Si la banque d’Angleterre a, semble-t-il, réussi à calmer la crise obligataire au Royaume-Uni en décidant de repousser sine die son programme de ventes d’actifs, la tension reste palpable sur le 10 ans qui n’a pas regagné le niveau très symbolique des 100 points.

La BoE a décidé de racheter des titres anglais pour freiner la baisse spectaculaire du Gilt, qui avait déclenché un appel de marge auprès des fonds de pension britanniques.

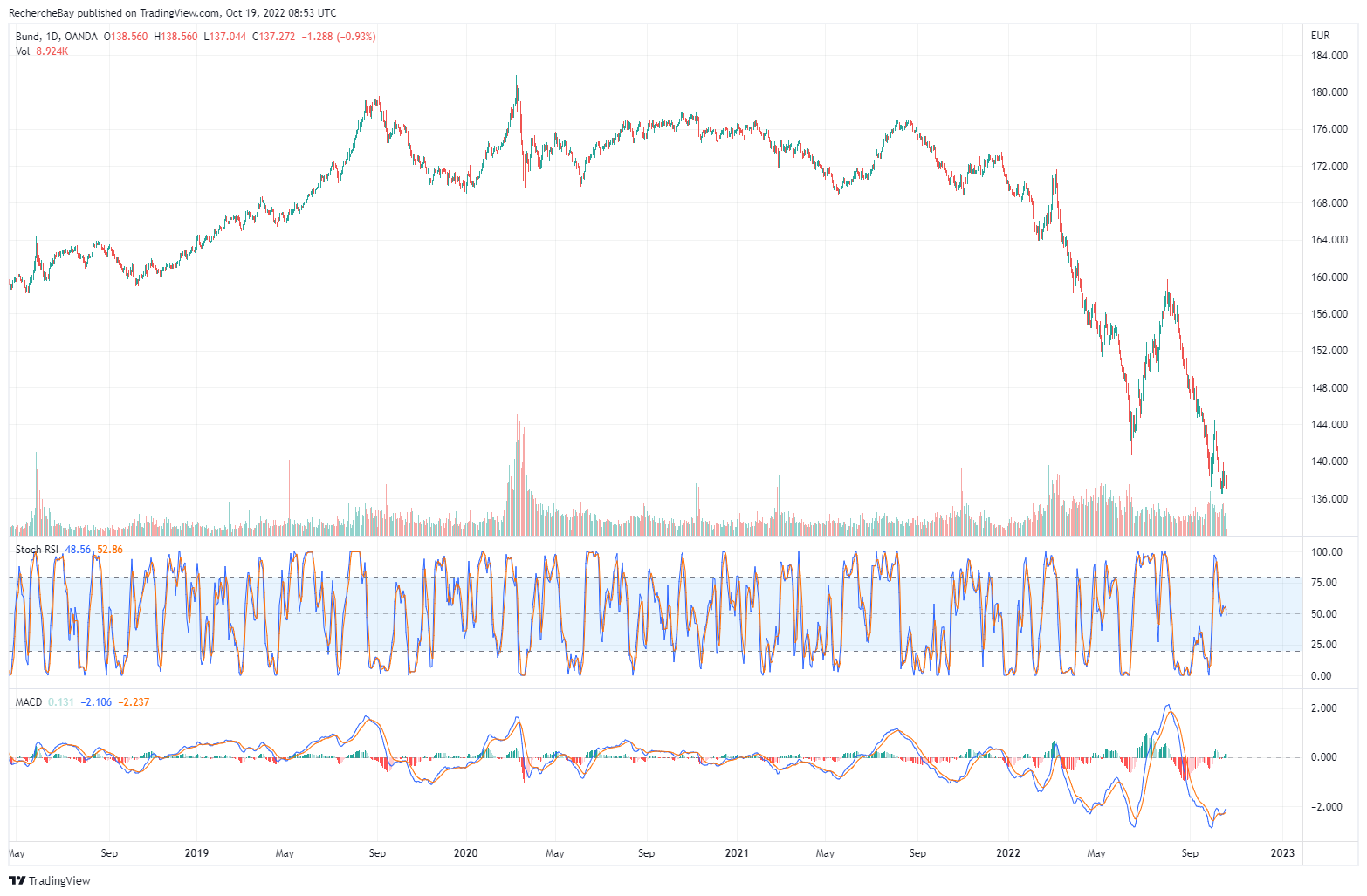

La crise s’est ensuite propagée au secteur obligataire allemand. Avec les promesses d’aides fiscales concédées par le gouvernement pour aider l’industrie allemande à surmonter la crise énergétique, le Bund s’est effondré et teste actuellement ses plus bas :

C’est un nouveau coup dur pour les épargnants allemands, qui voient ainsi la valeur réelle de leurs avoirs détenus principalement en titres de dettes libellés en euros plonger significativement cette année.

Si l'on additionne les effets de l’inflation, la baisse de l’euro et la chute du Bund, il est probable que les épargnants feront grise mine à la lecture des performances des fonds dans lesquels ils ont investi la plupart de leurs économies.

L’inflation continue d'augmenter en Europe. L’indice PPI payé par les producteurs atteint le chiffre hallucinant de +46% sur un an en Allemagne au mois d'août :

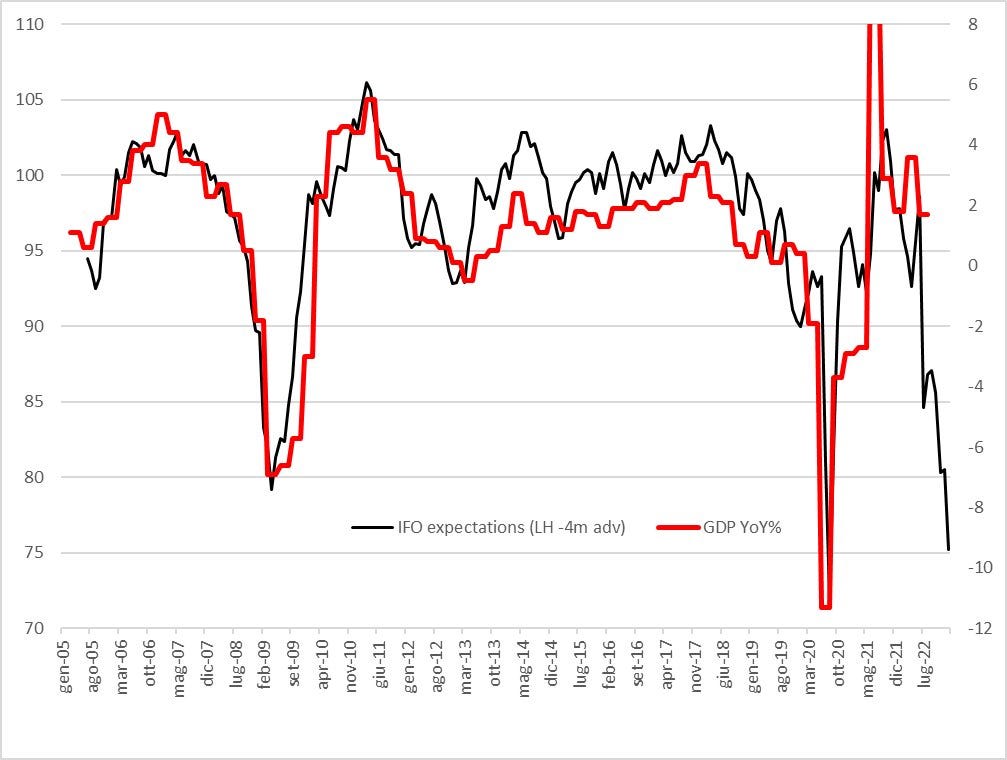

L’index CPI risque encore d’augmenter en Allemagne. Cette inflation devenue incontrôlable pèse sur les prévisions des entreprises. Ces dernières semaines, l’index IFO a subi une baisse historique encore plus importante qu’en 2008. La dernière fois qu’une telle dégradation s’est produite, le pays est entré en récession profonde :

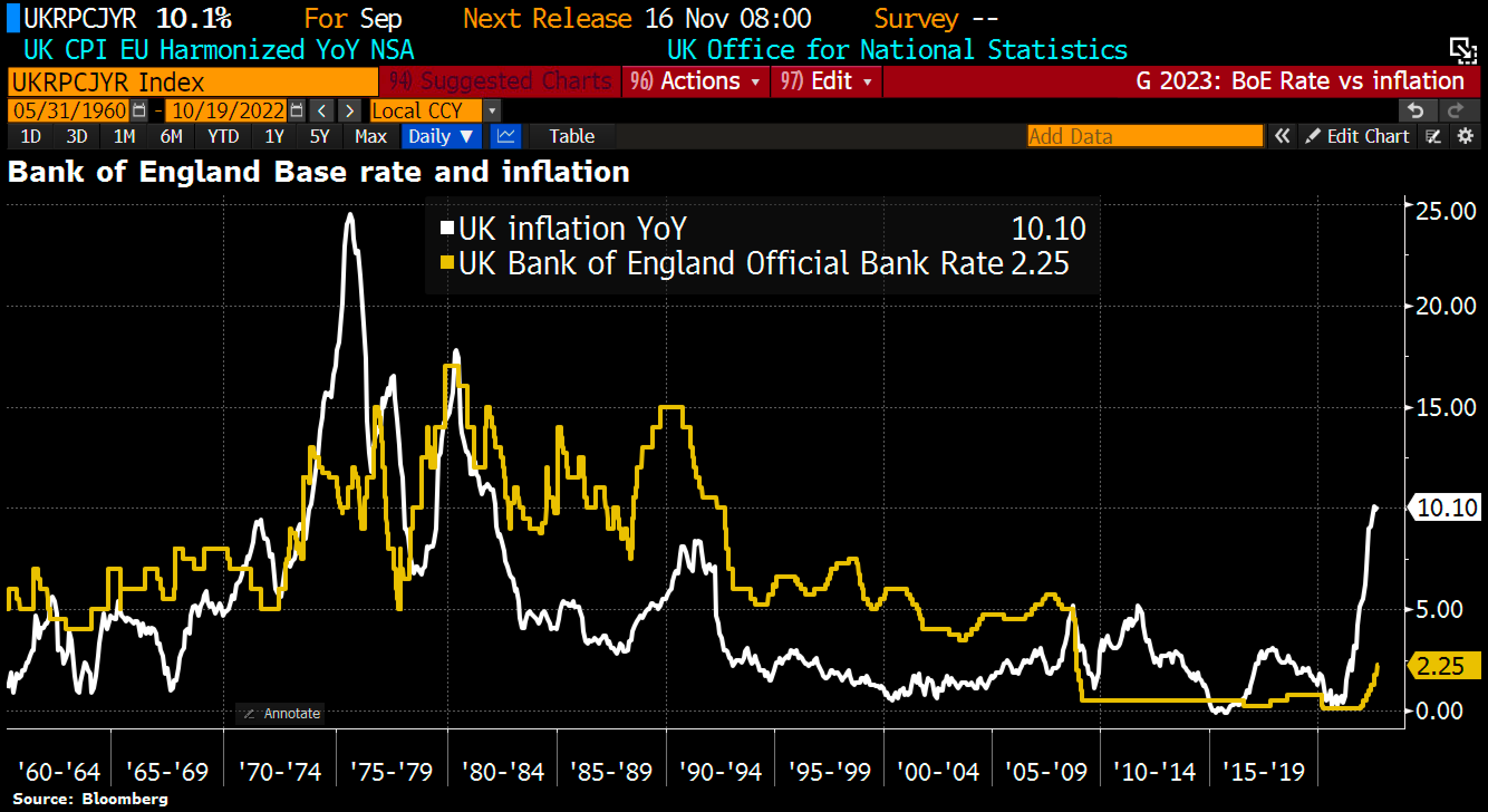

L’index CPI au Royaume-Uni est lui aussi en forte hausse. Et comme la BoE a abandonné sa politique de resserrement monétaire, ce train-là sera encore beaucoup plus difficile à arrêter.

Au moment où l’industrie européenne est frappée de plein fouet par ce choc inflationniste, il faut se rappeler l’inaptitude incroyable des autorités monétaires à l'anticiper. Il y a à peine 10 mois, Christine Lagarde prévoyait que l’inflation serait juste "passagère". Les chefs d’entreprise qui l’ont écoutée et qui n’ont pas anticipé le choc doivent aujourd’hui faire face à l’urgence.

La crédibilité des banques centrales est de plus en plus remise en question.

Mohamed A. El-Erian, qui dirige le prestigieux Queen’s College à l’université de Cambridge s’interroge sur la crédibilité de la Fed dans un tweet devenu viral : comment ne pas demander des comptes à une institution qui s’est trompé sur les 4 piliers de sa mission de politique monétaire, à savoir son analyse, ses prévisions, ses actions mises en œuvre et sa communication ?

Une #Fed indépendante est essentielle au bien-être de l'économie US. Mais il est de plus en plus difficile de justifier cette indépendance lorsque 4 grandes erreurs opérationnelles (d'analyse, de prévisions, d'actions et communication) s'accompagnent d'un manque de responsabilité https://t.co/ZqxeGKUPiN

— Or.fr (@Or_fr_) October 20, 2022

L’inflation est à l’origine des mouvements sociaux partout en Europe, mais paradoxalement, aucune de ces revendications de la rue n’est adressée directement à ces institutions. Les banques centrales sont en grande partie responsables de l’agitation sociale actuelle, sans pour autant être pointées du doigt par ceux qui déclenchent ces soulèvements. La complexité et l’opacité financières éloignent les responsabilités, c’est d’ailleurs l’un des atouts essentiels de cette “ingénierie” financière moderne.

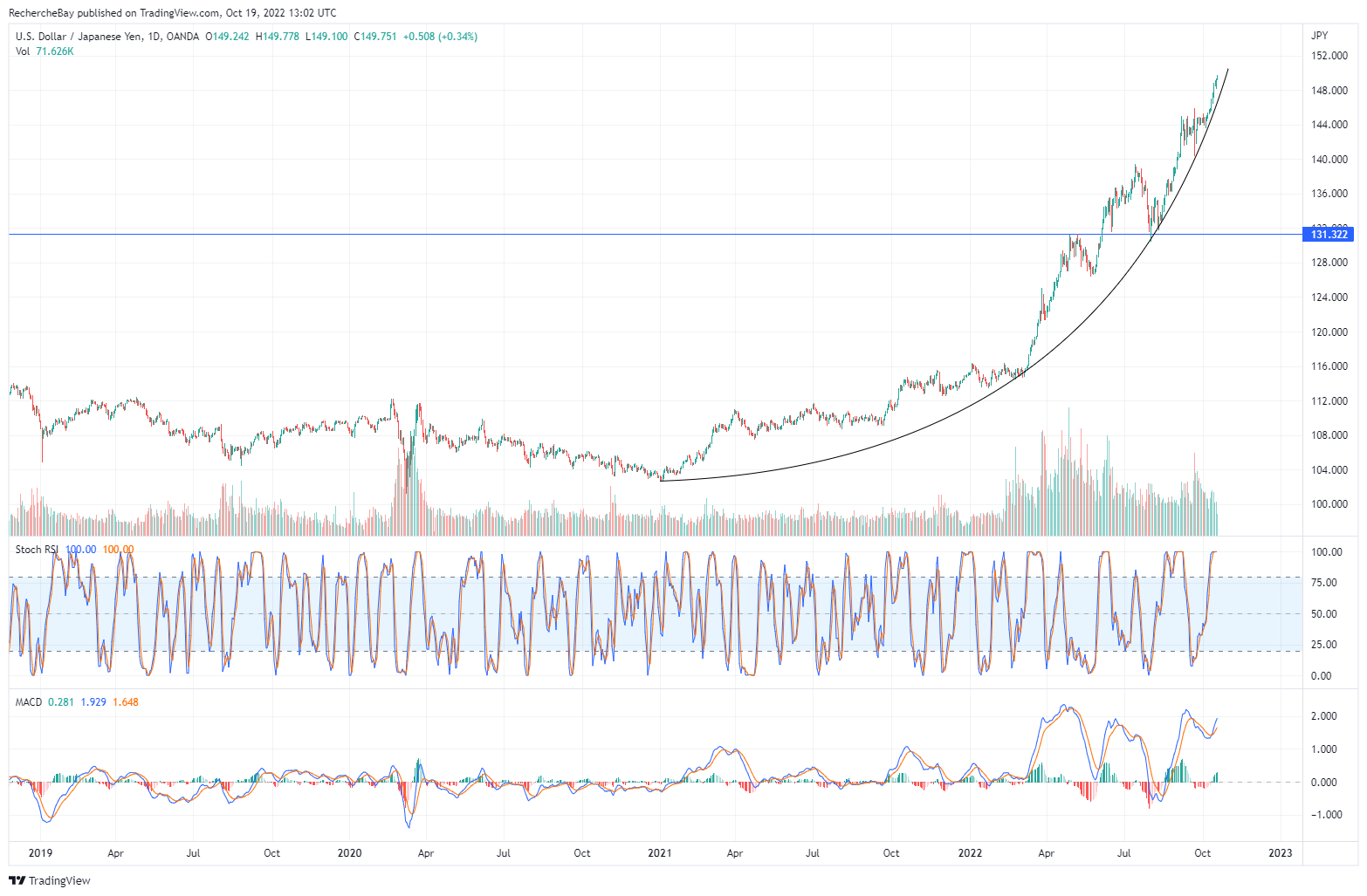

Cette semaine, la crise s’est subitement propagée au Japon : malgré les annonces d’intervention de la BoJ, le yen continue d'être vendu sur les marchés qui testent désormais de manière frontale la crédibilité de la banque centrale.

Comme je l'ai souvent écrit dans mes bulletins, le fait que la crise de confiance se déplace in fine au Japon est tout à fait logique. La BoJ est la première à avoir appliquer la politique de rachat d’obligations d’États. C’est au Japon que l’alchimie du quantitative easing a été la plus intense : la BoJ a nationalisé le marché obligataire et aujourd’hui, avec un ratio dette/PIB record de 250%, le prix de cette folie monétaire se répercute sur la valeur du yen. Le marché commence à siffler la fin de la partie. Le dollar continue sa hausse exponentielle face au yen. À ce stade, une chute accélérée du yen aurait un effet inflationniste dévastateur. Pour arrêter l’hémorragie et éviter au pays de courir ce risque, la BoJ se doit d’intervenir sur les marchés des changes et acheter du yen avec ses réserves en dollars, en vendant notamment ses bons du Trésor. Mais ces interventions pourraient rendre encore plus illiquides un marché des titres qui risque déjà de dérailler totalement. Il n’y a pas de solution simple pour stabiliser le yen !

L’or en yen est en train de dessiner un deuxième flag haussier avec une inversion en cours de l'indicateur MACD :

Un nouveau breakout de cette figure haussière enverrait un signal significatif au marché des changes. Pour la BoJ, c’est le type de messages à éviter à tout prix pour défendre la crédibilité du yen. Il ne lui reste plus beaucoup de cartouches pour empêcher une perte irréversible de confiance dans la valeur de sa monnaie. D’ailleurs, la banque centrale a déjà annoncé qu'elle interviendrait à nouveau sur le marché. Elle ne sera certainement pas la seule à le faire pour éviter la contagion.

Ces interventions étant toujours plus nombreuses, la volatilité sur l’ensemble des marchés n’est pas près de s’estomper !

Dans ces conditions, comment s’étonner de voir de plus en plus d’investisseurs rechercher la stabilité d'un placement dans l'or physique afin de retrouver un peu de sérénité dans un monde financier où les banques centrales n’ont justement pas réussi à instaurer la stabilité nécessaire au bon fonctionnement des marchés ?

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.