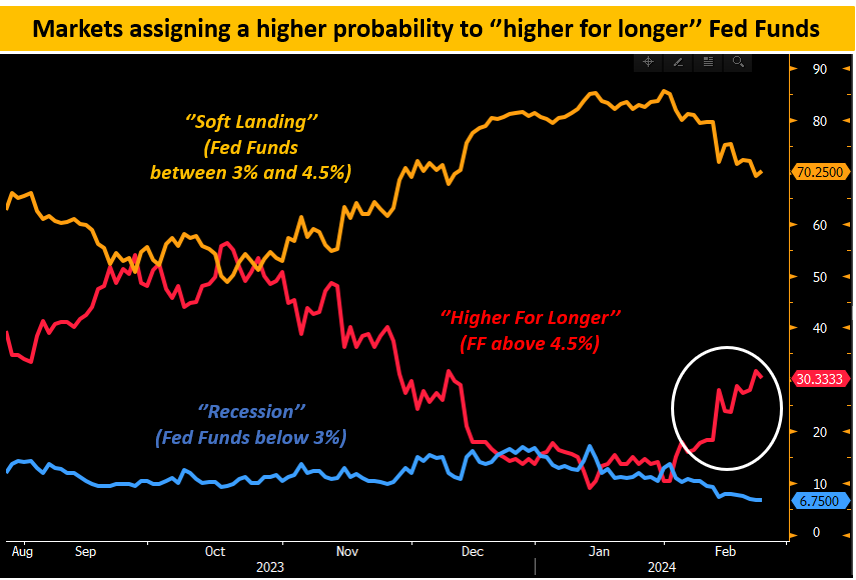

Les attentes du marché concernant les hausses de taux ont sensiblement changé depuis le début du mois de février. Actuellement, le scénario privilégié est celui d'un atterrissage en douceur de l'économie américaine, tandis que la perspective d'une récession est désormais largement écartée par la plupart des analystes. Également, de plus en plus d'analystes prévoient le maintien des taux au-dessus de 4,5% pendant une période plus longue qu’initialement anticipée :

L’an dernier à la même période, les marchés s’attendaient à trois baisses de taux d'ici mai 2024. Elles sont désormais attendues pour bien plus tard. Le marché ne s’attend pas à une baisse de taux le mois prochain et celle envisagée en juin est même remise en question.

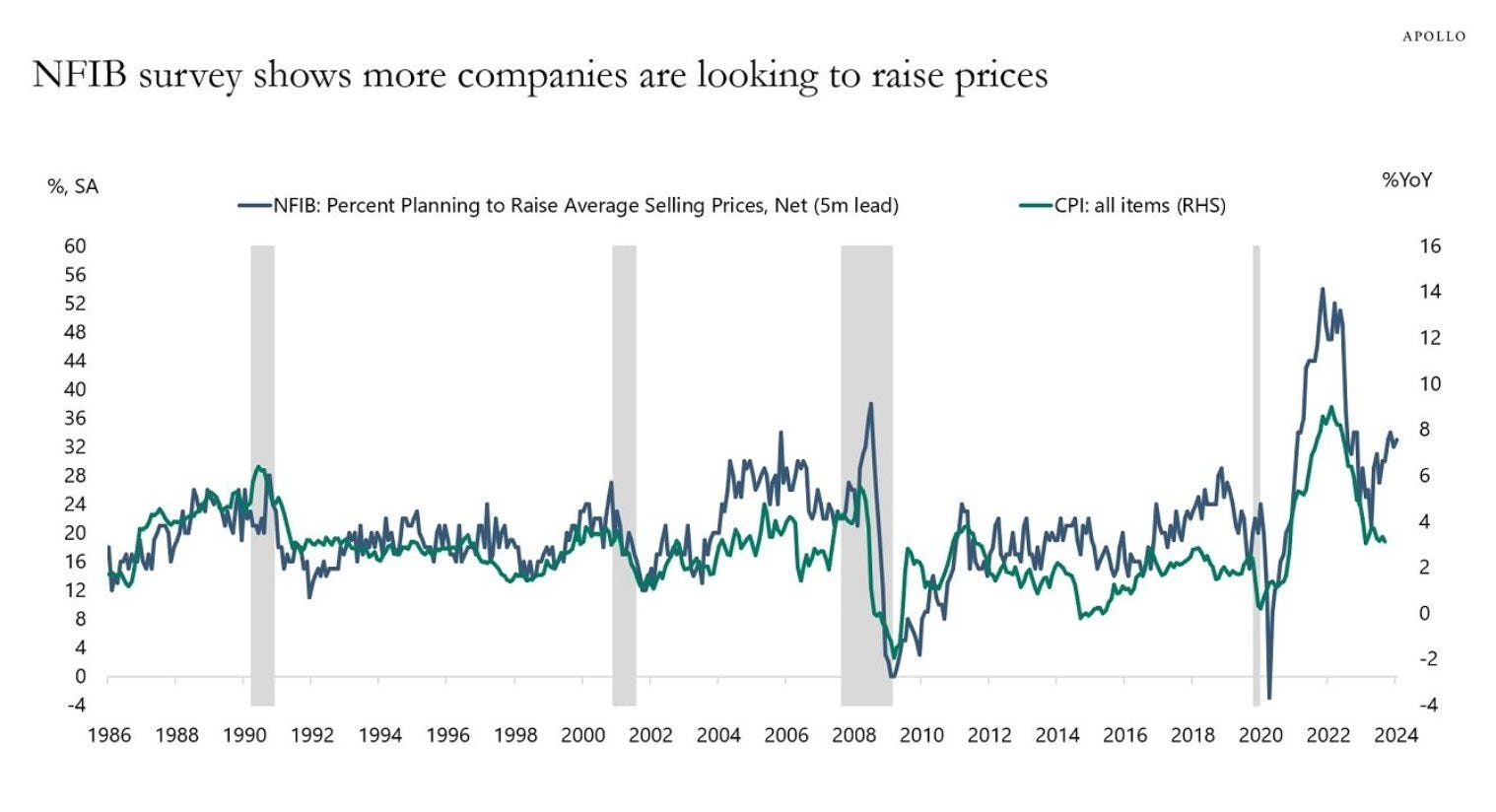

Il convient de noter que les prévisions d'inflation sont en train de repartir à la hausse. Bien que les derniers chiffres du CPI aient reflué par rapport à leurs plus hauts atteints en 2023, les perspectives en matière d'augmentation des prix sont de nouveau à la hausse :

Dans ce contexte, la Fed aura du mal à justifier une baisse des taux dès le mois prochain.

La perspective d’une période de taux élevés plus longue que prévue devrait avoir un impact significatif sur certains segments de l’économie.

Mais là encore, les marchés semblent avoir modifié leurs attentes depuis l’an dernier.

En 2023, l'anticipation d'une période de taux élevés avait conduit la plupart des observateurs à anticiper une récession.

Cette fois-ci, la réaction des observateurs est inverse.

L'économie américaine est perçue comme suffisamment robuste pour faire face à cette période de taux élevés, et les attentes de récession sont actuellement au plus bas.

Les marchés s'envolent, portés par les performances exceptionnelles des "7 magnifiques" qui enregistrent des records les uns après les autres.

Quasiment aucun fonds ne mise actuellement sur une récession aux États-Unis, une tendance reflétée par le faible niveau des positions baissières sur ces 7 titres emblématiques :

Cette euphorie des marchés profite aux insiders qui tirent parti de ces récentes hausses pour réaliser d'importants cash out.

La Fondation Bill et Melinda Gates a récemment cédé des actions de Microsoft. Jamie Dimon a, quant à lui, effectué sa première vente d'actions de JPMorgan Chase ($JPM) depuis 2005, pour un montant de 150 millions $. Mark Zuckerberg a vendu plus de 400 millions $ d'actions de Meta, tandis que Jeff Bezos a cédé 8,5 milliards $ d'actions d'Amazon. Lilly Endowment a également effectué des ventes, se séparant de 130 millions $ d'actions de Lilly. Alex Karp a procédé à une vente d'actions de Palantir pour un montant de 25 millions $. Enfin, McDermott a récemment cédé des actions de ServiceNow pour un total de 26 millions $.

Lorsqu’on dit que les marchés profitent de ces nouvelles perspectives positives, on parle en fait d’une toute petite partie de l’indice. La spéculation haussière se limite principalement aux grandes capitalisations, avec un engouement particulier pour des valeurs phares comme NVIDIA. Cette tendance a rendu le niveau de concentration des marchés à un niveau aussi élevé qu'avant la grande crise de 1929 :

Les marchés européens sont aussi en hausse, malgré une situation économique bien différente.

Le PIB de l’Allemagne a été freiné par une baisse des investissements au quatrième trimestre, ce qui place la plus grande économie européenne sur la voie de sa première récession depuis la pandémie. Les investissements dans les machines ont chuté de manière spectaculaire, enregistrant une baisse de 3,5% par rapport au trimestre précédent :

Bien que l'Allemagne soit sur la voie de la récession, le DAX a atteint son plus haut historique :

Cette déconnexion entre les marchés financiers et la situation économique est surprenante en ce début d'année.

La résilience de l’économie américaine à la longue période de taux élevés porte les marchés américains et cette bonne forme a un effet contagieux, touchant d'autres marchés qui font face pourtant à des contextes économiques plus difficiles.

La hausse des marchés s’accompagne d’une nouvelle vague de spéculation sur les crypto-monnaies. Depuis l'introduction des ETFs liés à ces valeurs, le Bitcoin s’est envolé de quasiment 100%, reprenant ainsi l'une de ses phases de mania haussière auxquelles il nous a habitué :

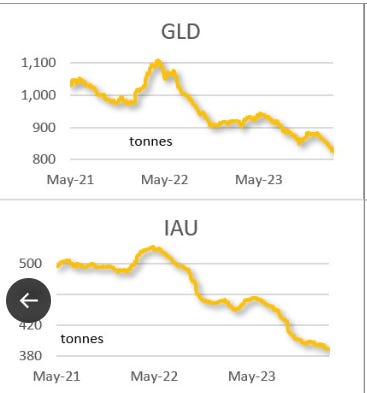

La hausse des marchés et l’envolée des ETFs cryptos provoque logiquement une baisse continue des encours des ETFS liés à l’or. Les réserves du GLD ont fondu de 300 tonnes en à peine deux ans :

Le désintérêt des investisseurs occidentaux pour l'or se reflète également dans la désertion du secteur des sociétés minières aurifères.

L'indice GDX, qui évalue la performance de ces sociétés minières est à nouveau sur ses plus bas niveaux :

Newmont, la principale entreprise du secteur, a atteint son plus bas niveau en 5 ans après l'annonce d'une baisse de son dividende :

Les entreprises minières souffrent d’un dégagement liée à la perte d’appétit pour l’or des investisseurs.

L'or bénéficie actuellement d'un soutien provenant uniquement de la demande physique émanant de deux catégories distinctes : les investisseurs chinois et les banques centrales des BRICS.

Ces banques centrales continuent leurs achats et demandent la livraison immédiate de l’or physique.

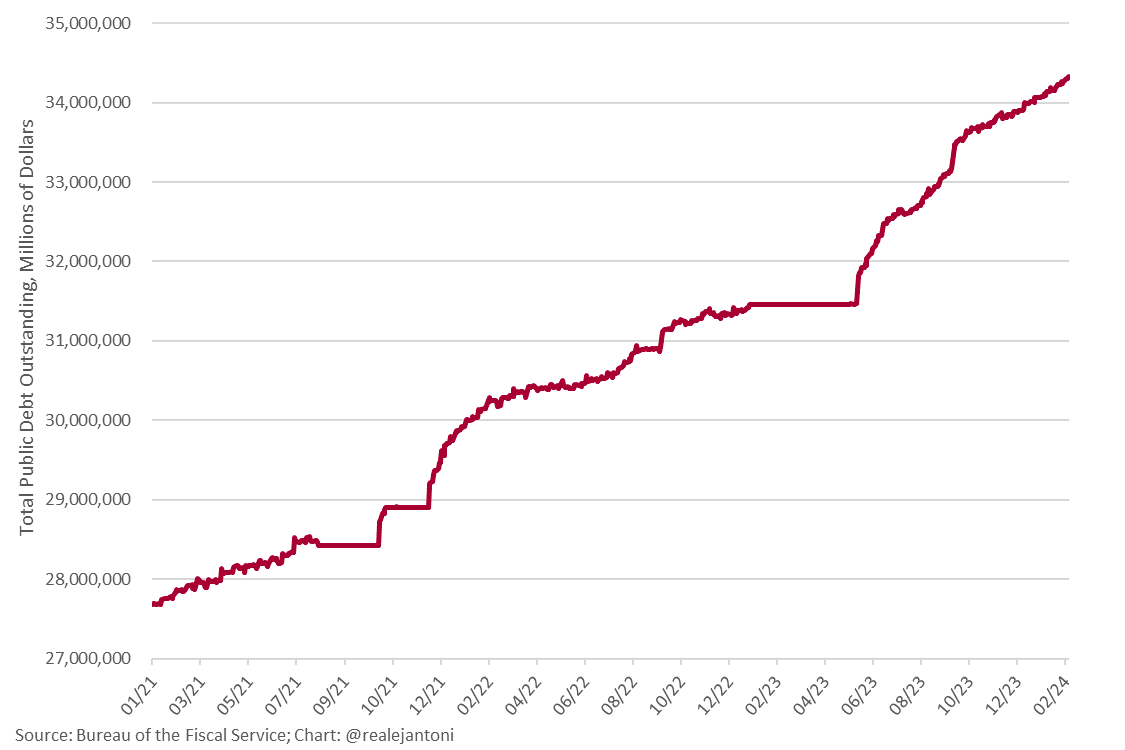

La dette américaine repart à la hausse. Ce n'est pas une nouveauté, car cette tendance à la hausse de la dette publique remonte à plusieurs décennies :

Mais on distingue une différence importante cette fois-ci.

L’accélération à la hausse de la dette publique américaine coïncide aujourd’hui avec une explosion des intérêts payés par le Trésor. Le maintien des taux à un niveau élevé accentue la charge de la dette, entraînant une dépréciation de la valeur des obligations américaines.

Les banques centrales des BRICS remplacent leurs réserves placées dans des produits devenus à risque de perte en capital (bons du Trésor) par de l’or physique. Cette démarche constitue une mesure de préservation du capital des réserves.

Le maintien du cours de l'or au-dessus de la barre des 2 000 $ témoigne de l'inquiétude entourant la politique monétaire et fiscale américaine.

Les investisseurs occidentaux vont-ils continuer à bouder l'or ?

Ils commenceront à changer leur perspective vis-à-vis de l'or lorsque le marché réalisera, à l'instar des banques centrales qui l'ont anticipé, l'impasse inévitable de cette fuite en avant de la politique monétaire et fiscale américaine. Cette trajectoire ne peut que conduire à une récession ou à une stagflation (qui ne serait pas nécessairement une récession officielle, mais bien une récession inflationniste réelle).

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.