La plus grande bulle financière de l'histoire débouchera inévitablement sur une dépression hyperinflationniste. Mais cette fois-ci, elle sera mondiale. L'hyperinflation se propagera d'un pays à l'autre comme le coronavirus. Elle pourrait commencer n'importe où, probablement aux États-Unis, dans l'UE ou la DE (Désunion Européenne). De nombreux autres pays suivront rapidement, comme le Japon et la plupart des pays en développement. Très peu seront épargnés.

LES TAUX D'INTÉRÊT ACTUELS SONT DE FAUX INDICATEURS

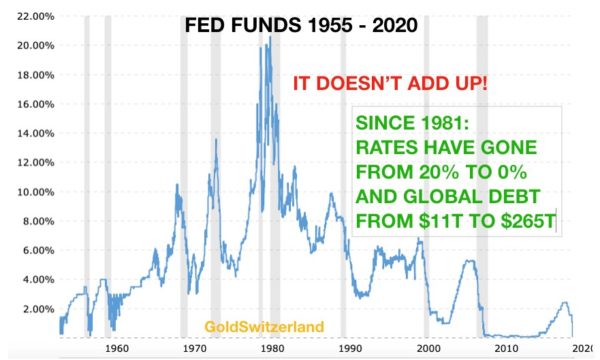

Depuis le pic du dernier cycle des taux d'intérêt en 1981, les taux américains et mondiaux ont baissé pendant 39 ans, passant de près de 20% à 0%. Puisque, dans un marché libre, les taux d'intérêt sont fonction de la demande de crédit, cette longue tendance à la baisse laisse présager une grave récession aux États-Unis et dans le monde. Les règles de l'offre et de la demande sont simples : lorsque le coût de l'argent est nul, personne n'en veut. Mais la dette a augmenté de façon exponentielle sans exercer de pression à la hausse sur les taux. La raison est simple. Les banques centrales et commerciales ont créé des quantités illimitées de crédit à partir de rien. Dans un système bancaire fractionné, les banques peuvent prêter le même argent 10 à 50 fois, et les banques centrales peuvent imprimer des montants illimités.

En 1981, la dette mondiale était de 14 000 milliards $. Avec l'effondrement des taux d'intérêt, on aurait pu s'attendre à ce qui'l n'y ait pas une forte demande pour la dette. Une demande élevée aurait entraîné des taux d'intérêt élevés. Or, la dette mondiale en 2020 s'élève à 265 000 milliards $, un chiffre stupéfiant. La dette a donc été multipliée par 19 au cours des 39 dernières années et le coût de la dette est passé de 20% à 0% - Hmmm !

LE CORONAVIRUS EST LE DÉCLENCHEUR MAIS PAS LA CAUSE

La crise que le monde traverse actuellement n'a pas été causée par le coronavirus. Comme je l'ai souligné dans de nombreux articles, le coronavirus n'est qu'un catalyseur, bien qu'il soit difficile de trouver plus vicieux. La véritable cause de "la plus grande crise financière de l'histoire" est la crise des banques centrales. Elles ont jeté de l'huile sur le feu pendant 50 ans en réduisant continuellement le coût de l'argent jusqu'à ce qu'il devienne gratuit en 2008, lorsque les taux ont été abaissés à ZÉRO. Depuis, les taux négatifs ont envahi le monde entier.

Les taux négatifs ne sont pas seulement un paradoxe total, mais aussi une folie absolue. Les nations souveraines en faillite ont émis des dettes sans le moindre coût, ou ont même été payées pour cela. Le but des intérêts est d'être payé pour le risque de prêter de l'argent. Comme les gouvernements du monde entier ont émis des dettes pratiquement illimitées qui ne seront jamais remboursées, le risque de leur prêter de l'argent a augmenté exponentiellement. Au lieu d'avoir des taux beaucoup plus élevés pour refléter l'augmentation massive de la dette et le risque extrêmement élevé, les banques centrales s'en sont sorties en défiant les lois de la nature et en manipulant les taux...

DES FAUX MARCHÉS SANS PRIX RÉELS

La monnaie est une marchandise et son prix devrait dépendre directement du risque, de l'offre et de la demande. Comme nous avons actuellement un faux système financier avec de la fausse monnaie et de faux marchés, il n'y a pas de véritables prix. Ainsi, par le biais de manipulations et d'interventions constantes, les banques centrales, avec quelques complices, peuvent totalement truquer la plupart des marchés et des prix.

Par conséquent, le coût de l’argent aujourd’hui ne reflète ni le risque ni la demande. Tout ce que cela représente, c’est une manipulation malveillante pour servir les gouvernements et leurs maîtres, les banquiers centraux. Mais comme tous les faux marchés, celui-ci aussi se terminera, et pas seulement mal, mais de manière catastrophique.

LA SITUATION EST DÉSESPÉRÉE POUR LES ENTREPRISES ET LES PARTICULIERS

Comme je l'ai écrit dans mon article de la semaine dernière, nous avons maintenant la "tempête parfaite". Pratiquement tous les gouvernements du monde engagent des milliards et des milliers de milliards de dollars, d'euros, etc. pour tenter de sauver une économie mondiale au bord de l'effondrement. Dans de nombreux pays, 50% ou plus de l'industrie est fermée. Le secteur des services est totalement paralysé, tout comme l'aviation, les transports et la plupart des petites entreprises. Le chômage approche des niveaux jamais vus depuis la dépression des années 1930. Toutes les entreprises, qu'elles soient grandes ou petites, ont besoin d'aide. La majorité des gens n'ont pas assez d'économies pour tenir plusieurs semaines. Pour ceux au chômage, la situation devient désespérée.

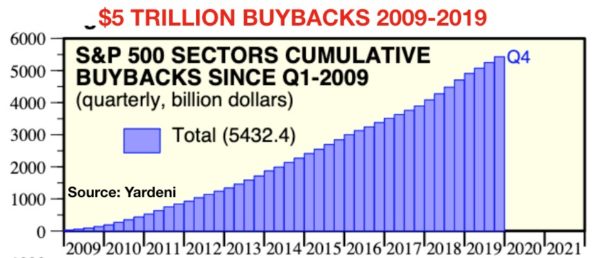

De nombreuses grandes entreprises américaines ont besoin de l'aide du gouvernement. Peu d'entre elles ont mis une partie de leurs bénéfices de côté pour les mauvais jours. Au lieu de cela, la direction, ainsi que les actionnaires ont été trop généreusement récompensés. Depuis 2009, les entreprises du S&P 500 ont dépensé 5 400 milliards $ en rachats d'actions. Au lieu de demander l'aide du gouvernement, la direction devrait rembourser ses bonus et les actionnaires qui ont reçu des dividendes importantes devraient recapitaliser les entreprises. Il est évident que cela ne se fera pas. Tout comme en 2006-2009, les bénéfices sont privatisés et les pertes socialisées.

Les entreprises ainsi que les particuliers font une hémorragie de liquidités. Tout cela devient un cercle vicieux avec des factures non payées, notamment les loyers, les hypothèques et les impôts. Les estimations prévoient une chute de 40 à 50 % du PIB américain au deuxième trimestre 2020. Le problème est qu'il ne s'agit pas d'une crise temporaire. Cela signifie que le PIB connaîtra une contraction permanente, d'une ampleur majeure dans la plupart des pays.

UNE BAISSE SÉCULAIRE CONDUISANT À UNE DÉPRESSION HYPERINFLATIONNISTE

Nous sommes au début d'un ralentissement séculaire qui se transformera bientôt en dépression hyperinflationniste. Comme je l'ai écrit dans de nombreux articles depuis plus de 20 ans, c'est la fin inévitable de ce cycle.

Une crise d'une telle ampleur est toujours une crise de la dette. Très bientôt, la dette du monde entier sera sous forte pression, car les emprunteurs commenceront à faire défaut. Cela entraînera un effondrement des obligations et une flambée des taux. Les banques centrales perdront alors le contrôle des taux d'intérêt car les taux à long terme augmenteront d'abord, et tireront ensuite les taux courts à la hausse. Les taux peuvent facilement atteindre 15-20 %. De nombreuses obligations iront à zéro et les taux monteront à l'infini. J'ai déjà parlé de mon premier emprunt immobilier en 1974, au Royaume-Uni, pour lequel je payais 21% de taux d'intérêt. J'ai donc vécu une période de forte inflation, mais je n'ai jamais connu l'hyperinflation.

Étant donné que la majorité des produits dérivés, d'une valeur de 1,5 quadrillions $, est liée aux intérêts, ce marché explosera également. Tout cela conduira à l'impression illimitée de monnaie et à l'effondrement rapide des devises jusqu'à leur valeur intrinsèque de ZÉRO. À ce moment-là, l'ensemble du système financier sera méconnaissable et certains de ses pans inexistants. Tout cela pourrait se produire très rapidement, peut-être dans les 6 à 18 prochains mois.

2006-2009 ÉTAIT UNE RÉPÉTITION

Bien sûr, mes prévisions de Cassandre pourraient être fausses. Mais soyons clairs : la répétition de ce que je prévois a eu lieu en 2006-2009. Rien n'a été résolu à l'époque, juste reporté temporairement. Les choses sérieuses commencent et, cette fois-ci, peu importe les quantités de monnaie imprimées par les banques centrales, cela n'aura aucun effet. Je doute fortement que nos "amis banquiers" puissent trouver un nouveau tour de passe-passe. La seule chose qu'ils savent faire est d'imprimer encore plus de monnaie, et cela ne résoudra jamais le problème des dettes.

MARCHÉS

Les marchés actions, durant la première phase du nouveau marché baissier séculaire, ont subi une perte de 40% dans la plupart des pays et cela en moins de 4 semaines. Nous assistons maintenant à une correction typique qui pourrait aller un peu plus loin. Lorsque celle-ci sera terminée, la prochaine baisse dévastatrice commencera. Quiconque tentera de rattraper le couteau qui tombe se coupera.

Les marchés obligataires pourraient tenir un peu plus longtemps grâce aux manipulations massives des banques centrales et à l'impression monétaire. Les obligations "pourries" commenceront à s'effondrer en premier et les dégradations constantes transformeront beaucoup de dettes en pacotille. Une grande partie de la dette des entreprises suivra le même chemin et, dans les 6 à 12 mois, la dette souveraine sera également attaquée.

Les marchés immobiliers sont une grosse bulle et commencent déjà à se désintégrer. Que ce soit le secteur industriel, commercial, de détail ou résidentiel, aucun ne sera épargné. Il n'y aura pas d'acheteurs, pas de financement et nombreux seront ceux forcés à vendre. La recette parfaite pour un effondrement.

Avant que le marché baissier séculaire n'atteigne son point bas sur ces trois marchés, les prix chuteront de 90 à 100 % en termes réels. En termes réels, cela signifie en pouvoir d'achat constant comme l'or.

Il faut se rappeler que les marchés atteindront un creux bien avant l'économie. Nous aurons d'abord une dépression hyperinflationniste qui pourrait aller et venir très rapidement au cours des deux prochaines années. Par la suite, nous assisterons très probablement à une implosion déflationniste de tous les actifs et à un effondrement de la majeure partie du système financier.

Mais ce n'est pas la fin du monde. Ce n'est qu'une phase de plus dans l'économie mondiale pour corriger les excès des 100 ou 300 ans, voire 2000 ans passés. Une fois que la dette aura implosé et que tous les prix des actifs auront baissé par rapport aux valorisations fantaisistes actuelles, un nouveau système reposant sur des valeurs et des principes solides verra le jour. Alors, le cycle recommencera.

OR

Il y a actuellement de fortes pressions sur le marché de l'or papier et sur le marché physique. Le Comex et la LBMA laissent entendre que tout est sous contrôle. La LBMA donne l'illusion d'avoir beaucoup d'or dans ses coffres. Mais la quasi-totalité de cet or est déjà engagée. Le Comex, le marché à terme sur l'or, est soumis à une pression énorme puisqu'il ne pourrait livrer qu'une petite fraction de l'or physique dans le cas où les détenteurs de papier en demandaient la livraison. Ce jour approche.

Les trois plus grandes raffineries du monde, situés dans le canton du Tessin en Suisse, qui représentent au moins 50% de la production mondiale d'or, ont été fermées pendant deux semaines et demie. Elles viennent de réouvrir cette semaine, mais à 25-33 % de leur capacité.

Les ETF sur l'or ont augmenté leurs avoirs de 93 tonnes au cours des quatre dernières semaines. Cela représente une valeur totale de 5 milliards $.

Il est aujourd'hui pratiquement impossible de mettre la main sur l'or physique, alors on se demande où les ETF ont acheté cet or.

La réponse est simple. Il leur a été prêté par les banques LBMA qui sont les dépositaires de l'ETF or le plus important au monde, le SPDR Gold Trust (GLD). Ces banques détiennent également l'or des banques centrales et il leur suffit de prêter le même or une nouvelle fois aux ETF. Ainsi, si vous détenez un ETF sur l'or, et vous ne devriez pas, sachez qu'il est peu probable qu'il soit totalement adossé à de l'or physique.

Dans un monde où les prix de la plupart des actifs sont sur le point d'imploser, l'or est une assurance-vie et c'est pratiquement le seul actif qui conservera sa valeur en termes réels. L'argent métal est également susceptible de très bien se comporter et surperformera l'or. Mais l'or est plus sûr et moins volatile.

Comme le montre le graphique de l'or sur 20 ans ci-dessus, l'or suit une tendance à la hausse extrêmement forte. Dans toutes les devises, sauf le dollar américain, il a dépassé les plus hauts de 2011. Le prix de l'or en dollars vient de flamber et devrait maintenant atteindre 1 700 $, avant de dépasser son ancien sommet à 1 920 $.

Comme je l'ai déjà dit, cela fait presque 20 ans que je me tiens sur une boîte à savon pour tenter d'expliquer les vertus de l'or à des fins de préservation de la richesse. Heureusement, de nombreux investisseurs m'ont écouté, mais ils représentent encore moins de 0,5% des actifs financiers mondiaux. Depuis que nous avons commencé il y a 18 ans, l'or a été multiplié par 6 ou 7 fois selon la devise. Une performance insignifiante par rapport à ce qui va suivre.

Si vous détenez de l'or, ce n'est pas pour enregistrer des gains en papier-monnaie dévaluée. L'or physique est une assurance contre un système financier défaillant, qui ne sera probablement pas réparé avant très longtemps.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.