Les informations sur les marchés proviennent souvent de sources inattendues.

L'un des professeurs les plus appréciés et les plus populaires de Harvard, par exemple, n'était pas un économiste, mais le brillant (et controversé) philosophe du campus, Cornel West.

Le professeur West a rempli les amphithéâtres de Harvard de centaines d'étudiants stupéfaits et émerveillés par sa capacité à contester les idées de Wittgenstein, Royce, Nietzsche et William James, tandis que d'autres faisaient des pronostics sur les chances des Boston Red Sox ou de Newcastle de décrocher la "Premier League".

Le professeur West a amené Harvard à des sommets intellectuels jamais vus depuis la tristement célèbre allocution de Ralph Waldo Emerson à la Divinity School.

Ce furent peut-être les jours les plus heureux (et les meilleures lectures) de mon parcours universitaire.

Un des livres que le Professeur West nous a incités à lire était "Traité de la Nature Humaine", de David Hume.

Il traitait d’un sujet assez complexe, sur les notions kantiennes de réalité, de perception, de conscience, et d'autres sujets dont on pourrait penser qu'ils n'ont rien à voir avec votre richesse ou un secret important concernant l'économie.

En réalité, la philosophie est truffée de noms (Platon, Pascal, Hume, Descartes, Whitehead, Russell, etc.), tous doués en mathématiques.

De la Philosophie à l’Économie – Le secret de Hume sur le marché

David Hume, par exemple, a écrit un autre livre très court (peut-être un essai ?) en 1752 qui portait davantage sur l'économie que sur la philosophie.

Celui-ci contient un secret très simple concernant le marché.

Intitulée "Of Public Finance", la pensée de Hume allait plus tard inspirer l'ouvrage tristement célèbre d'Adam Smith, "La richesse des nations", et guider les réflexions d'autres génies comme Voltaire, Franklin et Von Mises.

Hume s'est plus particulièrement penché sur le problème de la dette, se basant sur des études de cas depuis l'Empire romain jusqu'aux confins de l'ancienne Mésopotamie pour faire valoir son point de vue (et son secret).

Quel est donc son secret de marché ?

C'est très simple : la dette est destructrice.

DAVID HUME et son Secret sur le Marché EN 2021—Fin de la “Langueur Luxueuse”

269 ans après que Hume a rédigé ce secret de marché, nous nous trouvons aujourd'hui dans un cas encore pire que le "scénario Hume", celui où la philosophie rencontre la réalité.

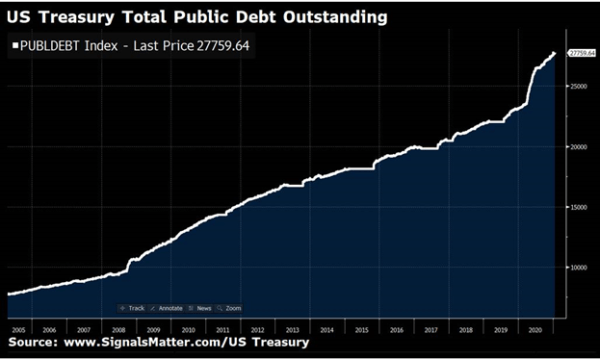

Fin 2019, peu de temps avant que le Coronavirus ne fasse la une des journaux, l'économie mondiale en général, et l'économie américaine en particulier, avaient déjà atteint des niveaux d'endettement record, bien au-delà du seuil des 260 000 milliards $.

Cette situation posait un problème.

Pourquoi ?

Comme l'a averti Hume (et d'innombrables autres économistes classiques bien plus brillants que moi) : chaque fois que la dette est utilisée pour profiter d'un "buzz" à court terme, le résultat est simplement un désastre à long terme.

Effectivement, l'avenir s'annonce compliqué alors que la génération actuelle vit dans ce que Hume a décrit comme une "langueur luxueuse".

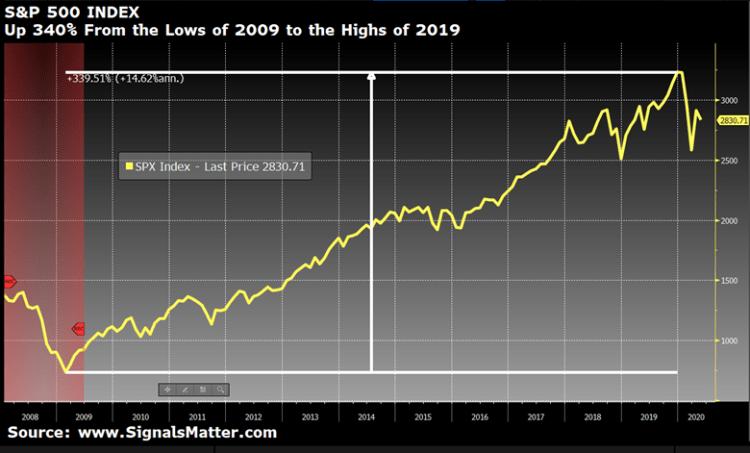

Il va sans dire que Wall Street en général, et les "marchés accommodés" post-2008 en particulier, ont certainement bénéficié d'un "luxe" induit par la dette comme l'illustre la trajectoire du marché post-2008...

Le S&P 500 (pré-COVID) a augmenté de plus de 300% entre les creux de 2009 et les sommets de 2019, presque exclusivement grâce aux vents arrière de, vous l'avez deviné : la DETTE.

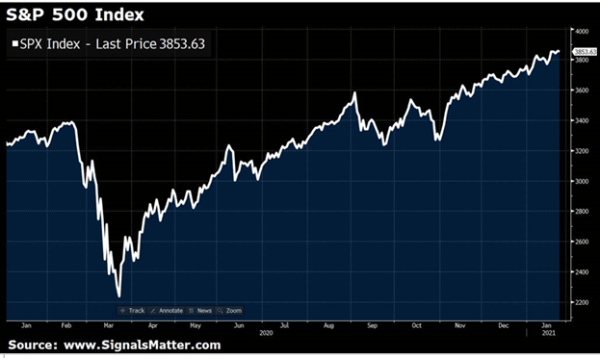

Même une pandémie mondiale n'a pas pu ralentir la hausse des prix dopés (par la dette) de l'indice S&P post-COVID...

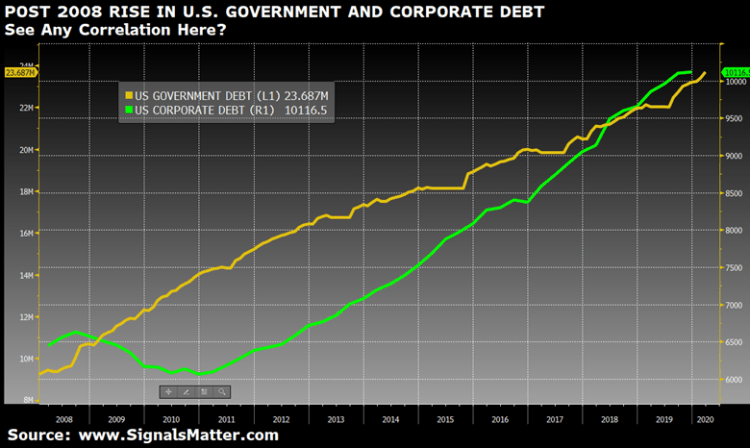

La dette du gouvernement et des entreprises américaines a simplement explosé, tout comme le marché boursier.

Vous voyez la corrélation ici ?

Pour résumer : la plupart de ces "luxueux" points du S&P ont été payés par des rachats d'actions d'entreprises financés par des emprunts à faible taux d'intérêt et par des emprunts publics extrêmes.

Les dirigeants des grandes banques, ou les différents politiciens (quel que soit leur étiquette), qui n'ont jamais pris la peine d'étudier l'économie (ni même les bases de l'histoire), ont oublié de révéler aux électeurs et aux investisseurs que derrière les 12 dernières années de "luxe" et de "reprise" se cache un secret de marché (et un virus économique) contre lequel Hume avait mis en garde en 1752.

Plus, ce n’est pas mieux

Plus précisément, Hume a dit cela de la dette : "Plus, ce n'est pas mieux."

Autrement dit, plus de dette ne crée pas de croissance à long terme ; en fait, elle la détruit mathématiquement.

Pour confirmer ce secret de marché, il suffit de regarder qui se passe historiquement lorsque la dette publique dépasse 50% de ses revenus, ou du PIB. Une fois que ce ratio atteint 50% du PIB, c'est mauvais signe.

Et lorsque ce ratio atteint 90%, l'économie perd un tiers de son taux de croissance.

Ce n'est pas seulement vrai de temps en temps. C'est vrai tout le temps, parce que l'économie, lorsqu'elle est comprise, n'est pas un art, c'est une science.

La dette, lorsqu'elle est trop importante, tue toujours la croissance.

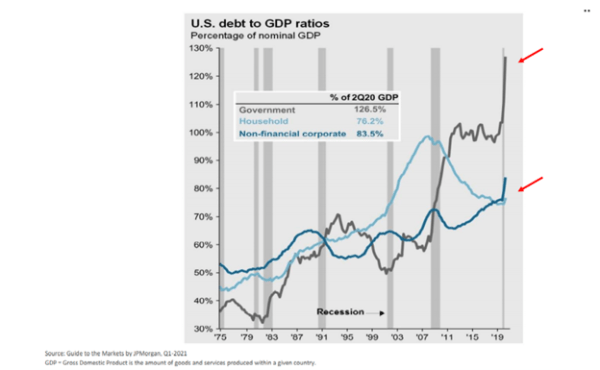

À l'heure actuelle, le ratio dette publique américaine/PIB de 126,5% a largement dépassé le point de non-retour.

Pour résumer, en matière de croissance, les États-Unis (et l'UE) sont tout simplement foutus...

Le Japon le prouve également.

Son ratio dette/PIB a atteint et dépassé la barre des 225% et son économie n'a pas connu de croissance notable depuis l'effondrement brutal du Nikkei en 1989.

Il en sera de même pour les États-Unis.

Au début de la crise sanitaire de 2020, le ratio dette/PIB des États-Unis atteignait déjà 107 %.

En 2019, le déficit avait déjà augmenté de 1 000 milliards $, puis 4 000 milliards $ supplémentaires à la fin de 2020, sans compter une dette encore bien plus importante pour 2021.

Qui Blâmer pour la crise ?

Hélas, les Etats-Unis, comme tant d'autres "grandes économies", sont dans une crise indéniable de la dette.

Et aucun argument, que ce soit au niveau éthique, humain ou même politique, ne justifie la nécessité de mesures d'urgence (toutes financées par la dette).

Voici où le bât blesse : tant au niveau économique qu'historique, nous ne pouvons pas nous permettre ces mesures.

Le secret de marché de Hume nous avertit que la prochaine génération va payer notre dette (et les mesures politiques discutables prises pendant la crise sanitaire) à des niveaux quasi inimaginables.

Mais est-il juste de blâmer les décideurs politiques pour la situation inattendue liée à la crise sanitaire ainsi que la dette qui en résulte ?

Pour Hume, la réponse est oui.

Pourquoi ?

Parce que nos dirigeants, comme les dirigeants de toute famille, ont été avertis depuis longtemps de la nécessité de détenir ce que Hume a décrit comme une "protection contre les écarts de production", ce que nos parents appelleraient une "réserve pour les mauvais jours".

En fait, les États-Unis ont souvent détenu une telle réserve pour les mauvais jours.

Eisenhower l’a certainement fait.

Mais tout s'est écroulé lorsque Nixon a déclaré : "Nous sommes tous keynésiens maintenant", à savoir que nous avons tous ignoré le secret de marché et que nous nous sommes laissés séduire par la dette (au point d'y devenir accroc).

Notre Histoire d’Amour avec la Dette

Pourquoi ? Parce que la dette est plaisante.

Elle permet de faire du shopping et favorise une "langueur luxueuse", de Wall Street à Main Street en passant par Pennsylvania Avenue.

Mais le secret de marché de Hume nous rappelle que toute nation qui ne produit pas et ne gagne pas autant qu'elle dépense se dirige mathématiquement vers un véritable moment de "ouïlle".

Hume a averti les décideurs politiques de se préparer au "ouïlle" (mauvais jours) - qui à son époque incluait les guerres, les catastrophes naturelles et les maladies.

Malheureusement, nos décideurs politiques n'étaient pas préparés ; ils étaient à court d'argent.

Lorsque le ratio dette/PIB devient trop élevé, chaque dollar de dette publique produit moins de croissance économique.

En 2020 et avec la crise sanitaire, par exemple, les États-Unis n'enregistraient que 40 centimes de croissance pour chaque dollar de dette.

Le moment DU ouïlle est venu

Avant la catastrophe du COVID (un "mauvais jour" inévitable), nous étions déjà en train de nous noyer dans les dettes.

Pire encore, la nouvelle dette que nous avons contractée (et que nous continuerons à augmenter) entraînera une croissance de 20 centimes pour chaque dollar de nouvelle dette.

Ouïlle.

Il va sans dire que les États-Unis sont maintenant confrontés à un "écart de production" massif.

Même avant la crise du COVID, le volume du commerce mondial, qui augmentait généralement à un rythme de 5% par an, n'était que de 0,5% - un niveau que nous n'avons observé qu'à trois reprises dans l'histoire.

La dette mondiale, qui atteint aujourd'hui le montant impensable de 280 000 milliards $, a triplé en un peu plus d'une décennie.

Autrement dit, nos responsables politiques ivres de dettes avaient déjà affaibli le système bien avant que le monde ne tombe malade.

C'est honteux. Pourtant le FMI et d'autres n'admettront jamais leur propre responsabilité, en pointant plutôt du doigt le COVID comme un enfant coupable, pris la main dans une boîte à cookies remplie de dettes.

De la déflation à l'inflation : Croissance en déclin et investissements à venir

Augmenter les niveaux d'endettement et fixer les taux d'intérêt à la zone zéro pour encourager encore plus l'endettement peut en effet entraîner une déflation et une faible croissance.

Mais, avec une touche inflationniste (voir ci-dessous).

Pour l'instant, la Fed n'a pas d'autre choix que de maintenir les taux à zéro ou proches de zéro pour les 6-7 prochaines années, ce qui signifie que les rendements des obligations à long terme (de 1 à 2 %) resteront anémiques (avec des rendements réels négatifs) pendant longtemps, avec une courbe de rendement manipulée par une Fed maintenant engluée dans les taux à un jour réprimés.

Que Dire de l’(Hyper) Inflation ?

Beaucoup s'interrogent sur la hausse de l'inflation.

Ceci est légitime, compte tenu de la quantité d’argent imprimé depuis 2008 en général et dans le contexte actuel du COVID et d’un QE illimité en particulier.

Après tout, lorsque la Fed imprime des milliers de milliards de dollars en quelques semaines, l'inflation semble inévitable, non ?

En fait, tout dépend.

Mais l'inflation arrive. Voici pourquoi :

La Fed : De Prêteur à Dépensier

La Fed (conformément à la loi de 1913 sur la Réserve fédérale et aux amendements rédigés par Carter Glass dans les années 1930) n'avait que le pouvoir d'accorder des prêts ; elle n'avait PAS le pouvoir de dépenser - c'est-à-dire d'imprimer de l'argent et de l'allouer/dépenser directement comme bon lui semble.

Les rédacteurs du Fed Reserve Act ont en effet dû lire quelques lignes de Hume en 1913.

En d'autres termes, M. Glass a compris que si la Fed se voyait accorder le pouvoir d'imprimer et de dépenser, alors, comme Hume l'a annoncé, nous assisterions à une augmentation de l'inflation, à une hausse des taux et à un effondrement de l'économie - nous deviendrions une république bananière comme la France des années 1790, l'Allemagne des années 1930, la Yougoslavie d'après-guerre ou quelque chose de similaire à la Bolivie du XXe siècle.

Ce serait complètement délirant non ?

Des Signes de Folie ?

Peut-être avez-vous remarqué que les banques centrales deviennent lentement désespérées, c'est-à-dire folles.

Regardons de plus près.

Le "pouvoir de dépenser" de la Fed s'est récemment faufilé par la porte arrière du système législatif et est passé juste devant les têtes de gondole des soi-disant "médias" financiers.

En créant astucieusement une petite entité ad hoc pour agir en tant qu'intermédiaire, en 2020, la Fed a renfloué les entreprises privées et autres obligations pourries - à mon avis, il s'agit simplement d'un moyen détourné de se donner désespérément le pouvoir de dépenser.

Ouïlle.

Comme l'avait annoncé le secret de Hume, et comme l'a confirmé l'histoire, de John Law France (1720) à Weimar au XXe siècle, cela se termine très, très mal.

Au printemps 2020, par exemple, la Fed a procédé à des achats directs d'ETF obligataires, et puis d'émetteurs individuels d'obligations.

Bientôt, elle achètera directement des actions, suivant ainsi l'exemple désespéré du Japon.

Ces dépenses destinées à soutenir des marchés autrement défaillants augmentent la vélocité de la monnaie et, comme l'a averti Hume, finissent par accroître le rythme et l'ampleur de l'inflation, maintenant hors de contrôle.

La Solution ?

Comme le confirme le secret de marché de Hume (ainsi que les fondamentaux de mathématiques et l'histoire économique), une fois qu'une nation a franchi le Rubicon de la dette trop élevée par rapport au revenu, plus d'emprunts et d'impression monétaire ne conduiront jamais, au grand jamais, à davantage de croissance.

Au lieu de cela, elle se contente d'acheter un mode de survie stagnant, semblable à celui du Japon, dans lequel nous voyons et constatons des rendements de plus en plus faibles pour nos orgies d'endettement.

La tragédie de la crise du COVID (et ses réactions politiques de plus en plus disparates en termes de richesse, qui frisent le féodalisme) exigera et nécessitera encore plus de dettes et d'aide.

Mais, encore une fois, les politiciens ne sont pas des économistes, s'ils l'étaient, ils admettraient la vérité de ce secret de marché. La vérité est que nous nous dirigeons vers des années de stagnation et d'inflation plus élevée, un argument qui n'est guère un slogan de campagne gagnant.

Le secret de marché dont David Hume nous a parlé en 1752 se résume à cela : la dette ne peut être résolue que par l'austérité, c'est-à-dire en vivant avec nos moyens.

Mais en tant que société, marché boursier et pays, nous vivons au-dessus de nos moyens depuis plus d'une génération, ce qui signifie que la génération de nos enfants souffrira des excès de leurs prédécesseurs.

Vivre selon nos moyens signifierait moins de dépenses, moins de demande, moins de croissance, moins de soutien artificiel des obligations, moins d'investissements, moins de sommets vertigineux sur le marché et (espérons-le) moins de foi dans les fantaisies.

Alors que la Fed exploite progressivement et ouvertement le pouvoir de dépenser (solution purement fantaisiste), ne vous laissez pas berner par cette "solution" - pas même une seconde.

Une Fed à qui l'on donne le pouvoir de dépenser est le signe avant-coureur et symptôme d'une inflation plus importante à venir, du genre de celle qui détruit les économies, comme l'ont fait toutes les politiques hyper-inflationnistes, de la Mésopotamie jusqu’au Paris du XVIIIe siècle.

Métaux précieux : Préparation & protection de bon sens

Les investisseurs avertis seraient donc bien avisés de suivre les avertissements de Hume ainsi que les lois fondamentales des mathématiques et de l'histoire.

De telles connaissances sont plus utiles (à long terme) que les gros titres d'un média financier ou d'un congrès qui ressemble plus souvent à des enfants en train de jouer qu'à la sagesse en mouvement.

Davantage d'impression monétaire et des dépenses directes (plutôt que de simples prêts) de la part de banques centrales désespérées indique historiquement une hausse de l'inflation et donc une dépréciation continue des monnaies.

Ceux qui jouent le jeu à long terme (plutôt que de se voiler la face) de la préservation de la richesse comprennent que les matières premières en général, et les métaux précieux en particulier, sont un élément absolument essentiel pour se préparer à ces éventualités lentes mais historiquement confirmées d'augmentation de l'inflation et des rendements.

Cette tendance inflationniste, bien sûr, pourrait inciter certains à shorter les bons du Trésor à long terme, mais cela revient à lutter contre une banque centrale puissante (et très dangereuse) - ce que j'éviterais pour l'instant, dans la mesure où la Fed contrôle toujours (c'est-à-dire déforme) la courbe des rendements.

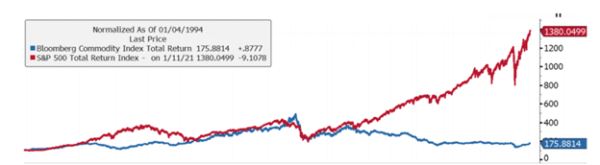

Mais les matières premières (ligne bleue), pour les investisseurs patients, sont un pari à long terme bien plus sûr que les bons du Trésor manipulés, et une bien meilleure valeur que les bulles spéculatives (ligne rouge).

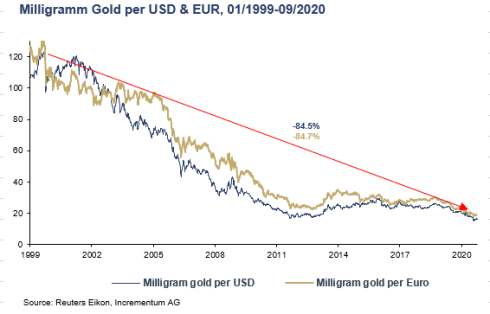

Évidemment, l'or physique est ma matière première favorite dans un monde de dettes soutenu par une folie fiduciaire. Indépendamment des mouvements de prix quotidiens, l'or physique protège contre la dépréciation des monnaies à laquelle nous assistons aujourd'hui.

Au final, et alors que l'histoire se déroule dans un contexte d'inflation croissante, "l'argent intelligent" sera protégé dans les années à venir de la même manière qu'il l'a été pendant des milliers d'années auparavant : avec des tons dorés.

Source originale: Goldswitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.