Que l'on habite aux États-Unis ou non, il est difficile de nier que les choses sont en train de mal tourner au pays de la liberté.

Le Président Trump doit faire face à une seconde procédure de destitution, quelques jours à peine avant que le gouvernement Biden ne prenne les clés de la Maison Blanche à la suite d'une transition de pouvoir qui a été tout sauf organisée, comme l'a montré l'assaut du Capitole à Washington.

Les personnes à la recherche de conseils financiers n'ont cependant pas besoin des commentaires politiques de la part de professionnels du marché, ni de sociologues de salon.

Il existe néanmoins des paradigmes économiques et historiques universels (pour la dette, les taux, l'inflation, les monnaies fiduciaires, etc.) ainsi que des forces en jeu à la fois pertinentes et prédictives de l'action du marché.

En tant que résident Suisse, je vais tenter de rester "neutre" dans le marasme gauche vs. droite et de me concentrer plutôt sur les indicateurs et les tendances sur lesquels la plupart d'entre nous peuvent être d'accord.

POLITIQUE - SCEPTICISME QUELQUE SOIT LE PARTI

La plupart des gens s'accordent à dire que les politiciens, tous bords, toutes générations et lieux confondus, ont eu une chose en commun et ce, tout au long de l'histoire : être ou rester élu.

Il est regrettable que l'appel au prétendu "service public" ait été plus souvent un appel à l'ego privé, alors que les politiciens de tous bords se sont lancés dans ce que Nietzsche a décrit avec justesse comme une "Volonté de Puissance".

Il y a, bien sûr, de merveilleuses exceptions (choisissez vos héros) à cette règle cynique, mais nous sommes nombreux à affirmer aujourd'hui que nos dirigeants, de gauche, de droite ou du centre, ont un ego plutôt imposant et un QI économique très faible.

Comme l'a fait remarquer le célèbre moraliste français, François de La Rochefoucauld, il y a des siècles : "Les plus hautes fonctions abritent rarement, si ce n'est jamais, les plus grands esprits."

MAUVAISES DÉCISIONS, MAUVAISE POLITIQUE, FÊTES DE LA BIÈRE

Depuis que Nixon, en 1971, a décidé de suspendre la convertibilité du dollar en or et a donc retiré à la monnaie de réserve mondiale son adossement à l'or, les monnaies du monde entier se comportent comme des adolescents sans chaperon lors d'une fête de la bière.

Autrement dit, les décideurs politiques ont été libres de faire la fête avec une carte de crédit nationale, avec laquelle ils pouvaient soit s'endetter encore plus, soit rembourser la dette avec de la monnaie fiduciaire imprimée.

Ces fêtes successives à Washington, Bruxelles, Londres et Tokyo expliquent facilement comment et pourquoi la dette mondiale est passée de 5 000 milliards $ en 1971 à 280 000 milliards $ aujourd’hui.

Pour résumer, supprimez l'étalon-or ou enlevez le chaperon, et laissez la fête se déchaîner.

La dette, bien sûr, peut être amusante - pendant un certain temps.

DETTE AMUSANTE ?

Les marchés utilisent la dette pour tirer profit d'un effet de levier massif et gonfler des entreprises non rentables afin de les surévaluer.

Les ménages l'utilisent pour payer des voitures trop chères, des factures médicales ou encore des frais de scolarité.

Les États s'en servent pour payer des guerres sans fin (9 000 milliards $ depuis 2003) ou pour financer des programmes sociaux autrement trop coûteux ("passif non capitalisé" à + de 210 000 milliards $) et un déficit des retraites (2 000 milliards $), au mépris de la réalité. Tout cela avec un penchant pour le "can-kick" (c'est-à-dire ignorer) de la dette publique croissante (27 700 milliards $ à ce jour) et en se contentant d'imprimer toujours plus de dollars (7 100 milliards $ au compteur) pour régler une note de plus en plus salée.

UNE DETTE DESTRUCTRICE, UNE INFLATION MAL CALCULÉE

Créer plus de monnaies fiduciaires (c'est-à-dire de faux argent) pour monétiser des dettes bien réelles est, évidemment, une quête futile. Cela tue les monnaies et détruit la croissance économique.

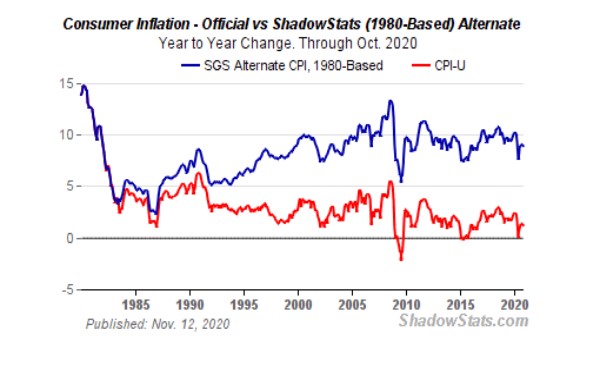

Curieusement, les décideurs politiques modernes et les électeurs se sont convaincus eux-mêmes, ainsi que le monde, que l'inflation a été proscrite, alors qu'en fait, elle a simplement été mal calculée.

Sur la base de l'indice IPC en vigueur, avant que les auteurs de fiction du Bureau américain des statistiques du travail n'unissent leurs forces à celles des comédiens de la Fed, lauréats de l'académie, qui prétendaient "viser" (ou maintenant "tolérer") une inflation supérieure à 2%, il devient évident que l'inflation réelle, plutôt que l'inflation déclarée, est aujourd'hui plus proche de 10%, et non du mensonge des 2% que l'on entend chaque jour sur la scène du FOMC.

Pour ceux qui recherchent les véritables effets inflationnistes de plusieurs années d’injection de monnaie fiduciaires provenant de la planche à billets de la Fed, il suffit de suivre la monnaie.

Les dollars créés par la Fed via un simple clic de souris sur l'Avenue de la Constitution (ironie du sort...) vont au Trésor, puis aux Primary Dealers (ces banques TBTF ("trop gros pour faire faillite") qui ont fait défaut en 2008) et enfin aux marchés des valeurs mobilières.

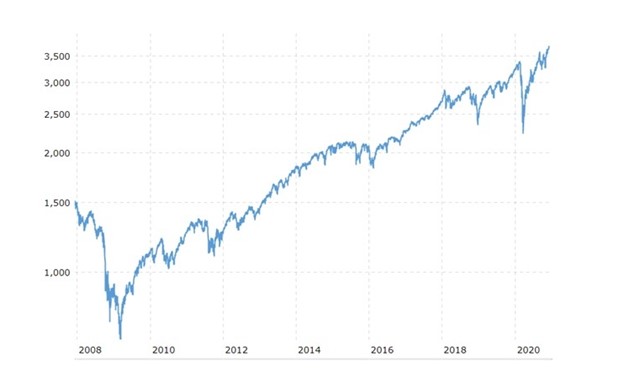

Ainsi, si vous souhaitez voir où l'inflation brille le plus, il suffit de regarder le S&P grossièrement gonflé depuis 2008.

SUPPRESSION DES TAUX - L'APPROCHE BLOODY MARY POUR RETARDER LA GUEULE DE BOIS

Il y a aussi, bien sûr, le sujet ésotérique et apparemment académique des taux d'intérêt...

Une fois de plus, nos comédiens de la Fed feront semblant de "réfléchir à des ajustements de taux".

Mais avec une dette publique qui dépassera bientôt les 30 000 milliards $ et qui ne cesse d'augmenter, nous savons tous que la Fed n'augmentera jamais les taux, pour la simple raison qu'elle ne peut pas se le permettre.

Tant que le coût de la dette (les taux) est à un niveau bas historique, les niveaux d'endettement peuvent également dépasser les records.

Mais voici le problème : que se passe-t-il lorsque les taux augmentent ?

Les devins de la MMT (Magical Monetary Theory) vous diront que l'inflation et les taux n'augmenteront pas, car les banques centrales ne le permettront pas.

C’est une pensée aussi réconfortante que le Père Noël.

Malheureusement, ce sont les forces naturelles du marché obligataire plutôt que les banquiers centraux contre-nature qui auront le dernier mot (et un rire désabusé) sur la hausse des taux.

Avec plus de 18 000 milliards $ d'obligations à rendement négatif en circulation, ce n'est qu'une question de temps et de gros titres avant que quelqu'un ne crie "au feu" dans un théâtre bondé d’obligations et dont la porte de sortie (c'est-à-dire la liquidité) fait la taille d'un trou de souris.

Avec un rendement faible ou nul pour le risque de surachat, les détenteurs d'obligations finiront par devenir des vendeurs d'obligations, et lorsque les obligations se vendent, leurs prix s'effondrent et donc leurs rendements montent en flèche.

Bien entendu, lorsque les rendements flambent, les taux grimpent.

Et quand les taux grimpent : la fête est finie.

Pour ceux qui font encore confiance aux experts ou qui croient qu'une grande nation (ou union de plusieurs nations) ne peut sombrer financièrement, accordons-nous sur l'histoire, à défaut d'être d'accord sur la politique.

Mes amis américains pensent que je suis trop sévère à l'égard de la politique américaine, alors laissez-moi critiquer un autre pays qui m'est cher...

LA FRANCE (EXEMPLE HISTORIQUE DE LA FOLIE)

Vers la fin du XVIIIe siècle, la France, comme les États-Unis aujourd'hui, avait l'air plutôt sophistiquée à l'extérieur mais pourrissait de l'intérieur en raison de divisions sociales et des dettes liées à des guerres prolongées, à un krach boursier antérieur et à des déficits croissants...

Cela vous parle ?

Analysons les différentes phases.

PHASE 1 : UN PROBLÈME MAJEUR À LA RECHERCHE D'UNE SOLUTION MIRACULEUSE

En 1789, la France brille à l'extérieur mais se brise à l'intérieur.

Dans ce contexte français, comme aux États-Unis en 2008, tel que l'a écrit l'universitaire et historien américain Andrew D. White en 1912, "on cherchait généralement une sorte de raccourci vers la prospérité" (c'est-à-dire des demandes rapides d'impression monétaire) pour donner à la nation malade un petit "stimulus".

Le ministre français des finances de l'époque était un certain Necker.

Contrairement à M. Bernanke en 2008, Necker a admis l'attrait à court terme, mais a décelé les dangers fatals à long terme de l'impression monétaire pour sauver l'économie.

Ainsi, Necker, lors d'un oratoire à l'Assemblée nationale, a d'abord promis de résister à l'appel séducteur d'une trop grande quantité d'argent gratuit, proclamant que le résultat "ne pouvait être que désastreux", car l'impression monétaire n'était rien d'autre qu'"une panacée... une façon de se procurer des ressources sans payer d'intérêts".

Necker craignait qu'il ne soit difficile de "contrôler la surémission" de monnaie fiduciaire, et que cela crée une classe de spéculateurs débauchés, la classe la plus nocive qu’une nation puisse héberger.

Cela vous parle ?

Aujourd'hui, la grande majorité des investisseurs américains (de WeWork à Tesla) sont des spéculateurs "tout en un", qui cherchent à faire fortune sur un marché boursier devenu casino, selon toutes les mesures traditionnelles.

Mais face à ces avertissements finalement prophétiques, Marat, "l'ami du peuple" et d'autres ont séduit le troupeau/les foules avec des promesses de "stimuler" l'économie avec juste la bonne quantité d'impression de monnaie et de suppression des taux d'intérêt.

Cela vous parle ? Vous vous souvenez de Paulson ? Geithner ? Bernanke ? Ils ont promis "juste la bonne quantité" de QE "accommodant". La folie des foules est de retour en force.

C'est ainsi qu'en 1790, la France s'est lancée pour la première fois dans l'impression monétaire (l'équivalent à l'époque de notre "QE1").

Bien sûr, l'impression gratuite de monnaie française a eu du positif.

Le Trésor français, en 1790 a été soulagé, les anciennes dettes ont été payées avec de la fausse monnaie fraîchement imprimée, le crédit a été rétabli et tout le monde était heureux - un peu comme la reprise des marchés en "V" post 2009 aux États-Unis.

PHASE 2 : DE LA "MESURE D'URGENCE" À LA DÉPENDANCE

Mais le flot de monnaie imprimée a commencé à voir son effet s'estomper et, avec le temps, l'Assemblée nationale française a réclamé une autre "dose" d'impression monétaire.

Cela vous parle ?

Malgré les promesses initiales de Marat de tempérer l'impression, l'addiction est devenue trop tentante, et une nouvelle série de billets a donc été imprimée (un véritable "QE2" de son temps).

Tout le monde ne trouvait pas cela judicieux.

Mirabeau, par exemple, a désigné la monnaie imprimée comme étant “une pépinière de tyrannie, de corruption et d’illusions ; une véritable débauche d’autorité dans le délire” avec des risques inévitables d'inflation ou d'éclatement de la bulle de la dette.

Mais même Mirabeau est devenu accro à la drogue des solutions rapides. Comme le professeur White l'a fait remarquer plus tard, en 1912 : "la monnaie-papier était devenue irrésistible."

Nous avons vu ce même courant "irrésistible" provenant de l'Eccles à Washington. La politique de la Fed, d'abord considérée comme une "mesure d'urgence" ponctuelle en 2008, s'est transformée en un remède à long terme composé de monnaie imprimée et de dette à faible taux pendant des années - créant et prolongeant une bulle de marché et une classe de "spéculateurs débauchés" alors que les marchés américains atteignaient des sommets.

PHASE 3 : LES BONS MOMENTS

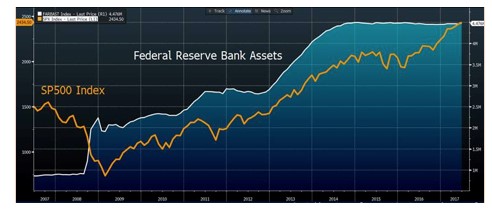

Quant à ces "bons moments", même les investisseurs optimistes les plus fous ne peuvent nier la corrélation entre la hausse historique du marché et la hausse tout aussi historique de la masse monétaire (actifs de la Réserve fédérale) et des niveaux d'endettement.

PHASE 4 : MAINTENIR LA FANTAISIE AVEC DES "DONNÉES" FANTAISISTES

De l’histoire française, il faut également retenir le faux réconfort (c'est-à-dire des mensonges) des experts dont la rhétorique optimiste a fait marcher le troupeau inconsciemment, même confortablement, vers les falaises.

La France des années 1790 n'avait pas Jim Cramer ni les équipes de gestion de patrimoine privé de Morgan Stanley & Cie, mais elle avait des orateurs encore plus talentueux à l'Assemblée.

L'un d'eux, un certain Monsieur Gouy (qui aurait aujourd'hui adopté la MMT), suggérait aux Français de liquider simplement l'ensemble de la dette nationale en imprimant une grande quantité de monnaie et de résoudre les problèmes de la nation, "par une seule opération, grande, simple, magnifique".

Cela vous parle ?

Ce sont les mots de "l'élite" et des personnes "de confiance" telles que Talleyrand et Mirabeau - certainement avec un QI tout aussi brillant que quiconque de FOX, CNBC ou le FOMC.

Mais comme le faisait remarquer Andrew White en 1912, les gens intelligents ne comprennent pas nécessairement la politique monétaire, et faire appel à des "experts" juste parce qu'ils font preuve d'audace et d'optimisme "équivaut à convoquer un boxeur professionnel pour réparer une montre".

PHASE 5 : LES VOIX MINORITAIRES DE LA RAISON TIRENT LA SONNETTE D'ALARME

À l'époque, comme aujourd'hui, il y avait des voix isolées de dissidence, voire d'exaspération.

Un certain Le Brun a contesté tout le projet à l'Assemblée, déclarant de façon prophétique "que la proposition, au lieu de soulager la nation, la détruirait".

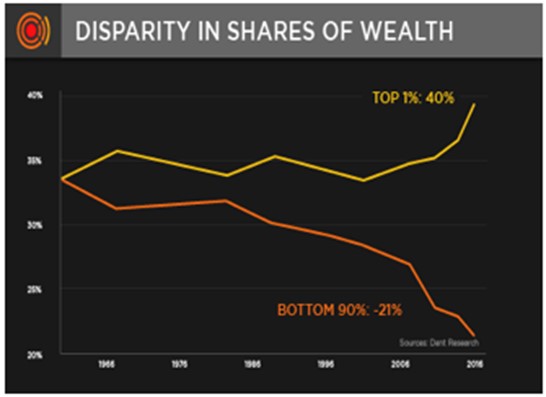

D'autres loups solitaires mais sains d'esprit comme Boislandry, Du Pont de Nemours ont publié des pamphlets, prédisant avec une précision troublante que "le fait de doubler la quantité de monnaie ne fait qu'augmenter les prix, fausser les valeurs, inquiéter le capital, affaiblit l'entreprise légitime et ainsi diminuer la demande réelle plutôt que spéculative. Les seules personnes qui en profiteront seront les riches ayant de grosses dettes à rembourser."

Affirmé en 1790, mais pas moins vrai en 2021.

Comme ce graphique nous le rappelle, les seuls véritables bénéficiaires de cette "reprise" totalement fausse depuis 2009 sont les riches, et non le reste des américains.

La France des années 1790, comme les États-Unis (et l'UE, le Japon...) aujourd'hui, était donc pleinement engagée dans une politique de dette et d'illusion.

White a observé que "la grande majorité des Français sont désormais devenus des optimistes désespérés, déclarant que la planche à billets et la dette sont synonymes de prospérité.... La nation s'enivrait de faux espoirs".

Cela vous parle ?

De telles observations me rappellent un S&P tout aussi "enivré" dont chaque baisse est une opportunité d'achat, un DOW qui atteint des sommets historiques et un marché obligataire qui défie toutes les lois du risque (ou du rendement) en raison du filet de sécurité artificiel d'une Réserve fédérale qui ignore complètement les forces du marché, le courage, les mathématiques, l'humilité et malheureusement l'Histoire.

PHASE 6 : IGNORER LA RÉALITÉ - ET LES DONNÉES

L'histoire nous avertit que la fête ne peut pas durer éternellement ; nos "filets de sécurité" sont truffés de maillons fragiles.

Aujourd'hui comme hier, des "failles problématiques" commencent à apparaître. Comme l'a fait remarquer M. White à propos de cette France croulant sous les dettes, "les marchés ont rapidement été saturés et la demande a commencé à diminuer".

En d'autres termes, les bulles s'approchaient de leur sommet. Personne, cependant, ne voulait affronter ces faits.

PHASE 7 : LES PREMIERS SIGNES DU "aïe"

Sans crier gare, les marchés français se sont mis à tanguer.

Dans les années qui ont suivi la perte de vigueur de l'argent facile, les marchés ont commencé à connaître une série de chutes soudaines et brutales.

Cela vous parle ? Vous vous souvenez de septembre 2015 ? De décembre 2018 ? De mars 2020 ?

PHASE 8 : CALMER LA PANIQUE AVEC PLUS DE FANTAISIE

La "solution" française alors ? Simple : imprimer davantage et baisser encore les taux ...

Cela vous parle ? Pensez à Powell en mars 2019, ou au "QE" illimité de 2020.

Comme les Français de 1793, la Fed est allée dans les extrêmes de l'impression monétaire.

Ça ne s’est pas bien fini pour les Français.

Le professeur White l’a fait remarquer : "De cet argent facile sont nés la spéculation, le jeu et le luxe, ainsi que la corruption et les fausses données économiques (supra) qui se sont développées aussi naturellement qu'un champignon sur un tas de boue. Elle s'est d'abord fait sentir dans les opérations commerciales et les marchés, mais a rapidement commencé à se manifester dans le corps législatif et dans le journalisme".

Cela vous parle ?

Aujourd'hui, le journalisme financier est moins une retranscription de faits qu'une tribune pour le vendeur de Wall Street, à la limite de la propagande.

Dans la France des années 1790, comme aux États-Unis aujourd'hui, le féodalisme financier a créé une division des classes, les spéculateurs cherchant à s'enrichir et les pauvres à saisir des fourches.

Lorsque les marchés ont atteint de nouveaux sommets, les réserves de liquidités des investisseurs ont chuté au plus bas. L'épargne a disparu.

Cela vous parle ?

Aujourd'hui, les niveaux de liquidités des investisseurs sont au plus bas alors que nos marchés atteignent des sommets historiques.

PHASE 9 : DU SANG DANS LES RUES ...

Pour ce qui est de la phase de mania en France à l'époque, et de celle sur les marchés américains aujourd'hui, la fin semble étrangement similaire.

L'expérience française d'impression monétaire s'est effondrée de façon dramatique.

Nous n'avons pas de guillotine en 2021, mais les têtes économiques (et les portefeuilles) pourraient bientôt tomber, de manière métaphorique ou non.

Ne me demandez pas quand. Personne ne le sait vraiment. Personne.

Mais regardons l'histoire...

Les années 1790 ressemblaient à cela en France :

Les années 2021 ressemblent à cela aux États-Unis :

Cela laisse réfléchir, n'est-ce pas ?

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.