Les chiffres catastrophiques de l’emploi publiés la semaine dernière soulèvent beaucoup d'interrogations sur la reprise économique aux États-Unis. La question que tout le monde se pose est de savoir pourquoi autant d’Américains tardent à rentrer sur le marché du travail, alors que le nombre d’offres d’emplois ne cesse d’augmenter.

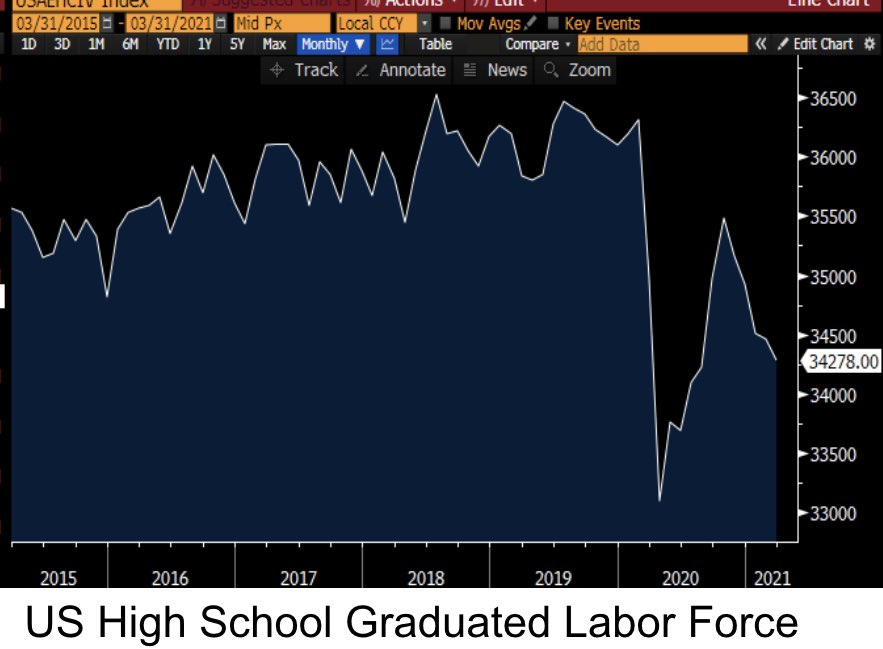

C’est encore plus vrai pour les jeunes ; le niveau d’emploi des jeunes diplômés reste toujours à des niveaux déprimés :

Il est vrai que les mesures de chômage partiel défiscalisé (qui représentent un revenu net souvent bien plus important qu’un salaire) et les chèques (free money) envoyés à tous les Américains n’incitent pas à la recherche urgente d’un emploi, surtout quand celui-ci engendre souvent des frais annexes (déplacements, frais de garde….). Au final, il serait bien plus coûteux pour certains de reprendre le travail que de continuer à recevoir de généreuses prestations gouvernementales : la part des revenus provenant directement du gouvernement tourne à nouveau autour de 30%, ce qui est tout à fait inédit pour les États-Unis.

![]()

Le président Biden voit ces mauvais chiffres de l’emploi comme une raison supplémentaire pour poursuivre sa politique accommodante visant à relancer l’économie :

La pression inflationniste sur les salaires américains n’en est donc qu’à ses débuts. Les employeurs vont devoir faire encore beaucoup d’efforts pour ramener au travail toute une génération désormais accoutumée à un certain niveau de revenus, soit parce que ces jeunes ont su profiter de revenus juteux en Bourse ou sur leurs cryptomonnaies favorites, soit parce que cette génération Z est habituée à recevoir des aides du gouvernement américain. La promesse de l’annulation de la dette étudiante est un élément de plus qui retarde l’urgence à chercher un travail. D’ailleurs, sans cette pression de devoir rembourser un tel fardeau, les générations précédentes auraient eu aussi moins de pression à trouver un premier emploi, mais ceci est un autre sujet…

Ces dernières semaines, des secteurs entiers de l’économie ont vu une hausse spectaculaire des salaires, en raison notamment d’un manque de main d’œuvre. Par exemple, les entreprises de la restauration redoublent d’efforts pour attirer de nouvelles recrues.

Illustration désormais célèbre sur les réseaux sociaux : la célèbre chaine de restaurants Chipotle vient d’augmenter son salaire minimum d’embauche à $15 et prévoit désormais un plan de compensation à 3 ans à plus de $100 000 annuel pour chaque salarié ! Des chiffres tout simplement incroyables lorsqu’on les compare au salaire d’un ingénieur qui démarre aux États-Unis à $65k annuels (compensations incluses).

Cette inflation brutale liée à la politique monétaire des banques centrales (que nous décortiquons ici depuis plusieurs semaines) débouche désormais sur une telle dislocation des prix qu’elle remet profondément en cause l’échelle des valeurs qu’une monnaie saine devrait conférer à une économie juste. Il est ainsi plus rentable de travailler dans un restaurant que de participer à la réindustrialisation de la nation, à cause notamment de la dérégulation de valeurs que ces politiques monétaires ont engendrées.

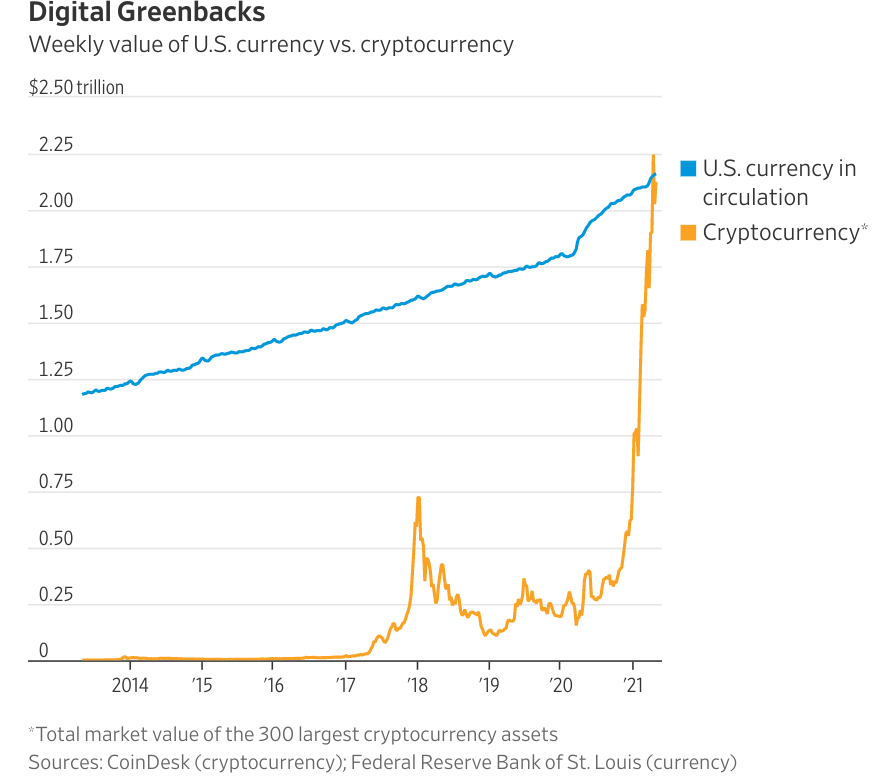

Il est ainsi plus rentable de spéculer aussi sur les cryptomonnaies, qui profitent d’une désaffection des valeurs libellées en dollars : les cryptomonnaies ont remplacé en quelques mois à peine, l’ensemble des dollars en circulation (en valeur).

C’est un peu comme si ce qui est censé avoir de la valeur (la monnaie officielle) s’effaçait devant la dernière trouvaille spéculative à la mode.

C’est la “Weimarisation” de la société. Les projecteurs se tournent petit à petit sur le dernier “coup” à la mode. Hier c’était le DogeCoin, cryptomonnaie créée à l’origine comme une blague, dont la valorisation est déjà insensée. Aujourd’hui, on lance le ShitCoin, une autre crypto ayant un avenir prometteur. C’est dans ce type de climat très dangereux que débutent historiquement les pertes de confiance dans une monnaie fiduciaire. C’est ainsi que l’inflation, mécanisme économique, se transforme peu à peu en hyperinflation, mécanisme monétaire.

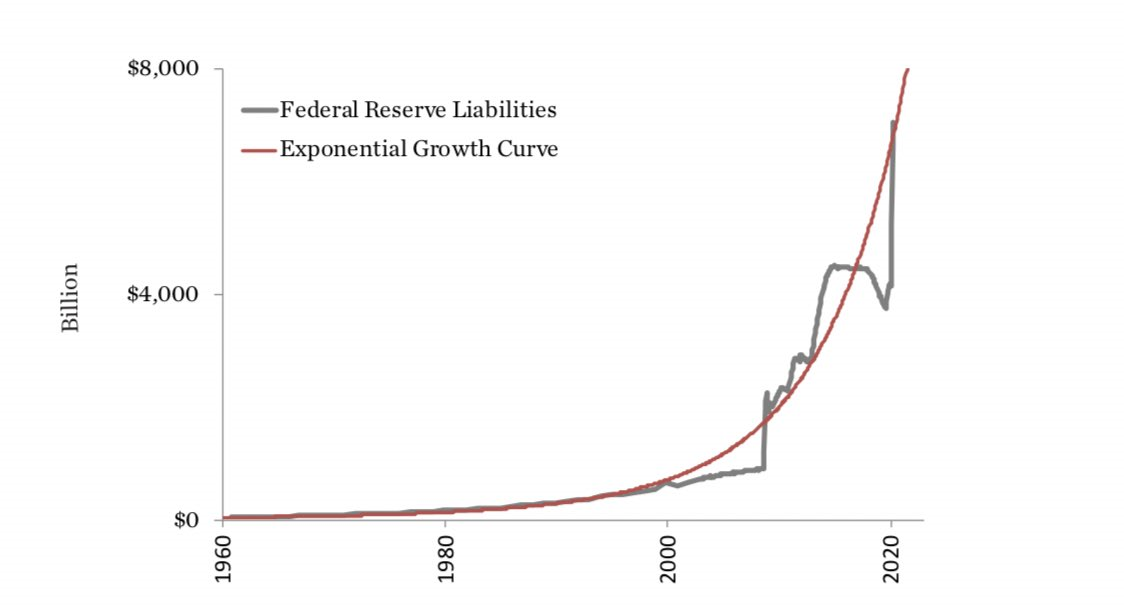

Cette ruée sur les cryptomonnaies est le reflet d’une hausse exponentielle de la valeur du passif de la Banque centrale américaine. La courbe rouge ci-dessous représente un tracé mathématique de la courbe exponentielle la plus proche de la variation de ce passif (courbe en noir).

Si la Fed dépense de manière exponentielle, il est assez naturel que tout ce qui est libellé en dollar suive la même courbe, car la Fed est désormais dans l’obligation de monétiser la dette américaine, abaissant toujours plus la valeur du dollar. La Fed ne peut pas renverser cette monétisation : le pays accuse un double déficit de 25% du PIB et, avec une telle charge de la dette du pays, un relèvement des taux de deux points à peine conduirait un coût supplémentaire pour l’État représentant 30% de ce même PIB !

La Fed est obligée de laisser le dollar se déprécier pour alléger les finances du pays ! Et ce mouvement se fait à une allure de plus en plus rapide.

Dans ce climat de défiance sur la valeur des monnaies, les matières premières continuent logiquement leur ascension entamée depuis plusieurs mois. L’index CRB général est désormais largement sorti de son “wedge” haussier.

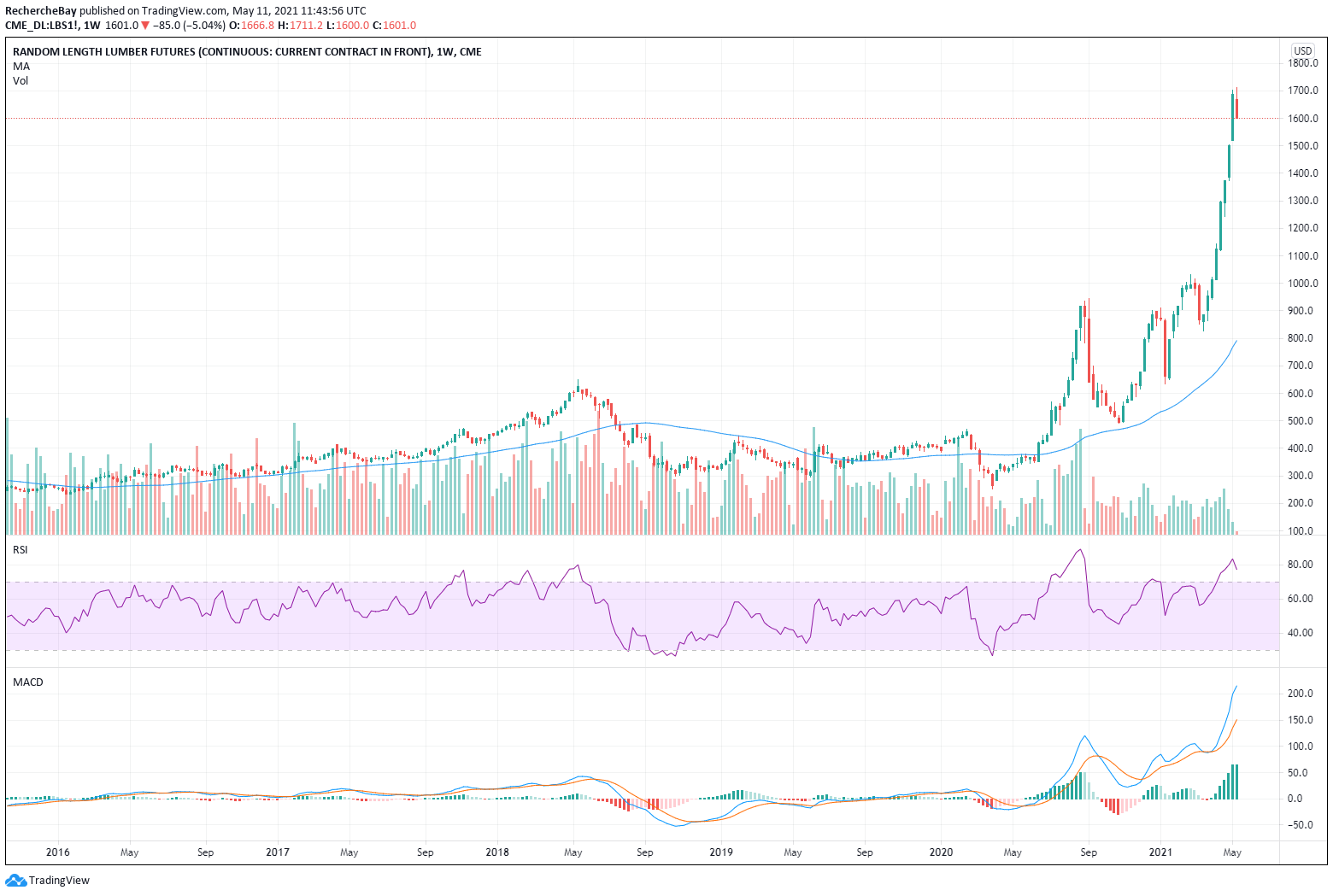

Cette hausse semble enfin se calmer sur les matières premières les plus affectées par ce mouvement incontrôlé de hausse. Le bois de construction respire un peu cette semaine.

Le cuivre est en hausse spectaculaire depuis son breakout et se stabilise lui aussi désormais sur un support très long terme.

L’or a trouvé aussi un nouveau plafond et de nouvelles positions vendeuses sont même ouvertes en ce début de semaine. Ces nouveaux “shorts” espèrent redessiner un deuxième “faux breakout” et annuler la sortie de l’or du canal de consolidation.

Le marché de l’or est “tenu” ce mois de mai par des positions dérivées (options) qui limitent fortement l’évolution des cours d’ici la fin du mois.

Sur le marché physique, très éloigné des fluctuations du marché papier, la tension est de plus en plus vive sur l’ensemble des métaux précieux. L’année précédente avait déjà vu le volume de livraison sur le Comex excéder le volume combiné des cinq années précédentes. Le rythme de livraison pour 2021 est en train de surpasser celui de 2020. Le marché des futures est aujourd’hui le moyen privilégié d’obtenir du métal physique, alors qu’il était destiné à la base à un instrument financier de protection des producteurs !

Sur le marché de l’argent, les choses sont encore plus complexes. Le marché Londonien LBMA vient de reporter une erreur de stock de plus de 120 millions d’onces, erreur qui aurait été constatée sur la période de février. Ce petit détail a mis la puce à l’oreille à la communauté WallstreetSilver qui se souvient qu’à cette époque, le Silver Short Squeeze avait justement provoqué une hausse très significative d’achats du tracker SLV… qui stocke justement son argent sur le LBMA. La communauté r/WallStreetSilver s’interroge sur cette erreur de stock et la relie justement à la dernière ruée sur SLV : est-ce que cette hausse de la demande sur le tracker SLV a réellement donné lieu à un achat physique d’argent ? Est-ce que cette fameuse “erreur” n’est pas justement la reconnaissance que SLV n’a PAS acheté d’argent lors du squeeze de février ? Que signifie cette erreur corrigée aujourd’hui, à un moment où les stocks du tracker sont revenus aux niveaux d’avant le rush sur l’argent ?

Sans présager d’une transparence accrue du système COMEX/LBMA/SLV, les WallStreetSilver continuent leur pression sur le marché physique. Ils n’attendent aucune mesure d’audit concrète ou encore d’investigation poussée de la part des autorités de marché par rapport à cette nouvelle manipulation. Ils espèrent simplement que la ruée actuelle sur l’argent fasse apparaître de plus en plus de solutions d’échanges de métal compétitives dans le monde, ce qui rendra de plus en plus compliquée le contrôle du marché via des positions vendeuses sur le marché papier.

Les investisseurs en métal physique assèchent chaque mois un peu plus les stocks disponibles. Avec un tel rythme de “run” sur le physique, il est fort probable qu’une pénurie entraine une réévaluation beaucoup plus précoce que prévue des prix de l’or et surtout de l’argent.

Revenons désormais au marché “papier” de l’or et essayons de prendre un peu de hauteur par rapport aux grandes tendances du marché.

Regardons tout d’abord le comportement de l’or par rapport au cuivre. Le rapport Or/Cuivre vient de terminer une figure harmonique haussière “Crab” avec une belle formation “double wedge Valeur/RSI” en weekly. Il y a désormais pas mal de chances que l’or surperforme le compartiment des matières premières.

Les anticipations d’inflations sont passées d’une anticipation de reprise à une inquiétude des effets inflationnistes sur l’économie réelle, comme révelé par le retournement de ce dernier graphique. Le cuivre est le thermomètre de l’inflation. L’or est le thermomètre d’une perte de contrôle des autorités monétaires. Une inflation sous contrôle (qui a fait tant monter le cuivre) était gérable jusqu’à un certain point… mais pas une inflation incontrôlée qui commence à avoir des répercussions sur l’économie réelle.

Les valeurs de croissance sont les dernières victimes de ces craintes d’inflation incontrôlée. La hausse de l’inflation entretient une crainte de hausse des taux, ce qui est très néfaste pour les valeurs technologiques dont la valorisation “bullesque” est entièrement dépendante de ces taux artificiellement bas.

Mais face à cette prise de conscience sur l’inflation, c’est le marché en général qui commence une véritable correction cette semaine. Depuis leurs publications de résultats records, les valeurs Internet sont particulièrement attaquées, avec Amazon qui perd même plus de 10% depuis ses plus hauts.

Cette correction se remarque tout particulièrement grâce au graphe SPX500/OR. Le marché a cassé son support haussier par rapport à l’or :

Cette surperformance de l’or par rapport au marché est déjà anticipée par certaines minières.

Newmont n’est qu’à 4% de ses plus hauts historiques.

Les leaders comme Newmont sont comme au cours de la précédente vague de hausse partis en premiers. Ce sont les “majors” qui ont cassé en premier le support de consolidation. Le reste du secteur va bientôt suivre.

La correction actuelle sur les marchés limite pour le moment un mouvement global qui affecterait tout le secteur. Cela nous laisse un peu de temps pour finaliser nos achats de titres de compagnies minières, particulièrement dans le secteur des juniors encore largement sous-évalué.

Le mouvement haussier du secteur des métaux précieux risque désormais de s’accélérer à la hausse à la moindre tentative d’intervention des autorités pour “calmer” les perturbations sur les principaux indices.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.