La Fed a donc décidé d’augmenter ses taux directeurs de 0,75%, au moment même où tous les chiffres économiques annoncent une récession globale.

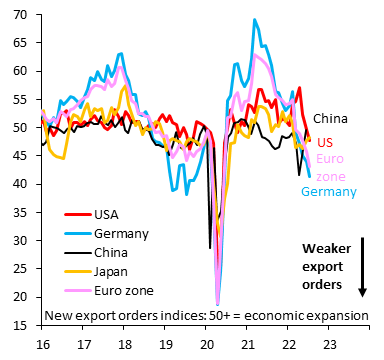

En dehors de la Chine, qui essaie de rebondir après son dernier confinement, tous les pays enregistrent une baisse notable de leurs exportations :

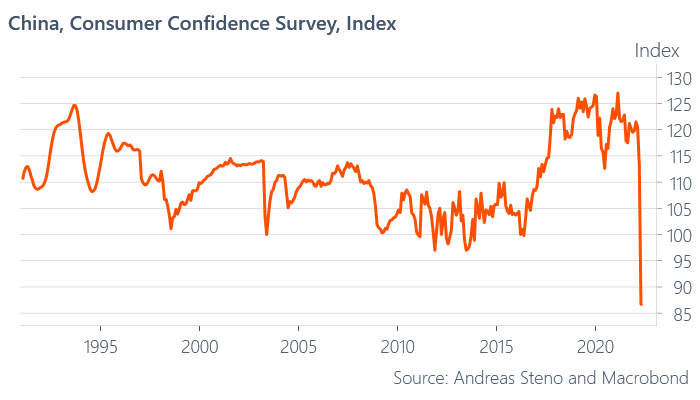

En Chine, même si l’activité industrielle semble repartie, le marché immobilier inquiète. Les constructeurs sont en pleine tourmente, l’arrêt des programmes de construction ayant enclenché une grève des remboursements de prêts immobiliers. Dans ce contexte tendu, le sentiment des consommateurs chinois s’effondre littéralement, du jamais vu même lors de la dernière crise financière.

Il faudra une énergie considérable pour que le pouvoir politique chinois parvienne à redresser la barre d’ici la fin de l’année.

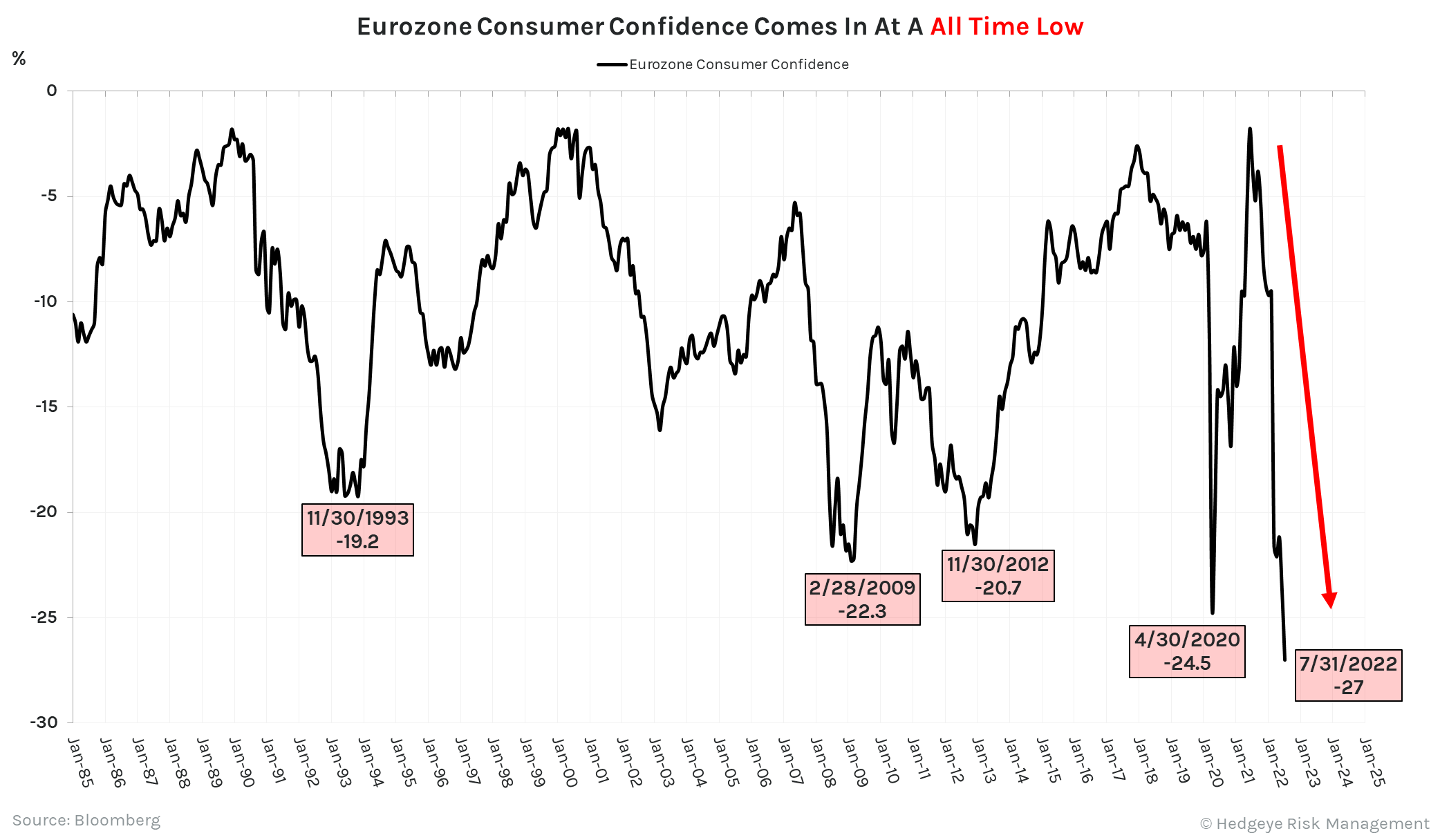

La confiance des consommateurs s’effondre aussi en Europe, à un plus bas historique…

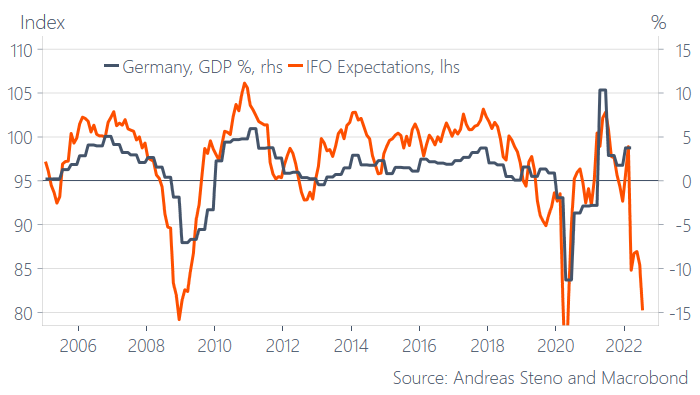

En Allemagne, l’IFO annonce une récession profonde. Selon cet indice, qui anticipe le chiffre du PIB, il faut s’attendre à une chute prononcée de la croissance outre-Rhin d’ici le prochain trimestre.

La récession est déjà probablement entamée en Europe, où les premiers chiffres de l’activité industrielle confirment déjà ce ralentissement. En juin, les immatriculations sur tout le continent sont en baisse de -15,4% par rapport à l’an dernier (-18% en Allemagne).

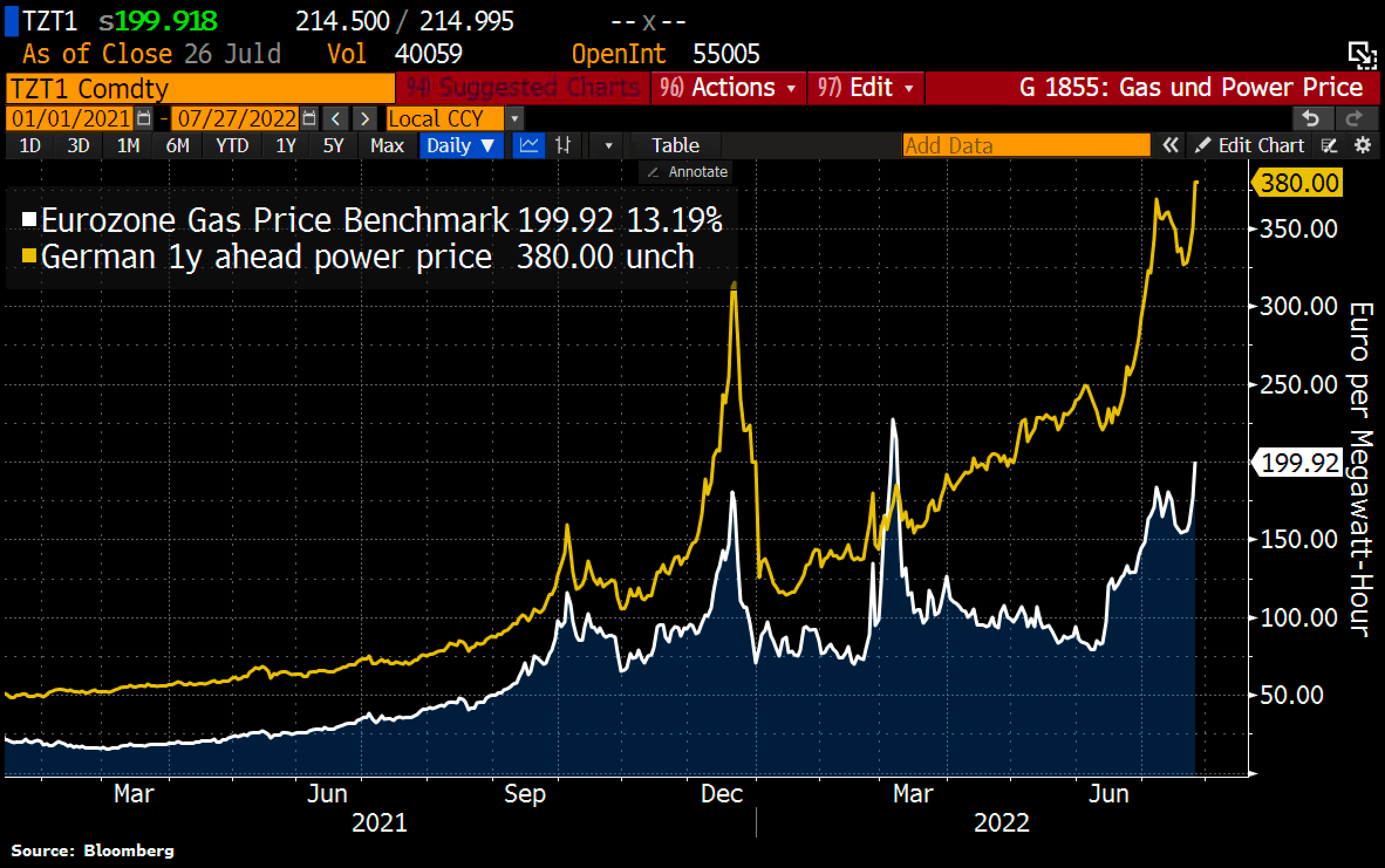

La crise énergétique et l’inflation réduisent les marges des entreprises, au moment même où la demande s'essouffle significativement. Les perspectives sont encore revues à la baisse. En cause : une crise énergétique qui s’aggrave. Après les prix du gaz, ce sont les coûts de l’électricité qui s’envolent vers des plus hauts en Allemagne :

Si aucune solution n’est trouvée à court terme pour l’approvisionnement énergétique en Europe, cette situation risque de transformer la récession à venir en véritable dépression économique cet hiver.

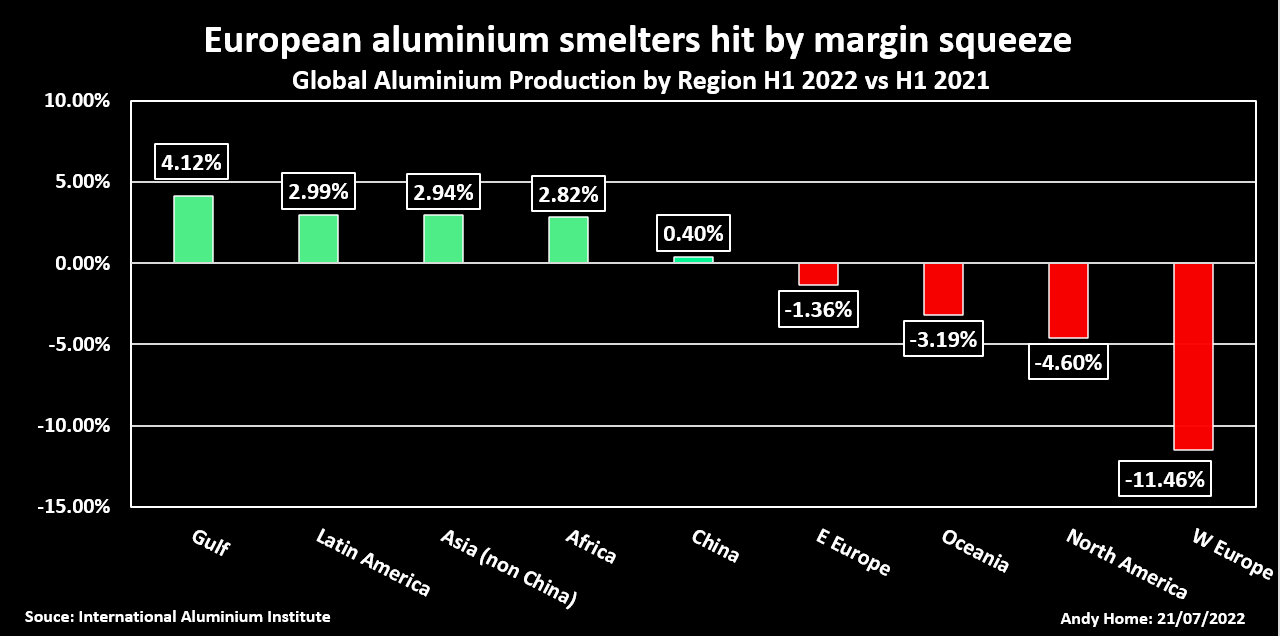

Les activités métallurgiques sont particulièrement impactées : le secteur de l’aluminium connaît une très forte décrue de la production, car avec des coûts de matières premières en hausse et des coûts énergétiques toujours aussi hauts, les marges des opérateurs s’effondrent, ce qui conduit à une baisse de la production :

La crise énergétique touche également la Grande-Bretagne, victime, elle aussi, d’un problème d’approvisionnement sur son réseau. La panne électrique générale a été évitée de peu la semaine dernière au Royaume-Uni grâce à un chèque de 9 724,54 £ par MWh (plus de 5 000% de plus par rapport à un prix normal) émis à la dernière minute par le gouvernement britannique afin d'importer brièvement de l'électricité de Belgique.

Aux États-Unis, La Fed de Philadelphie a déclaré jeudi dernier que son indicateur d'activité commerciale régionale était tombé à -12,3 en juillet, contre -3,3 le mois précédent. Là aussi, ces chiffres sont annonciateurs d’une récession imminente. Même si le gouvernement américain espère que, en dépit de deux semestres de recul du PIB, le pays peut encore éviter une récession, sur le terrain, les retours sont malheureusement différents. Les derniers avertissements de Walmart indiquent une baisse de la consommation à venir en raison de la perte de pouvoir d’achat des Américains. Pour le moment, la demande se maintient plus qu’ailleurs dans le monde : selon les données de GasBuddy, la demande d'essence aux États-Unis est en hausse de 6,3% par rapport à la semaine dernière. Les chiffres de juillet sont largement supérieurs à ceux du mois dernier. Les résultats des entreprises se maintiennent, la demande de crédit aussi, en témoignent les excellents résultats de Visa par exemple. Par contre, les perspectives s’assombrissent dans tous les secteurs. Le message est clair. Le consommateur américain a tenu jusque-là, mais cela risque de ne pas durer…

La Fed agit trop tard pour lutter contre l’inflation. Cette hausse de taux mal coordonnée et trop tardivement anticipée risque, au contraire, d’accélérer la récession qui pointe le bout de son nez.

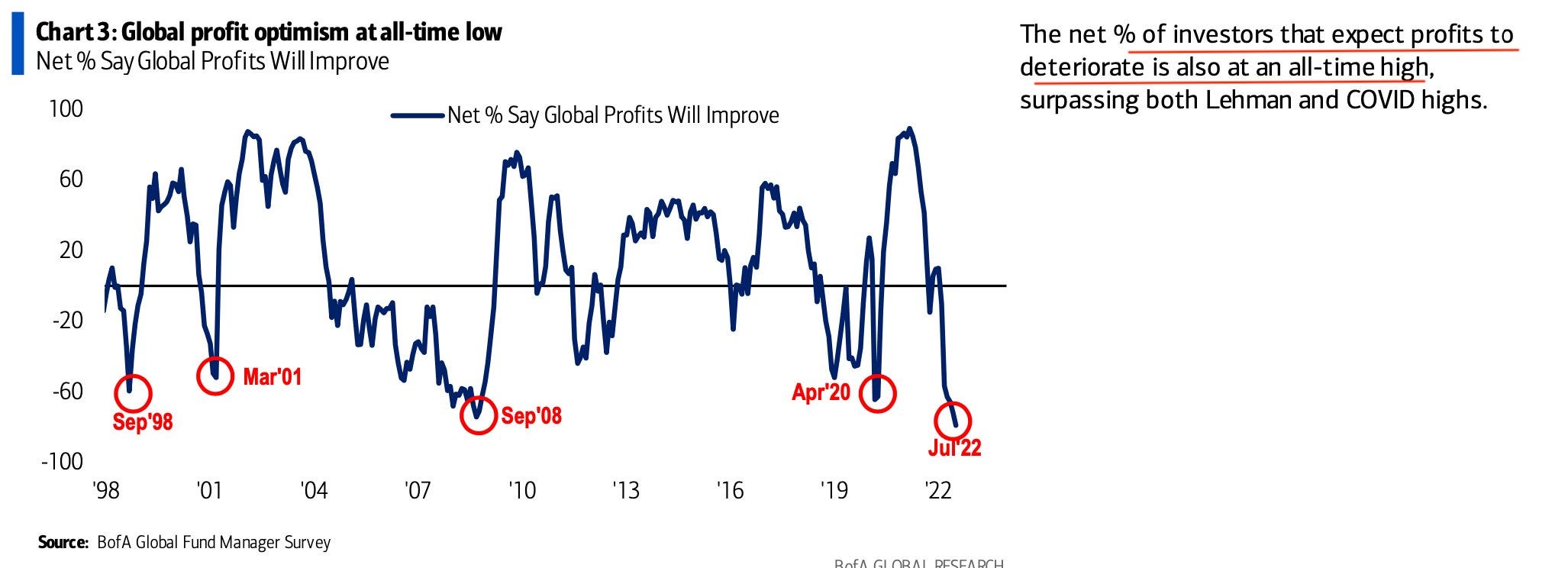

Cette erreur de politique monétaire a conduit les investisseurs à parier sur des attentes de croissance inférieures à ce qui était attendue lors de la dernière crise financière.

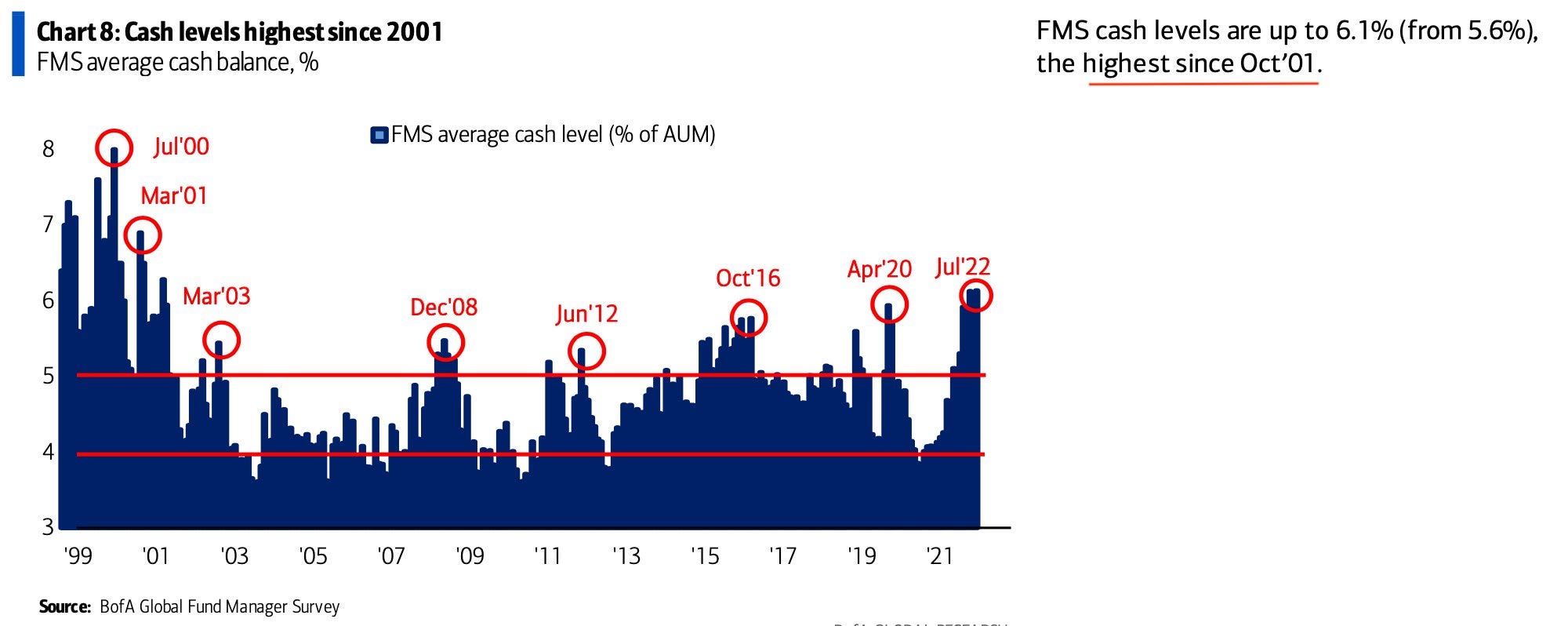

Les investisseurs se sont réfugiés massivement sur des positions cash :

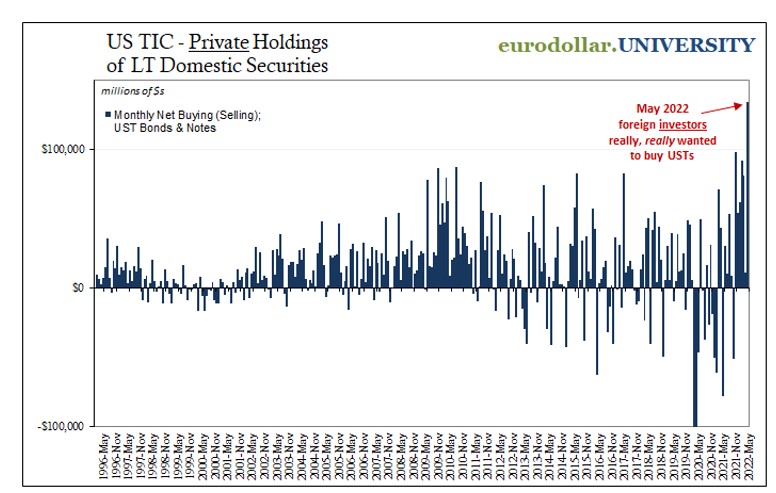

Les achats de bons du Trésor, protégés des effets de l’inflation, sont logiquement à un niveau record de la part des investisseurs étrangers :

Même si la crise de liquidités n’atteint pas ce que nous avons observé en 2008, la crise de confiance est engagée : la capacité de la Fed à éviter la récession est mise en défaut. L’atterrissage en douceur que la Fed a promis au moment de s'engager dans sa lutte contre une inflation qu’elle n’a pas vu venir, risque au contraire de se transformer en un ralentissement beaucoup plus important que prévu. Les positionnements baissiers des investisseurs sont à des niveaux records sur les marchés. Techniquement, les indices sont susceptibles de subir un short squeeze classique, surtout que les volumes de transactions sont très faibles. La volatilité des marchés ne peut néanmoins cacher le fait que le ralentissement économique est désormais acté. Et c’est surtout en Europe que la fin de l’année risque d’être compliquée.

Dans ces conditions, l'or sert de refuge. Les chiffres de la demande physique continuent d'atteindre des records. La peur de la récession maintient l'or à des niveaux élevés, alors que les attentes de désinflation devraient, au contraire, accélerer la correction.

Après le pic d’avril, les attentes d’inflation sont revenues à des valeurs beaucoup plus basses, ce qui a d’ailleurs entraîné un recul sur les taux. Les investisseurs s’attendent à un reflux rapide des chiffres de l’inflation.

Reste à voir si ces attentes de désinflation se matérialisent concrètement. Ces chiffres sont généralement liés aux nouvelles attentes d’une récession imminente.

Mais comme nous l’expliquions la semaine dernière, la situation des stocks physiques de certaines matières premières nous pousse à être prudent sur la corrélation entre les chiffres d’attente d’inflation et les projections d’indices CPI. La fragmentation des échanges, la crise énergétique et la situation géopolitique de plus en plus complexe risquent de changer la donne. La récession, cette fois-ci, ne s’accompagnerait pas d’une baisse significative de l’inflation. Car même si la demande s’effondre dans le compartiment retail, l’offre de certaines matières premières reste compliquée. Cette perspective de stagflation est le cauchemar que la Fed voulait justement éviter !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.