L’or est-il encore le fondement de notre système monétaire ? Cette question mérite d’être avancée alors que les banques centrales accumulent des quantités records de métal doré. En effet, l’étude détaillée des stocks d’or des banques centrales montre une certaine constance dans la stratégie monétaire de la plupart des pays. L’or, sous une certaine sensibilité, apparaît encore être « la base de la base » monétaire. La contrepartie de la monnaie « dure », le cœur du moteur monétaire.

Malgré la fin de l’étalon or en 1971, et l’explosion de la quantité de monnaie en circulation, l’or apparaît avec cette constance troublante dans l’actualité et dans le bilan des banques centrales. Le métal éternel semble combler les manquements de la monnaie contemporaine, à l’ère de l’inflation et des bouleversements géopolitiques. Nous vivons dans un système monétaire qui ne dévoile pas sa véritable nature, comme libre de tout et surtout libre de ne pas dévoiler ses fondements.

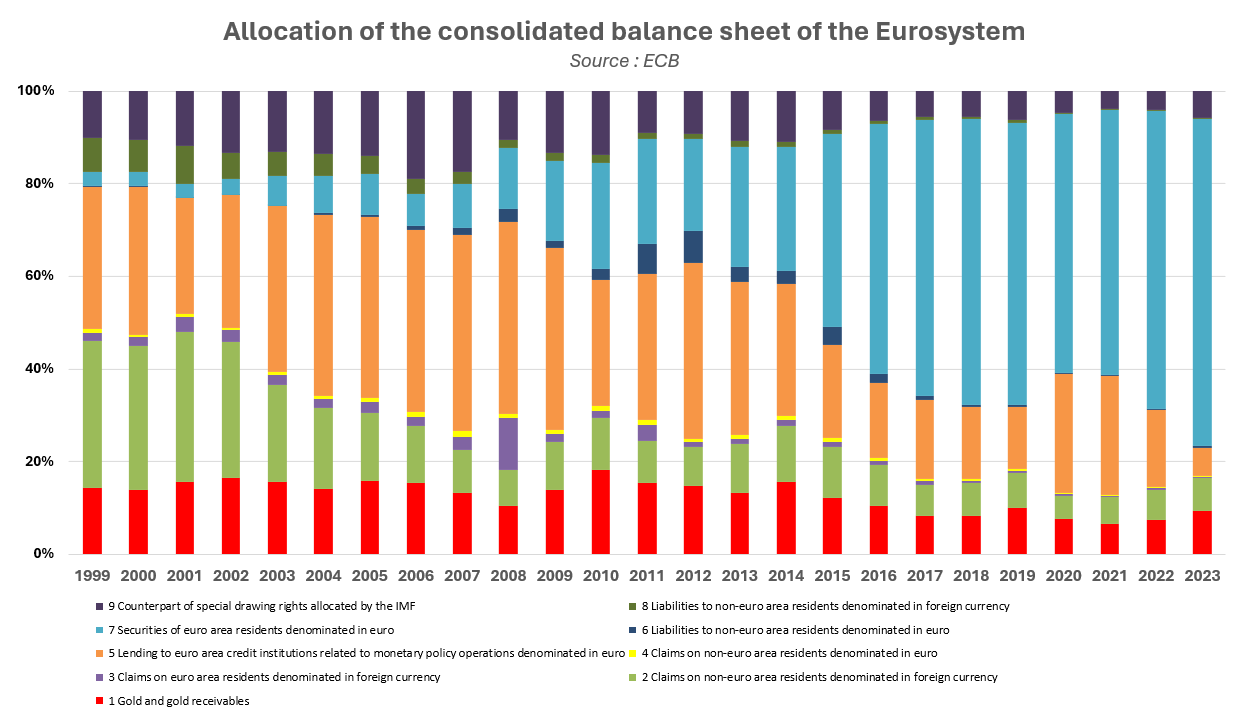

L’or dans le bilan des banques centrales

Depuis 2000, la valeur du bilan de la banque centrale européenne est passé de près de 800 milliards d’euros à près de 7 000 milliards d’euros en 2023. La valeur du bilan de la BCE est ainsi passé de 11% du PIB de la zone euro en 2000, à plus 48% en 2023. Simple dynamique monétaire ou véritable inflation institutionnelle ? L’absence d’étalon or a ainsi favorisé l’expansion libre et soutenue de la quantité de monnaie en circulation.

Malgré cette expansion monétaire considérable, et la croissance du rôle des banques centrales, il est remarquable que la proportion d’or dans le bilan des banques centrales soit restée identique. Entre 2000 et 2024, la part d’or dans le bilan de la BCE a évolué entre 6,5% et 18%. Le graphique ci-dessus montre la part des différents actifs dans le bilan de la BCE au fil du temps. Nous remarquons clairement la persistance et la stabilité de la courbe rouge, c’est-à-dire la part de l’or dans le bilan de la BCE. L’or est remarquablement classé « A1 », c’est-à-dire le premier actif au bilan de la banque centrale !

Si la proportion d’or dans le bilan de la BCE est restée globalement identique, malgré la hausse importante du bilan depuis 2000, d’autres actifs ont été évincés. Par exemple, la part des dettes en euros ou en devises étrangères envers le reste du monde s’est effondrée. À l’inverse, la part de titres financiers composés principalement d’obligations d’Etat est passée de moins de 3% du bilan en 2000 à plus de 70% en 2023. En supposant un bilan dont la valeur serait stable, la BCE détient 23 fois plus de titres financiers qu’en 2000…

Ce changement structurel indique une nouvelle réalité : la BCE est devenue créancière de sa propre économie plutôt que de l’extérieur ! Or il vaut toujours mieux être créancier de l’extérieur que de sa propre économie... Mais en dépit ces changements radicaux, les banques centrales ont fait le choix de maintenir la part d’or au sein de leur bilan.

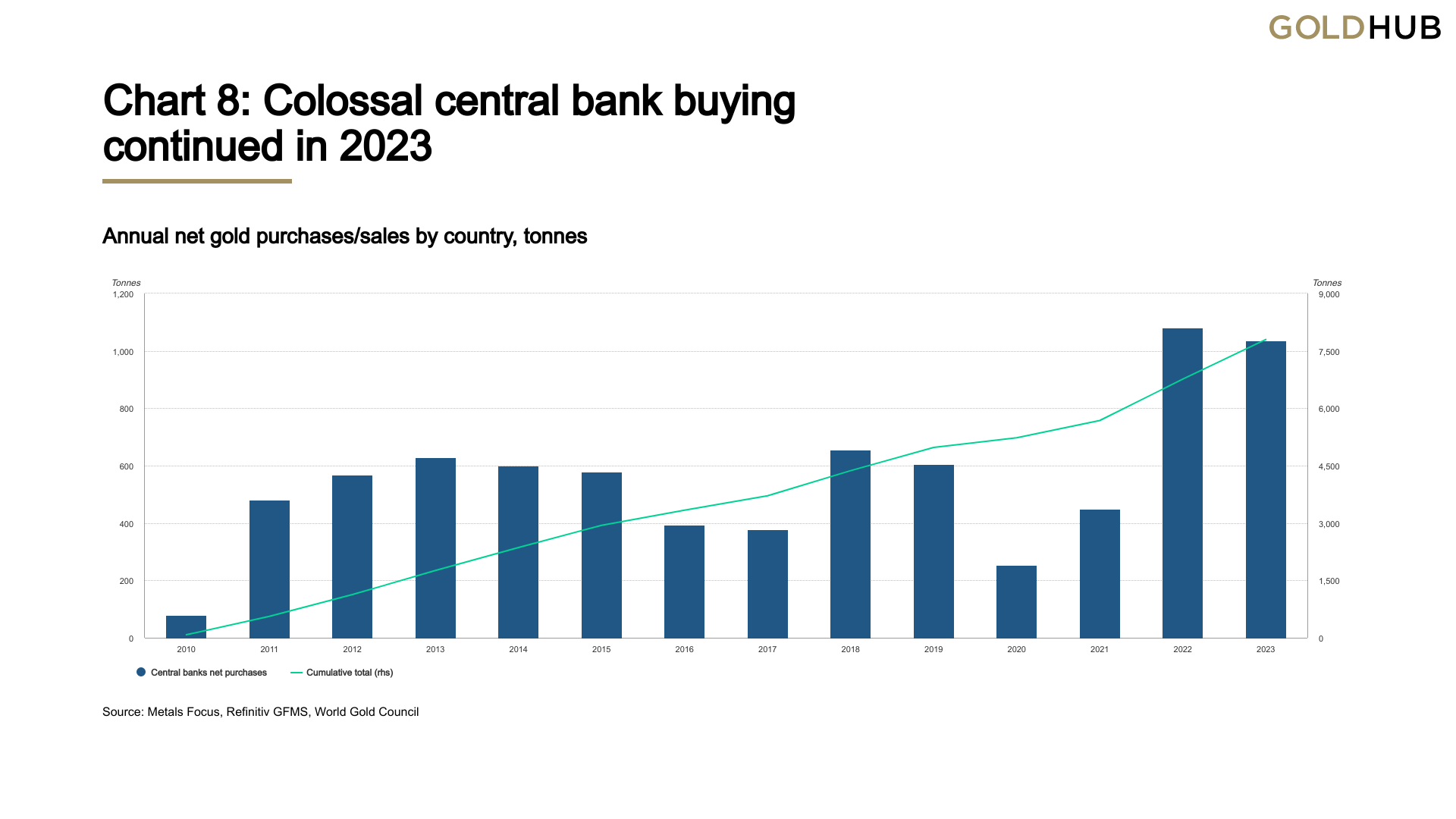

L’accumulation massive d’or ces dernières années

Nous remarquerons également qu’en 2023, la demande des banques centrales a représenté près de 20% de toute la demande du marché de l’or physique. Depuis 2010, les banques centrales ont ainsi accumulé près de 8 000 tonnes d’or au niveau mondial, soit presque autant que tout le stock d’or des États-Unis, ou encore environ 5% de toutes les réserves de changes en valeur en 2023. L’or est donc une partie intégrante des stratégies monétaires, financières et géopolitiques mondiales.

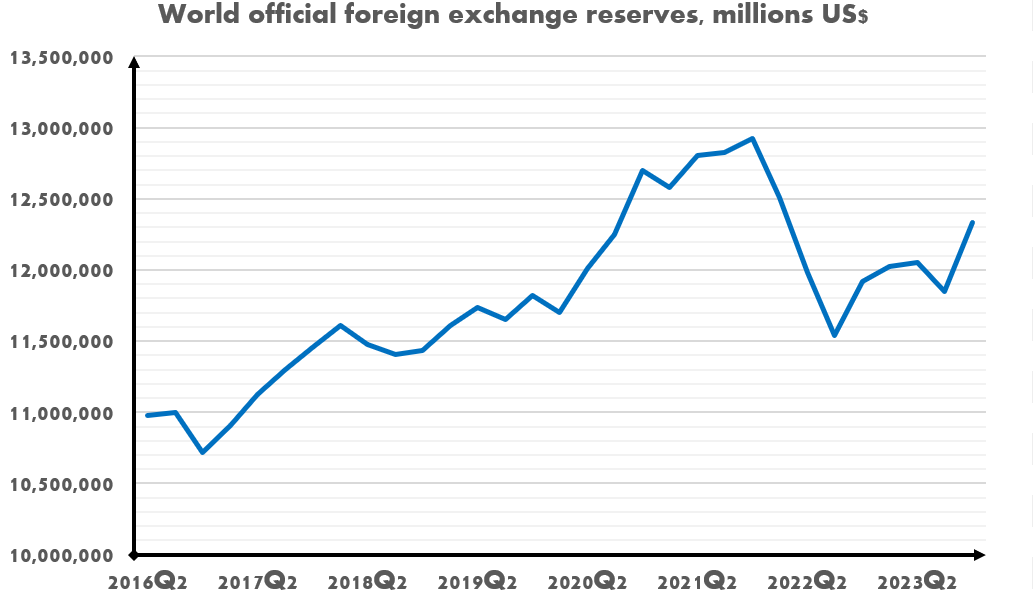

Or et réserves de changes

La gestion des réserves de changes est une autre mission essentielle des banques centrales. Les réserves de changes permettent aux pays de stabiliser leur monnaie, de couvrir leurs obligations internationales, de favoriser la confiance des investisseurs, etc… Par conséquent, si les réserves de changes des banques centrales augmentent, et que la part d’or dans le bilan des banques centrales demeure constante, alors les banques centrales impulsent des achats d’or.

Le graphique ci-dessous montre l’évolution des réserves de changes depuis 2016. Nous voyons clairement que l’accroissement des réserves de change entre 2016 et 2020 fut globalement symétrique avec le cours de l’or. De même, le sommet de 2012 et le creux majeur de 2016 sur la valeur des réserves de changes mondiales ont été synchronisés avec le cours de l’or.

Les besoins en réserves de changes sont d’autant plus grands que les échanges économiques sont importants, ou que la monnaie nationale se dévalue. En présence d’une inflation excessive, la dévaluation de la monnaie qui peut en résulter provoque un besoin accru en réserves de changes. Mais en présence d’une situation géopolitique tendue, et pour assurer une stabilité forte aux réserves, l'or physique apparaît souvent être la meilleure solution. C’est notamment pourquoi la Turquie a acheté de grandes quantités d’or ces dernières années. De même, la Chine achète massivement de l'or principalement parce que la proportion de métal doré dans ses réserves de change est relativement faible.

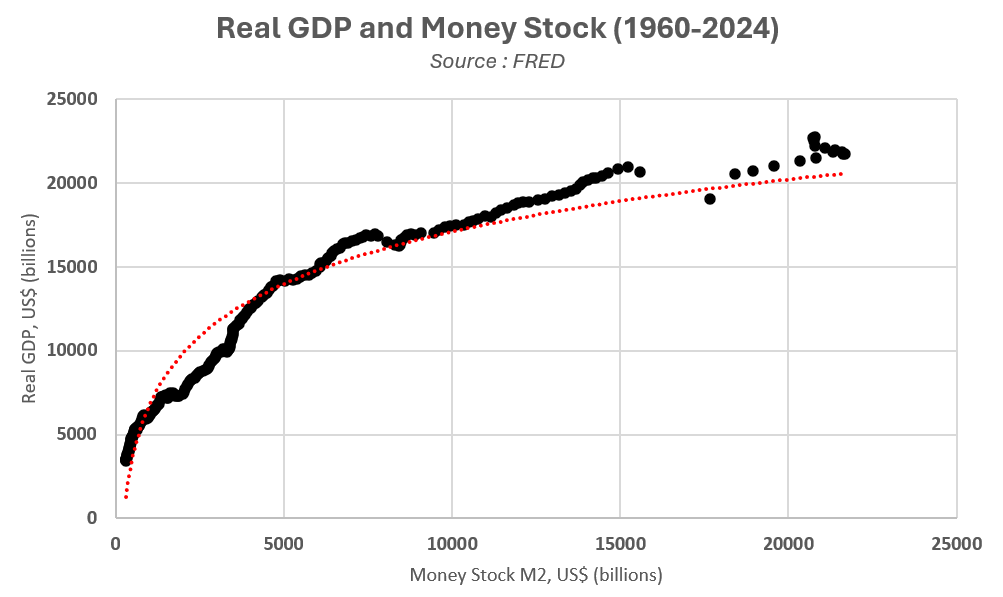

La croissance soutenue de la masse monétaire augmente les risques

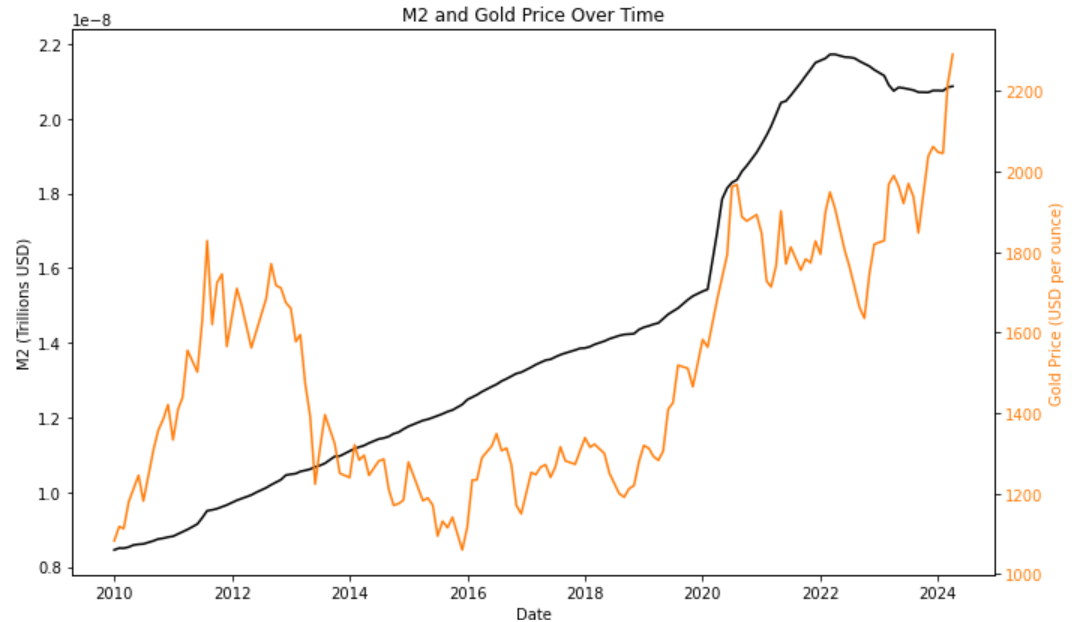

Une dynamique fondamentale du système monétaire actuel est l’expansion croissante de la masse monétaire pour générer une même unité de croissance. En effet, la quantité de monnaie nécessaire pour générer un même euro (ou dollar) de croissance est de plus en plus élevée. Le graphique ci-dessous montre la valeur du PIB pour les États-Unis en fonction de la quantité de monnaie en circulation. Nous observons une relation logarithme entre les deux variables, c’est-à-dire qu’il faut de plus en plus de monnaie pour générer une unité de production supplémentaire. Cette relation traduit clairement le fait que le système monétaire actuel est inefficace à générer effectivement de la croissance de manière durable, sans augmentation significative de la dette et du poids des institutions financières (augmentant par là le risque de faillite systémique…).

En outre, l’expansion croissante de la masse monétaire peut être attribuée en partie à l’expansion du bilan des banques centrales. Ces dernières augmentent en effet les soutiens monétaires envers l’économie. Néanmoins, la création monétaire en elle-même s’explique par des conditions de crédit plus favorables et un endettement croissant des acteurs de l’économie. Il est donc manifeste qu’une hausse de la quantité de monnaie entraine a minima une inflation sur les actifs financiers. Soulignons l’extrême corrélation entre le S&P 500 et la masse monétaire à long terme. Il serait à priori cohérent d’observer ainsi un lien entre la masse monétaire et le cours de l’or.

L’évolution de la masse monétaire apparaît effectivement être un facteur relativement déterminant du cours de l’or. Le coefficient de détermination est ainsi proche de 50%. Néanmoins, la dépendance du cours de l’or envers la masse monétaire n’est pas suffisante pour affirmer que cette dernière est un déterminant stratégique. Nous remarquerons aussi que l’or, à très long terme, progresse dans des proportions à peu près similaires à la bourse, c’est-à-dire 4 à 5 fois plus vite que l’inflation.

Vers une surperformance durable de l’or sur la bourse ?

L’inflation sur les actifs financiers induite par la création monétaire croissante donne ainsi naissance des cycles de valorisation des actifs financiers. Par exemple, les obligations d’État ont connu un gain en valorisation à partir des années 1980 jusqu’au krach obligataire historique de 2022. Ce krach a entrainé une grande instabilité financière, provoquant la faillite de banques intermédiaires. Une augmentation de la volatilité des titres obligataires entraîne aussi une instabilité du bilan des banques centrales. De plus, nous remarquerons que la volatilité à long terme des obligations est récemment devenue supérieure à la volatilité du cours de l’or. La seule issue pour les banques centrales pour réduire la volatilité de leur bilan est donc d’ajouter de l’or en stock, ce qu’elles font largement depuis 2022.

Dans ce contexte, l’or semble devenir de plus en plus attractif. Le ratio S&P500/Gold nous montre également une possible inversion vers une surperformance de l’or. Depuis le krach de 1929, le S&P 500 a surperformé trois fois le cours de l’or : 1942-1969, 1980-2000, et enfin depuis 2011. Nous remarquons globalement un cycle d’environ 30 à 40 ans se dessiner ainsi régulièrement. Le plafonnement récent du ratio S&P500/Gold nous indique ainsi une potentielle surperformance de l’or à venir dans les prochaines années ou dans la prochaine décennie. Une telle surperformance sur les grandes classes d’actifs serait de nature à confirmer le rôle stratégique de l’or dans le système monétaire et financier.

Source : S&P 500 to Gold Ratio | MacroTrends

Vers une réforme du système monétaire ?

L’inefficacité du système actuel à générer de la croissance sans inflation monétaire met en lumière les limites mêmes des monnaies actuelles. Malgré l’abandon de l’étalon or en 1971, et les mouvements vendeurs des banques centrales dans les années 1990, l’or demeure un actif stratégique pour les banques centrales. De plus, les achats d’or sont stimulés par la situation géopolitique. De nombreuses banques centrales préfèrent ainsi s’exposer à l’or plutôt qu’à des devises étrangères qui peuvent potentiellement servir de cible internationale.

Nous avons déjà eu l’occasion de rappeler que l’espérance de vie d’une monnaie, comme la plupart des grandes réformes monétaires, sont plus ou moins régulières (tous les 25 à 30 ans, lire plus). L’expansion croissante du bilan des banques centrales depuis le début du siècle pourrait se confronter à des limites structurelles de volatilité accrue du bilan et d’instabilité géopolitique. Dans ce contexte, l’or apparaît répondre aux qualités essentielles du bilan d’une banque centrale : indépendance et stabilité.

L’accumulation d’or par de nombreux pays ne constitue donc pas un étalon-or en lui-même. En effet, la problématique d’un système étalon-or, dans le monde actuel, est la rigidité de la parité or/monnaie. Une telle rigidité de l’or dans le bilan des banques centrales nécessiterait des budgets publics et des balances commerciales équilibrées, ce qui est strictement impossible pour de nombreux pays à ce jour. Néanmoins, l’or apparaît être un actif indispensable au bon fonctionnement de notre système monétaire contemporain. Ni les obligations d’Etat, ni le reste des actifs, n’assurent les qualités essentielles de l’or, qui permettent de procurer un minimum de pérennité à la monnaie.

D’après le World Gold Council, « la performance de l’or en temps de crise et son rôle de réserve de valeur à long terme sont les principales raisons pour lesquelles les banques centrales détiennent de l’or ». Une nouvelle instabilité géopolitique, un nouveau choc d’offre global, ou une volatilité accrue du marché monétaire, mettrait en péril la monnaie actuelle. Il semble donc plus que jamais nécessaire pour les banques centrales de se couvrir avec de l’or, pour répondre, un jour, à l’impérieuse nécessité historique de réformer le système monétaire.

L’or est encore trop négligé par les banques centrales

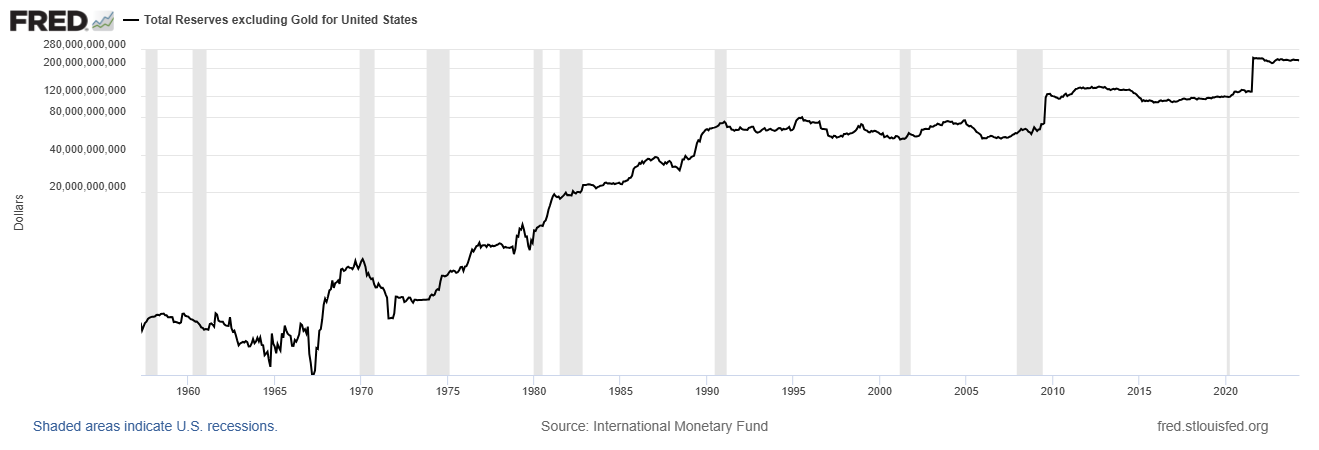

L'or des États-Unis n'est pas directement au bilan de la Federal Reserve (Fed), mais au bilan du département du Trésor des États-Unis. Cependant, la Fed détient indirectement de l’or via les « gold certificates », pour la valeur de 42,2 $ l’once depuis 1973 ! Néanmoins, la Fed précise bien que « les certificats d’or ne donnent à la Réserve fédérale aucun droit de racheter les certificats contre de l’or ». Il s’agit donc d’un « stock fictif ». Par ailleurs, dans un système d’étalon-or, la Fed disposait d’un stock de près de 22 milliards de dollars en 1948, ou l’équivalent de plus de 90% de la valeur de son bilan.

L’or, dans le cas des États-Unis, ne constitue donc pas directement un étalon (une contrepartie) de la monnaie créée par la banque centrale. L’or est donc largement détaché du dollar aux États-Unis : en réalité, si le bilan de la Fed était couvert par de l’or à ce jour, cela équivaudrait à un étalon de près de 28 000 $ par once d’or ! Effectivement, le montant des réserves en dehors des stocks d’or augmente significativement, en particulier suite à chaque crise (voir ci-dessous). Dans le cas du système bancaire central des États-Unis, cela signifierait que la Fed serait « prête » à payer jusqu’à 12 fois la valeur actuelle de l’or, en cas de crise systémique sur les actifs détenus en bilan pour assurer la stabilité financière de ses engagements. L’or est donc encore le grand oublié du système monétaire…

Dans le cas de la Banque de France, la même méthode aboutirait à un « étalonnage du bilan » de 1 610 € par once pour l’année 2021, c’est-à-dire à peu près la valeur de marché de l’or. La France, individuellement, paraît donc mieux couverte que la Fed sur la question aurifère. En zone euro, sur les 10 dernières années, la part moyenne d’or dans le bilan de la BCE est proche de 12%. Mais il est manifeste que la part de l’or dans le bilan des banques centrales a donc significativement diminué par rapport à la fin de l’étalon or.

Malgré tout, l’or demeure une couverture essentielle du passif des banques centrales. Le passif d’une banque centrale inclut principalement : les billets en circulation, les dépôts des banques commerciales, et les autres dépôts et engagements, etc. L’or est la contrepartie première de la monnaie « dure », c’est-à-dire émise sans contrepartie, à l’instar des billets. Il est ainsi manifeste que la plupart des pays restent largement sous-exposés à l’or. Un système monétaire central, indépendant et stable, exigerait rationnellement des stocks d’or largement supérieurs au niveau actuel.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.