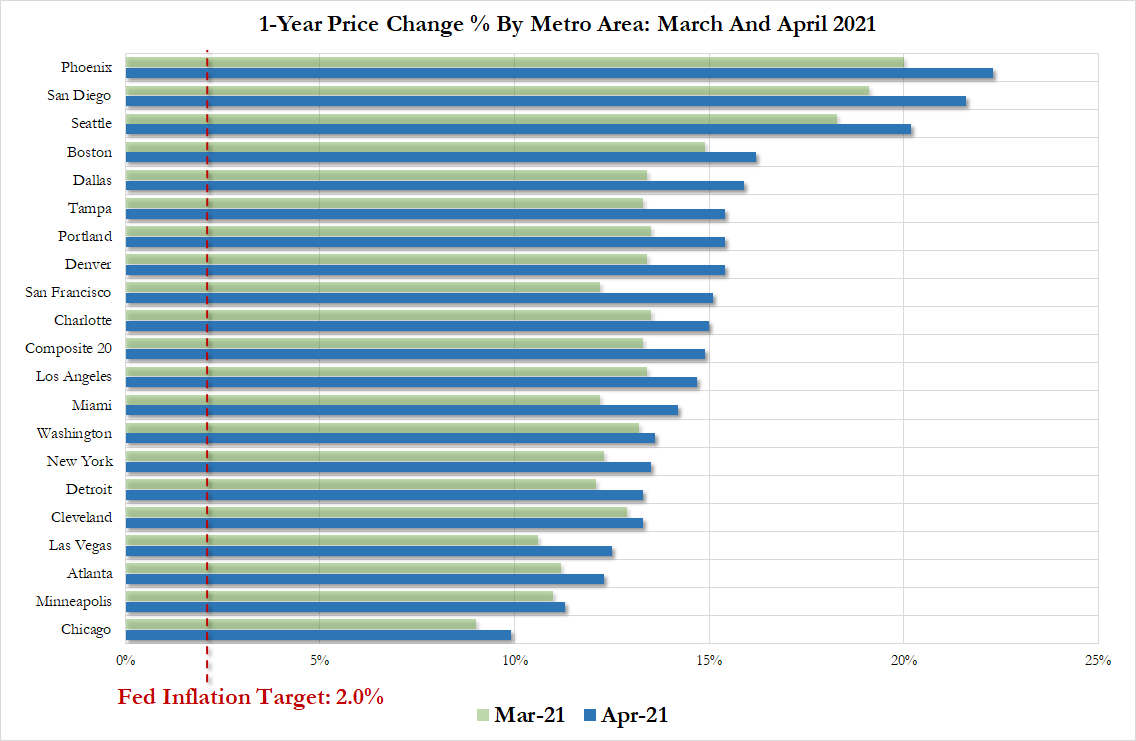

Cette semaine, le marché immobilier défraie la chronique aux États-Unis. L’augmentation des prix immobiliers se déroule à un rythme jamais vu depuis 30 ans. Le prix de vente des biens immobiliers s’envole dans quasiment toutes les villes américaines, avec des augmentations à deux chiffres par rapport à l’an dernier :

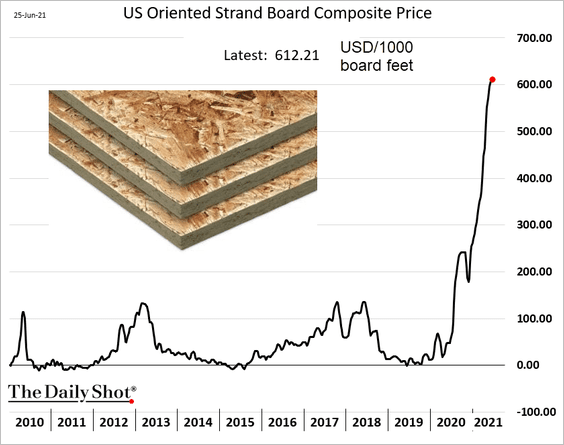

L’augmentation des prix concerne également l’immobilier neuf. Construire une maison n’a jamais été aussi cher aux États-Unis.

Malgré la correction subie par le prix du bois de construction, le prix des cloisons de bois aggloméré n’a pas cessé de monter ces dernières semaines, renchérissant d’autant plus le prix de construction des maisons neuves :

L'augmentation de ce produit transformé intervient alors même que la matière première subit une correction significative : on mesure ici à quel point l’inflation est un phénomène à inertie, difficile à enrayer. L’augmentation très brutale des matières premières observée en ce début d’année conduit à une augmentation des prix diffuse, qui s’opère en dépit des corrections transitoires des prix des futures.

La hausse des prix des matériaux s’explique aussi par la hausse continue des prix de l'énergie à leur plus haut depuis 2014 et celle des transports des matériaux transformés.

Cette hausse des coûts de transport se reflète bien évidemment dans les prix des biens importés.

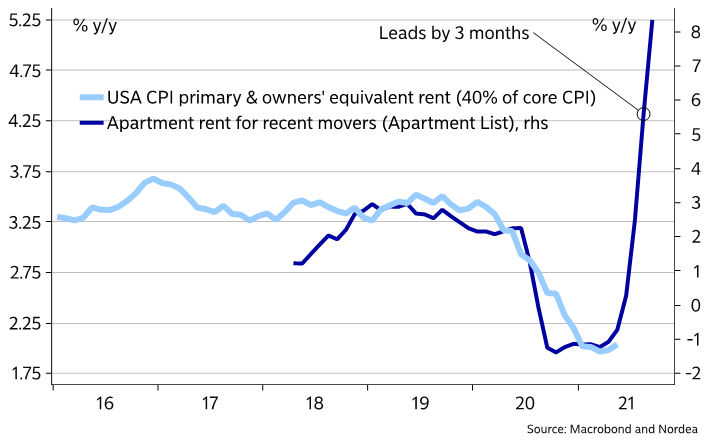

Cette propagation de l’inflation que nous détaillons depuis plusieurs semaines, conjuguée à des taux historiquement bas, déclenche des décisions d’achats compulsifs dans l’immobilier et cette hausse des prix se propage désormais dans le secteur locatif. Le prix des loyers s’envole brusquement. La composante CPI de l’équivalent-loyer devrait suivre cette envolée des prix des loyers.

Quand on connait l’importance de cette composante sur l’indice CPI aux États-Unis (indice très regardé par la Fed), on peut en déduire qu'il a encore une belle marge de progression dans les mois à venir. La phase “transitoire” de l’inflation risque d’être beaucoup plus longue que prévue…

Et comme la reprise de la consommation est très liée aux biens importés, toute augmentation du prix de l’énergie et des frais de transports aura d’autant plus d’impact sur l’inflation ressentie. Les États-Unis sont loin de consommer localement et cette reprise ne profite malheureusement pas encore à la reprise de la production interne.

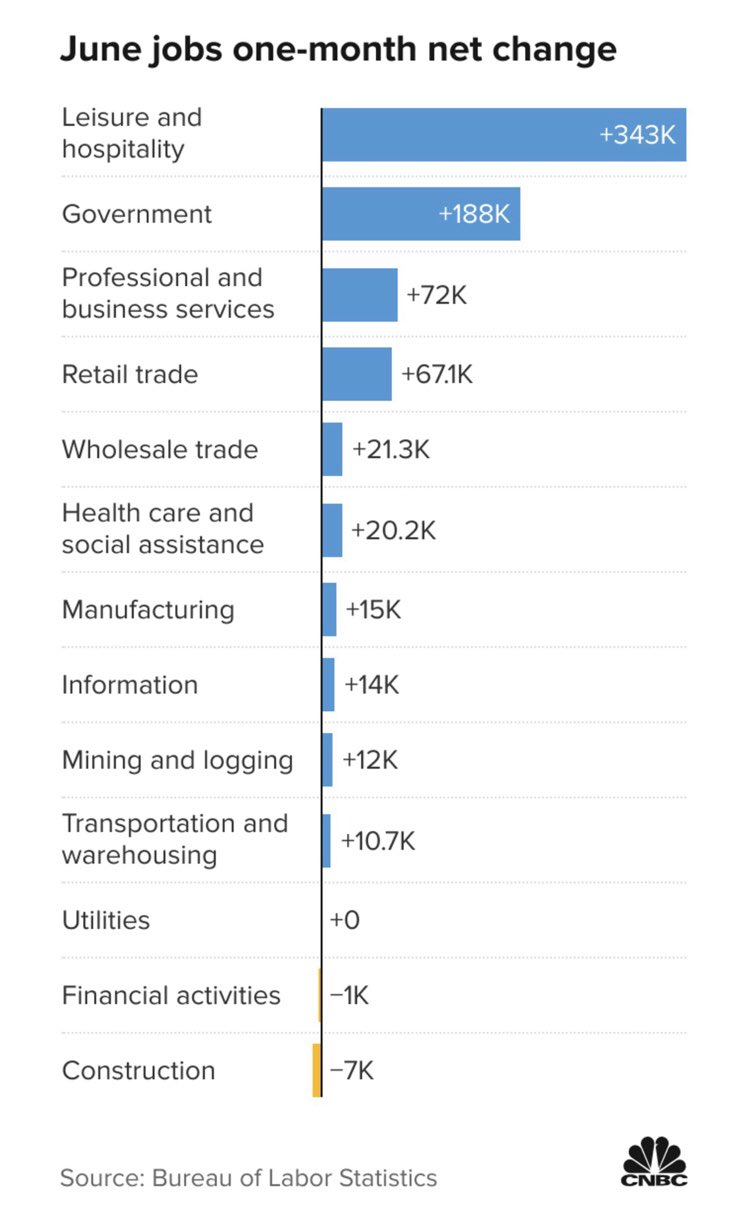

La reprise de l’emploi se concentre d’ailleurs sur le secteur de la restauration et du tourisme et sur le secteur public :

Nous constatons avec ces chiffres que si les Américains devaient consommer ce qui est produit localement, le nombre d’emplois créés serait nul… et les rayons des supermarchés seraient bien vides ! La consommation américaine dépend de ses importations, ce qui augmente encore plus le risque inflationniste dans les mois à venir.

Le niveau des salaires les plus bas au regard de cette inflation commence par ailleurs à avoir des effets de pénurie.

Le chiffre des abandons de poste s’envole. Il est de plus en plus difficile de garder un salarié dans les secteurs les plus tendus :

Sur le terrain, c’est ce qu’on remarque de plus en plus. Dans les zones touristiques, il est de plus en plus difficile de trouver des salariés qui acceptent de travailler pour $15 de l’heure. Il faut dire que l’équation est impossible : un salaire aussi bas n’est pas compatible avec des loyers qui s’envolent et des prix de l’essence qui ont doublé en un an… Il est plus rentable de ne pas travailler ou de déménager que de payer des frais qui se révèlent au final beaucoup trop importants par rapport à ce que l’on gagne.

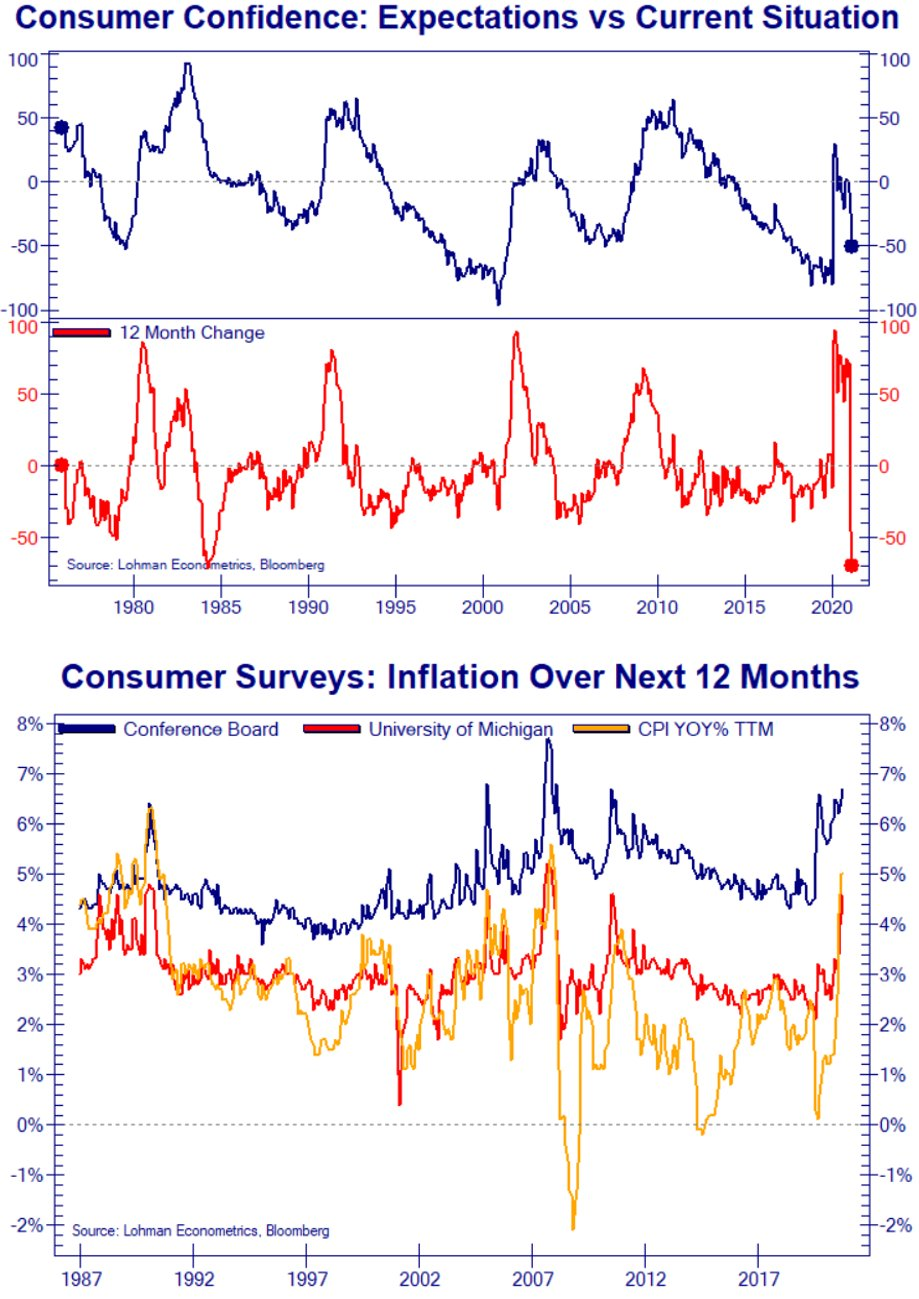

On comprend aisément que cette situation commence à provoquer une chute de la confiance américaine face à une inflation devenue incontrôlable. Le niveau de la confiance du consommateur s’effondre alors même que les attentes sur l’inflation continuent à s’envoler.

En mars dernier, Jérôme Powell pariait que les entreprises seraient peu enclines à augmenter leurs prix ; c’était la base de son discours à propos de l’effet “transitoire” de l’inflation. Contrairement à ses prévisions, l’indice ISM des prix payés est aujourd’hui à son plus haut depuis 1979. Cette année-là, un certain Paul Volker reprenait les choses en main par rapport à une inflation devenue incontrôlable.

Aujourd’hui l’indice CPI est en route vers les 6% et l’urgence est… d’attendre.

Attendre… pour ne surtout pas risquer de provoquer une chute brutale des prix des actifs à un niveau maintenu artificiellement haut par l’action d’une politique monétaire beaucoup trop accommodante. Il est urgent de maintenir à tout prix la valorisation démente d’un marché qui représente désormais plus de 205% du PIB : il s’agit tout simplement de la plus grande bulle de tous les temps.

Comme l’écrit Jenny Harrington, la Bourse augmente lorsque la Fed augmente son bilan. C’est comme si le SP500 avait été nationalisé, la Fed étant désormais l’unique acteur à déterminer le prix des actions. La Fed préfère laisser déraper une inflation de plus en plus incontrôlable, car toute action violente sur les taux aurait un effet dévastateur sur cette bulle des actifs. Volker n’était pas dans la même situation en 1979, il n’était pas assis sur une bulle aussi importante ! Aujourd’hui, il est impossible d’augmenter les taux de manière brutale sans crever cette bulle. Donc attendons… et tant pis si l’inflation générée par cette attente provoque des dégâts dans l’économie réelle, en particulier sur les classes les plus pauvres (celles qui ne possèdent pas les actifs dont la Fed s’efforce justement de maintenir à des valorisations délirantes), ces mêmes classes pauvres qui sont malheureusement les plus sensibles au retour de l’inflation…

Les marchés n’anticipent en tout cas pas d’action sur les taux à court terme. Le 10 ans américain est reparti à la baisse.

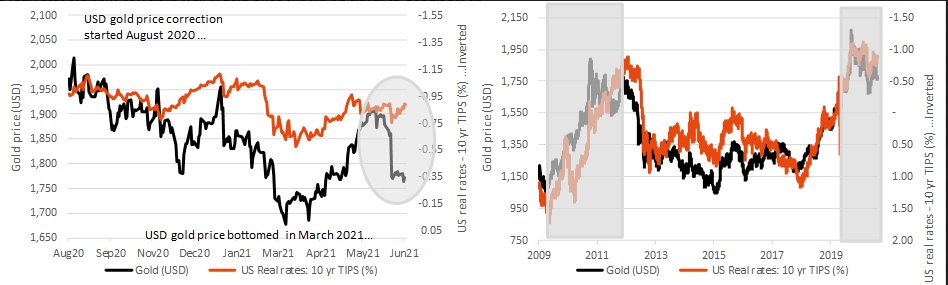

Ces dernières semaines, l’or n’a pas suivi la courbe des taux et il existe aujourd’hui une décorrélation entre les taux à 10 ans et le cours de l’or. Depuis 2009, les deux indices se suivent de manière assez rigoureuse et les derniers écarts entre les courbes de ces deux indices se sont toujours refermés à courte échéance par le passé :

Nous devrions voir l’or rattraper la courbe des taux cet été. La dernière fois que les taux étaient à ce niveau avec un dollar aussi faible, l’or était autour de $1950, ce qui donne pas mal de marge de hausse pour l’or si ce rattrapage devait avoir lieu.

Graphiquement, l’or vient de tester sa ligne de consolidation entamée depuis août dernier. Le croisement MACD en “daily” indique une nouvelle phase de hausse à venir, ce qui correspond à la saisonnalité positive de l’or dans ces prochaines semaines.

Les banques centrales ont profité de la correction de ces dernières semaines pour augmenter leurs réserves. La Thaïlande a ajouté 47 tonnes dans ses coffres en mai, après ses achats de 43 tonnes en avril. La Hongrie, l’Inde et le Brésil augmentent aussi leurs réserves de manière significative. Au total, ce sont plus de 230 tonnes d’or qui ont été achetées par des banques centrales ces dernières semaines.

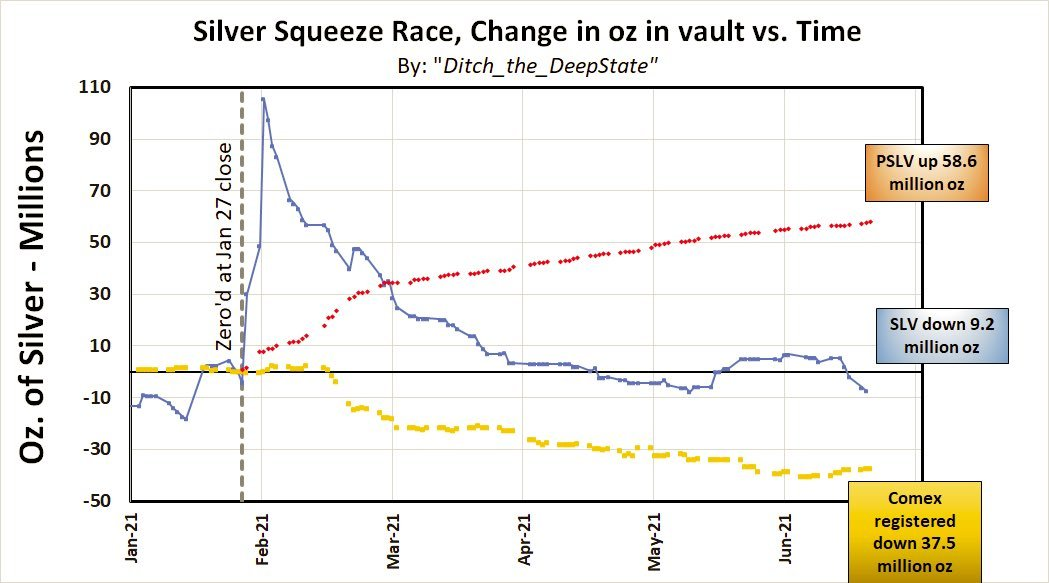

Le marché physique de l’argent est, quant à lui, toujours aussi entouré. Le Comex a livré 450 tonnes au premier jour de sa livraison de juillet, soit près de 2% de la production annuelle livrée en 24h. Les stocks du Comex continuent leur lente décrue, ceux du tracker SLV continuent aussi leur baisse sensible. Seul PSLV, le tracker de Sprott continue sa progression à un rythme record. PSLV a ajouté près de 1 700 tonnes d’argent dans ses coffres depuis le début du mouvement Silver Short Squeeze.

Cette semaine offre une occasion unique d’opérer une migration vers les minières.

Les marchés viennent en effet de dessiner un double top par rapport aux minières avec un croisement MACD baissier à venir, dans une zone de surachat exceptionnelle.

L’indice GDX rebondit en ce moment sur sa deuxième cible de figure ABCD avec une divergence cachée haussière et un croisement MACD à venir.

Reste à voir si les volumes d’achats vont suivre cette semaine. C’est sur cet indicateur que nous nous focaliserons pour la poursuite de ce rebond.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.