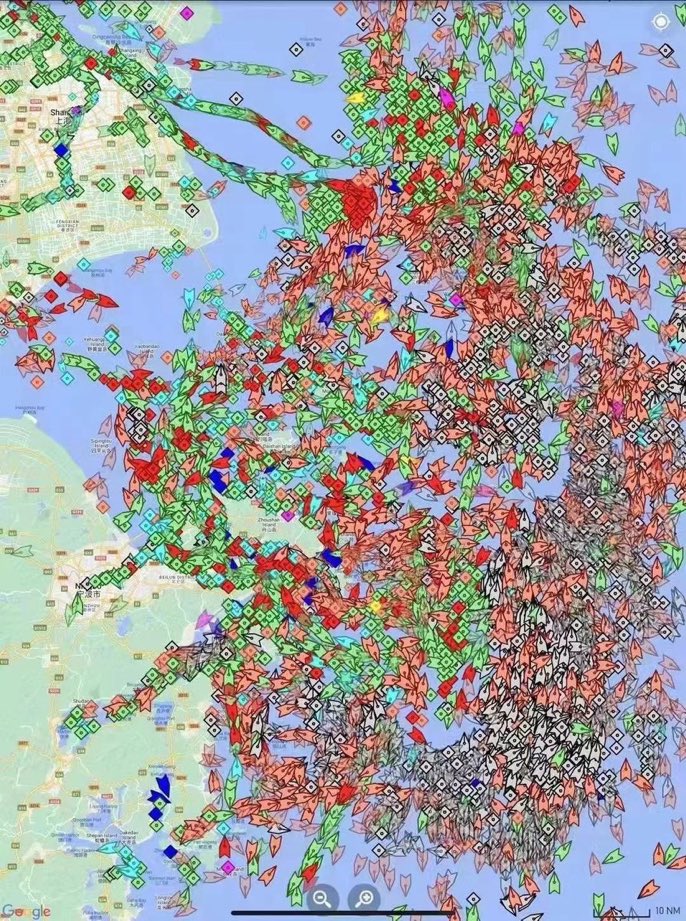

L’image de la semaine nous vient de Chine, où la moitié du pays est en confinement strict. 90% des villes les plus peuplées sont en quarantaine et la plupart des axes de circulations côtiers sont fermés. Maritime Traffic a publié une image impressionnante des navires en attente de déchargement au port de Shanghai. Celle-ci est rapidement devenue virale :

Cette image témoigne des effets encore plus dévastateurs qu’en 2020 de la politique 'zéro Covid' appliquée dans le pays. Il y a désormais plus de 500 navires en attente au large du port. L’atelier du monde est à l’arrêt. Cette interruption brutale des échanges avec la Chine risque de transformer l’encombrement de la chaîne de production en véritable cauchemar logistique. Toutes les industries pourraient être impactées à court terme, transformant radicalement le commerce mondial, alors que les pressions inflationnistes devraient malheureusement se poursuivre au cours des prochains mois.

Cette situation inédite en Chine soulève des inquiétudes sur la future demande mondiale.

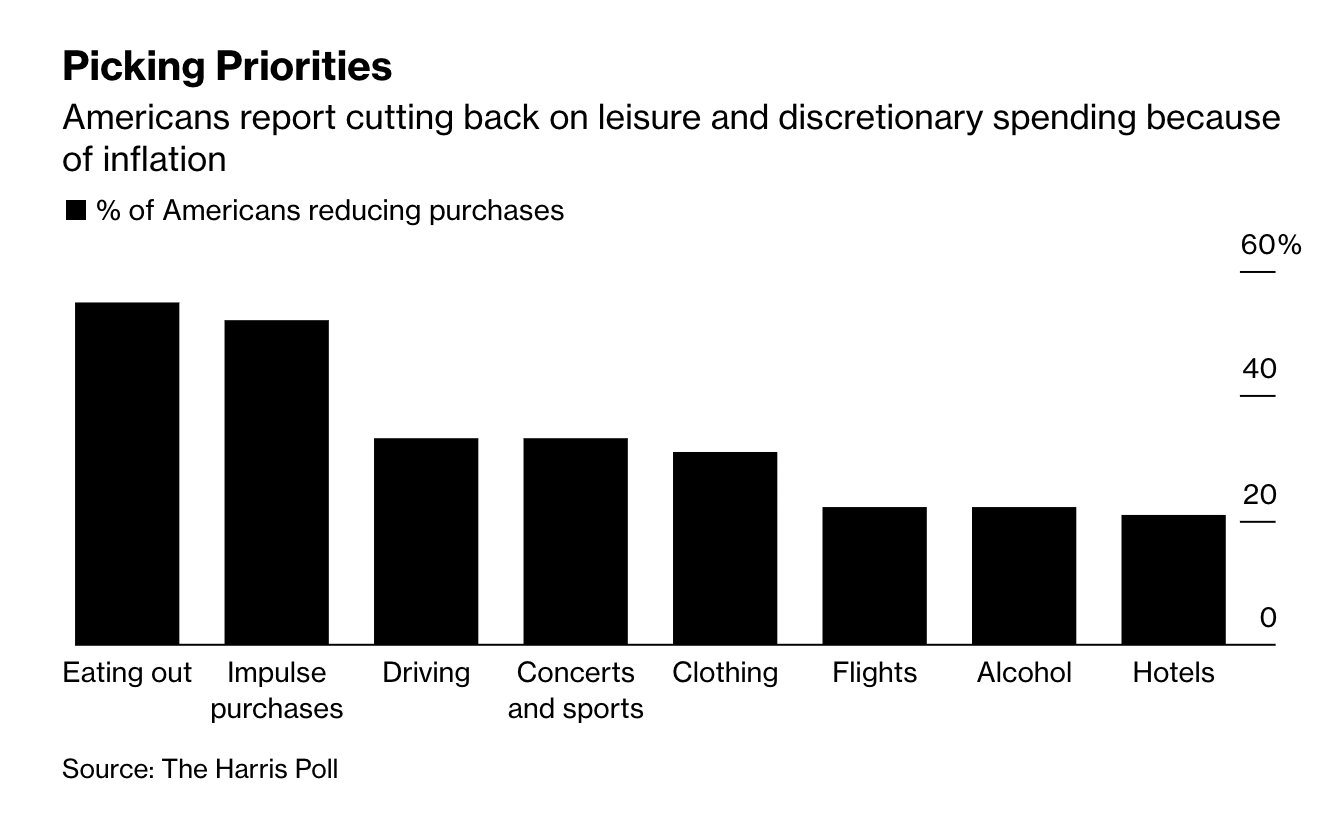

Cette semaine, un article de Bloomberg revient sur les restrictions de consommation liées à la hausse des prix :

Ces restrictions risquent de s’amplifier si la chaîne d’approvisionnement se grippe davantage, réduisant l’offre et attisant d’autant plus l’inflation liée au phénomène d’engorgement.

Les ventes au détail ajustées à l’inflation sont en baisse le mois dernier. La hausse des prix ressentie par le consommateur est désormais tellement importante qu’elle réduit la valeur nette des ventes :

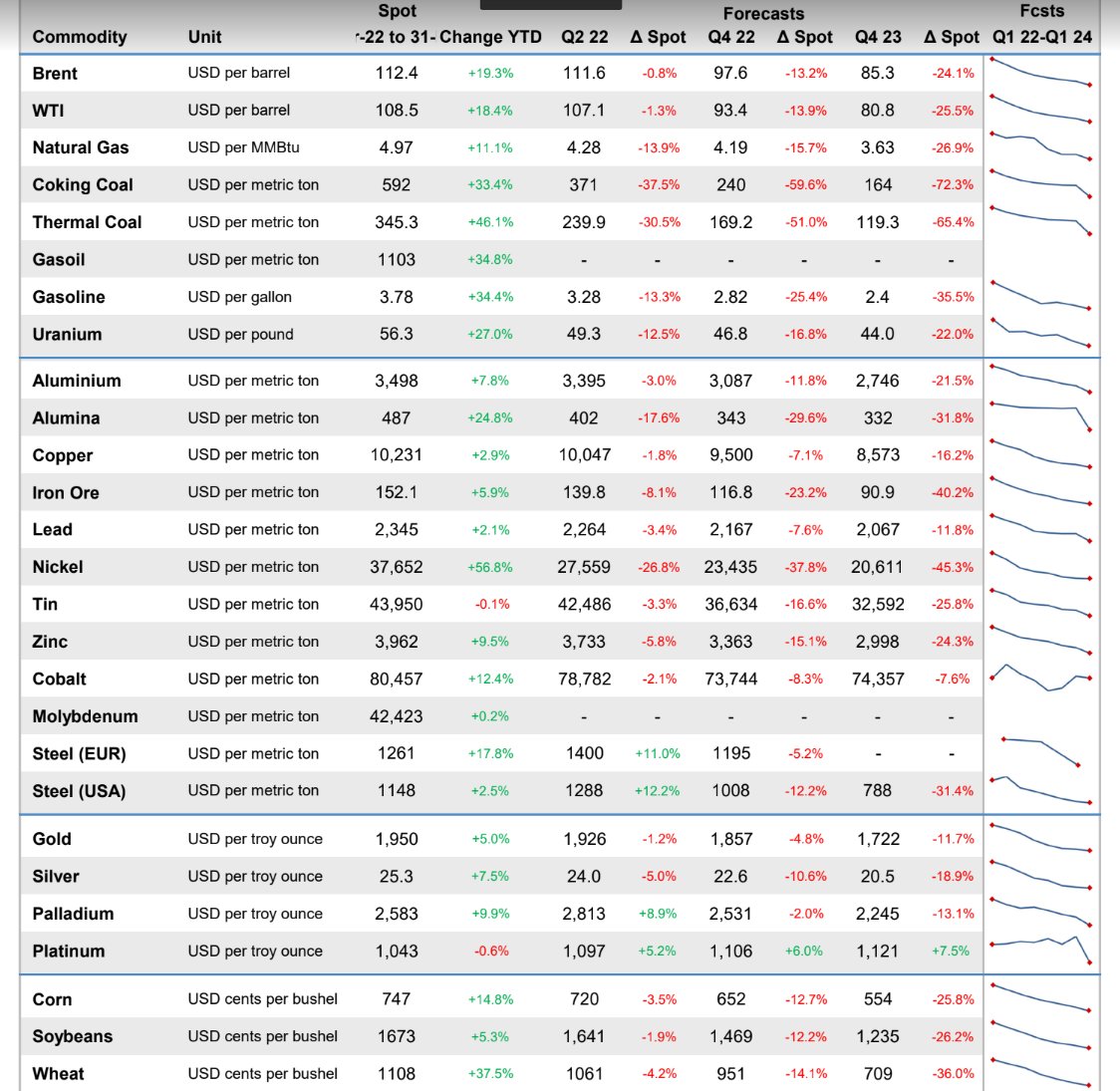

La destruction de la demande provoquée par l'arrêt brutal de la Chine, conjuguée au ralentissement attendu de la consommation américaine, amène les panélistes de FocusEconomics à prévoir une chute des prix des matières premières de 2,9% en glissement annuel au quatrième trimestre 2022. Cette prévision concerne l’ensemble des matières premières et, selon le panel d’économistes, les métaux précieux seront aussi impactés par ce mouvement à la baisse :

Ces prévisions ont été faites sur l’anticipation d'une réduction de la demande liée à la hausse des prix, sans prendre en compte une réduction de l’offre liée aux défauts d’approvisionnement.

De telles prédictions auraient plus de chances de se produire dans le “monde d’avant”, dans un système globalisé où l’offre est maintenue et les échanges bien “huilés”. Comment anticiper l’évolution de l’inflation à partir d’anciens modèles lorsque l’ensemble du système se grippe ? Les fonds qui parient sur une inflation transitoire n’ont peut-être pas toutes les cartes en main, car le système des échanges internationaux est en pleine mutation.

D’autre part, et c’est une surprise, la consommation américaine s’est mieux comportée qu’attendu ces dernières semaines, grâce notamment à un marché de l’emploi très dynamique, un secteur bancaire toujours stimulé par l'accès facilité aux liquidités et des conditions de crédit toujours aussi favorables. Les résultats des entreprises sont meilleurs qu’attendus, ce qui soutient le marché des actions.

Il faut dire que le niveau de liquidités a encore dépassé un record ces derniers mois. Les bilans des banques centrales atteignent des montants inégalés et les mouvements de resserrement monétaire promis n’ont toujours pas débuté.

Ces dispositions plutôt favorables ont maintenu une forte demande, à un moment où le niveau de l’offre s’effondrait.

L’inflation n’est pas transitoire. Au contraire, elle s’accentue et se propage vers des marchés jusque-là épargnés. Le gaz naturel américain, qui avait échappé à la forte hausse du prix du gaz européen, est à son tour touché par un mouvement violent à la hausse, conséquence du report de la demande européenne de gaz naturel :

Cette hausse du gaz risque logiquement d’amplifier encore plus l’inflation américaine, dopant les prix payés par les producteurs. L’augmentation des coûts de l’énergie est responsable de l’envolée de l’indice PPI. Aux États-Unis, cet indice a atteint un record de +11.2% (alors qu’on l’attendait à +10.4%). La hausse du gaz risque d’entretenir l'augmentation de ce dernier. Mécaniquement, la hausse du PPI se retrouve quelques semaines après dans l’indice CPI. Autrement dit, l’inflation ressentie par le consommateur risque encore d’augmenter.

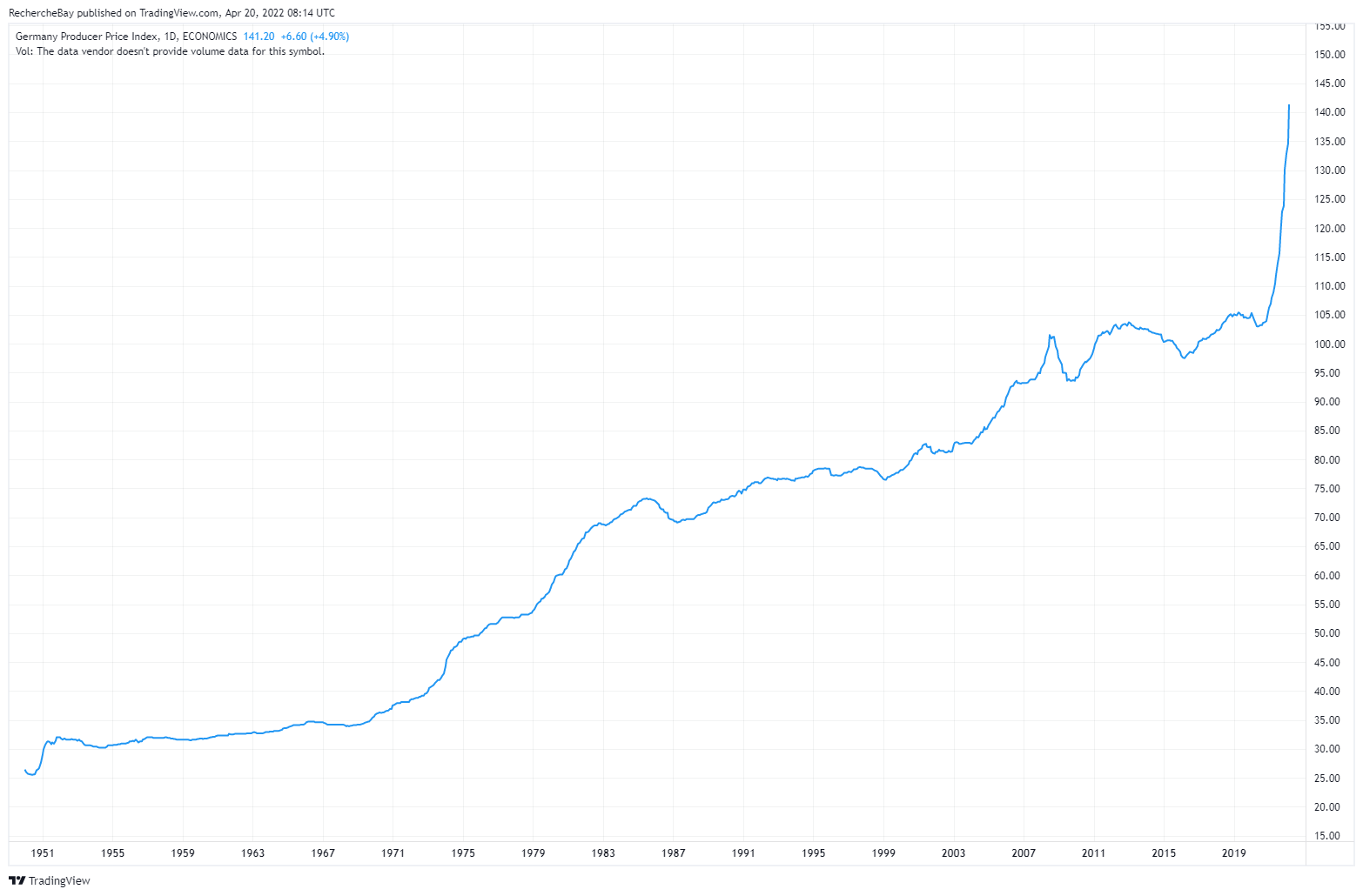

En Europe, la contagion de l’inflation au niveau du consommateur risque d’être encore plus sévère. L’indice PPI allemand vient de sortir à +30.9% par rapport à l’an dernier (vs 28.2% attendu). Ce chiffre est le plus important depuis… 1949 ! L’indice DEPPI, qui mesure l’indice des prix payés par les producteurs en Allemagne, n’a jamais connu une telle accélération à la hausse depuis l’après-guerre.

Les conséquences sur l’indice CPI en Europe risquent, elles aussi, d’être du jamais vu depuis l’après-guerre.

Les paris sur une inflation "transitoire" se sont donc révélés totalement incorrects, et plusieurs fonds font désormais face à des pertes conséquentes liées à des placements qui anticipaient un reflux rapide de l’inflation.

La poursuite à la hausse de certaines matières premières crée désormais un risque important de short-squeeze chez des institutions qui devront prendre leurs pertes...

Normura a déjà enregistré 30 millions $ de pertes sur des paris infructueux liés à l’inflation au Royaume Uni. Le président du bureau de Dallas de la Fed a averti que le risque d’appel de marge sur le marché des matières premières posait désormais un risque macroéconomique. En d’autres termes, les pertes accumulées par les institutions financières ayant parié sur une inflation transitoire pourraient affecter la santé financière de ces dernières et donc engendrer d'importants dommages.

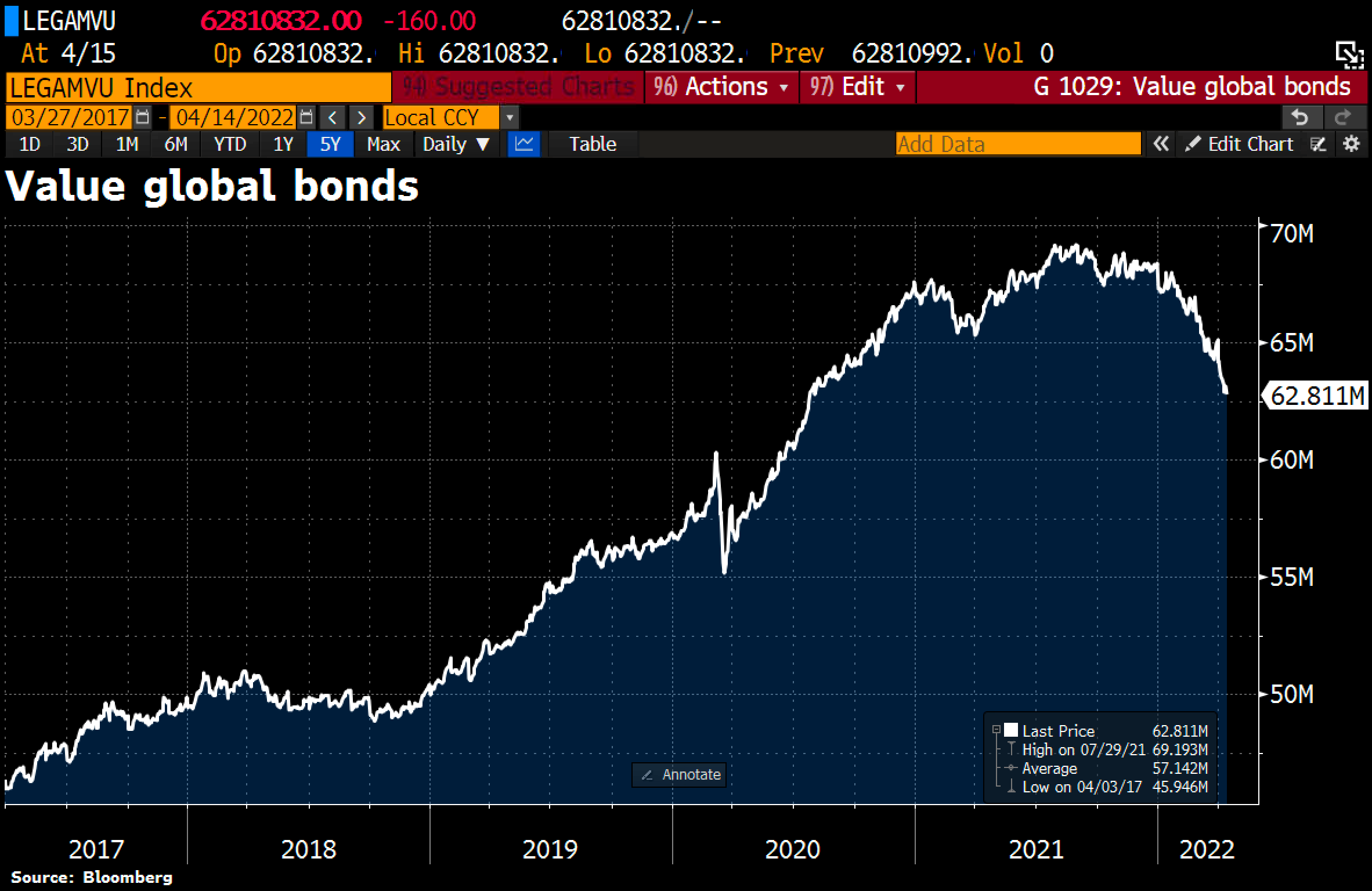

Deuxième conséquence néfaste de ces mauvaises prévisions d’inflation : le marché anticipe désormais une action rapide de la Fed et la hausse violente des taux commence à provoquer des pertes conséquentes chez les fonds obligataires.

La valeur globale du marché obligataire a accentué ses pertes cette semaine, en baisse de 400 milliards $ en à peine 5 séances. C’est près de 6 500 milliards $ de pertes cumulées depuis le plus haut de ce marché.

Cette baisse des produits liés aux titres obligataires est historique. Elle correspond à une accélération de la hausse rapide des taux d’intérêts partout dans le monde et menace également la santé des bilans des banques centrales qui détiennent une part importante de ces titres, acquis lors des phases de quantitative easing. C’est un point essentiel à surveiller pour le marché de l’or qui nous intéresse. La menace de solvabilité des banques centrales face à une baisse rapide des titres qui composent leurs bilans est un facteur très haussier pour l’or, car la réévaluation monétaire des réserves d’or sert justement à garantir cette solvabilité.

Pour le moment, seule la banque japonaise est intervenue afin de freiner la hausse des taux d’intérêt. Le mois dernier, la BoJ a décidé de racheter des obligations japonaises. Elle n’avait en revanche pas prévu que le yen serait la victime collatérale de cette action non coordonnée. La chute du yen est historique et ce mouvement contribue au renforcement de l’indice DXY, qui repasse au-dessus de 100. L’or profite également de la baisse de la monnaie japonaise : l’envolée de l’or en yen est tout simplement parabolique ces dernières semaines :

Et comme les Japonais sont les plus grands acheteurs de la dette américaine (avant les Chinois), la baisse du yen s'accélère d’autant plus que les taux américains remontent.

Pour l'instant, la politique monétaire japonaise protège le marché obligataire japonais, mais l’effondrement actuel du yen est un nouveau challenge que la BoJ devra affronter à très court terme.

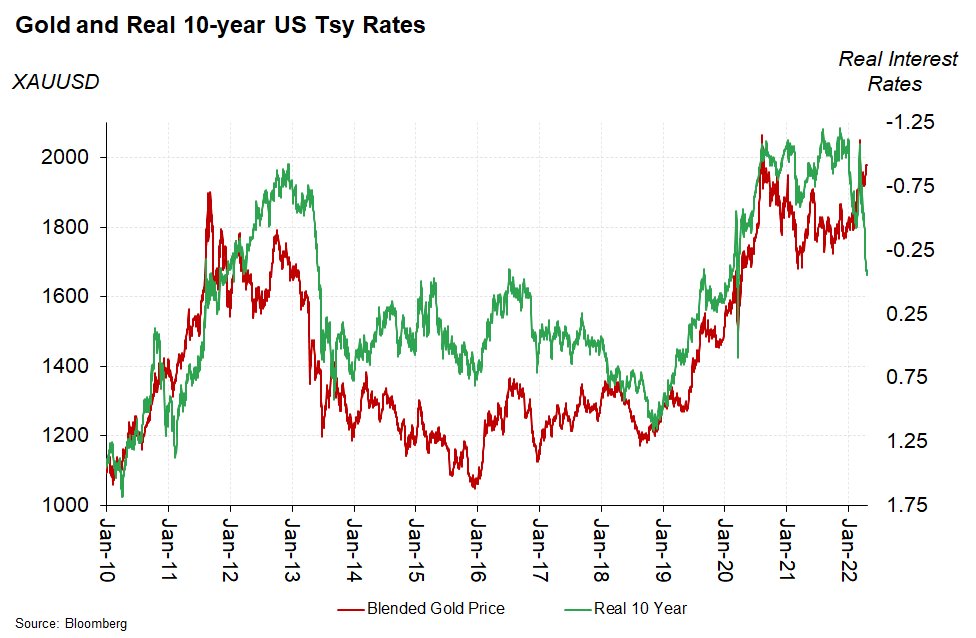

Cependant, la hausse des taux s’accélère aux États-Unis. Elle est désormais plus rapide que le rythme de l’inflation. Les taux réels à 10 ans ont gagné plus de 1% en quelques séances. L’or aurait dû corriger beaucoup plus face à ce mouvement de remontée brutale des taux réels.

En ce début de semaine, l’or corrige, mais le mouvement de repli est très mesuré lorsqu’on regarde le rythme de hausse du 10 ans américain. À tout près de 3%, l’indice du taux à 10 ans casse d’un coup sa résistance baissière de plus de 20 ans :

Sur une échelle de temps plus réduite, la hausse est encore plus spectaculaire. Les taux ont doublé depuis le début du mois de mars :

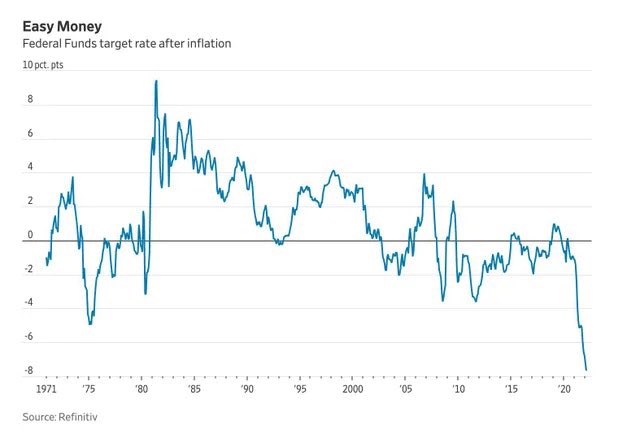

L’or ne corrige pas significativement car les taux de la Fed sont très en retard par rapport à cette hausse des taux réels. La fourchette du taux réel des fonds fédéraux, qui détermine les taux interbancaires au jour le jour, se situe toujours à des niveaux proches de -8%…

Le fait que l’or ne corrige pas dans ces conditions prouve le niveau important de la demande pour le métal précieux. Dans des conditions normales de marché, avec des risques inflationnistes moins importants et un niveau de confiance des politiques monétaires plus marqué, l’or aurait probablement corrigé de manière bien plus significative. L’or garde une prime due à l’incertitude du marché concernant les futures politiques monétaires.

Dans cette période d’attente, la volatilité des cours de l’or repart de plus belle à l’approche de l’expiration des contrats futures et de la décision de la Réserve fédérale américaine sur une probable hausse des taux, d’un demi-point ou plus.

Les lecteurs de mes bulletins commencent à le savoir : les deux semaines qui précèdent ce type d’évènements donnent souvent lieu à des ventes massives sur les contrats futures au moment du roulement de ces contrats, sans aucun rapport avec le niveau de l’offre et de la demande d’or physique. Par le passé, ces corrections violentes ont présenté de bonnes opportunités d’achats.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.