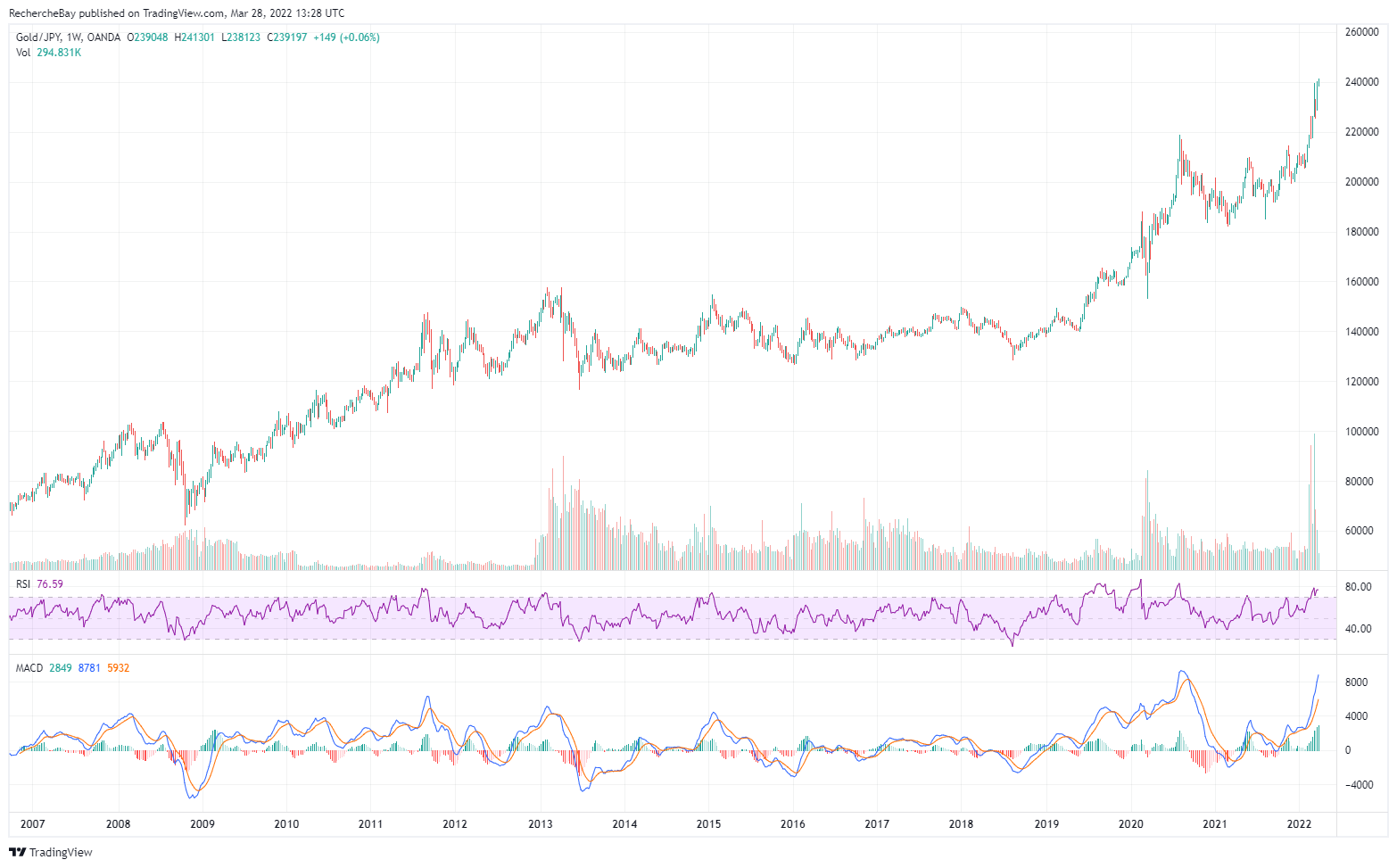

Cette semaine, l’or en yens bat son record historique. Les Japonais qui ont investi dans l'or physique en 2008 ont triplé leur épargne. Le prix de l'or a doublé en à peine 3 ans au Japon !

Entre 2011 et 2020, l’or et le yen étaient parfaitement corrélés : les graphiques des indices JPYUSD et de l’or se sont juxtaposés pendant 8 ans, mais depuis début 2020, la corrélation des deux indices s’est brusquement arrêtée :

Le décrochage de la monnaie japonaise est encore plus net au cours de la dernière consolidation de l’or :

La hausse significative de l’or en yens signale un événement monétaire et souligne l’impasse dans laquelle se trouve désormais la banque centrale nippone.

Alors que l’ensemble des taux obligataires repartent violemment à la hausse au niveau mondial, les taux japonais n’échappent pas à cette envolée. Le 10 ans repasse la barre des 0.25%, et c’est visiblement déjà beaucoup trop pour le gouverneur de la BoJ. Haruhiko Kuroda est intervenu en ce début de semaine pour défendre le marché obligataire en relançant un nouveau programme de rachats d’actifs. La banque centrale du Japon est désormais prête à intervenir sur les marchés et à racheter une quantité illimitée d’obligations à 10 ans à un taux plancher de 0.25%. Autrement dit, la BoJ est bien décidée, quoi qu’il en coûte à la devise nippone, de freiner la hausse des taux au Japon. La balance de la banque centrale risque de s’envoler à nouveau. C’est la monnaie japonaise qui paye le prix de ce maintien des taux à la baisse. L’intervention de ce lundi propulse le yen à un plus bas face au dollar depuis 6 ans.

Voir l’or réagir en atteignant des niveaux historiques est tout à fait logique. C’est la conséquence directe de cette politique monétaire.

La banque centrale japonaise est la première à craquer. Historiquement, c’est aussi celle à avoir démarré son programme de quantitative easing le plus tôt.

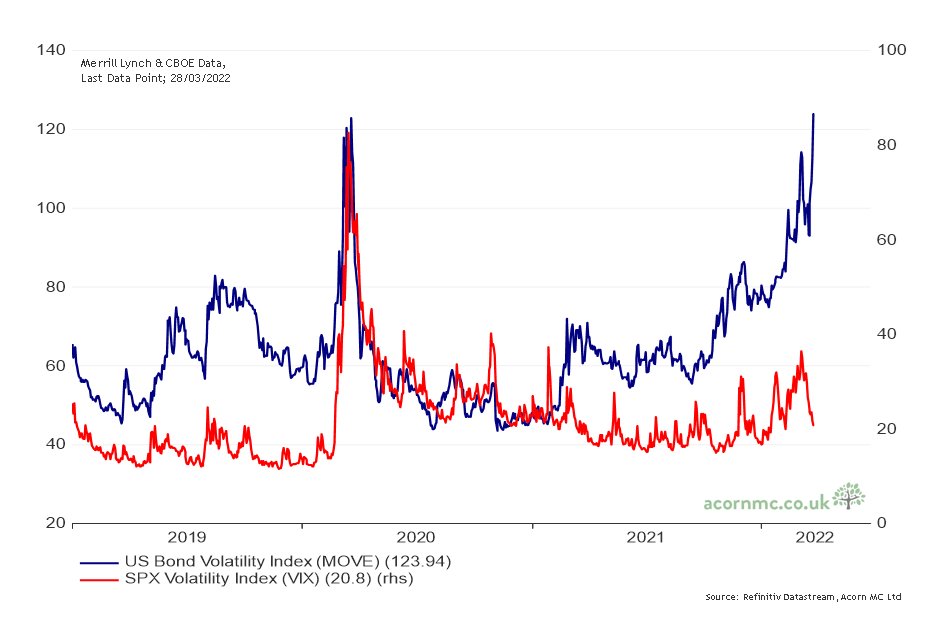

En ce début d’année, les pertes dans le compartiment obligataire sont déjà significatives, mais c’est surtout la volatilité du secteur qui s’envole. L’index MOVE, qui mesure la volatilité dans le compartiment obligataire américain, dépasse son pic atteint en 2020 lors de la crise du Covid :

Cette hausse des taux américains vient du fait que le marché anticipe désormais un relèvement brutal des taux d’intérêts de la Fed, alors que l'institution doit affronter en urgence une montée de l'inflation comme jamais observée depuis la Seconde guerre mondiale.

Les attentes d’inflation propulsent encore plus les taux courts et on assiste même en ce début de semaine à une inversion entre les taux à 5 ans et à 30 ans. La dernière fois que cela s'est produit, c'était en 2006, et certains économistes y voient un signe d'apparition de récession. À l'époque, la Fed n’avait quasiment pas nationalisé le marché obligataire et les attentes inflationnistes n’étaient pas comparables. C’est sans doute pour ces éléments distincts que le débat est si engagé entre deux camps de prévisionnistes. Certains voient dans cette inversion de la courbe des taux un signal de récession imminent. D'autres prétendent, au contraire, que la liquidité excessive et le soutien de la Fed relanceront un cycle de reflation encouragé par une phase de restockage accéléré, même avec une inflation forte, qui sera compensée par une activité économique intense.

Cette différence entre deux camps “bull” et “bear” génère de la volatilité sur les marchés actions.

Par contre, les deux camps ont fini par s’entendre sur le fait que l’inflation est désormais bien installée et qu’elle représente une menace pour la croissance si elle devient incontrôlable.

L’inflation ressentie sur le terrain est encore plus importante que ce que dépeignent les chiffres officiels de hausses des prix.

Les loyers ont augmenté de 17% aux États-Unis sur un an. Sur la même période, les prix des maisons ont augmenté de 19%. Pourtant, selon l’administration, les coûts du logement ont augmenté de 4,3%. On se demande comment ils trouvent ce chiffre. Avec des données correctes, on peut s'imaginer que le dernier chiffre de l’inflation aurait largement dépassé 10% !

L’inflation, déjà fortement propulsée par la stimulation artificielle de la demande en période de crise sanitaire, est désormais entretenue par une réduction de l’offre à cause des confinements en Chine, mais aussi du conflit entre la Russie et l’Ukraine.

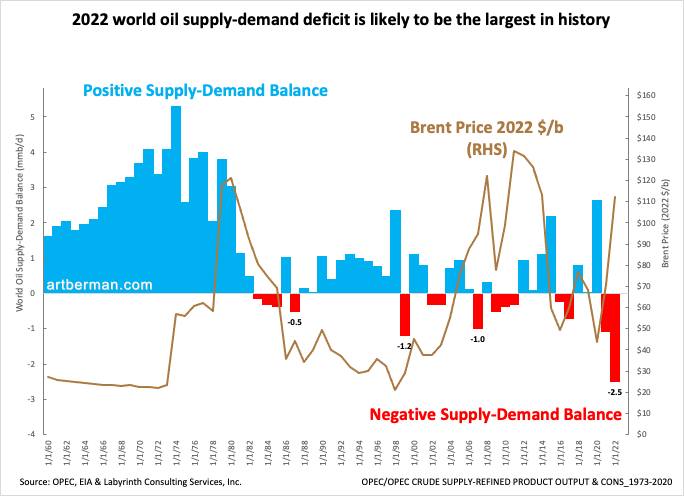

Cette réduction de l’offre concerne particulièrement le pétrole. Le dernier choc pétrolier, puis l’inflation qu’il avait provoqué, s'était déroulé dans un contexte de larges réserves de pétrole. Le sous-investissement dans l’exploration et les nouvelles politiques de décarbonisation nous placent aujourd’hui dans une situation beaucoup plus délicate. L’inflation se déroule cette fois-ci dans un contexte de réserves insuffisantes. La demande est beaucoup plus importante que l’offre disponible.

Cette pénurie de pétrole n’est pas la conséquence de la guerre en Ukraine.

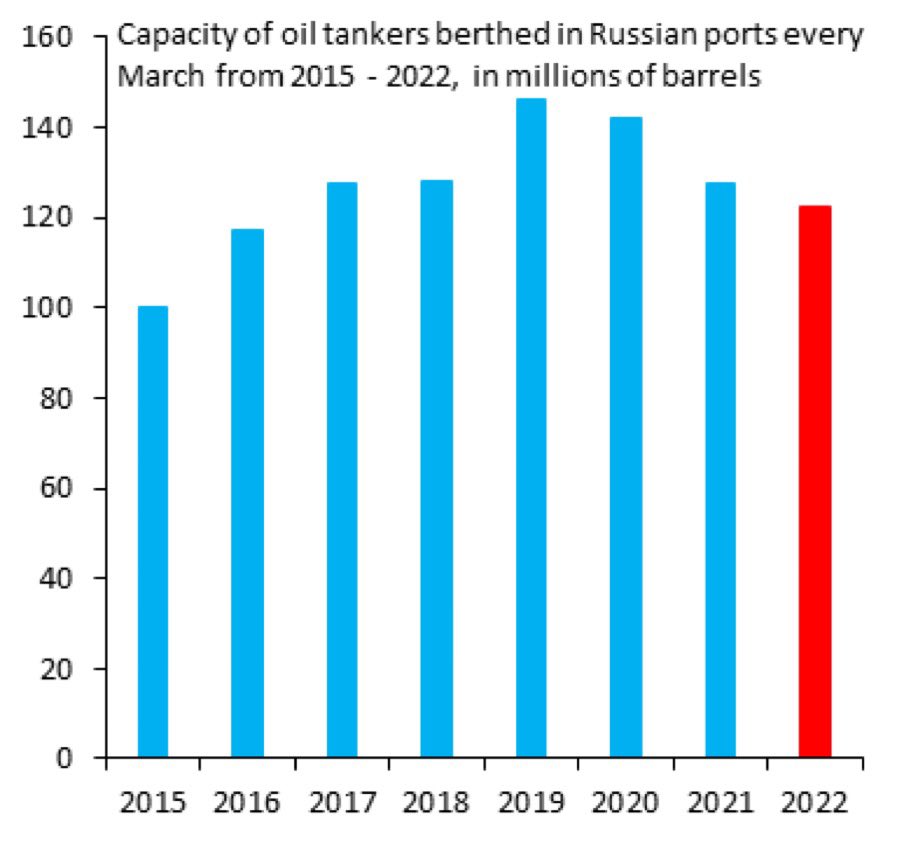

Contrairement à ce que les sanctions laissaient présager, la guerre n’a pas arrêté les livraisons de pétrole russe de manière significative :

Un embargo total sur le pétrole russe n'arrangerait pas les choses. Mais quel que soit l’issue du conflit actuel, le choc pétrolier que nous nous apprêtons à vivre risque donc d’être beaucoup plus sensible pour nos économies, encore fortement dépendantes de cette source d’énergie.

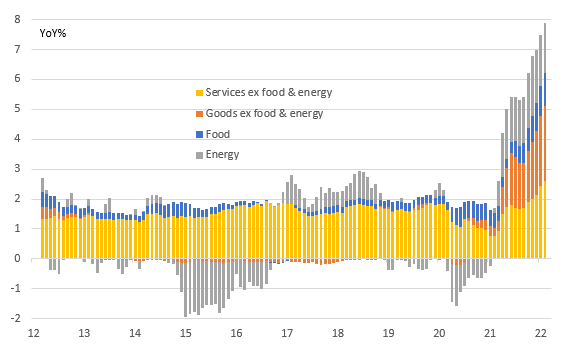

Pour éviter les tensions sociales engendrées par ces hausses, les gouvernements européens et américains ont décidé d’aider les contribuables en baissant les taxes sur les produits pétroliers ou en distribuant des chèques énergie. Si à court terme, ces mesures peuvent aider à calmer la grogne sociale, elles ne font que consolider la demande face à une offre qui s’épuise. Le prix du pétrole n’est pas près de baisser dans ces conditions… les déficits publics vont encore s'accroître, poussant les banques centrales à plus de monétisation de dettes, et là aussi, l’inflation n’est pas près de baisser ! Fin 2021, la plupart des économistes prévoyaient un pic de l'inflation, et même en “bidouillant” les chiffres officiels, on voit bien que l’indice CPI a encore accéléré sa hausse :

L'inflation repart à la hausse dans tous les secteurs de l’économie. Les cours de l’acier, qui avaient subi une décrue en début d’année, repartent brusquement à la hausse.

Les prix des barres d’armatures en acier ont atteint un niveau record en Europe, ce qui pose un problème à court terme sur l’ensemble du secteur de la construction :

Dans le secteur agricole, c’est le colza qui s’envole cette semaine à des plus hauts historiques :

Le prix des fertilisants augmente fortement encore cette semaine, ce qui conduira logiquement à une baisse de production des céréales dès les mois prochains. C’est un élément supplémentaire à prendre en compte dans les prévisions de pénuries alimentaires provoquées par l’arrêt des exportations agricoles russes et ukrainiennes.

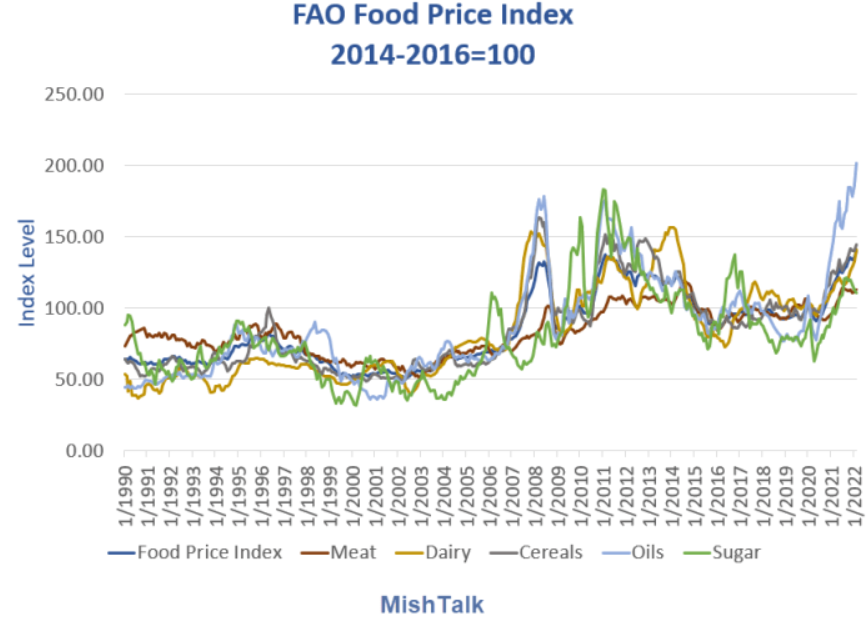

L’indice des prix alimentaires est déjà à un plus haut historique :

Même si ce n'est pas la voie choisie par la banque centrale du Japon, de plus en plus d’observateurs estiment que le combat contre l’inflation doit être une priorité absolue afin d'éviter les désastres annoncés que sont les guerres et les famines, auxquelles ces périodes d’inflation conduisent logiquement.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.