Dans une récente interview, Nouriel Roubini est revenu sur les 10 "méga-menaces" qui planent sur le monde : guerre, crise des dettes publiques et privées, bombe démographique… autant de raisons qui pousseront les investisseurs à se précipiter vers l'or, entraînant une hausse des cours du métal à 3 000 $ d'ici 2028. Le célèbre économiste prévoit une augmentation de 10% par an sur cinq ans, soit un rendement global de 60%.

Roubini, également connu sous le nom de "Dr Doom" pour ses prévisions économiques sombres, est l’un des rares prévisionnistes à avoir prédit la crise financière de 2008 plusieurs mois à l'avance. Il annonce désormais qu'une dépression stagflationniste débutera en 2023 et qu'elle provoquera une baisse des actions et obligations. Selon lui, l'or surperformera ces marchés car il constitue un pari contre l'inflation, l'instabilité financière, mais aussi contre l'instabilité sociale, politique et géopolitique.

Sur le plan géopolitique, Roubini pense que des puissances "révisionnistes" telles que la Chine, la Russie, l'Iran et la Corée du Nord vont remettre en question la dominance des États-Unis et de l'Europe dans les années à venir. Il cite le cas de Taïwan, allié des États-Unis, comme exemple. En s'appuyant sur une déclaration du chef de la marine américaine Michael Gilday, Roubini met en garde contre une éventuelle attaque de la Chine contre Taïwan dès 2023, un évènement qui exacerberait les tensions sino-américaines. Il averti que ce conflit pourrait dégénérer en une "guerre nucléaire totale entre les États-Unis et la Chine". Roubini souligne que la perte de Taïwan aurait des conséquences sur la puissance hégémonique des États-Unis en Asie et sur la crédibilité de leur engagement à défendre leurs alliés comme la Corée du Sud, le Japon, l'Australie et d'autres pays asiatiques.

Lorsqu'il aborde la politique monétaire, Roubini n’y va pas non plus avec le dos de la cuillère. Selon lui, pour lutter contre l’inflation, la Fed aurait besoin d'augmenter les taux d'intérêt à au moins 6%, mais cela est peu probable en raison des risques de récession "sévère" et d'implosion de la dette. Face à la crise économique et financière, la Fed et d'autres banques centrales devront renoncer à augmenter leurs taux d'intérêt. Cette décision de politique monétaire entraînera certainement un décrochage des attentes inflationnistes et débouchera sur une inflation d'au moins 5-6% à moyen terme. Le secteur public n'ayant pas la capacité d'augmenter les taxes ou de réduire les dépenses gouvernementales, la taxe inflation sera donc logiquement utilisée pour faire face à l'excès de dette privée et publique.

C’est dans ce contexte que s’inscrit sa prévision très haussière pour l’or.

Intéressons-nous au mouvement récent du métal jaune :

Depuis le 28 septembre 2022, l’or dessine un rebond assez impressionnant, et ce sans aucun catalyseur visible.

Ce jour-là, la banque d’Angleterre a sauvé les fonds de pension britanniques en renversant de manière brutale sa politique monétaire.

Dans mon bulletin du mois octobre, j’écrivais :

"La crise obligataire en cours a pourtant bien failli provoquer une panique en Angleterre mercredi dernier. Sans l’intervention in extremis de la Banque d’Angleterre, de nombreux fonds de pensions auraient mordu la poussière. On découvre comme d’habitude à la dernière minute la fragilité des montages employés par ces fonds qui ont utilisé une ingénierie financière très risquée pour pouvoir assurer un rendement convenable au moyen de produits dérivés à fort effet de levier. Avec des taux négatifs, il était quasiment impossible d’offrir un rendement suffisant. La politique monétaire de ces 20 dernières années, qui a consisté à supprimer le coût de l’argent, a contraint ces fonds à prendre de plus en plus de risques. Et lorsque les taux remontent brutalement comme aujourd’hui, ces produits dérivés explosent en vol, forçant ces mêmes fonds à des ventes d’actifs lors d'appels de marge violents. Ces ventes massives accélèrent la chute des marchés et poussent de plus en plus de fonds vers des appels de marge encore plus sévères."

En cas de panique sur les marchés, une banque centrale choisira toujours la planche à billets. Ce fut le signal envoyé à l’or et aux marchés ce jour-là.

Cette décision a conforté Roubini dans ses prévisions : entre le déclenchement d'une crise de la dette et la solution inflationniste, les banques centrales choisiront toujours la voie de la dévaluation monétaire.

La dégradation de notre pouvoir d’achat continuera d'être le résultat de l'incapacité des banques centrales à affronter les conséquences de leurs politiques accommodantes, mais aussi de la mauvaise gestion des États qu’elles protègent.

L’ère inflationniste dans laquelle nous sommes entrés ne prendra pas fin tant que le choix de la facilité sera privilégié.

Dans ce contexte, le ralentissement de la hausse des prix prévu ces prochains mois risque d’être de courte durée.

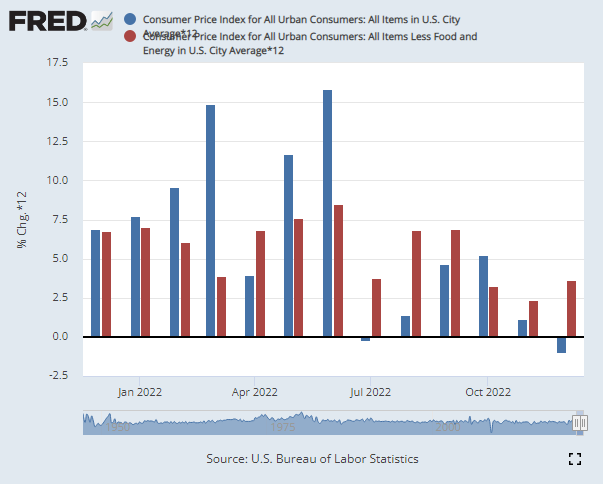

L'indice des prix à la consommation (IPC) américain est en baisse, notamment grâce au recul des prix de l’énergie (pétrole et gaz naturel) :

Par contre, l'inflation sous-jacente repart à la hausse.

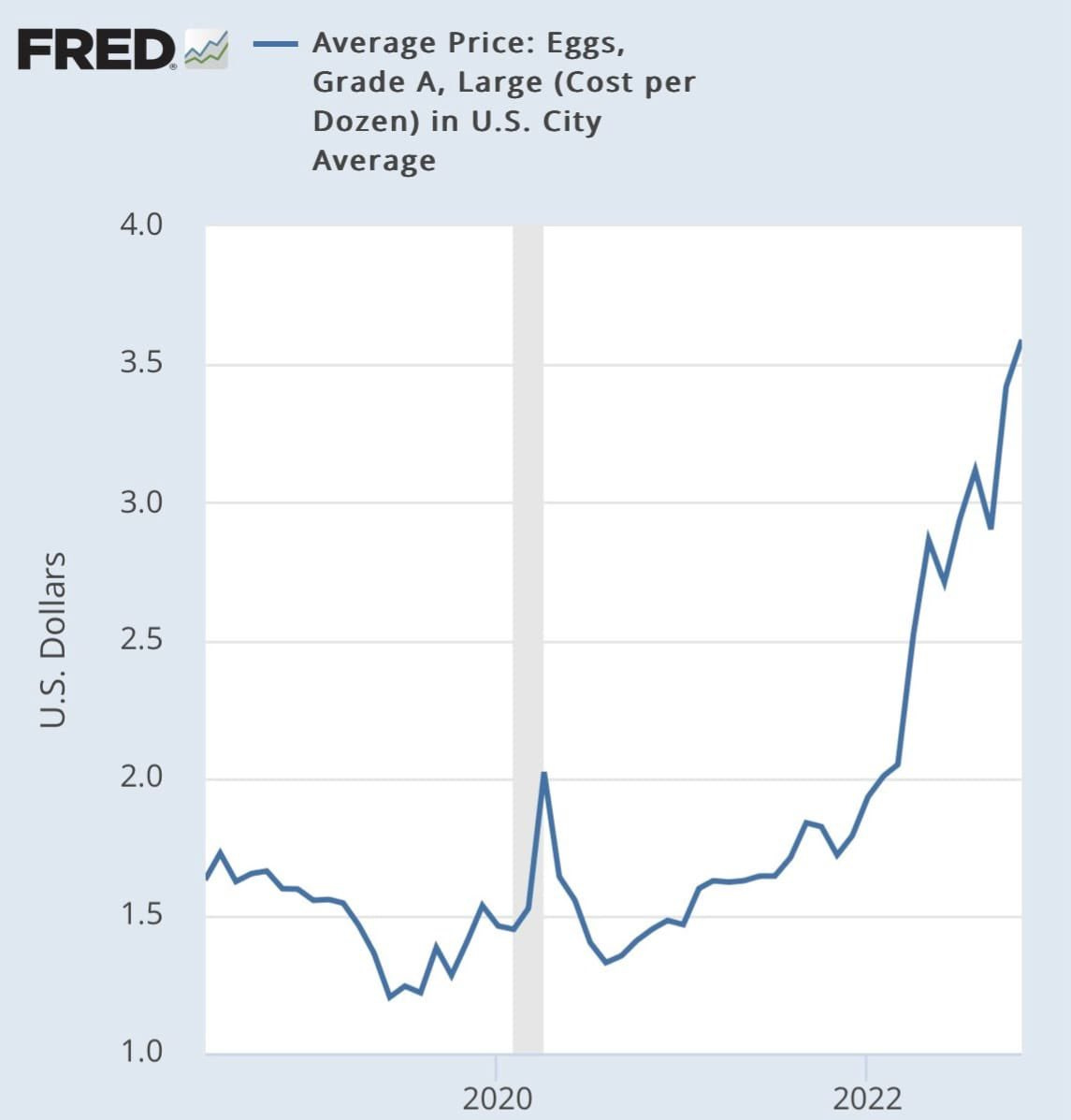

Les prix de certains produits de consommation courante continuent leur envolée. En deux ans, le prix des œufs a triplé aux États-Unis !

Seule une récession pourrait désormais calmer la reprise de l’inflation.

Les chiffres de l’emploi américain ne montrent pas encore un ralentissement significatif.

L'indice manufacturier Empire State de la Fed de New York est en net recul (-32 points). Les commandes de biens durables sont également en déclin, laissant entrevoir une détérioration de la situation.

Le marché anticipe un ralentissement, mais pas une récession forte et durable. C’est ce sentiment, moins pessimiste qu’il y a quelques mois, qui prévaut aujourd'hui.

Et cela se reflète dans les cours du cuivre. En tant que principale matière première dans l'industrie et la construction, « Docteur copper » joue un rôle de thermomètre de l’activité mondiale :

L’été dernier, alors que les anticipations de récession étaient très prononcées, le cours du cuivre a fortement corrigé en quelques séances pour venir tester le support cassé en 2021. Et plus le risque de récession s’éloigne, plus le métal rebondit sur cette zone. Le cuivre est déjà en hausse de +25% lors des six derniers mois, démontrant que le marché anticipe désormais une récession moins forte qu’attendue.

La reprise des cours du cuivre est aussi due à la réouverture de l’économie chinoise, un facteur susceptible également de relancer l’inflation.

La révision à la baisse du scénario de récession à court terme a pris de revers les “shorts” qui avaient ouvert des positions vendeuses à un niveau record à la fin du mois précédent :

Comme je l’écrivais dans mon bulletin :

"Un élément majeur protège néanmoins les indices d'une baisse : le nombre de positions baissières ouvertes sur le SPX atteint un niveau record. Ces pics de pessimisme coïncident bien souvent à des rebonds des marchés. Les “market makers” adorent ce type de configuration pour enclencher des “squeeze” lorsqu’un trop grand nombre de positions “Put” sont ouvertes.”

Le rebond des marchés s’inscrit dans ce large mouvement de short squeeze. Ce sont d’ailleurs les valeurs les plus vendues, comme par exemple Tesla, qui ont le mieux performé en ce début d’année.

Les marchés ne semblent plus croire au discours de la Fed concernant la poursuite des tours de vis à long terme. Les taux américains se détendent depuis quelques semaines, anticipant un changement de discours du président de la Fed :

Le comportement du marché des taux rejoint l’analyse de Nouriel Roubini selon laquelle la Fed et d'autres banques centrales seront obligées de renoncer à augmenter les taux d'intérêts.

Dans ce contexte, les attentes inflationnistes risquent de repartir à la hausse. Cette perspective est sans doute l’un des moteurs de la récente montée du cours de l’or.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.