Le ralentissement économique se confirme en Europe.

L’activité industrielle allemande est en contraction par rapport au mois dernier :

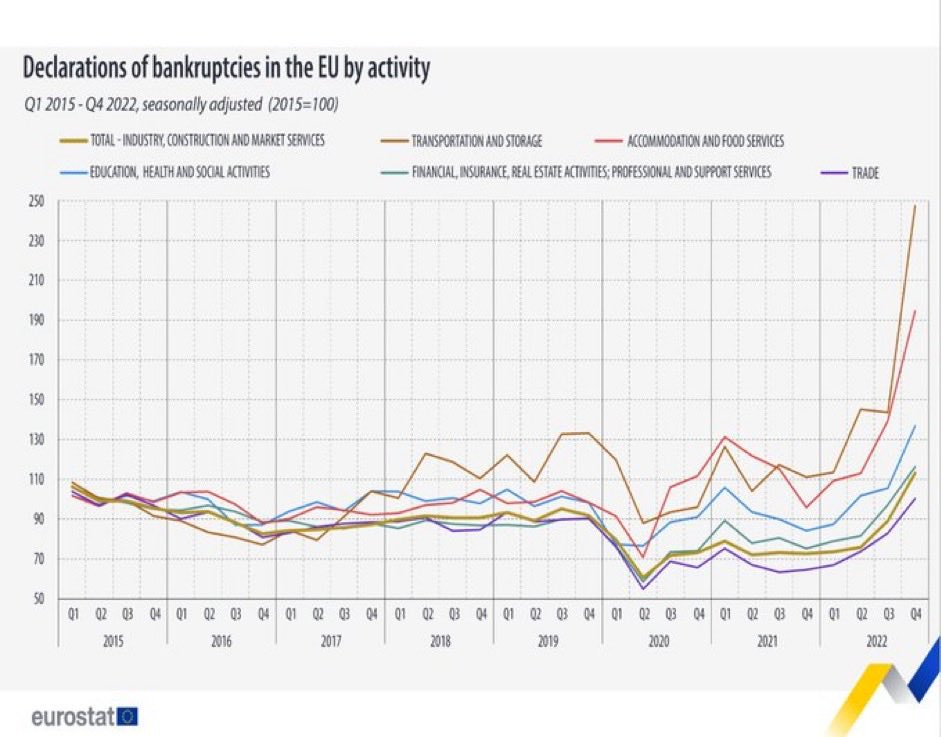

Le nombre d’entreprises en faillite a fait un bond spectaculaire ces derniers mois.

L’inflation entretenue par l’augmentation du coût du travail et de l'énergie, la hausse des taux d’intérêts et la déglobalisation de l’économie sont les principales raisons qui expliquent cet accroissement des faillites :

La Chine est dans un cycle économique différent. Le pays, sorti plus tardivement des contraintes liées à la crise du Covid, profite d’une reprise économique vigoureuse. Les ventes au détail se sont envolées de +20% le mois dernier. Le 1er mai a vu un record du nombre de passagers ferroviaires: 19.7 millions de chinois ont voyagé en train ce jour-là !

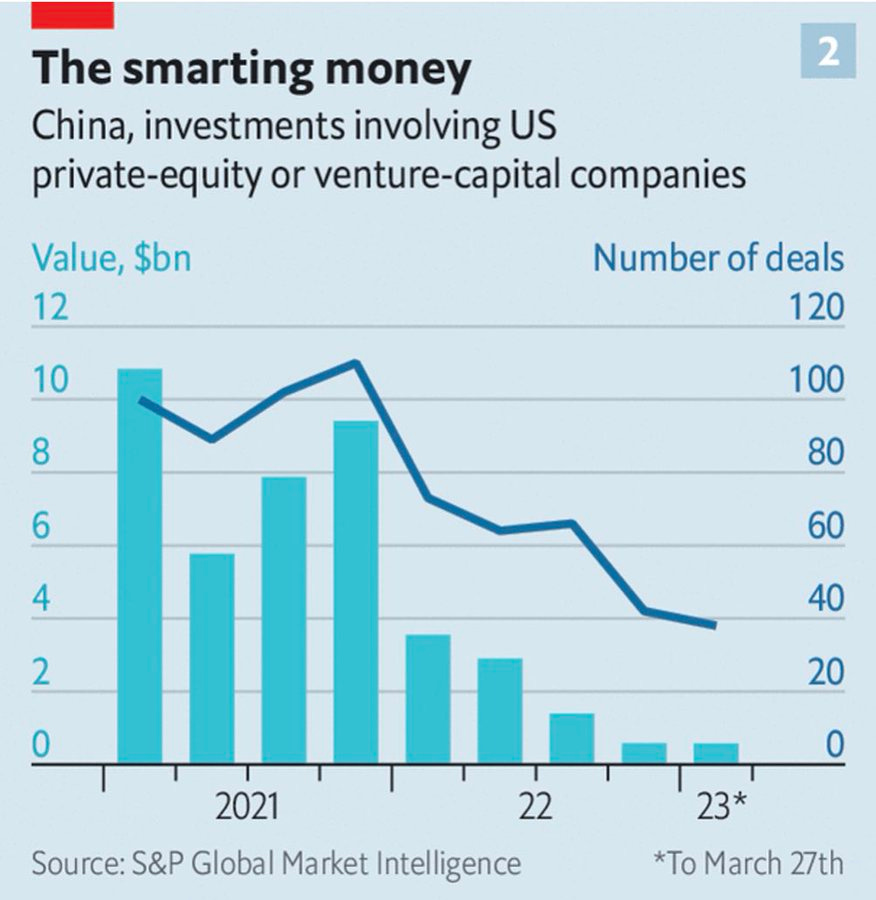

Contrairement aux cycles économiques précédents, la reprise actuelle ne se traduit pas par une augmentation notable des investissements réalisés par les entreprises américaines dans le pays.

Plus spécifiquement, dans le domaine du Private Equity, l'investissement américain en Chine a connu une baisse significative depuis la crise du Covid-19 et n'a pas encore montré de signes de reprise positive :

L’activité de ces fonds spécialisés en PE diminue partout dans le monde, mais c'est en Chine que la baisse est particulièrement prononcée.

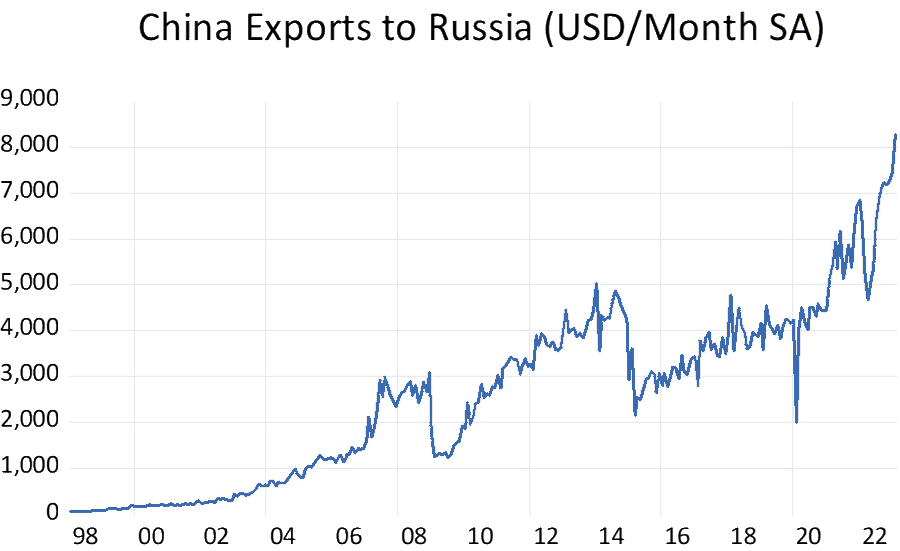

Alors que les investissements américains en Chine se réduisent, les exportations chinoises reprennent leur élan avec une augmentation notable de +8,5 % en avril dernier, dépassant les attentes.

Notamment, les exportations vers la Russie connaissent une forte hausse :

Les échanges entre la Chine et les autres pays des BRICS sont en augmentation. Un changement significatif s’est produit au cours des 20 dernières années.

En 2002, l'activité économique des pays du G7 (Canada, France, Allemagne, Italie, Japon, Royaume-Uni, États-Unis) représentait 42% du PIB mondial, tandis que la part des BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) était de 19%.

20 ans après, les chiffres ne sont plus du tout les mêmes : la part des BRICS dans le PIB mondial est montée à 31.5% et dépasse celle des pays du G7 qui ne représente plus que 30.7%.

Les BRICS ont désormais le vent en poupe et envisagent l’entrée de 19 pays supplémentaires dans leur club devenu leader mondial. Parmi les demandes d’adhésion, on dénombre de nombreux pays arabes. L'utilisation du dollar comme monnaie d'échange au sein de ce bloc est de plus en plus remise en question. L'éventuelle entrée de l'Arabie saoudite dans ce club serait un coup dur porté au système du pétrodollar établi depuis 1970.

Les achats d'or effectués par les banques centrales préparent le terrain pour l'émergence de ce nouveau bloc. Le divorce avec le système porté par le G7 se prépare. La confiance dans la position dominante du dollar est ébranlée, de plus en plus de pays envisagent de rompre avec le système qui prévalait jusqu'à présent. Cependant, la rupture n'est pas soudaine, car ces pays ont toujours besoin du soutien de leurs anciens partenaires clés. Comme dans un couple qui se sépare, on n'annonce pas immédiatement avoir trouvé un(e) petit(e) ami(e) plus intéressant(e), mais on évoque des problèmes relationnels afin de négocier un divorce optimal et économiquement avantageux avec son futur ex-conjoint. À moyen terme, les échanges entre la Chine et ses partenaires commerciaux en dehors du G7 pourraient se dérouler dans un contexte totalement différent. La dédollarisation des réserves prépare une dédollarisation des échanges.

Cette dédollarisation passe par un rôle plus important accordé à l’or. Il est de plus en plus évident que l'or jouera un rôle crucial dans ce nouveau système d'échanges. La Chine encourage d'ailleurs sa population à considérer l’or comme option d’épargne.

Selon l'analyste Bai Xiaojun, plusieurs grandes banques chinoises telles que la China Construction Bank, la Postal Saving Bank of China et la Bank of Communication, ont introduit un service permettant la conversion des comptes en renminbi (RMB) en comptes d'or. Ce service offre aux clients la possibilité d'acheter de l'or en utilisant leurs comptes RMB et de le déposer sur un compte métal.

Cette facilité d’accès aux comptes métaux risque de renforcer la demande d’or physique auprès des particuliers.

Le maintien du prix de l’or à des niveaux élevés est essentiellement attribuable à la demande d’or physique provenant de deux groupes : les particuliers asiatiques et les banques centrales des BRICS. En revanche, la demande dans les pays occidentaux reste relativement faible. Les fonds sont peu exposés, et l'allocation sur GLD (le fonds négocié en bourse adossé à l'or) est minime, ne confirmant en aucun cas un engouement particulier des investisseurs occidentaux pour l’or.

Lors d’une conférence minière à laquelle j'ai récemment assisté, j'ai pu vérifier une certaine méfiance à l'égard du secteur de l'or. Les questions portant sur l'or suscitaient beaucoup moins d'intérêt que celles concernant les métaux liés à la transition énergétique. Dans leur ensemble, les investisseurs des pays occidentaux semblent complètement passer à côté de la hausse actuelle de l'or. La progression de l'or au cours des six derniers mois se déroule dans un climat de déni total, comme en témoigne le manque d'intérêt pour les sociétés minières qui n'accompagnent pas cette hausse des métaux précieux. La déconnection entre le prix des minières et de l’or est un signe flagrant du désintérêt des investisseurs pour le secteur des métaux précieux.

Dans ce contexte, il est logique de voir les spéculateurs occidentaux prendre des positions baissières à ces niveaux élevés de l’or. Étant donné que cette hausse ne repose pas sur des mouvements fondamentaux et qu'elle manque de momentum, elle a plutôt tendance à attirer des spéculateurs baissiers qui ne perçoivent pas la demande physique en cours, étant donné qu'elle se manifeste à un autre niveau.

Ces investissements spéculatifs papiers, déconnectés de la demande physique et placés à l’aveugle, concernent également d’autres métaux.

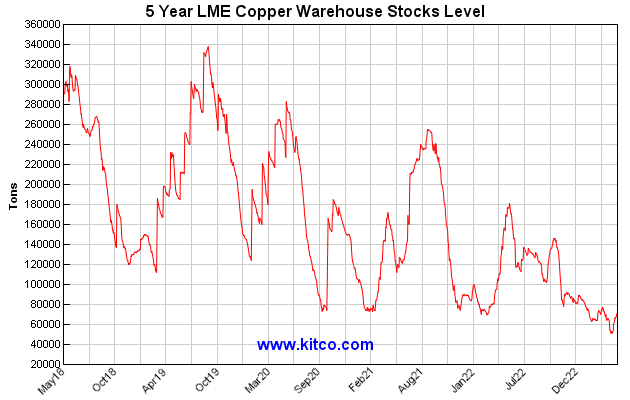

En prévision d’un recul de l’activité et d’une récession, de nombreux fonds ont pris des positions à la baisse sur le cuivre, entraînant son passage en dessous de sa moyenne mobile sur 200 jours pour la première fois depuis le début de l’année :

Ces fonds espèrent désormais que la configuration graphique du cuivre, entamée depuis son rebond estival, se transformera en drapeau baissier dès que le canal de consolidation actuellement testé sera brisé.

Cet investissement est effectué sans tenir compte des stocks disponibles sur le LME (London Metal Exchange), qui sont actuellement à leur plus bas niveau depuis cinq ans, et qui ne montrent toujours aucun signe de reconstitution saisonnière significative :

La reprise chinoise, le recul de la production minière en 2022 et la baisse des prévisions 2023 risquent d’accentuer la pression sur les stocks de cuivre. Mais là encore, ces données sont difficiles à appréhender pour des investisseurs qui utilisent traditionnellement le cuivre comme un indicateur de l’activité économique en Europe et aux États Unis. Quand cette activité est prévue en baisse, on “shorte” le “Dr Copper”, une stratégie qui a plutôt bien fonctionné ces trente dernières années.

Cependant, compte tenu de la baisse historique des stocks de cuivre, ces spéculateurs baissiers qui s'appuient sur un pari macroéconomique peu contestable pourraient rapidement être confrontés au défi de sécuriser l'approvisionnement en métal. C’est au bout du compte ce qui importe plus : quels que soient le nombre de contrats dérivés ouverts, ils sont tous liés in fine à une quantité finie de métal physique. Quand ce stock physique disparaît, malgré une quantité de contrats dérivés sur le métal qui augmente, c’est celui qui détient le métal physique qui dicte les règles. Dans ce contexte, les promesses sur les contrats papiers n’engagent que ceux qui font encore confiance à leurs contreparties.

La réalisation de la déconnexion entre le marché papier et l'offre physique risque d'intervenir très tardivement : ce n'est que lorsque les réserves de cuivre seront presque épuisées que l'importance du physique par rapport au papier sera véritablement mesurée. Cette prise de conscience brutale, qui se produira également sur l'argent, pourrait entraîner une volatilité extrême des prix des métaux.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.