Comme nous le présagions, nous avons assisté la semaine dernière à un rebond du dollar, un mouvement de "Short squeeze" assez classique au vu du nombre record de positions vendeuses sur la monnaie américaine.

Ce mouvement de rebond est purement technique, les fondamentaux sont toujours aussi mauvais pour le billet vert :

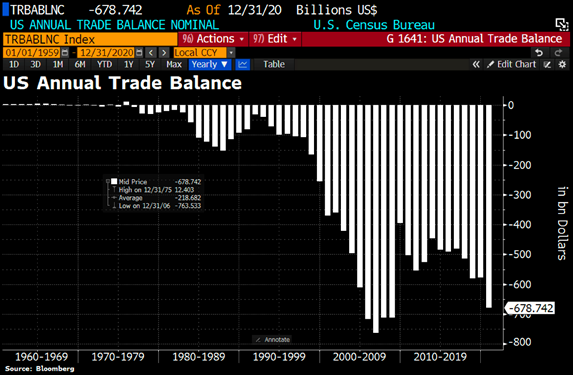

La balance commerciale américaine s’est encore fortement dégradée au dernier trimestre, pour atteindre des niveaux de la précédente crise financière :

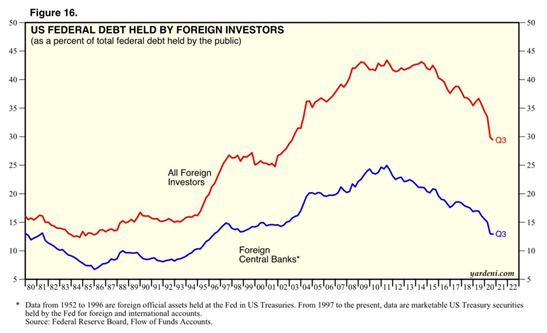

Contrairement à cette dernière crise de 2008, les achats étrangers de la dette américaine s’effondrent.

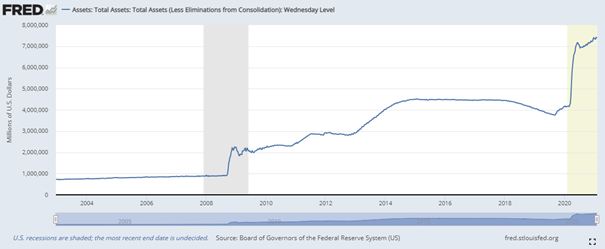

Pour parer à ce déficit d’acheteurs, la banque centrale américaine se retrouve bien seule à racheter une dette américaine de plus en plus imposante : la monétisation de cette dette fait exploser le bilan de la Fed chaque semaine à un rythme annuel de +72% !

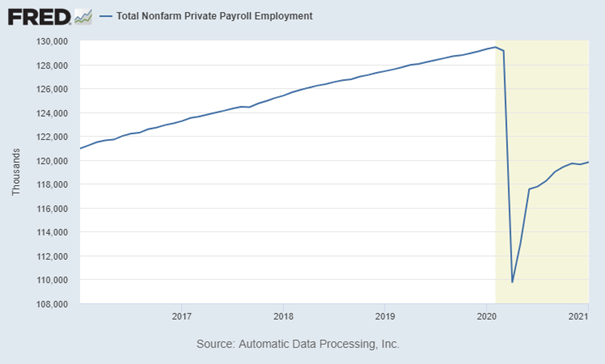

Contrairement à la dernière crise financière, la reprise de la consommation et de la production manufacturière se déroulent sans reprise significative de l’emploi et avec un effondrement de la productivité.

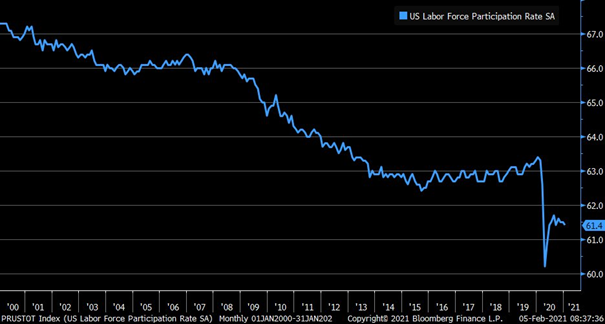

Sur le front de l’emploi, on est bien loin d’une reprise en V :

Les chiffres publiés vendredi dernier sont tous dans le rouge :

Seul le chiffre du chômage repart à la baisse… uniquement grâce aux chiffres de la participation des actifs : par rapport au début 2020, il y a deux millions d’américains en moins qui recherchent un emploi ! C’est plus facile évidemment dans ces conditions d’obtenir un chiffre du chômage à la baisse.

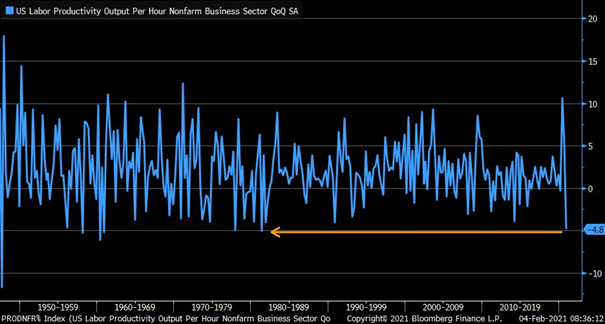

Mais le chiffre économique le plus préoccupant est celui de la productivité, qui s’effondre à des niveaux jamais vu depuis 1980.

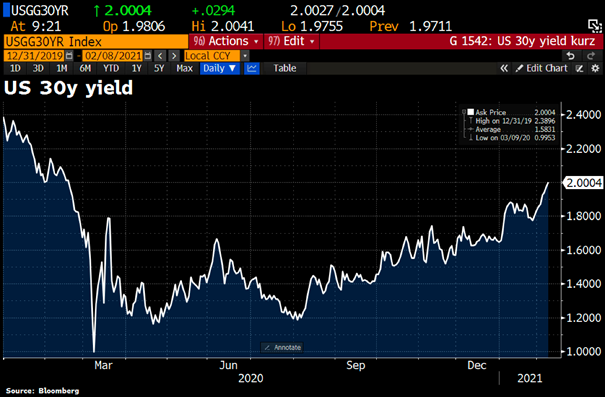

Sans gain de productivité, le problème du poids de la dette se pose dans des termes tout à fait différents. C’est ce que semble nous dire le marché obligataire : Les taux à 30 ans repassent cette semaine la barre des 2%.

Une hausse des taux serait évidemment une catastrophe pour les marchés dont la valorisation est étroitement liée à des taux maintenus artificiellement bas par les banques centrales. C’est pour cette raison qu’autant du côté de la Fed que du côté de la BCE, on continue à défendre des politiques accommodantes de taux bas et de rachats d’obligations.

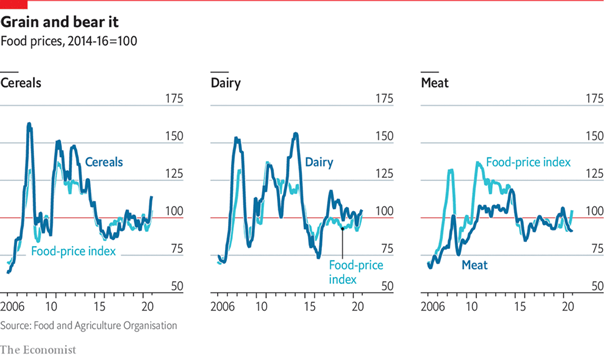

En supprimant la valeur des taux et en faisant exploser leurs bilans, les autorités monétaires créent de l’inflation, que l’on commence à retrouver dans les prix des matières premières. Cette inflation commence à se diffuser aux matières premières agricoles aux Etats Unis (les céréales, le lait et la viande sont en train de sortir à leur tour de leur cycle déflationniste).

Nos lecteurs qui s’intéressent au marché des métaux précieux savent également que le rapport Or/Argent est une mesure assez fiable du retour de l’inflation. On l’a déjà vu, ce rapport a cassé un important seuil à la baisse la semaine dernière. Essayons d’analyser plus en détail la configuration graphique très récente :

Entre mars et juillet 2020, ce rapport Or/Agent a poursuivi une baisse dans une figure ABCD qui a atteint son point de rebond mi-septembre. Deux flags baissiers de consolidation ont été ensuite percés à la baisse et nous venons de percer le support long terme de ce rapport Or/Argent. Le breakdown est actuellement re-testé, mais le MACD indique qu’il faudra beaucoup de force pour annuler cette cassure.

Ce rapport Or/Argent est reparti à la baisse à la suite d’un mouvement démarré le 25 janvier dont nous avons déjà parlé, le fameux "Silver Short Squeeze". Un vaste mouvement d’investisseurs particuliers a lancé une campagne d’achat d’argent physique, provoquant une envolée de la volatilité du cours de l’argent et un épuisement immédiat des stocks des revendeurs d’argent physique.

Cette semaine, le mouvement communautaire sur Reddit, WallStreetBets, a ouvert un nouveau compartiment entièrement dédié à l’investissement d’Argent physique. Plus de 20 000 membres de cette nouvelle communauté WallStreetSilver s’échangent désormais les dernières techniques pour dilapider le stock mondial d’Argent physique, en se transmettant les disponibilités actuelles, les niveaux de premiums, les techniques d’achats en nombre, ainsi que des photos de leur dernières razzias…

Cette nouvelle génération est en train de goûter à la fièvre d’une ruée communicative sur les métaux précieux, qui redouble d’intensité à partir du moment où les influenceurs ont saisi la "matière" dans les mains…

Cette hausse de la volatilité a entrainé une réaction immédiate des autorités de marché sur le marché dérivé du Comex. Les marges ont été relevées brutalement, forçant les petits spéculateurs à fermer leurs contrats.

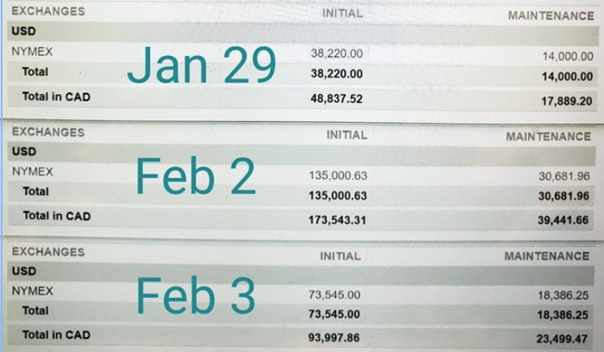

La marge initiale d’un contrat Argent s’est envolée entre le 29 janvier et le 2 février, voici par exemple les niveaux de marge imposés pour un investissement sur la plateforme Interactive Broker :

La chute des cours du 2 février est ainsi aisément compréhensible lorsqu’on regarde les contraintes financières imposées aux nouveaux "longs" sur ce marché devenu subitement très volatil.

La hausse de 18% des marges imposée lundi dernier est une arme déjà utilisée dans le passé. En 2011, cette hausse des marges sur les contrats futures avait finalement réussi par son ampleur à liquider les positions spéculatives longues, provoquant un effondrement des cours de l’argent :

Lors de ces hausses de marge, les ventes massives de contrats futures des 8 banques "shorts" sur le Comex contribuent à "effrayer" les nouveaux spéculateurs.

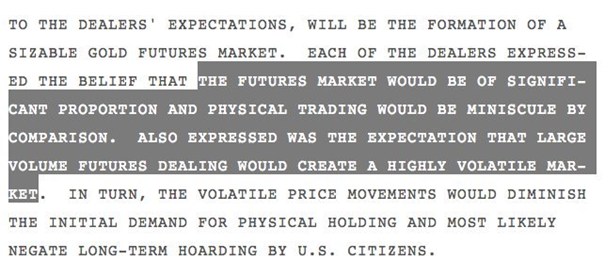

Rappelons que le marché des futures dans sa conception a justement été créé à cette fin : augmenter la liquidité, réduire la taille du marché physique par rapport au marché dérivé pour permettre une volatilité plus importante des cours et réduire la demande de physique par les particuliers. C’est écrit noir sur blanc sur une note confidentielle rédigée en 1974 et publiée récemment par Wikileaks :

Ces opérations de "contrôle" sur le marché des futures se déroulent cependant dans un contexte totalement différent par rapport à 2011, il y a trois ingrédients nouveaux qui influencent aujourd’hui le marché.

Tout d’abord, cette fois-ci, beaucoup plus de spéculateurs se ruent sur le marché purement physique, accélérant ainsi la diminution des stocks et forçant d’autant plus la demande d’investissement et industrielle vers le marché des futures qui n’est pas "taillé" intrinsèquement pour une telle livraison importante de physique.

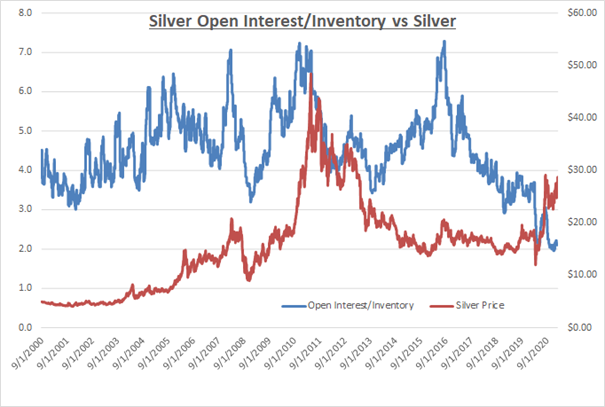

D’autre part, l’effet de levier entre le marché physique et le marché papier est beaucoup plus haut aujourd’hui. Il y a plus de contrats pour moins de physique sous-jacent. Ceci est mesuré par le graphique du cours Open Interest / Inventory, c’est à dire le rapport entre le nombre total de contrats sur le marché des futures et le stock réellement disponible de ce marché. Jamais dans l’histoire de ce marché il n’y a eu autant de positions ouvertes par rapport au stock réellement disponible.

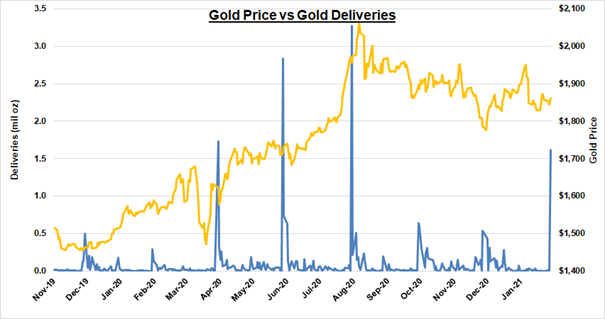

Il en résulte que les demandes de livraison des futures ont beaucoup plus d’effets sur le niveau des stocks. Notons d’ailleurs que ces demandes de livraison sont désormais du fait de larges investisseurs, et que cela concerne également le marché de l’or ou le Comex a vu la semaine dernière une demande de livraison aussi large que celles observées au début de la crise du Covid : regardez la ligne bleue de ce graphique, elle correspond à un investisseur fortuné (ce que les traders appellent une baleine sur le marché ou “whale” en anglais) qui est en train d’assécher littéralement les stocks du Comex :

Cette ruée sur les stocks du Comex entraîne un écart entre les prix des contrats sur plusieurs échéances. Les contrats futures des mois les plus proches sont plus chers que les contrats des mois les plus éloignés. C’est ce qu’on appelle la "Backwardation" des contrats : comme le stock de physique disponible diminue fortement, on achète des contrats futures pour une livraison immédiate. Le contrat à échéance courte est plus cher que ceux des échéances longues, ce n’est évidemment pas normal et cela indique un stress sur le stock physique. La conséquence est que les premiums sur l’argent explosent entraînant avec eux ceux de l’or. Il y a un prix "officiel", dérivé du marché des futures, et un prix du marché, beaucoup plus haut !

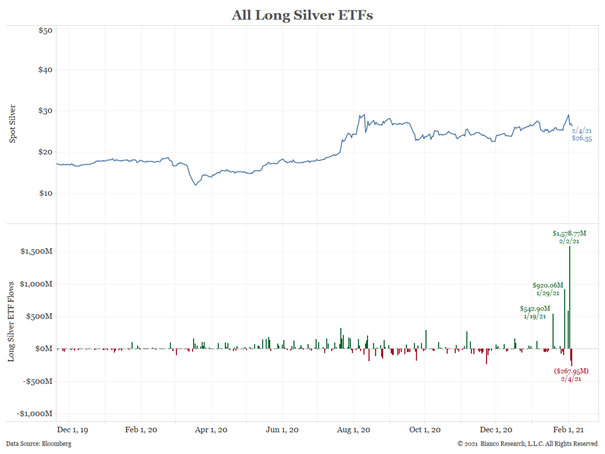

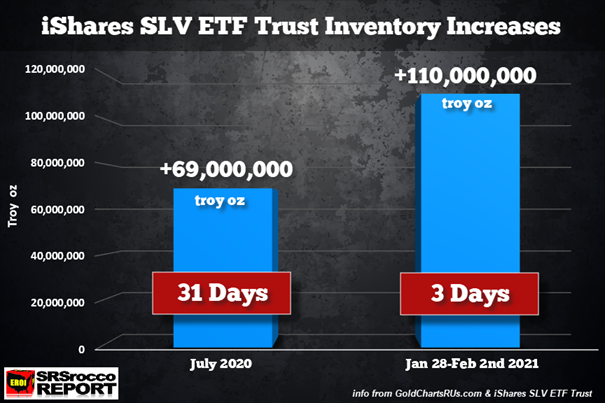

Le troisième problème dans le "contrôle" des prix de l’argent, c’est le succès récent des ETFs, ces véhicules d’investissements sur le marché de l’Argent Physique qui sont plus plébiscités qu’en 2011. Ces fameux ETFs ont reçu ces derniers jours des volumes d’achats records.

Ce phénomène est encore plus marqué que lors de la précédente hausse de l’Argent cet été. En 3 jours, on a ainsi vu deux fois plus d’achats sur l’ETF SLV que pendant tout le mois de Juillet 2020… Cela correspond aux ¾ des stocks du Comex, ou à plus de 10% de la production annuelle d’Argent dans le monde…

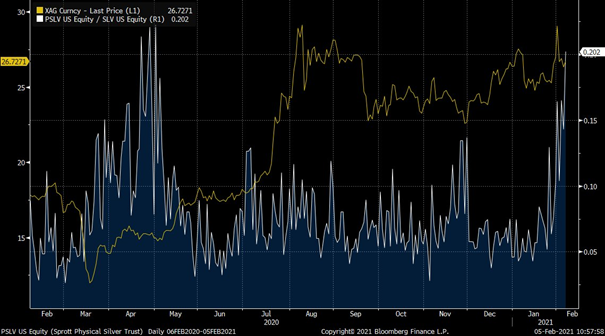

Notons d’ailleurs que dans le secteur des ETFS, le produit SLV coûte désormais moins cher que l’autre Etf, le titre PSLV de la firme d’investissement Sprott. En période de tension sur les stocks physique, le premium de PSLV est plus important, c’est lié au niveau de confiance différent de chaque produit par rapport à la capacité de chaque Etf d’être convertible véritablement avec de l’Argent physique. PSLV est traditionnellement vu comme plus à même de rassurer les investisseurs sur ce point précis par rapport à SLV.

La gestion de ces ETFs est une opération délicate dans ces périodes de tensions sur le physique. Ces opérateurs d’ETFS doivent comme tout le monde se livrer sur le marché réel très tendu du physique, avec des délais d’approvisionnement qui se rallongent… Par le passé, ce type de demande a entretenu une forte demande sur les mois suivants une telle tension sur le physique. C’est ce qui avait propulsé les cours de l’Argent en 2010 ; on peut imaginer que la perturbation entrainée par cette ruée sur l’Argent va vraisemblablement entrainer aussi une pression acheteuse ces prochains mois.

Au bout du compte, le cours de l’argent est profondément modifié par ces trois nouveaux éléments de marché (ruée sur le physique par une nouvelle communauté de petits épargnants, haut niveau risque du Comex engrangé par un fort effet de levier et un stock insuffisant, prépondérance des trackers Argent -ETFs- qui imposent une pression acheteuse diffuse et continue)

Les ventes papier des “Bullion Banks” deviennent ainsi moins efficaces sur le cours de l’Argent.

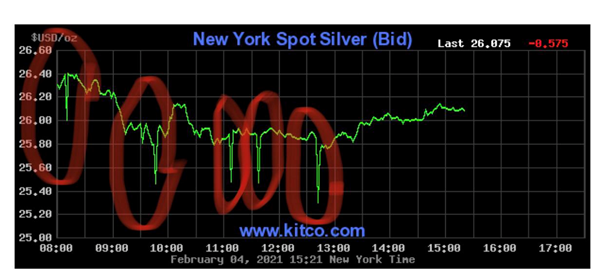

Les ventes "Flash" sur le marché des futures sont d’ailleurs systématiquement rachetées sur leurs plus bas, la journée du 4 février illustre bien ce phénomène :

Ces corrections temporaires n’arrivent pas à masquer la configuration graphique très haussière de l’Argent. Sur le graphique "Monthly", le flag haussier a été re-testé et le croisement MACD est sur le point d’avoir lieu :

Historiquement, la hausse de l’Argent est favorable non seulement à l’Or mais aussi aux compagnies minières. Ces sociétés s’apprêtent d’ailleurs à publier leurs résultats à partir des tous prochains jours.

Dans un marché encore exclusivement focalisé sur le niveau de cash flow des minières (et non des ressources), on fera tout particulièrement attention aux chiffres de prévisions de production et de coûts de production réels par once produite (AISC/Oz).

La consolidation récente offre d’ailleurs quelques opportunités intéressantes dans le secteur Or et Argent si on s’en tient uniquement à ces indicateurs, mais aussi dans les secteurs de minières Uranium ou métaux non précieux. J’essaie aussi de trouver dans ce secteur-là les prochaines pépites qui accompagneront de manière spectaculaire cette nouvelle vague haussière de l’Or, de l’Argent et des autres métaux.

Voici pour illustrer le caractère historique de cette hausse à venir le graphe de l’une de ces compagnies minières, Hecla Mining. J’en ai parlé assez longuement en Décembre, le titre de cette minière argentifère est en train de s’attaquer sur une résistance baissière long terme de 50 ans ! La hausse engendrée par le SilverShortSqueeze a permis au titre de tester rapidement cette tendance baissière :

La cassure de cette tendance sera un élément significatif pour tout le marché.

L’investissement sur les titres miniers est une opportunité générationnelle que les “WallStreetSilvers” commencent d’ailleurs bien à comprendre.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.