Avant d’attaquer ce sujet, regardons brièvement les marchés qui nous intéressent.

Le 23 mars, le G20 a annoncé la suspension de la dette pour les pays émergents, cassant la panique haussière générée par l’arrêt du commerce mondial en raison de l’épidémie.

Depuis cette date, le dollar est dans un canal baissier bien délimité, comme indiqué dans mon article du mois dernier. Nous devrions assister à un décrochage important, dès que le support des 92,20 cédera.

Si l'on regarde le graphique de l’or en mensuel, on constate que les cours sont en train de faire un pull-back sur l’ancienne résistance de 2011-2012 pour vérifier qu’elle est bien devenue support. Une fois ce mouvement technique terminé, si le support a résisté, l’or pourra reprendre sa hausse vers de nouveaux sommets. 2 300 $ ou 2 400 $ devrait être atteint au début de l'année 2021.

Argent

Le graphique mensuel de l’argent me semble extraordinairement haussier.

La résistance sur laquelle les cours ont buté en avril, mai, juillet et août sera au-delà de 50 $ fin février. J’attend donc un doublement des cours dans les 3-4 mois à venir.

L’un de mes amis est un acteur important dans la récupération des métaux précieux et est en rapport étroit avec les affineurs suisses. La semaine dernière, pour livrer une tonne de métal, ils demandaient entre 4 et 6 mois de délais, c’est-à-dire une livraison fin mars ou fin mai. Le sachant, les grossistes qui ont des stocks thésaurisent car ils considèrent que les prix devraient très fortement monter.

Cependant, nous vivons une période charnière, qui peut générer une forte volatilité. Qu’est ce qui pourrait provoquer une chute des métaux précieux, alors que l'offre tend à se raréfier et que le dollar est toujours dans une tendance baissière ? Il faudrait un événement-déclencheur, qui sèmerait le chaos sur le marché des produits dérivés, c’est à dire l’argent-papier et l’or-papier.

Limitation des positions sur les Matières Premières

"Du pétrole aux métaux, en passant par le maïs et le soja, le gendarme américain des marchés dérivés de matières premières (CFTC) s'apprête à donner un tour de vis contre la spéculation. La CFTC a approuvé jeudi à 3 voix contre 2, l'introduction de plafonds pour les prises de position par les hedge funds et autres fonds spéculatifs sur une dizaine de marchés de matières premières." - Les Échos

En remontant la piste vers le site du CFTC, j’arrive sur le compte-rendu de la réunion du 15 octobre :

Washington, DC -

Lors de sa réunion publique du 15 octobre, la CFTC a approuvé trois règles finales, dont une concernant les limites de position pour les produits dérivés, complétant les principales règles de la Commission liées à la mise en œuvre de la loi Dodd-Frank pour la réforme de Wall Street et la protection du consommateur de 2010.

Règle finale : limites de position pour les produits dérivés

Par un vote de 3-2, la Commission a approuvé une règle finale modifiant la réglementation des limites de position spéculative pour se conformer à certains amendements de la Loi Dodd-Frank concernant les Bourses de matières premières. Entre autres choses, la Commission a adopté de nouvelles limites de position au comptant pour les contrats de produits dérivés mensuels, associés à 25 matières premières. La CFTC a modifié les limites fédérales mensuelles et pluri-mensuelles pour la plupart des contrats agricoles actuellement déjà assujettis aux limites de position fédérales.

En vertu de la règle finale, les limites des positions fédérales mensuelles non au comptant n'ont pas été étendues aux seize nouvelles matières premières.

En outre, la Commission a adopté des définitions nouvelles et modifiées à utiliser dans l'ensemble des règlements sur les limites de position, y compris une définition révisée de l'expression "opération ou position de couverture de bonne foi" qui comprend une liste élargie de couvertures de bonne foi énumérées et une nouvelle définition des "swaps économiquement équivalents." La Commission a également modifié les règles régissant les niveaux de limite de position fixés en Bourse et les exemptions de change correspondantes; établi un nouveau processus simplifié pour les reconnaissances de couverture de bonne foi non énumérées aux fins des limites de position fédérale; et modifié certaines dispositions réglementaires qui élimineraient le formulaire 204 (et les parties correspondantes du formulaire 304), tout en permettant à la CFTC de tirer parti et de recevoir des rapports sur le marché au comptant soumis directement aux Bourses par les participants au marché.

Cette règle finale entre en vigueur 60 jours après sa publication au Registre Fédéral.

En résumé

La CFTC va imposer des limites sur les positions des traders, qui vont affecter 25 matières premières, mais il n’y a aucune liste des matières premières concernées et les limites de positions ne sont pas définies qualitativement.

C’est un volet de l’application de la Loi Dodd-Frank.

Certaines de ces nouvelles règles entreront en application 60 jours après la publication au journal officiel. D’autres ne seront implémentées que le 1er septembre 2021.

Le 22 octobre 2020 a eu lieu une réunion entre le CFTC et la SEC pour harmoniser leurs positions sur les règles citées ci-dessus.

Là aussi, pas de détails sur les sous-jacents concernés, mais il est évident que les leviers vont être réduits et que les dépôts de garantie seront augmentés.

Les dates de mise en application de ces règles n'ont pas non plus été données.

Après la crise des produits dérivés "subprimes" de 2008, qui a entrainé la faillite de Lehman Brothers, la Loi Dodd-Frank devait rendre ces marchés transparents et éviter une nouvelle crise systémique. En 2010 et 2011, je suivais avec passion les tentatives d’implémentation de la loi Dodd-Frank et les batailles sans fin menées par les avocats des grandes banques de Wall Street, pour amoindrir sa portée et retarder sa mise en application. À l’époque, le CFTC avait recruté une équipe d’incorruptibles autour de Bart Chilton, que le GATA assimilait à Eliot Ness. Une page de mon livre est consacrée à ce sujet. Elle vaut vraiment la peine d’être relue. Je vous la livre ci-dessous.

LE CFTC ET LA LOI DODD FRANK

En 2010, le Congrès américain a voté la loi Dodd-Frank, visant à réglementer entre autres les produits dérivés. La CFTC, l’organe de contrôle du marché des matières premières, a avoué avoir longtemps hésité à mettre cette loi en pratique et notamment l’article concernant la limitation des positions des différents acteurs.

Officiellement, le CFTC considérait que si cette loi était mise en application, cette limitation de positions pourrait déclencher une crise systémique.

Pourquoi ?

Les banques JPM Chase et HSBC ont vendu à découvert de l’or et de l’argent en quantités phénoménales, notamment au travers de produits dérivés. Le GATA cite le chiffre de 3,3 milliards d’onces vendues à découvert (4,7 années de production) et des produits dérivés à hauteur de 65.000 milliards de $ d’après les statistiques de la BIS.

Si la loi obligeait ces banques à livrer ce métal, elles devraient offrir aux investisseurs possédant de l’argent des prix très au-dessus des cours fictifs actuels. L’argent pourrait brièvement côter plusieurs milliers de dollars. Il est probable que la méthode des primes sous la table de JPM serait privilégiée pour désintéresser les acheteurs, plutôt que de laisser les cours de l’argent s’envoler.

Les juges dirigeant le CFTC ont étés en partie changés par Obama en mai 2011, donnant ainsi théoriquement la majorité aux partisans d’un grand nettoyage de ces écuries d’Augias. La campagne de recrutement du CFTC pour des postes de responsabilité au sein de cette agence gouvernementale, montre que beaucoup de têtes sont tombées dans un service notoirement corrompu et que les nouveaux dirigeants cherchaient à former une équipe d’incorruptibles dignes de la réputation d’Elliott Ness. Si cette loi était enfin mise en application, même progressivement, l’argent pourrait s’envoler sans limite, jusqu’à ce que toutes les positions à découvert soient rachetées. Cette brusque flambée d’inflation pourrait détruire la valeur du dollar et induire un changement monétaire d’urgence. Ce changement a été préparé depuis longtemps, mais reporté à plusieurs reprises déjà.

L’application de la Loi Dodd-Frank votée en été 2010 devait entrer en application en décembre. Elle a d’abord été décalée en juillet 2011, puis septembre... puis à janvier 2012… puis mars. Mais les avocats des banques ont encore bataillé sur le mot "swap". Le mardi 12 juillet 2012, le CFTC a publié la définition légale du mot "swap". Les acteurs sur les marchés des dérivés avaient donc 60 jours, avant le 12 octobre, pour sortir de toutes leurs positions dominantes.

Nouveau rebondissement, le 29 septembre, le juge Robert Wilkins de la cour de Washington a jugé que le CFTC devait apporter la preuve que les "limites de position" sur les marchés des matières premières pouvaient diminuer ou prévenir les excès de spéculation. Il a également argué que la loi Dodd-Frank ne donnait pas un mandat clair et sans ambiguité au CFTC pour établir ces limites de position. Les banksters qui jouent contre la régulation des marchés ont donc gagné une bataille de plus.

Le constat amer de 2012 était justifié, puisque 10 ans après le vote de la Loi Dodd-Frank, la limitation des produits dérivés n’a toujours pas été concrétisée.

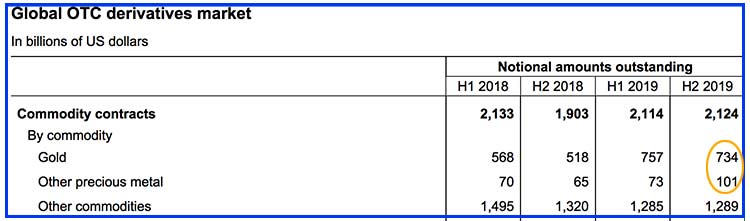

Dans les statistiques de la BIS, on constate même une augmentation de 50% des produits dérivés liés aux métaux précieux entre 2018 et 2019.

Néanmoins… Souvenez-vous que le marché des métaux précieux a beaucoup évolué depuis deux ans.

Le 8 juillet 2019, le député de la circonscription de Stafford, Jeremy Lefroy, avait interpelé le secrétaire au Trésor, John Glen, en séance à la Chambre des Communes sur le sujet (Cf le rapport de la séance). Jeremy Lefroy a fait un exposé extrêmement clair sur l’état du marché, où l’or et l’argent papier, qui n’ont aucune existence réelle, représentent 100 fois l’or et l’argent physique. Il dénonce les manipulations faites au travers des ETF, qui eux non plus n’ont aucune obligation de réalité, ni aucune obligation d’audit. Pour conclure, il démontre que ces marchés sont falsifiés de manière frauduleuse, contraire à la loi britannique.

Andrew Maguire connait très bien Jeremy Lefroy et l’avait aidé à constituer un dossier le plus clair possible pour la Chambre des Communes sur ces manipulations de prix de l’or et de l’argent.

Dans une interview avec Craig Hemke de TF Metals report, Andrew Maguire annonce que de nouvelles règles sont en train d’être mises en place et que ces nouvelles règles vont empêcher toute manipulation des cours. Maguire est certain de ce qu’il avance.

LBMA : Les nouvelles règles

En août 2016, le Financial Times publiait un article "Goldman contre JP Morgan dans la bataille de l’or", révélant que Goldman Sachs et la banque chinoise ICBC, le n°1 mondial, se sont alliées pour s’opposer à JPM et HSBC sur le devenir du marché de l’or. Les premiers (GS/ICBC) veulent créer un nouveau marché, totalement transparent, régulé par une autorité de surveillance, alors que les vieux complices JPM/HSBC, veulent simplement améliorer le LBMA, mais en continuant des négociations OTC (Over-the-counter), que l’on peut traduire par "de gré à gré", donc opaques.

Depuis le 12 septembre 1919, au lendemain de la Grande Guerre, le fixing de l’or se passait dans le bureau de N M Rothschild & Sons entre les 5 plus gros courtiers d’or de Londres.

En 2004, les Rothschild ont passé la main, au moment même où était lancé l’ETF GLD, un produit financier permettant à des spéculateurs de jouer l’or, mais sans avoir à toucher un lingot, à l’assurer ou à lui trouver un coffre. GLD est supposé acheter du physique en fonction du nombre de parts achetés par les spéculateurs. Certains analystes ont avancé que la trésorerie des spéculateurs, jouant la hausse de l’or, servait aux banques à prendre une position contraire sur les marchés. Le même produit a été lancé deux ans après, pour l’argent métal avec l’ETF SLV. JPM et HSBC étaient les gardiens officiels des stocks de métaux de GLD et de SLV, et en même temps, les deux plus gros acteurs sur les marchés de l’or et de l’argent, et gardiens de ces mêmes métaux pour le COMEX et pour le LBMA...

Mais, après le scandale sur le Libor, les enquêtes judiciaires sur les différentes banques manipulant les marchés ont commencé à pleuvoir et, très progressivement, le LBMA a été obligé de muter.

Bâle III : ratio structurel de liquidité à long terme

Comme vous le savez, l’or est passé Tier one en mars 2019 et toutes les banques seront obligées d’être aux normes de Bâle III le 31 décembre 2021.

Dans les normes de Bâle III, il est question de NSFR (Net Stable Funding Ratio) ou de ratio structurel de liquidité à long terme, dont vous pouvez lire la définition in extenso en français sur le site de la BIS. Ce NSFR oblige les banques à avoir des fonds propres suffisamment liquides et proportionnels à leurs engagements sur les marchés.

Or, il y a d'âpres négociations depuis le début de l'année 2020 entre le LBMA, l’Union Européenne et la BIS, pour contraindre les bullion banks à avoir des liquidités NSFR couvrant 85% de leurs positions spéculatives sur les métaux précieux. Le LBMA faisant campagne pour ramener ces liquidités à 50%. (Voir Reuters)

Ce ratio structurel de liquidité de 50% ou 85% sur le LBMA est un vrai handicap pour les bullion banks, qui jusqu’à présent pouvaient spéculer sur le COMEX avec 5-6% seulement de garantie et donc des leviers gigantesques. Les 12 bullion banks se sont retrouvées en mission suicide sur le LBMA. Elles risquent de se retrouver en short-squeeze face à une très forte demande ou une pénurie renforcée.

Le 23 septembre 2019, le COMEX a triplé les exigences de dépôt de collatéral de garantie pour les traders (CME Group) Donc, les conditions de trading pour les bullion banks ont été durcies à Londres comme à New York.

14 mois plus tard...

Alors que le marché de Londres des métaux précieux est plus opaque que jamais, on sait que le tandem COMEX-LBMA a heurté un iceberg le 23 mars 2020.

Les avions ayant été cloués au sol et les frontières fermées par décision des gouvernements, ce qui a impacté la livraison de métal physique, notamment à Londres. Puis, comme le COMEX a refusé les livraisons de lingots aux normes britanniques de 400 onces au lieu de 100 à New York, cela a aggravé la situation.

Les bullion banks ont pris le bouillon. La Société Générale a jeté l’éponge après avoir subi d’énormes pertes. HSBC s’est retiré du marché. Scotiabank, la plus ancienne banque londonienne dans le commerce de l’or, a annoncé sa retraite définitive en juin. Nous avons assisté à une débandade générale.

La spéculation entre Londres et New York

L’un des principes de cette partie de bonneteau, c’est que la banque X avait une position acheteuse sur le marché spot de Londres et une position vendeuse sur les futures du COMEX. Le COMEX ne livrait quasiment jamais de physique, mais émettait des bons de livraison appelé "Exchange For Physical" (EFP) à encaisser à Londres. En réalité, il n’y a pas de physique échangé, juste une marge gagnée ou perdue entre marché spot et les futures.

Il est généralement entendu qu’à New York tous les traders sont "naked". Nus en français.

Les vendeurs (naked short) n’ont aucun physique à livrer et les acheteurs (naked long) n’auraient pas le cash nécessaire pour payer le physique, s’ils en demandaient livraison.

Depuis le krach du 23 mars 2020, le changement le plus apparent a eu lieu sur le COMEX. En 2018, les livraisons de physique au COMEX n’avaient représenté que 0,02% des échanges (51 tonnes en un an) et donc 99,98% des échanges étaient purement virtuels. Leur principal but était de contrôler l’érosion apparente du pouvoir d’achat des monnaies fiduciaires en général et du dollar en particulier vis-à-vis de l’or comme étalon monétaire.

En 2020, pour les seuls mois d’avril-mai-juin, le COMEX a livré 301 tonnes d’or, soit six fois plus que durant les 12 mois précédents. Le schisme entre Londres et New York après le 23 mars s’exprimait par un écart dans le prix de l’or sur ces deux places financières. De ce fait, les bullion banks arbitraient en se faisant livrer à New York (si vous voulez creuser ce point précis).

Je pense que nous allons assister à la mise en place sur tous les marchés du ratio structurel de liquidité à long terme de Bâle III, qui impose aux banques et aux hedge funds d’avoir 85% de leurs positions spéculatives sur les métaux précieux en cash ou équivalent.

Cela va faire fondre les 734 Md$ de swaps d’or et 100 Md$ d’argent-papier, que l’on voit encore aujourd’hui dans les statistiques de la BIS.

La moyenne de trading quotidien au LBMA est de 30 Moz d’or et 359 Moz d’argent à comparer aux chiffres quotidiens du COMEX, 34 Moz d’or et 552 Moz d’argent. (Reuters)

Or, si vous avez été attentif, il est dit plus haut, que les "longs" ne cherchent pas à se faire livrer, parce qu’ils n’ont pas la trésorerie nécessaire…

Les contrats "long" vont être obligés de vendre leurs positions pour limiter leurs ambitions à leur capacité de trésorerie réelle…

Les contrats "short" seront également obligés de vendre, mais vont chercher à liquider leurs positions le plus tard possible, pour profiter de la baisse générée par les précédents.

Lorsque les "shorts" rachèteront leurs positions de vente à découvert, les cours rebondiront extrêmement violemment à la hausse.

De manière certaine, quand les nouvelles règles du CFTC et de Bâle III entreront en vigueur, les marchés des matières premières vont connaitre une volatilité extrême.

Il y a actuellement 100 onces d’or virtuel pour une once de physique. Cette proportion va chuter très violemment.

Il va vous falloir garder vos nerfs, quand cela arrivera…. et faire le dos rond pendant la baisse, jusqu’à ce que les prix explosent à la hausse.

Est-il nécessaire de vous rappeler que le 3 juin 2020, devant le Forum Economique Mondial de Davos, Kristalina Georgieva, l’actuelle directrice du FMI, a donné une conférence sous le titre "The Great RESET". Dans son discours, elle déclare que cette épidémie est une opportunité pour changer le monde.

Klaus Schwab, le président du Forum Economique Mondial de Davos a même précisé que cette pandémie offrait une fenêtre rare et étroite pour réimaginer et réinitialiser (RESET) notre monde. "Etroite" signifie que le temps de cette opportunité est compté et qu’il faut y aller sans tergiverser.

Donc, le CFTC ne va pas vous faire trop languir pour mettre en place ces limites de position.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.