Le marché de l’or connaît une transformation majeure, caractérisée par une divergence croissante entre l’or papier et l’or physique. Jusqu’à récemment, les contrats à terme du COMEX permettaient aux investisseurs de spéculer sur l’or sans jamais en prendre livraison. Le marché de Londres, lui, servait de plaque tournante pour les transactions sur l'or physique.

Un mécanisme d’arbitrage, appelé Exchange for Physical (EFP), permettait de tirer profit des écarts de prix entre ces deux marchés. En achetant de l’or à Londres et en vendant simultanément des contrats à terme aux États-Unis, les investisseurs pouvaient transférer la propriété de l’or sans qu’il ne soit physiquement déplacé. Mais aujourd’hui, cet arbitrage ne fonctionne plus comme avant.

Plusieurs éléments sont à l’origine de cette rupture. Tout d’abord, les contraintes logistiques rendent le transport de l’or plus difficile, allongeant les délais de livraison et limitant la disponibilité des stocks. Ensuite, la confiance envers les institutions financières occidentales s’est érodée, notamment après la confiscation des réserves d’or russes en 2022. Face à ce risque, de nombreux investisseurs et banques centrales préfèrent désormais détenir leur or physiquement plutôt que de s’en remettre à des intermédiaires.

Par ailleurs, la structure du marché de l’or évolue profondément. Pendant des décennies, sa financiarisation a permis de créer artificiellement de l’or papier, augmentant ainsi l’offre sans nécessiter de métal physique. Ce mécanisme, qui contribuait à contenir la hausse des prix, reposait sur un effet de levier désormais fragilisé. Avec l’application des règles de Bâle III, les banques sont tenues de détenir des actifs tangibles en contrepartie de leurs positions en or, limitant ainsi leur capacité à manipuler le marché.

Cette évolution entraîne un affaiblissement progressif du monopole occidental sur l’or. De nouvelles places financières, telles que Shanghai (SGE), gagnent en influence, tandis que les banques centrales des pays émergents accumulent de l’or en dehors du système financier traditionnel. L’or physique devient ainsi un enjeu stratégique, aussi bien pour les États que pour les investisseurs qui souhaitent se protéger contre l’instabilité économique et monétaire.

Ce changement de paradigme a une conséquence directe : une probable revalorisation des prix de l’or et de l’argent. Avec la réduction de l’effet de levier financier et la montée en puissance des marchés physiques, l’or retrouve progressivement son vrai rôle : un actif refuge dont la valeur est moins influencée par les produits dérivés et plus par la demande réelle.

En somme, nous assistons à un basculement majeur. Le marché de l’or devient plus physique, moins manipulé, et plus transparent.

Cette ruée sur l’or physique s’inscrit dans un contexte de retour de l’inflation.

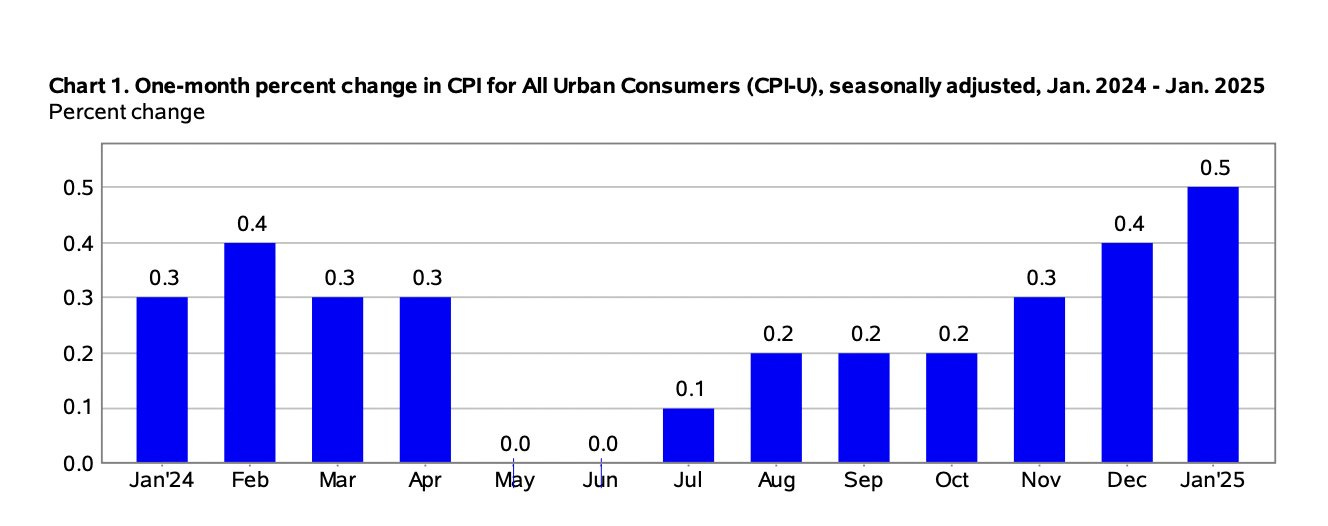

L'inflation aux États-Unis a connu une hausse spectaculaire, augmentant de 0,5% en un mois, soit la plus forte progression depuis août 2023.

On s'attendait à une baisse de l’inflation sous-jacente à 3,1%, mais à la surprise générale, elle est remontée à 3,3%. Il s’agit tout simplement du rapport d’inflation le plus élevé depuis 2023 :

Le consensus tablait sur une stabilité de l’inflation globale à 2,9% et une baisse du core CPI à 3,1%, mais à la place, l’inflation s’emballe et atteint un plus haut de plus de six mois.

Les attentes d’inflation repartent à la hausse en ce début d’année 2025 :

Ce réveil de l’inflation entraîne une nouvelle envolée du taux américain à 10 ans, qui se dirige vers ses plus hauts niveaux :

Le graphique hebdomadaire du taux à 10 ans forme un drapeau haussier, ce qui pourrait propulser les taux longs à des niveaux bien plus élevés :

Le retour de l'inflation explique en partie la récente hausse des taux, mais il existe également un autre facteur à prendre en compte.

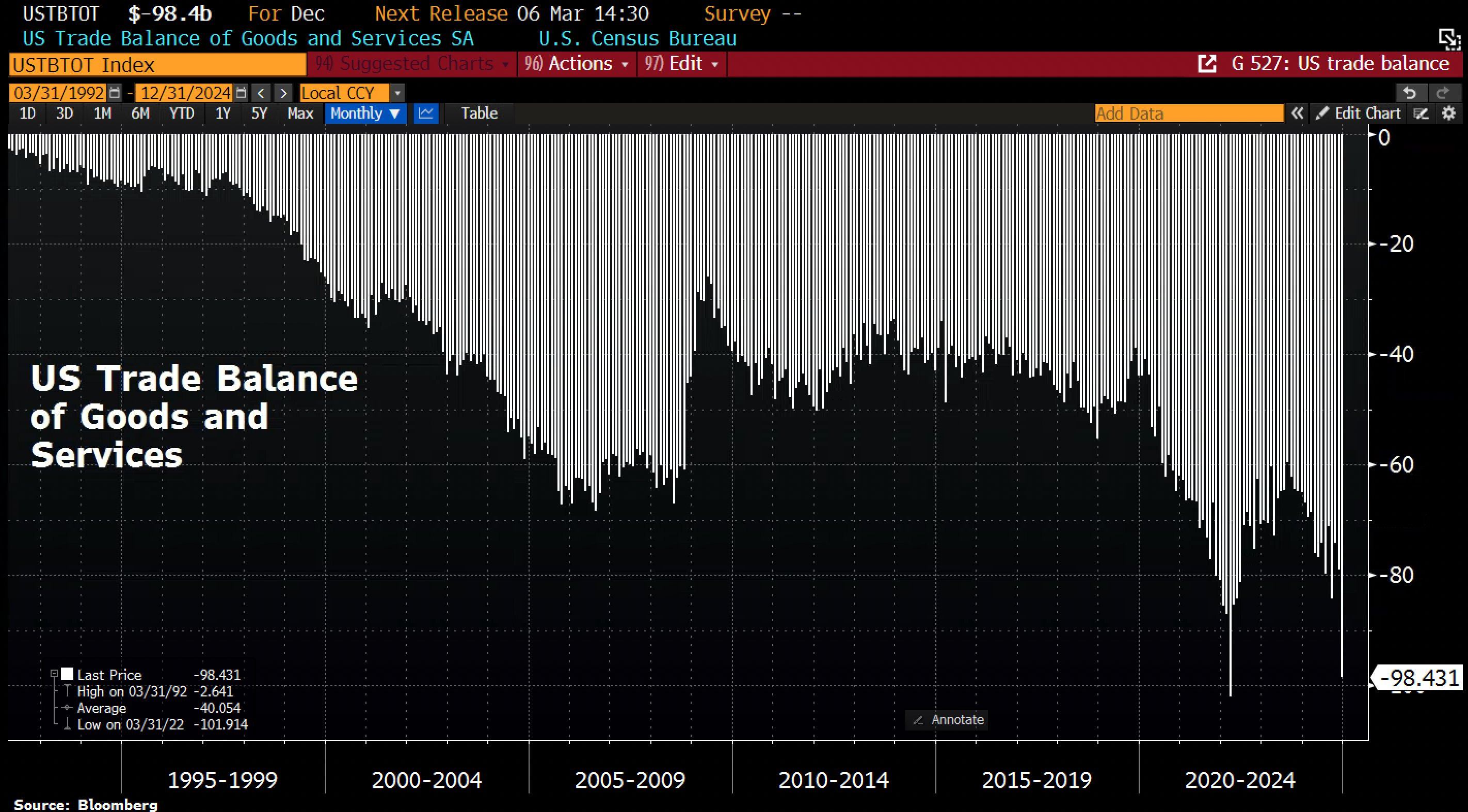

Le commerce extérieur américain a connu une dégradation significative à la fin de l’année 2024. Le déficit commercial des États-Unis s’est creusé à 98,4 milliards $ en décembre, portant le déficit annuel à un vertigineux 918,4 milliards $. Cette aggravation s’explique en partie par une hausse de 3,5% des importations en décembre, tandis que les exportations ont diminué de 2,6%. Cette tendance pourrait être liée aux anticipations des entreprises concernant les hausses de droits de douane prévues par l’administration Trump, en particulier sur les produits industriels :

L’inflation reprend de la vigueur, avec un CPI plus élevé que prévu. Dans ce contexte, la Réserve fédérale américaine a peu de raisons de réduire les taux, car cela exacerberait la pression sur les prix.

De son côté, Trump demande une réduction des taux pour accompagner ses futurs tarifs douaniers. Son objectif est de limiter l’impact économique des hausses de prix induites par ces mesures protectionnistes.

Cela risque d'entraîner une confrontation avec Jerome Powell. La Fed, résolue à lutter contre l'inflation, pourrait refuser d'assouplir sa politique monétaire malgré les pressions politiques.

Les marchés doivent donc anticiper des tensions entre la Maison-Blanche et la Fed, avec des implications majeures pour la politique monétaire et l’économie.

Cette incertitude sur la politique monétaire américaine est très favorable à l’or.

En seulement deux semaines et demie, le cours de l’once d'or a grimpé de 155 $ pour atteindre un sommet historique à plus de 2 900 $ :

Pourtant, fait surprenant, malgré le run sur l'or physique du COMEX et les réserves du LBMA, les investisseurs occidentaux n'ont pas pleinement profité de cette ascension fulgurante. En effet, les avoirs du fonds négocié en bourse GLD ont diminué de 16 tonnes durant la même période, ramenant les réserves du fonds à 863 tonnes – un niveau que l'on n'avait plus observé depuis août 2019, lorsque l'or se négociait autour de 1 500 $ l'once.

Une question se pose : à quel prix ces investisseurs reviendront-ils sur le marché, une fois qu’ils auront pris conscience de l’opportunité manquée ?

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.