Chaque semaine amène désormais un nouveau chiffre d’inflation qui nous montre que le mouvement de hausse des prix démarré cet automne devient de plus en plus incontrôlable.

Les prix de gros en Allemagne sont en hausse de +16.6 % par rapport à l’an dernier.

Aux États-Unis, après le CPI, c’est le PPI qui s’envole par effet de contagion, comme nous l’avions anticipé dans ces bulletins.

L’inflation est déjà à deux chiffres dans de nombreux secteurs des deux côtés de l’Atlantique, à un moment où les banques centrales continuent à laisser leur taux à 0% tout en poursuivant leurs programmes de rachats d’actifs. Même si les annonces de M. Powell laissent désormais entrevoir un arrêt progressif de ces mesures (trois hausses de taux annoncées prévues en 2022, ainsi qu’un arrêt plus rapide que prévu des rachats d’actifs), la question est maintenant de savoir si cela sera suffisant pour endiguer la vague inflationniste à laquelle nous faisons face. Bon courage pour courir derrière ce lièvre-là !

Parmi les outils employés par les banques centrales, les ventes sur les marchés des futures permettent de respirer temporairement sur le niveau des prix des matières premières, mais la tension se déplace désormais sur le niveau des stocks disponibles. S’ils se sont montrés efficaces pour contrôler les pressions inflationnistes par le passé, le contexte actuel rend ces outils bien moins efficaces.

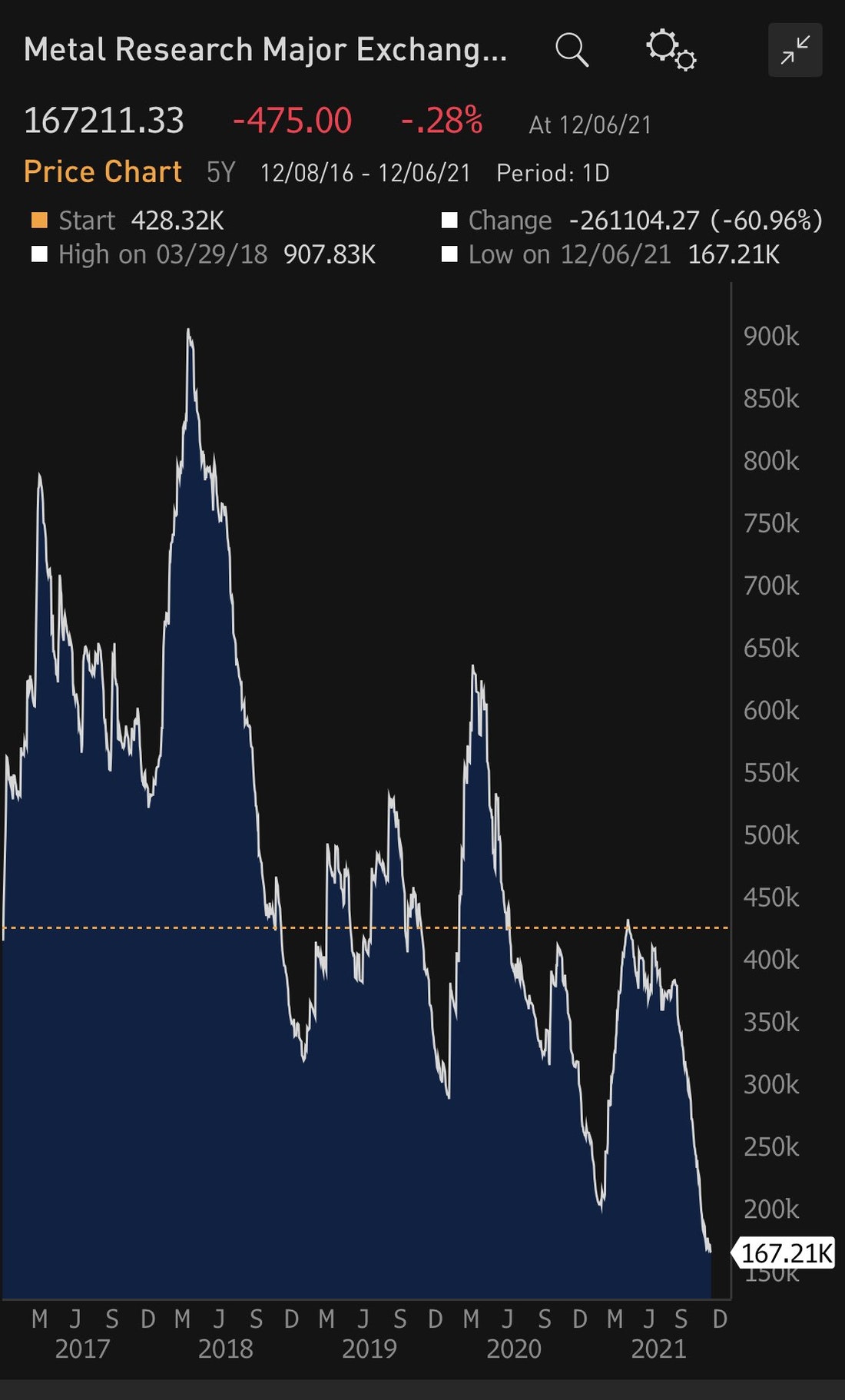

Les stocks de cuivre continuent leur chute spectaculaire entamée cet été. Le niveau actuel annonce des pénuries dès l’an prochain :

Les pénuries affectent l’ensemble de la chaîne de production. Les stocks de véhicules neufs se sont effondrés en quelques mois.

Automotive factory slowdowns have caused the dealerships to drawdown on inventory massively. pic.twitter.com/A6M9GPe1m9

— Deer Point Macro Research (@Deerpointmacro) December 12, 2021

Cette pénurie touche également les vendeurs en ligne. L’index des acteurs du commerce en ligne est en forte baisse, et cette baisse s’accompagne d’une problématique de plus en plus centrée sur les phénomènes de ruptures de stocks.

Les pénuries sont principalement dues à l’engorgement de la chaîne de production. Les délais d’attente sont à un plus haut de 21 jours sur le port de Los Angeles, alors que la consommation américaine a repris de plus belle ces deux derniers mois, soutenue par une reprise du crédit à la consommation…

Here’s the Port of LA container ships’ waiting time: pic.twitter.com/IX8tDf4LFj

— Ronnie Stoeferle (@RonStoeferle) December 10, 2021

Si les dernières semaines avaient donné quelques espoirs sur un possible reflux de l’inflation grâce aux ventes déclenchées sur les marchés à terme, les dernières nouvelles sur le front des matières premières renforcent les craintes d’une reprise encore plus forte de la hausse des prix. Les prix du bois de construction repartent à la hausse après la décrue de l’automne…

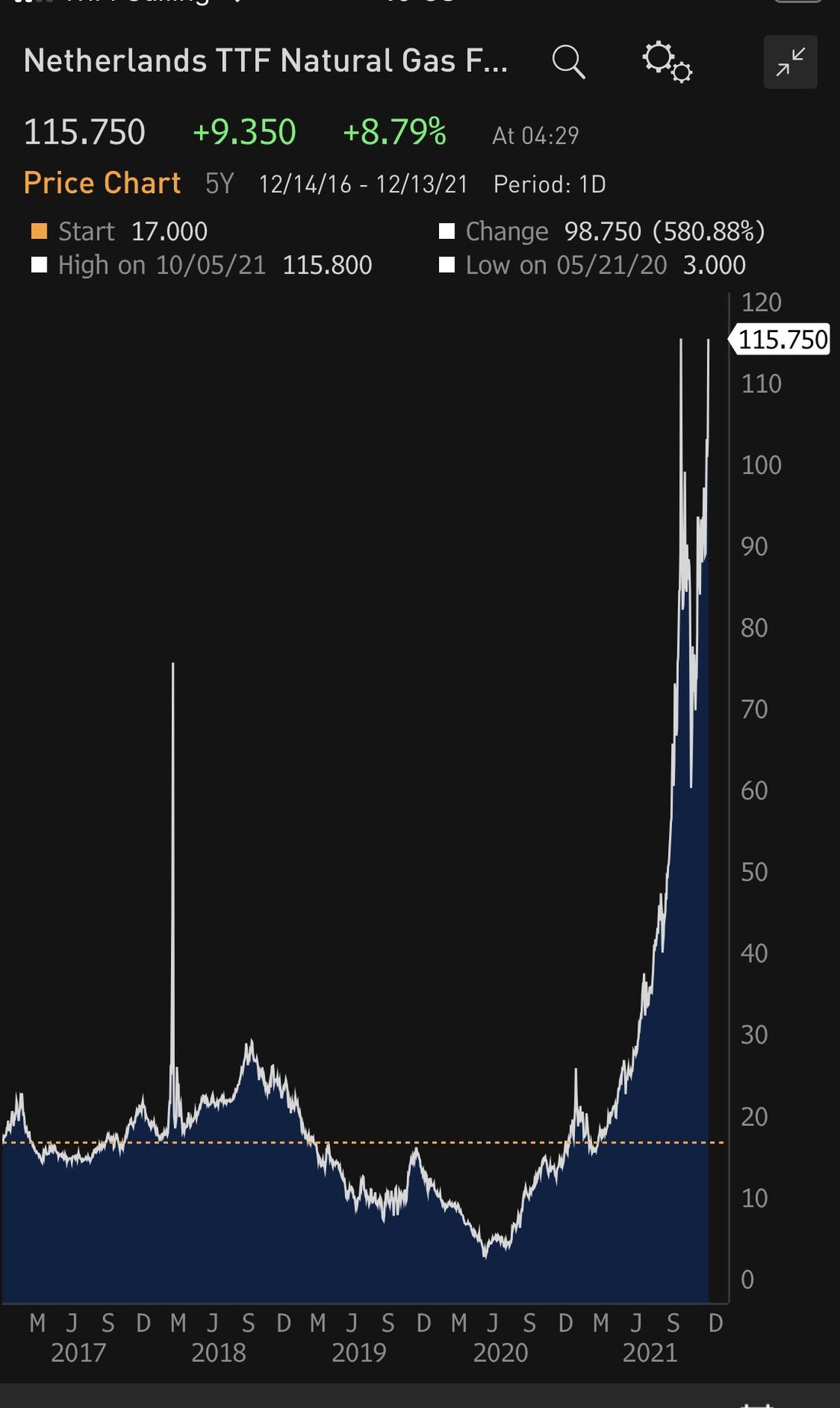

Les prix du gaz naturel en Europe reprennent le chemin de la hausse :

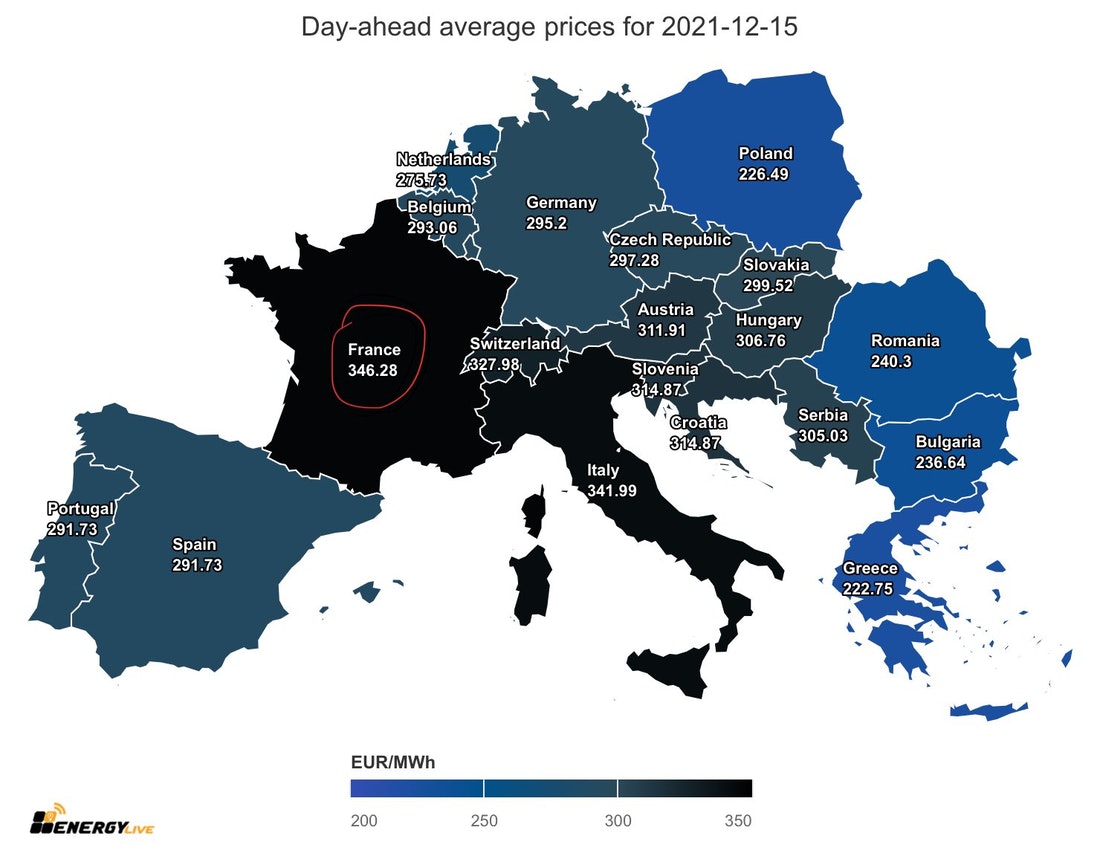

L’augmentation des prix du gaz naturel a un effet direct sur les prix de l’électricité, qui atteignent un plus haut historique en Europe, avec un record pour la France ce 15 décembre à près de 350€ / Mwh !

Le mécanisme européen de fixation des prix de l’électricité arrive ainsi à ce paradoxe : le pays d’Europe ayant le plus grand parc de centrales nucléaires a le prix de l’électricité qui réagit le plus à la hausse du prix du gaz naturel et doit payer plus cher que ses voisins ! Ce mécanisme qui privilégie la fixation du prix aux ressources en gaz a été mis en place sous l’influence britannique à l’époque de l’ouverture de la concurrence et à un moment où le prix du gaz était très bas. Aujourd’hui, la France, coincée par cette régulation européenne, paye le prix fort de son électricité… alors que les Britanniques abandonnent justement ce mécanisme de fixation des prix !

Cette hausse des prix est un véritable problème pour les initiatives mises en place pour la décarbonisation de l’économie européenne.

La hausse du lithium à des niveaux historiques complique, pour sa part, les efforts vers la transition énergétique.

L’inflation - en grande partie causée par les politiques monétaires et fiscales - est en train justement de faire dérailler l’ensemble de la stratégie monétaire et fiscale européenne mise en place dans le cadre de la transition énergétique ! A quoi bon lancer les obligations vertes dans un tel contexte, avec des prix de plus en plus inabordables ?

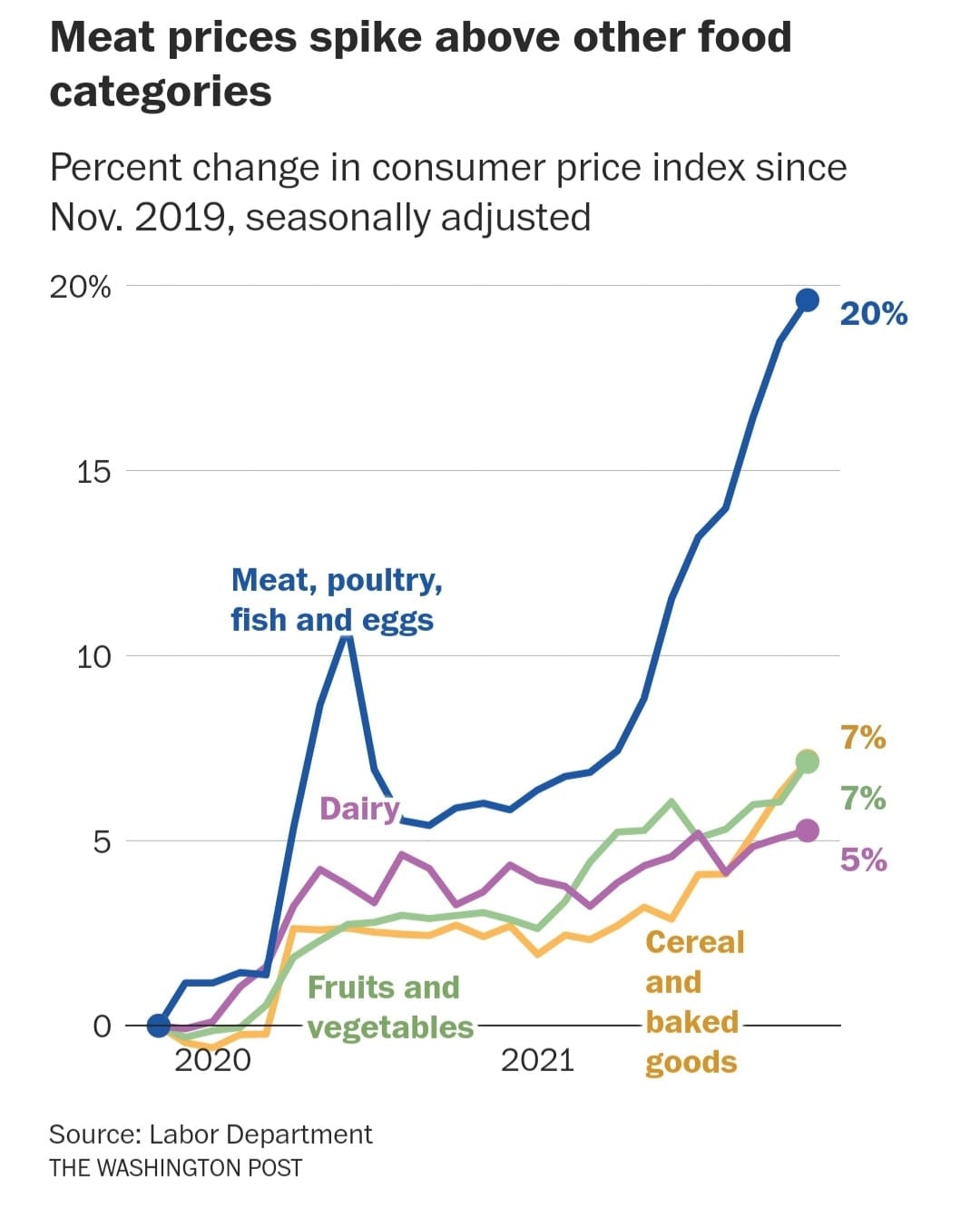

La hausse du gaz naturel a aussi des conséquences sur le prix des fertilisants. Hausse de l’énergie et hausse des prix des engrais entraînent à leur tour une hausse des prix de la nourriture, et particulièrement ceux de la viande :

Conséquence logique de la hausse à venir de la nourriture, la ruée sur les terres agricoles s’amplifie en Australie, selon cet article du Guardian. Le journal explique que la spéculation sur le foncier est en train de vider la campagne australienne de ses fermiers, ce qui accentue d’avantage la pression sur les prix agricoles.

La hausse des prix des fertilisants agricoles se déroule d’autre part dans un contexte politique très spécial : la Chine et la Russie sont désormais en position dominante dans la chaîne d’approvisionnement d’engrais azotés :

Les deux pays se partagent près de 30% de la production d’engrais, et ils viennent d’annoncer un arrêt net de leurs exportations pour préserver leur marché domestique. Ceci a, bien entendu, une incidence sur la poursuite de la hausse…

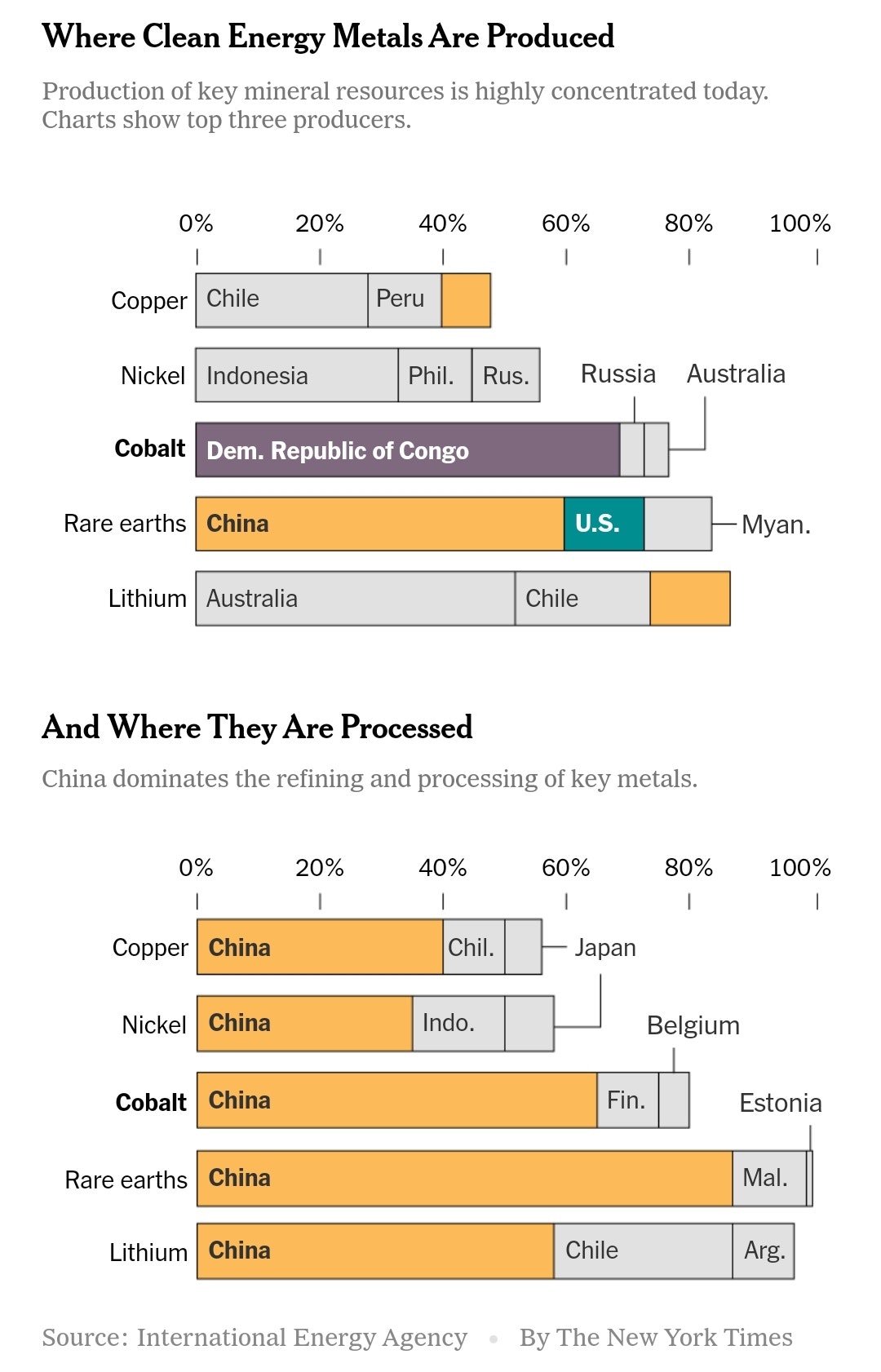

Cette prédominance de la Chine sur les matières premières essentielles est encore plus accentuée dans le secteur des métaux nécessaires à la transition énergétique qui sont, pour la plupart, entièrement raffinés dans ce pays.

Lorsqu’on parle de transition écologique, on doit avoir en tête l’origine et la localisation de la transformation des métaux nécessaires à cette révolution verte.

Un véhicule électrique nécessite par exemple six fois plus de ces métaux essentiels qu’un véhicule thermique. Une Tesla modèle 3 “consomme” 56 kilos de nickel, 7 kilos de cobalt, 6.6 kilos de manganèse, 85 kilos de cuivre. Le tout électrique sur les voitures nécessiterait une production de lithium et de nickel multipliée par 40, une production de cuivre, et de cobalt multipliée par 20…

Problème : ces métaux ne sont pas en stock. Et leur exploitation nécessite une reprise des investissements dans le secteur minier… ce qui est loin d’être le cas en ce moment. C’est même plutôt l’inverse ! Les capitaux fuient le secteur car, pour de nombreux fonds, l’exploitation minière est incompatible en termes d’investissement écoresponsable visant à protéger l’environnement… qu’on essaie de sauver en passant au tout électrique !

Pendant que l’ouest s’englue dans ces paradoxes environnementaux, la Chine avance ses pions et grignote sa main mise sur les ressources nécessaires à l’économie de son avenir.

Le contrôle des matières premières par la Chine est en train de s’étendre aux métaux précieux. C’est particulièrement vrai pour l’or : les livraisons sur le marché de Shanghai (le SGE) ont atteint près de 160 tonnes en novembre, une hausse de 16% par rapport au mois précédent. Les livraisons d’or physique s’élèvent à près de 1600 tonnes depuis le début de l’année en Chine, et nous sommes en route pour une année record de livraison de physique depuis la création du SGE. Ce mouvement risque de s’accélérer si la phase de correction des marchés des futures de l’or se poursuit.

Pendant que l’on s’amuse à l’Ouest à “jouer” sur les marchés dérivés en fonction de telle ou telle nouvelle haussière ou baissière sur les niveaux des cours, la Chine accélère sa main mise sur les ressources et sur les véritables monnaies.

C’est toujours le même dessin qui me vient en tête…

C’est justement dans ces conditions que les Russes cherchent à mettre en place une nouvelle monnaie électronique pour leurs échanges commerciaux avec la Chine. Au-delà de la situation en Ukraine, les crispations géopolitiques actuelles entre la Russie et les États-Unis sont peut-être aussi liées à cette tension au niveau des ressources et de la place des monnaies dans le nouvel ordre mondial.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.