Comme je le présageais dans un récent article, le redémarrage de l’inflation semble se confirmer aux États-Unis. Bien que les prévisions suggéraient une augmentation de 1,6% sur un an, l'indice des prix à la production (PPI) du mois de septembre a en réalité progressé de 2,2%. De plus, les lectures d'août ont été révisées en hausse, passant de +1,6 % à +2,0 %. L’indice PPI grimpe pour le troisième mois consécutif. Des chiffres qui laissent présager une reprise de la hausse de l'indice des prix à la consommation (CPI) lors des prochains mois.

Le mouvement de reflux de l’inflation n’était que transitoire…

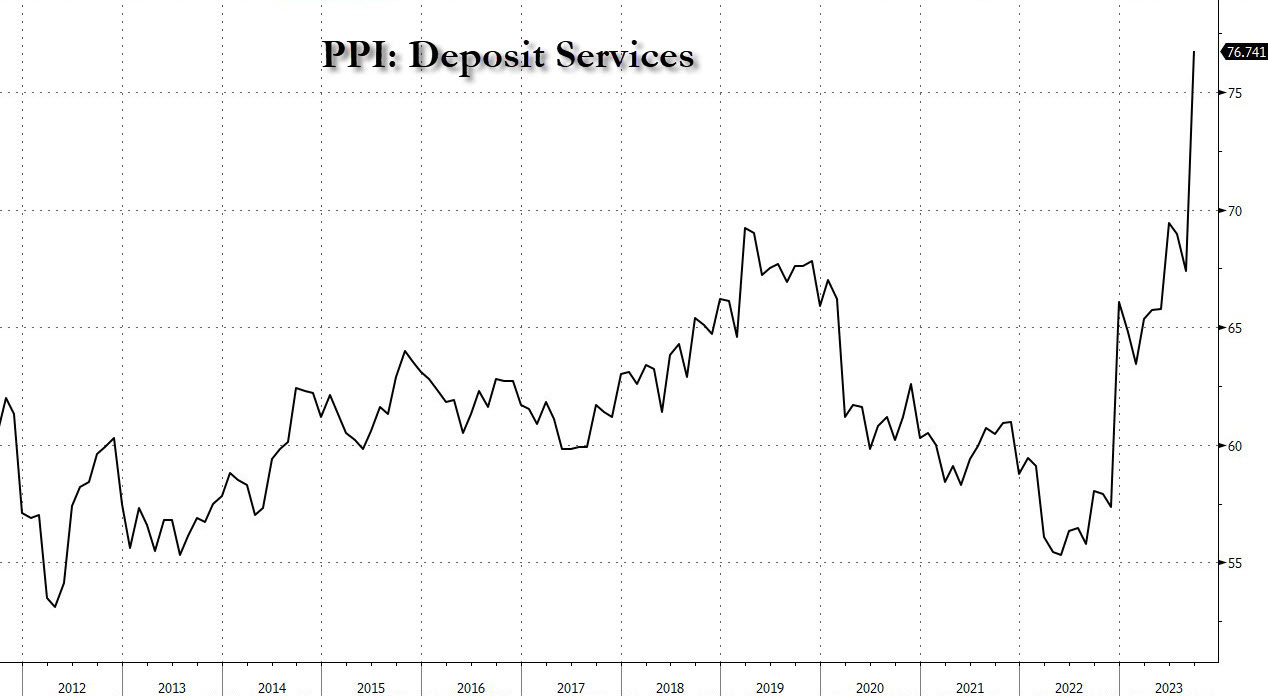

Regardons en détail ce qui est à l’origine de l’augmentation de l'indice PPI. Parmi tous les composants responsables de la reprise de la montée des prix payés par les producteurs, la catégorie des Deposit Services :

Que sont les Deposit Services ?

Les Deposit Services sont les services liés aux comptes d'épargne, aux comptes courants, aux comptes à terme, et à d'autres types de dépôts. Ils sont généralement fournis par les banques et institutions financières.

La hausse des taux a logiquement entraîné une hausse des coûts de service. Ces services ont augmenté de plus de 50% depuis le début de l’année, et ces nouveaux coûts sont en grande partie à l’origine de la remontée de l’inflation.

Autrement dit, la hausse des taux de la Fed engagée depuis un an auto-alimente désormais l’inflation qu’elle est censée combattre !

Et si l'on exclut l'alimentation et l'énergie, l'indice des prix de base à la production a progressé de 2,7%, soit 0,4% de plus que prévu. Il s'agit de la première hausse de l’indice Core PPI depuis avril 2022.

Ceux qui s’attendaient à un net reflux de l’inflation aux États-Unis ont sans doute sous-estimé la résilience du consommateur et le niveau hallucinant des dépenses de l’État qui soutient l’activité.

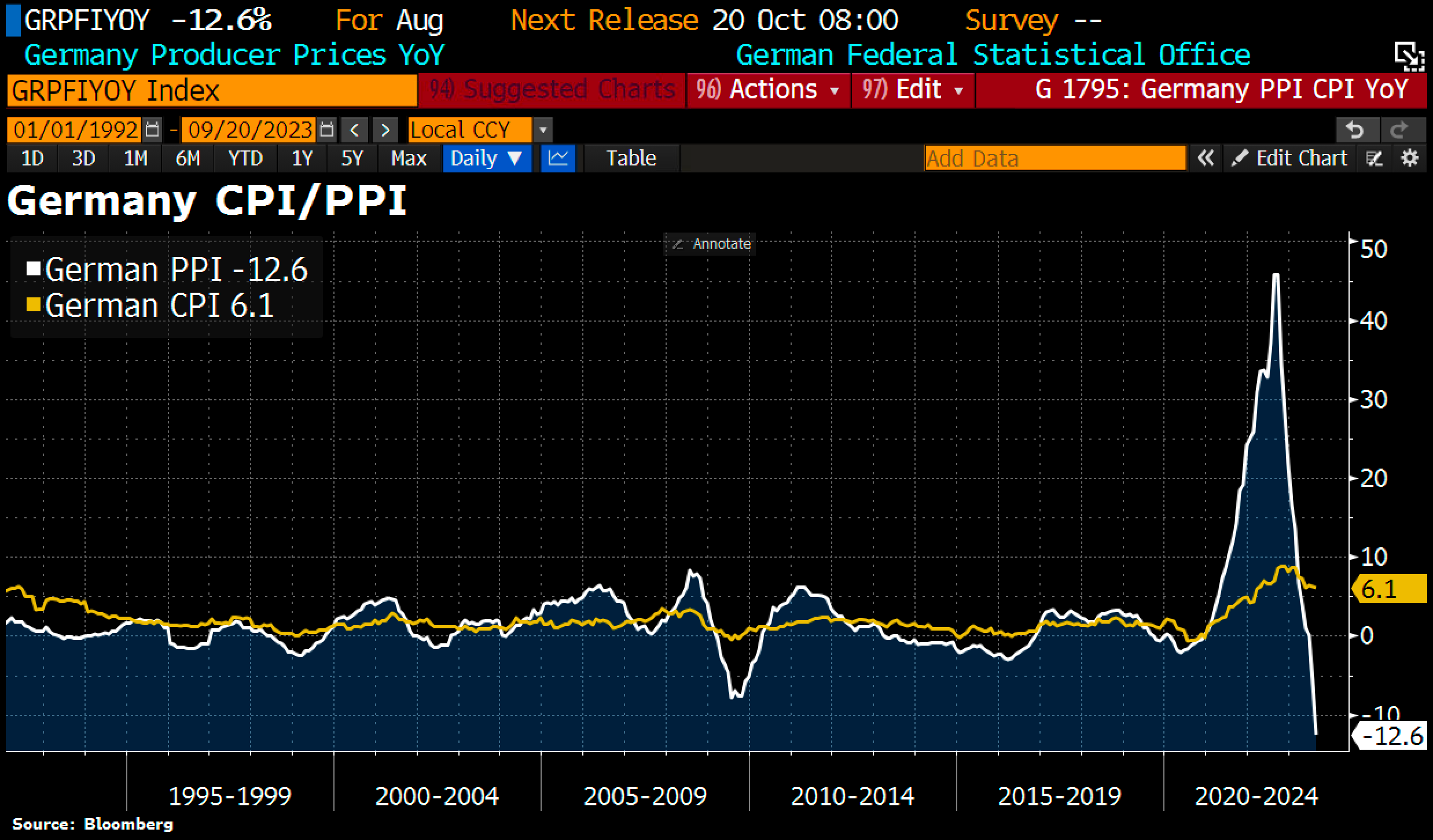

La situation n’est pas la même en Allemagne ou l’indice PPI recule à un rythme historique. La correction est violente depuis le pic d’inflation touché l’an dernier :

Un reflux à attribuer à la chute des commandes d’entreprises.

Certains secteurs de l’économie allemande sont confrontés à un véritable effondrement économique. L'indice PMI construction est tombé à 39,3 en septembre, contre 41,5 en août. Il s'agit du niveau le plus bas jamais atteint. Ce secteur n’a pas connu une telle situation depuis 1960 !

Selon le dicton, “Quand le bâtiment va, tout va”. En Allemagne, c’est l’inverse qui se déroule en ce moment.

Ces chiffres indiquent l’imminence d’une récession plus profonde que prévue dans le pays.

Pendant ce temps, le pétrole se maintient à des niveaux élevés, au dessus des 80 $ :

Les tensions géopolitiques au Moyen-Orient n’ont pas provoqué une explosion à la hausse des prix. La participation de l’Iran dans l'attaque lancée par le Hamas contre Israël est loin d’être confirmé par l'état-major américain. Le marché ne semble pas pour le moment concerné par une escalade régionale du conflit.

De toute façon, les tensions géopolitiques ont de moins en moins d’effet à court terme sur les cours de l’or et du pétrole. Le marché est moins “réactif” à l’actualité. Les participants savent désormais affronter et “digérer” la volatilité causée par ces développements sur les marchés futures. Par contre, sur le long terme, la dégradation du contexte géopolitique soutient la montée des cours à des niveaux importants.

L’or avait commencé à rebondir sur son canal de consolidation en corrigeant sa situation de survente. Aucun signal de la poursuite de ce rebond pour l’instant :

Rien de bien marqué non plus sur les taux.

Le marché obligataire ne connaît pas vraiment de détente. Il n’y a pas de “flight to safety” vers les obligations du Trésor. Les taux américains se maintiennent à des niveaux élevés depuis le nouvel épisode de tension au Moyen-Orient.

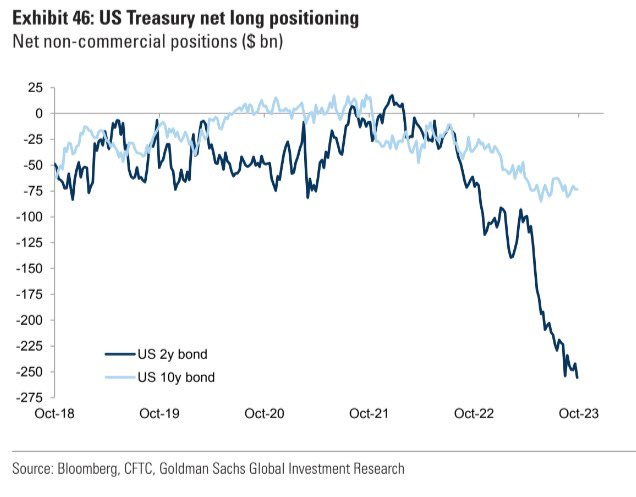

Une grande majorité d'analystes s'attend néanmoins à un reflux significatif des taux lors des prochaines semaines. Ceux qui analysent le graphique du 10 ans espèrent voir une baisse significative grâce au retournement MACD en cours :

Ce retournement des taux serait techniquement encouragé par un short squeeze massif (un nombre historique de hedge funds sont “shorts” sur le 10 ans) :

Une détente sur les taux engendrerait un rachat massif de ces positions vendeuses. Le support des 4.35% est à surveiller cette semaine.

Un récent sondage de Reuters indique que 19 économistes sur 26 pensent que nous avons passé le point haut sur les taux.

Un tiers de la dette américaine doit être refinancée au cours des 12 prochains mois. Les économistes prévoient que le niveau actuellement élevé des taux ne permettra pas cette opération et que la Fed devra certainement intervenir pour en abaisser le coût de refinancement.

Avec la reprise de l’inflation, ce type d’intervention est néanmoins difficile à envisager. Mais le temps presse, et le mur de la dette se rapproche.

En plus de la situation géopolitique, l’actualité risque d’être aussi très agitée sur la question de la dette américaine.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.