Les banques centrales américaines et européennes – la Fed et la BCE – veulent nous faire croire qu’elles sauront, le moment venu, remonter leurs taux directeurs. Lorsqu’elles jugeront que l’inflation se mettra à déraper, que la dette publique atteindra des niveaux inquiétants, que l’endettement des particuliers et des entreprises mettra en danger les banques, elles n’hésiteront pas et fermeront le robinet. Il n’y a donc aucune inquiétude à avoir, les marchés doivent se rassurer, ni les prix ni la dette ne mettront en péril la stabilité économique.

Le problème est que le passé ne plaide pas du tout en faveur de ce discours. Mais les banques centrales comptent certainement sur la mémoire de poisson rouge de la plupart des investisseurs… En effet, chaque période de "normalisation" a débouché sur une crise :

- La remontée des taux d’intérêt aux États-Unis en 1999-2000 (de 5 à plus de 6% pour le taux directeur de la Fed) a déclenché la crise boursière de 2000, notamment des valeurs technologiques. Trop endettées, les entreprises réduisent fortement leurs investissements, ce qui débouche sur la récession de 2000-2001. Durant l’année 2001, la Fed passe son taux de plus de 6% à 2%, une sacrée dégringolade.

- La hausse des taux de la Fed entre 2005 et 2007 (de 1 à 5%) provoque un retournement du marché immobilier qui fait exploser les subprimes. S’en suit une sévère récession et la Fed, en panique, fait chuter son taux de 5 à quasiment 0% durant l’année 2008.

- Sur la période 2018-2019, la Fed décide de réduire la taille de son bilan (les bons du Trésor qu’elle possède et qui arrivent à échéance ne sont pas renouvelés), mais la Bourse réagit très mal et les banques connaissent de graves problèmes de liquidité (crise du repo de septembre 2019). La Fed stoppe immédiatement cette politique.

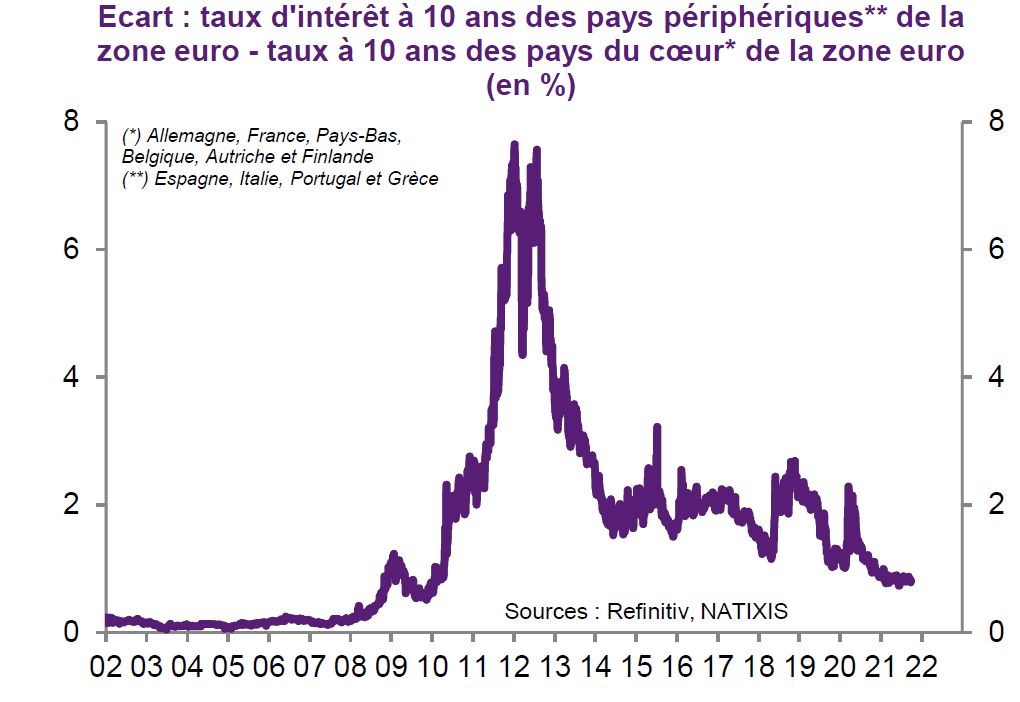

- Sur cette période, la BCE suit la politique de la Fed et adapte son taux directeur avec quelques mois de retard. La crise de la dette en 2011, qui touche la Grèce, mais aussi Chypre, l’Espagne, le Portugal, l’Irlande, l’oblige à passer ses taux sous les 1% pour parvenir à quasiment 0% en 2014.

Source : Thomas Steiner

Maintenant que la sphère financière est droguée aux taux zéro, que la dette (publique et privée) n’a cessé d’augmenter, la Fed et la BCE voudraient nous faire croire qu’elles pourront remonter leurs taux directeurs sans difficulté ! En réalité, elles devront choisir entre plusieurs scénarios de crise : inflation et remontée des taux qui provoqueront des faillites de pays et de banques, ou alors une remontée des taux avant que l’inflation ne dérape, mais au prix d’une forte récession qui mettra en péril plusieurs pays et systèmes bancaires…

La prochaine crise mettra à rude épreuve de nombreux pays fortement endettés (la France et l’Europe du Sud) et leurs systèmes bancaires. L’enjeu de la BCE sera de sauvegarder sa crédibilité en cherchant à démontrer qu’elle maîtrise la situation, sinon c’est l’euro lui-même qui sera atteint (et arrivera le spectre de l’hyperinflation). Avec le dollar monnaie de réserve et de transaction mondiale, la Fed dispose de plus de marges de manœuvre, mais toute remontée des taux se traduira par une forte récession. Et face à l’ampleur de la crise, cette remontée des taux sera temporaire. Les banques centrales n’osent pas l’avouer, mais elles essaieront juste de limiter les dégâts de la prochaine et inévitable crise…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.