Le déficit budgétaire, la France y est habituée depuis 1975, date de son premier budget dans le rouge. Depuis, il n’est jamais repassé dans le vert, pas même une seule année. Alors, pourquoi s’inquiéter ? La dette publique grossit, certes, mais "après nous le déluge" pour reprendre les mots de Madame de Pompadour !

Seulement voilà, les limites à ce laisser-aller semblent devenir de plus en plus prégnantes. C’est Bruno Le Maire lui-même qui en parle le mieux. Les 10 milliards d’euros d’économies qu’il a acté il y a dix jours ne suffisent déjà plus : "Si on ne fait pas des économies massives, on va dans le mur en klaxonnant" a-t-il alerté le 27 février.

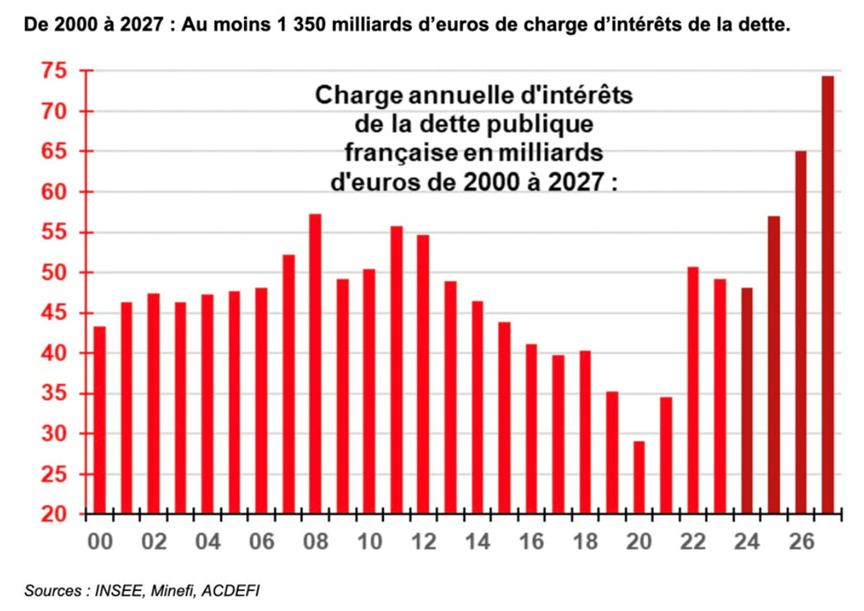

Que se passe-t-il donc ? La dette publique peut grimper, mais ce qui compte réellement pour l’État, c’est la charge annuelle d’intérêts qu’il doit décaisser. Les intérêts à payer sur la dette, il faut les sortir, c’est du concret, et cette charge est en train d’exploser avec la remontée des taux d’intérêt. Fini les temps bénis des taux zéro, qui se sont achevés en 2020 (moins de 30 milliards d’euros à payer), la charge d’intérêts sur la dette atteindra 75 milliards d’euros en 2027 selon le ministère de l’économie.

À ce niveau, la charge d’intérêts engloutit plus de 20% des recettes, rendant ainsi le retour à l’équilibre budgétaire impossible et la simple maîtrise du budget extrêmement difficile. Le dérapage devient incontrôlable. Cette réalité n’échappe pas aux agences de notation qui rendront bientôt leur verdict (le 26 avril pour Moody’s et Fitch, le 31 mai pour Standard & Poor’s). Une dégradation de la note de la France renforcerait la défiance des investisseurs, obligeant le pays à proposer des taux d’intérêt encore plus élevés pour écouler sa dette…

Les 10 milliards d’économie annoncés le 19 février (d’ailleurs assez vaguement documentés) sont déjà insuffisants, il faut donc aller beaucoup plus loin. Comment ? En diminuant quels postes ? Pour le gouvernement, tout est "prioritaire" : l’éducation, l’agriculture, l’aide à l’Ukraine, la transition écologique... ça en devient presque comique. Mais Bruno Le Maire a peut-être une idée derrière la tête : puiser dans votre épargne. En effet, le 23 février, notre ministre débordant d’activité a proposé la création d’un produit d’épargne européen : "L'argent des Européens dort au lieu de travailler" déplore-t-il. Il faut le mobiliser pour la croissance de l’économie et – c’est aussi l’idée – celle des rentrées fiscales. Un produit tellement génial que vous ne pourrez pas le refuser. On pourra même vous y inciter par quelques déductions fiscales, ou sinon directement se servir dans vos livrets bancaires (comme on le fait déjà pour financer le logement social et la dette de l’État avec le Livret A, peu de gens le savent).

Attention, ce n’est pas fini : Bruno Le Maire a également mis sur la table un projet de "garantie pour la titrisation", de façon à ce que "les titres arrêtent de peser sur le bilan des banques" et qu'elles puissent ainsi "prêter plus aux particuliers et aux entreprises". Les banques françaises ont déjà un effet de levier gigantesque (5%, 1 euro de cash pour 20 d’engagements), mais il faudrait encore l’accroître ! C’est le schéma de la crise des subprimes (qui permettaient précisément de sortir les crédits du bilan des banques pour qu’elles puissent prêter encore plus).

La ligne est tracée : diminuer les dépenses publiques dans une France au bord de l’explosion est impossible, augmenter les impôts n’est pas réaliste et freinerait le peu de croissance résiduelle. Reste à puiser dans la copieuse épargne des Français…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.