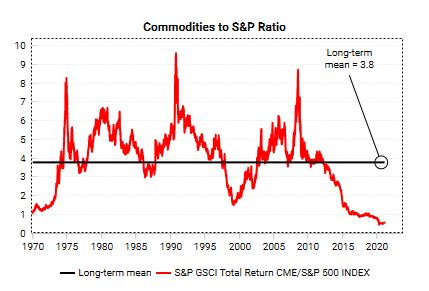

Cette semaine, l’exubérance des marchés actions et crypto commence à s’estomper, ce sont désormais les matières premières qui surperforment les marchés. Et ce mouvement s’opère à un moment ou le rapport Matières premières / Marché Actions est à un plus bas historique aux États-Unis :

Les matières premières commencent à être les seuls grands gagnants de la politique monétaire.

Mais ce ne sont pas les matières premières qui augmentent… c’est en fait la valeur de la monnaie qui baisse. Cela a bénéficié en particulier au Bitcoin, vu par de nombreux investisseurs comme une alternative face à cette dévaluation monétaire. Cela se propage aussi désormais aux matières premières.

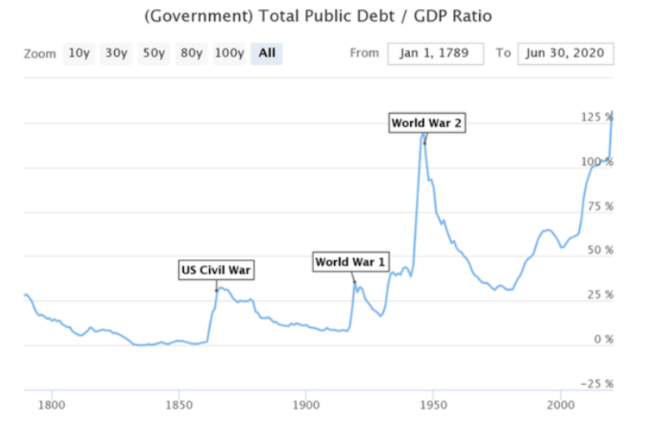

La valeur de la monnaie fiduciaire est liée au bilan des banques centrales. Plus il y a d’argent en circulation, plus la valeur de la monnaie baisse. Les bilans des banques centrales s’élevaient en 2008 à moins de 5% du PIB. Ces banques centrales détiennent aujourd’hui l’équivalent de 30% du PIB mondial, c’est plus de $13 000 milliards. Dans deux ans, ce sera plus de deux fois plus.

Les banques centrales continuent à racheter des actifs, elles n’ont pas le choix. Le marché obligataire commence à être entièrement nationalisé par les banques centrales. C’est vrai au Japon et ça commence à être vrai aussi aux États-Unis, où les institutions non-américaines n’ont acheté que 5% des US Treasuries en 2020… Les banques centrales ne sont même plus les acheteurs en dernier ressort, elles sont bientôt les acheteurs uniques !

Les banques centrales font donc face au défi que représente la monétisation d’une dette publique de plus en plus importante. Cette dette dépasse désormais 125% du PIB mondial, ce chiffre dépasse le niveau atteint lors de la deuxième guerre mondiale, et ce mouvement va s’accélérer encore en 2021.

Parmi ces matières premières qui explosent à la hausse, le Cuivre et le Nickel dépassent un plus haut depuis 2011. Le bois de construction est à un plus haut historique. Le sucre a atteint un plus haut depuis 4 ans.

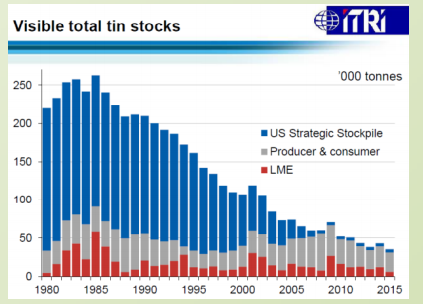

Conséquence de ce début de tendance haussière sur certains métaux, les participants des marchés stockent en toute hâte car ils anticipent des prix plus hauts.

Voici par exemple en image les stocks d’étain dans le monde :

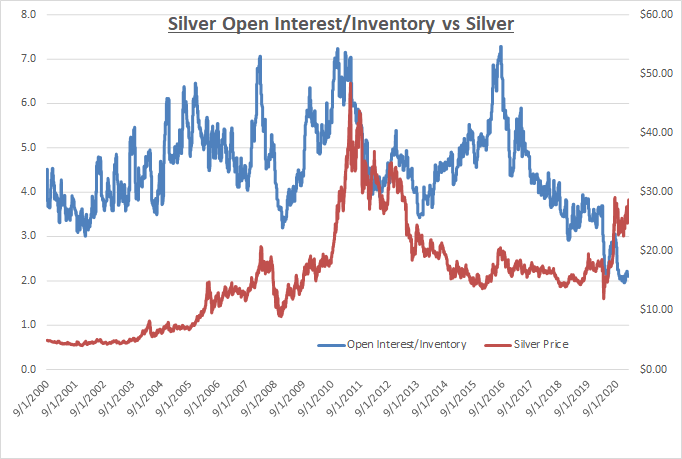

Autre métal dont les stocks diminuent dangereusement : l’Argent.

L’Argent est dans une situation toute particulière : sur le marché des futures, à quelques jours à peine de l’échéance des contrats mars, l’open Interest est encore très élevé (60 000 contrats pour seulement 3 jours de trading). Le rapport Open Interest / Stock disponible est à un plus bas historique. Si l’on regarde le graphique de cet indicateur dans le temps, ces creux ont toujours précédé par le passé des forts rebonds des cours de l’Argent :

Le mouvement Silver Squeeze, dont nous avons longuement parlé dans nos bulletins, s’est amplifié en Europe, on a même vu des campagnes d’affichage assez étonnantes avec des panneaux “SilverSqueeze” disséminés un peu partout comme ici en Belgique :

![]()

Le weekend dernier, une campagne “PSLV Challenge” a animé la communauté Reddit r/WallstreetSilver : les influenceurs du réseau promettent pour chaque nouveau “follower” de leur compte, d’acheter une action PSLV, pour augmenter leur audience et accroître encore plus la tension sur les stocks d’Argent physique. Double effet garanti de viralité et de ruée sur l’Argent ! La communauté dépasse désormais les 32 000 membres et son action commence à avoir un réel impact sur le marché physique. La fin de la semaine risque d’être très agitée sur le marché de l’Argent…

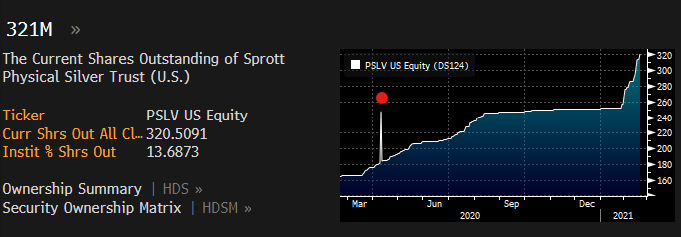

Les investisseurs vendent SLV dont le volume de titres diminue fortement….

Et ils achètent PSLV dont le nombre de titres explose à la hausse.

À noter que Eric Sprott, en charge de l’ETF PSLV de Sprott Assets Management, a encouragé cette ruée sur le tracker directement lié à l’argent : il a fait part ce weekend d’un achat de $30 millions de PSLV pour son compte personnel.

À noter que cette ruée sur l’Argent est beaucoup moins médiatisée en Europe où les stocks d’Argent restent relativement épargnés.

Cette ruée sur l’Argent physique s’accompagne aussi d’une ruée sur l’or physique. Si février a été le mois de l’Argent, mars sera celui de l’or. En effet, l’échéance du contrat avril est fin mars, et avril est un mois de livraison pour l’or sur le Comex.

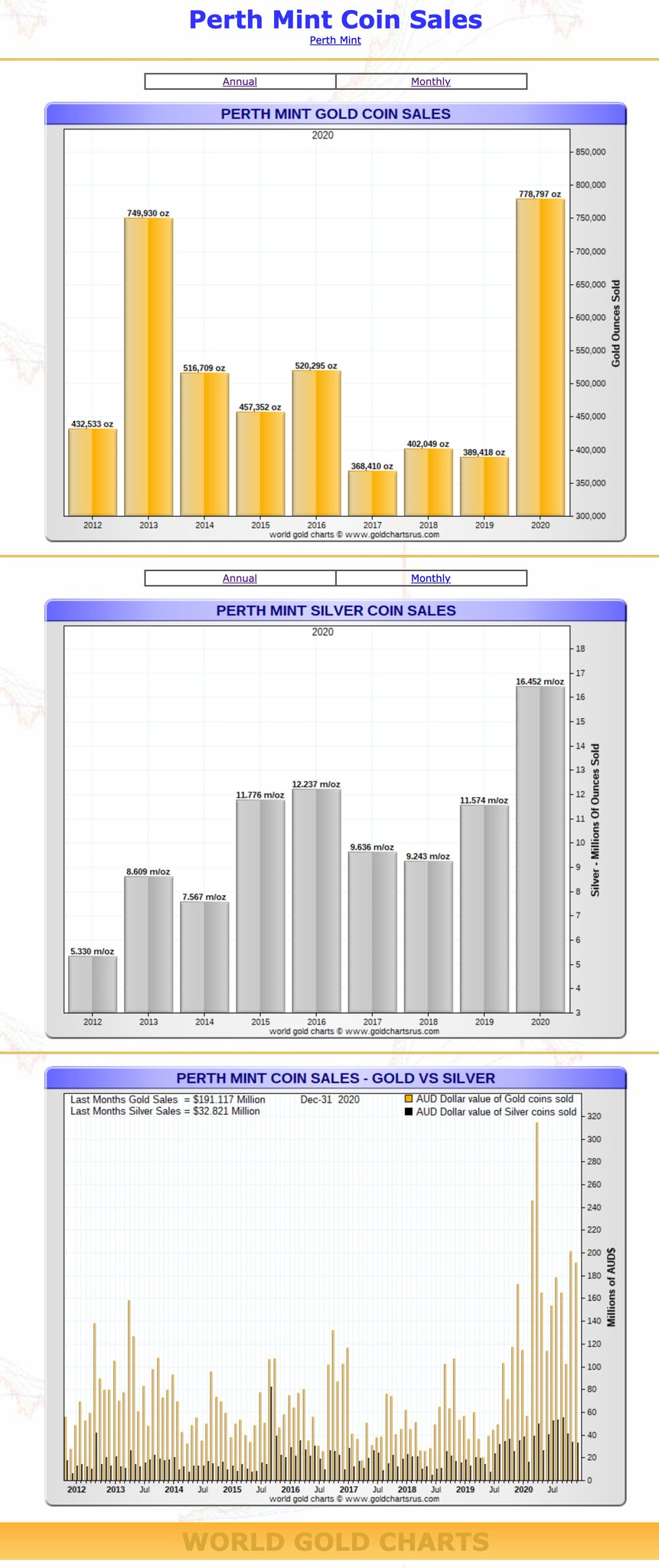

Pour illustrer cette ruée commencée depuis un an, regardons cette semaine les derniers chiffres du “Mint” australien : 2020 a été une année record, une image vaut mille explications :

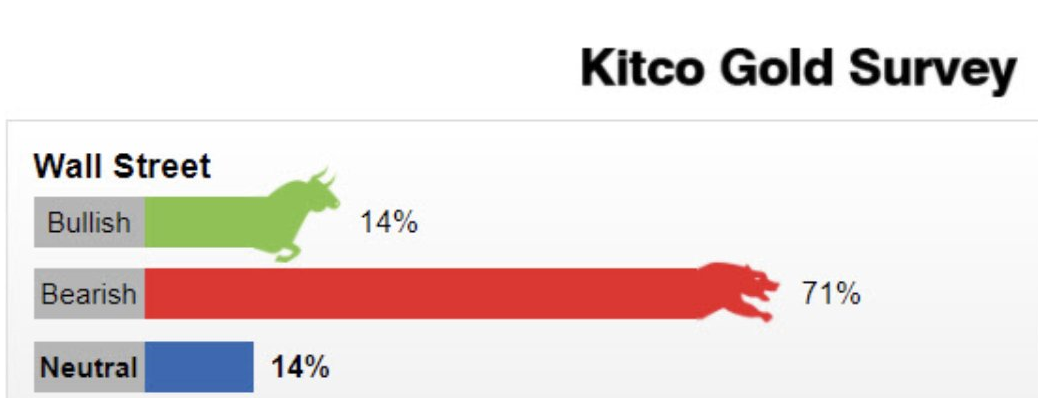

Malgré cette ruée sur l’or physique en 2020, le sentiment actuel de cette fin février sur le marché sur l’or chez les investisseurs est au plus bas et contraste fortement avec l’engouement constaté autour des titres argentifères.

Il n’y a que 14% d’avis positifs sur le secteur de l’or !

Le mouvement de désaffection sur le secteur des métaux précieux s’est amplifié cette semaine, les fonds préférant le momentum d’autres marchés…

Un des leaders du secteur Barrick Gold a même cassé son support de hausse mis en place au printemps dernier, suite à l’annonce officielle de la vente des parts de Warren Buffet dans la compagnie. Graphiquement, c’est assez… affreux :

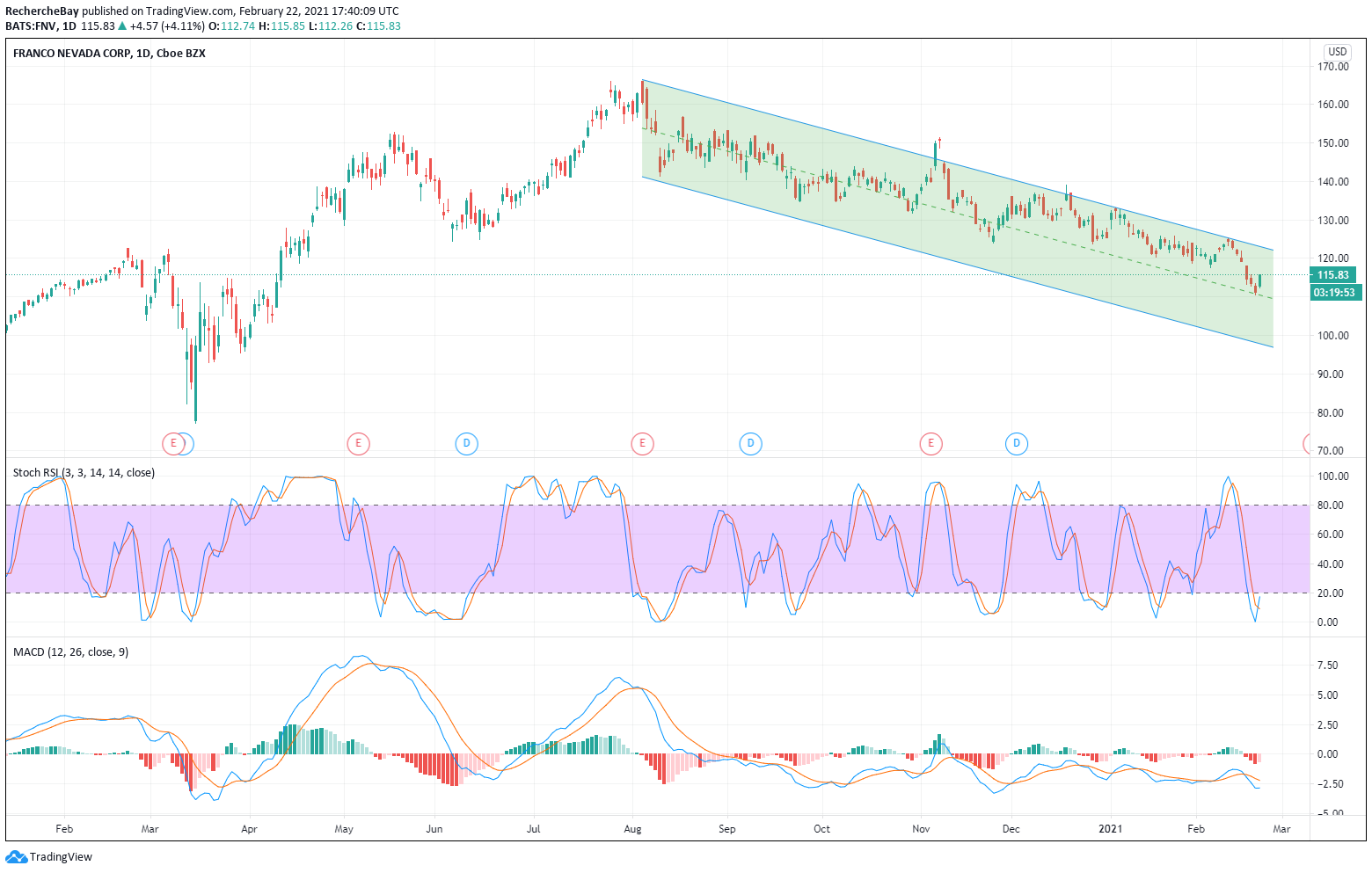

Parmi les titres les plus “massacrés”, les sociétés de royalties n’ont pas été épargnées.

Les royalties ont sous-performé depuis au moins 6 mois. Le marché est peut-être en train de nous dire que dans un tel environnement irrationnel de taux bas, le modèle classique des streams est trop cher. Franco Nevada vient ainsi de rebondir au milieu de son canal de consolidation qui n’en finit pas de tirer le titre vers le bas… Il va falloir beaucoup d’énergie pour casser ce canal …. déprimant…

Les titres or et argent sont vus comme un actif à ne détenir qu’en cas de catastrophe absolue, ils ne sont vus que comme l’ultime protection en cas de chute des marchés.

C’est un peu comme s'il fallait “rééduquer” les analystes par rapport à ce secteur. Les compagnies minières sont avant tout liées à un actif, l’or, qui agit comme protecteur de pouvoir d’achat. Investir sur ces compagnies, c’est préserver son épargne dans un contexte d’inflation monétaire. La plupart des analystes ne savent même pas que certains titres offrent des rendements annuels (yields) de plus de 3%.

Le secteur est également shorté massivement : pour ces institutions massivement vendeuses sur le secteur et qui ont accès à la planche à billets, avec de l’argent en quantité illimitée, il n’y a aucun coût de couverture de leurs appels de marges. Elles peuvent vendre à découvert à l’infini, sans se soucier de ce qui se passera avec (elles n’auront même pas à se soucier de leurs “return rates” sur ces positions).

Malgré ce momentum peu encourageant sur les graphiques des producteurs, malgré le sentiment aussi bas dans le secteur, et malgré ce barrage des hedge funds shorts sur les minières, j’ai décidé, comme mes abonnés ont pu le remarquer, de placer quelques achats sur certaines minières. Comme je l’écrivais dans mon bulletin réservé à mes abonnés du 16/02, “Les producteurs devraient accompagner le retour de l’or vers $1850, probablement très brutalement, avec un gap up”, et c’est un peu ce qu’on observe en ce début de semaine. Je persiste à penser que le marché va finir assez vite par reconnaître que ce marché est totalement oublié et qu’il possède une réelle opportunité aujourd’hui. Cela se voit assez vite quand on examine les résultats de certains poids lourds du secteur. Voici quelques exemples de titres (la plupart de ces exemples ne sont pas dans mon portefeuille, je donne ces exemples uniquement pour illustrer le fait que le secteur est massivement dévalué).

Kinross a généré plus de $1 milliard de cash flow cette année. La société est incroyablement bon marché quelle que soit l’unité rationnelle de mesure utilisée.

Newmont a augmenté ses dividendes de 38% de 40c à 55c par trimestre. Newmont génère 10% de cash flow et permet désormais un placement à un yield de 3.8%. C’est comme si la société reversait directement son cash à ses actionnaires ! J’ai attendu plus de 10 ans pour voir une minière avoir un rendement de plus de 2% et aujourd’hui Newmont tire un revenu double !

B2Gold a un yield de plus de 3%, Jaguar est aussi à 3%. Ces deux minières ont un potentiel de croissance exceptionnel.

First Magestic génère un free cash-flow de $80 millions. Si l’or atteint $2500 et l’argent $50, la compagnie génèrera $1/2 milliard de cash. Dans cette optique, le prix de l’action possède une cible minimale de $55 pour le même rapport Free Cash Flow/ value qu’aujourd’hui.

J’ai décidé d’investir à nouveau dans le secteur car certains indicateurs se sont remis au vert, malgré le vent contraire qui a soufflé toute la semaine dernière. Je persiste à penser que le mouvement actuel est un “run stop” classique de capitulation avant l’inversion de tendance. L’un des indicateurs que j’utilise est HGD, qui reproduit à l’inverse les performances des sociétés minières cotées à Toronto. Lorsque les minières baissent HGD monte et inversement. Ceux qui ont acheté HGD au top des minières au mois d’août dernier ont ainsi doublé leur investissement. Mais regardez attentivement le retournement en cours de HGD : il se déroule en ce moment au niveau du support de la tendance haussière, et se produit aussi sur la dernière jambe haussière de la figure harmonique Gartley, à un moment où la stochastique RSI se retourne à la baisse et où la MACD est en train de s’aplatir, dessinant ainsi une divergence baissière sur ce dernier top :

Les juniors argentifères de leur côté continuent à surperformer les producteurs, elles surperforment aussi l’ensemble du marché. Cela se remarque sur le graphique SILJ/SPX500. Le trend baissier a été cassé en juillet 2020, puis ce breakout a été testé à plusieurs reprises, le croisement MACD indique que le dernier test du canal est sans doute le dernier.

Les achats à bon compte dans ce secteur junior vont sans doute reprendre très prochainement.

En attendant, l’action se déroulera cette fin de semaine sur l’Argent, l’arrivée de l’échéance du contrat mars risque de provoquer pas mal de turbulences sur le marché des futures.

Je vous souhaite donc un beau spectacle et une bonne fin de semaine.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.