Commençons ce nouveau bulletin avec quelques points d’analyse graphique sur le marché des minières or et argent que nous suivons régulièrement dans ces articles.

La plupart des analystes du secteur des minières annoncent une correction du secteur qui coïnciderait avec la poursuite de la correction générale des marchés. Si le niveau des 28 $ sur GDX avait été percé, le support de consolidation aurait ainsi été transpercé et la cible de la figure harmonique dessiné en décembre dernier aurait été atteinte début février vers 26 $. Inutile de dire que si ce scénario se précise, ce sera un excellent point d’entrée pour constituer un portefeuille de minières.

Il y a un problème dans ce scénario : l’indice des minières par rapport à l’or est sur son support baissier et n’a pas cassé ce support depuis le début de la crise sanitaire.

Les minières corrigent, certes, comme l’ensemble du marché mais cette correction est limitée pour le moment par rapport à la relative résistance de l’or.

Ce support est en tout cas très solide et résiste depuis fin 2021 sur une configuration divergence haussière.

Essayons alors de prendre un peu de recul en considérant d’autres indicateurs.

Depuis 2016, on l’a rappelé dans ces bulletins à de nombreuses reprises, l’indice des minières est directement corrélé au spot argent. Le ratio GDX/SILVER oscille dans un canal étroit, bloqué par un algorithme de trading qui contrôle l’ensemble de secteur des minières ! C’est le “caping” sur l’argent qui empêche les minières de décoller ! Quel est le rapport entre les deux instruments ? Aucun ! Mais nous sommes bien obligés d’admettre la puissance de cet algo sur la détermination des prix de nos chères compagnies minières…

L’observation des cours de l’argent devient très utile pour prévoir la suite.

Et quand on regarde les variations des cours de l'argent par rapport aux autres matières premières, on remarque que la dégringolade du rapport SILVER/CRB est en train de se terminer (CRB est un indice large “commodities”). Depuis 2006, l’argent surperforme globalement les autres matières premières et nous venons d’atteindre le bas du canal haussier.

De deux choses l’une : soit l’inflation actuelle se calme un peu et la prochaine correction des matières premières affectera moins l’argent physique. Soit la pression haussière sur les matières premières continue et l’argent est sur le point de s’envoler.

Et si la corrélation minières / argent se vérifie à nouveau, les minières devraient surperformer le SP500 dans les prochaines semaines.

Qu’est-ce qui pourrait soutenir ce scénario ?

Le dollar est la clé de toute étude graphique qui concerne les matières premières. Nous verrons dans les tous prochains jours si nous quittons définitivement la tendance haussière entamée il y a un an sur le billet vert.

Les prochains jours sont décisifs sur le niveau du billet vert. Pour ne pas dessiner ce qui serait un flag baissier, l’indice DXY doit rebondir maintenant et de manière violente pour casser le seuil de 97.

Le marché est en train de tester la crédibilité des autorités monétaires américaines.

Alors que la réduction des achats d’actifs a été annoncé dès novembre, l’extension du bilan de la Fed continue lentement mais sûrement et ce bilan approche désormais les 9 000 milliards $.

Le bilan de la #Fed atteint 8,788.3 Mds$. La taille du bilan de la Fed représente désormais 37,9% du PIB des États-Unis, vs 82% pour la #BCE, et 135% pour la #BoJ pic.twitter.com/5p0VTwVFDt

— OR.FR (@Or_fr_) January 14, 2022

La fin du quantitative easing est officiellement annoncée pour la semaine prochaine. Le marché s’attend désormais à 4 hausses de taux cette année. Mais pour le moment, cette politique monétaire continue de soutenir la hausse des matières premières.

Cette semaine, le nickel s’envole à un plus haut historique. Le prix du nickel a été multiplié par 2 depuis mars 2020.

La hausse concerne aussi à nouveau le charbon et l’aluminium. Le pétrole est à un plus haut de 5 ans. Les prix de l’essence sont à un plus haut historique en France...

L’étain s’envole à nouveau vers des plus hauts historiques :

Le bois de construction, qui était censé annoncer la fin de l’inflation avec un net reflux de son prix cet automne, repart vers des plus hauts historiques :

D’autre part, la crise énergétique en Europe commence à avoir des conséquences directes sur l’activité manufacturière.

L’industriel Dunkirk a décidé de diminuer sa production de -15% en raison de la hausse des prix de l’énergie, réduisant d’autant plus l’offre mondiale d’aluminium et alimentant à son tour la hausse de prix d’un matériau essentiel à l’industrie européenne.

Autre indicateur à surveiller pour un possible reflux de l’inflation : l’engorgement de la chaîne de production. Là aussi, les choses ne s’arrangent pas. Les cargos en attente devant les ports californiens ont désormais l’obligation de jeter l’ancre beaucoup plus loin. La congestion à moins de 64 kilomètres se répercute désormais à des distances plus lointaines…

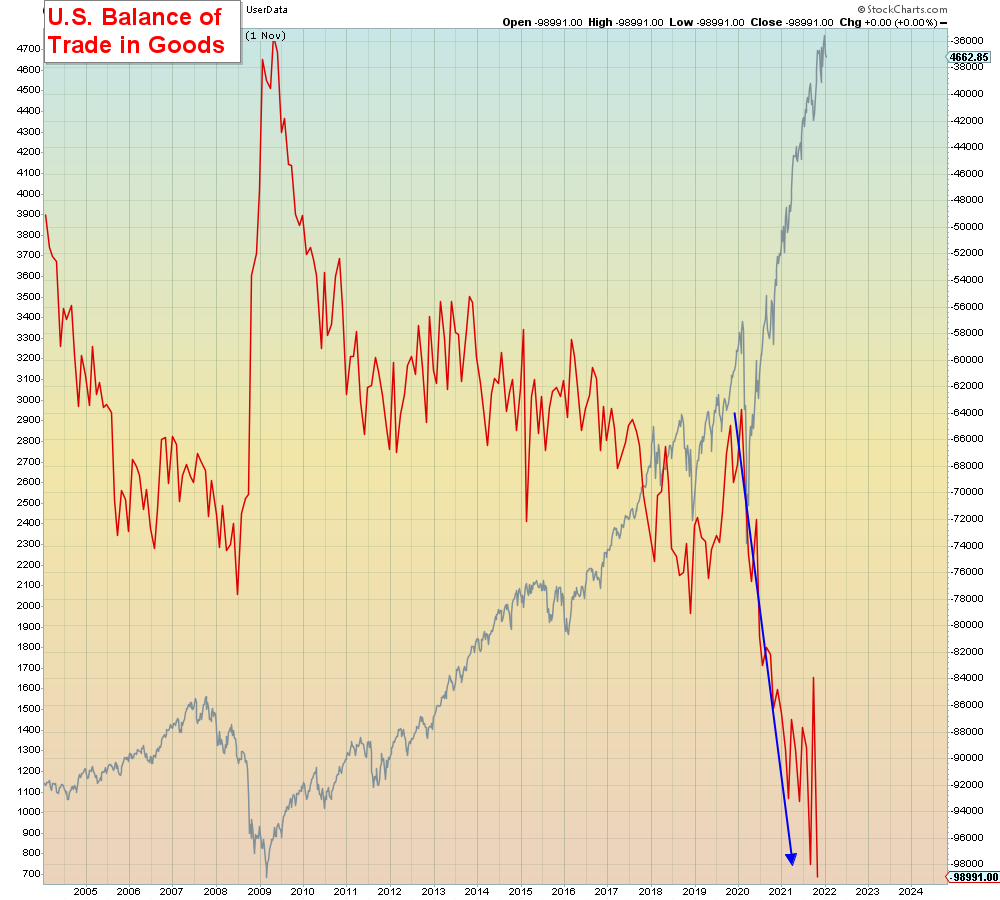

Le véritable problème est que les ports californiens sont encombrés de containers vides, et ils manquent d’espace pour les stocker. Il y a un différentiel énorme entre ce qui rentre et ce qui sort !

La balance du commerce des biens aux États-Unis illustre parfaitement ce différentiel. Depuis le début de la crise sanitaire, cette différence de flux s’est accélérée posant un problème logistique insurmontable dans les ports californiens.

De plus, la situation sanitaire impose des difficultés logistiques croissantes partout dans le monde. La grève contre le pass vaccinal des camionneurs au Canada risque de plonger le pays dans une crise sans précédent. En Chine, la situation sanitaire devient incontrôlable et la politique de confinement strict est en train de paralyser davantage l’appareil de production.

De manière pratique, il n’est pas possible de prévoir quand et comment ces problèmes de congestion seront résolus. La hausse des prix qui en découle n’est pas près de s’arrêter. Cette situation inextricable a forcé la Fed à changer radicalement sur l’inflation. L’économiste Dr Daniel Lacalle résume parfaitement l’évolution du discours de la Fed ces derniers mois :

Inflation... and how central banks see it.#Fed #inflation pic.twitter.com/NDDZrJ8dwY

— Daniel Lacalle (@dlacalle_IA) January 13, 2022

Il a fallu que les économistes de la Fed, coincés derrière leurs écrans, se confrontent à la réalité d’une panne logistique sur le terrain pour réaliser qu’aucun algo de leurs savantes équipes n’arriverait à débloquer “physiquement” les ports californiens et les problèmes logistiques sur le terrain.

Et si ces mêmes économistes étaient incapables désormais, même en relevant les taux, de résoudre cette équation inédite qui apparait de plus en plus insoluble ?

On ne peut pas, en un claquement de doigts, rééquilibrer un système qui repose sur l’externalisation des centres de productions en faisant redescendre l’inflation tout en préservant la demande !

Est-ce qu’un relèvement des taux sera désormais suffisant pour corriger le problème actuel de la chaîne de production mondiale ?

Pour le moment, la simple menace de relèvement des taux a pour seul effet de ralentir l’activité économique. Le sondage de l’Empire State Manufacturing commence même à chiffrer le début d’une récession aux États-Unis. Le risque est désormais de voir s’installer une stagflation sévère aux États-Unis…

Quel est le véritable pouvoir des autorités monétaires face à cette situation ?

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.