Non, TARGET2 n’est pas un jeu vidéo. Le terme n’est jamais cité dans les médias, alors que c’est pourtant le point de fragilité crucial de l’euro. Une note de la Direction générale du Trésor ("Les déséquilibres TARGET2 en zone euro") tente de désamorcer maladroitement ce risque. Analysons-la de près.

L’euro est une monnaie tout à fait particulière, parce que sa création n’a pas entraîné la disparition des banques centrales des pays membres : on se retrouve donc avec UNE monnaie gérée par PLUSIEURS banque centrales ! Ces banques centrales nationales sont actionnaires de la Banque centrale européenne (BCE), qui détermine la politique monétaire, mais elles existent encore, il faut donc régler leurs échanges monétaires, et cela se fait à travers TARGET2. Cela ne se voit nulle part ailleurs, ainsi on ne dit pas que le dollar est la "monnaie unique" des États-Unis.

De cette organisation complexe dépend "l’unicité de la monnaie", nous avons ainsi affaire, comme le dit cette note, à "une union monétaire décentralisée (i.e. dont les banques centrales constitutives gardent des bilans séparés) qui permet de conserver l'unicité de la monnaie, c'est-à-dire que l'euro conserve la même valeur dans l'ensemble des pays de la zone euro."

Avant la crise de 2008, il n’y avait aucun déséquilibre entre les différentes banques centrales de l’Union européenne. Les excédents commerciaux allemands étaient recyclés auprès des banques italiennes, par exemple :

"Avant 2008, les soldes TARGET2 étaient quasiment nuls […]. Durant cette période, les déséquilibres courants entre pays de la zone euro étaient compensés par des transferts de liquidité entre banques qui équilibraient les soldes TARGET2. À titre d'exemple, les excédents de liquidité des banques allemandes provenant de l'excédent courant allemand pouvaient être prêtés aux banques italiennes ou espagnoles en besoin de liquidité. Ces flux contraires permettaient d'équilibrer ainsi les soldes TARGET2 malgré des déséquilibres extérieurs importants."

Mais tout change au moment de la crise des subprimes et de la crise grecque de 2011-2012. La confiance des banques allemandes envers les banques italiennes s’effondre littéralement, elles gardent leurs liquidités excédentaires plutôt que de les prêter aux banques des pays du Sud, de peur de ne pas pouvoir retrouver cet argent. Pire, les dépôts des épargnants italiens et espagnols vont se mettre à l’abri dans les pays sûrs, accroissant d’autant les déséquilibres :

"À la suite de la crise financière de 2008 et de la crise des dettes souveraines en 2012, les soldes TARGET2 ont fortement augmenté sous l'effet de tensions sur le marché interbancaire et de la fuite de dépôts de pays "périphériques" (Italie, Grèce, Espagne, Portugal, Irlande) vers des pays "cœur" (Allemagne, Pays Bas, Luxembourg)."

C’est la Banque centrale européenne qui doit prendre le relais et financer les banques des pays du Sud, qui serait sans elle en panne de liquidité, et donc en faillite. En outre, la politique de rachat des dettes souveraines par la BCE (les "QE", la "planche à billets") accroît ces déséquilibres. En effet, les fonds ayant été virés dans les pays du cœur de l’Europe, les contreparties s’y trouvent aussi :

"Environ 80% des achats sont effectués avec des contreparties non-résidentes, et 50% des achats totaux proviennent de contreparties hors zone euro, concentrées majoritairement au Royaume-Uni. La plupart de ces contreparties non-résidentes passent par des filiales implantées en Allemagne ou aux Pays-Bas pour accéder au système de transfert TARGET2, ce qui engendre des flux financiers transfrontaliers déséquilibrés au sein de la zone euro, qui se répercutent sur le compte central TARGET2 et les bilans des banques centrales nationales."

Comme le précise la Direction du Trésor, TARGET2 est un "maillon essentiel de la bonne circulation de la liquidité au sein du système bancaire européen et donc de l'intégration financière au sein de l'UE."

Or, ça ne va pas bien du tout puisque l’on constate "un tarissement persistant du financement interbancaire transfrontalier en zone euro […] l’excédent de liquidité est resté concentré dans les pays "cœur" de la zone euro."

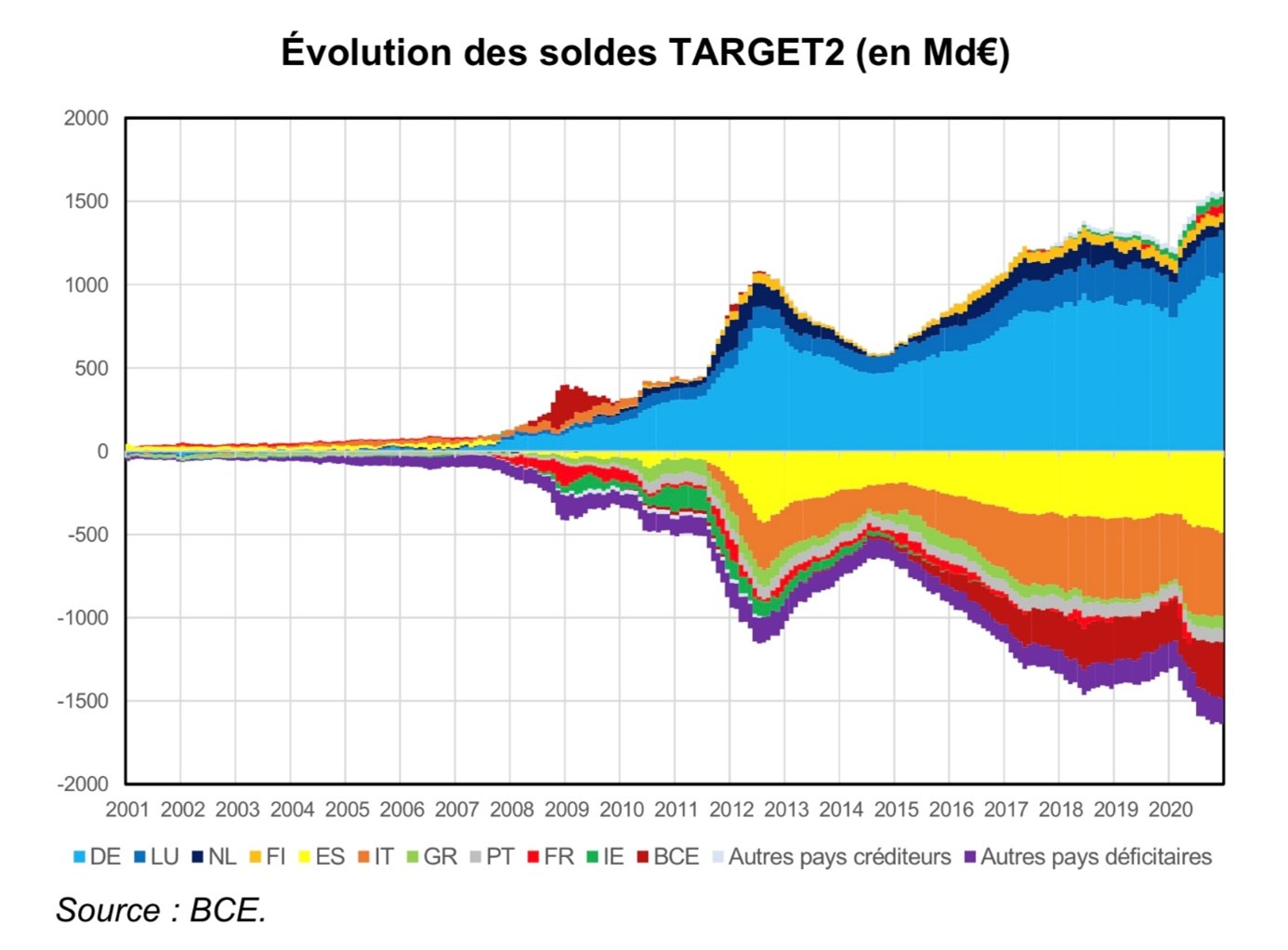

Le résultat de ces déséquilibres, le voici :

On peut aussi consulter cette page qui permet de télécharger les données chiffrées.

La banque centrale allemande, la Bundesbank, est créditrice d’environ 1.100 milliards d’euros (soit environ 32% du PIB de l’Allemagne), tandis que l’Italie et l’Espagne sont débiteurs d’environ 500 milliards d’euros chacun. L’Allemagne ne fait pas que concentrer l’industrie européenne, elle capte aussi les fonds, l’épargne européenne.

Et après ? Ces déséquilibres ne risquent-ils pas de déboucher sur une crise de l’euro lui-même ? Pas d’inquiétude affirme la Direction générale du Trésor, qui nous sort un couplet d’un optimisme béat :

"Ces déséquilibres ont vocation à se résorber, à terme, avec la normalisation de la politique monétaire de la BCE, et l'harmonisation des secteurs bancaire et financier de la zone euro afin de stimuler les échanges interbancaires transfrontaliers, qui permettra à la BCE de se réduire progressivement son rôle d'intermédiation du secteur bancaire. Ceci nécessitera cependant l'approfondissement de l'Union économique et monétaire, notamment via l'Union bancaire et l'Union des marchés de capitaux."

Le système est bancal par construction, mais tout va s’arranger, ne vous inquiétez pas… à condition de renforcer la mainmise des pays du cœur de l’Europe sur ceux du Sud. Cela passe par "l’union des marchés de capitaux", c’est-à-dire que les Allemands achètent des produits d’épargne italiens et espagnols, et par "l’Union bancaire", concrètement que les banques allemandes fusionnent avec les banques italiennes et espagnoles. Et tout va rentrer dans l’ordre.

Comment croire en un tel scénario ? Les taux zéro font que les produits d’épargne italiens et espagnols n’ont aucun avantage par rapport à leurs homologues allemands, et les banques allemandes (Deutsche Bank, Commerzbank) sont tellement mal en point qu’elles n’ont absolument pas les moyens, ni l’envie, d’acquérir des établissement italiens et espagnols, eux aussi en mauvaise posture. Nous sommes désolés de démentir la Direction du Trésor, mais rien n’annonce une quelconque amélioration de la balance TARGET2, au contraire. C’est donc l’euro lui-même qui se trouve menacé par ces déséquilibres croissants qui font affluer la richesse (industrielle et financière) vers le cœur de l’Europe, au détriment de la périphérie.

À peu près à l’équilibre dans TARGET2, la France pourrait basculer dans les nations débitrices du fait qu’elle souffre bien plus que l’Allemagne de la crise du Covid. Nous verrons bien. Mais cet écart croissant des balances entre les banques centrales de l’Union européenne traduit un affaiblissement des systèmes bancaires des pays périphériques, et il pourrait un jour remettre en cause "l’unicité de la monnaie".

Que pourrait-il se passer ? Ces déséquilibres croissants obligeront la BCE à apporter toujours plus de liquidités aux banques des pays du Sud, c’est donc l’inflation qui menace. Et si l’Allemagne se rebiffe face à cette perspective, forçant la BCE à fermer le robinet, la détérioration de la situation des systèmes bancaires italien et espagnol fera que sa créance (1.100 milliards d’euros aujourd’hui) perdra toute valeur (la Bundesbank en faillite !). "L’unicité de la monnaie" sera donc remise en cause soit par l’inflation, soit parce que l’Allemagne acceptera sa déconstruction (un euro-lire, un euro-peseta) car elle voudra sortir de ce guêpier. Nous faisons le pari de l’inflation, qui commence d’ailleurs à venir…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.