Dans une récente interview sur la chaîne de Daniela Cambone-Taub, Mitch Vexler, promoteur immobilier devenu lanceur d’alerte, a détaillé ce qu’il considère comme une véritable bombe à retardement au cœur du système financier américain : la manière dont les taxes foncières alimentent le financement des écoles publiques et les school bonds.

Aux États-Unis, une grande partie du financement des écoles repose sur les taxes foncières locales. Chaque district scolaire fixe un budget, puis ajuste le taux de taxation pour le couvrir. Ces recettes servent aussi à émettre des obligations, les school bonds, qui financent la construction de bâtiments scolaires, de stades ou d’équipements. Le problème, selon Vexler, c’est que depuis plusieurs années, les évaluations immobilières ont été artificiellement gonflées, bien au-delà de l’inflation réelle. Résultat : les propriétaires paient des impôts de plus en plus lourds, alors que la valeur “réelle” de leur maison n’a pas suivi cette progression.

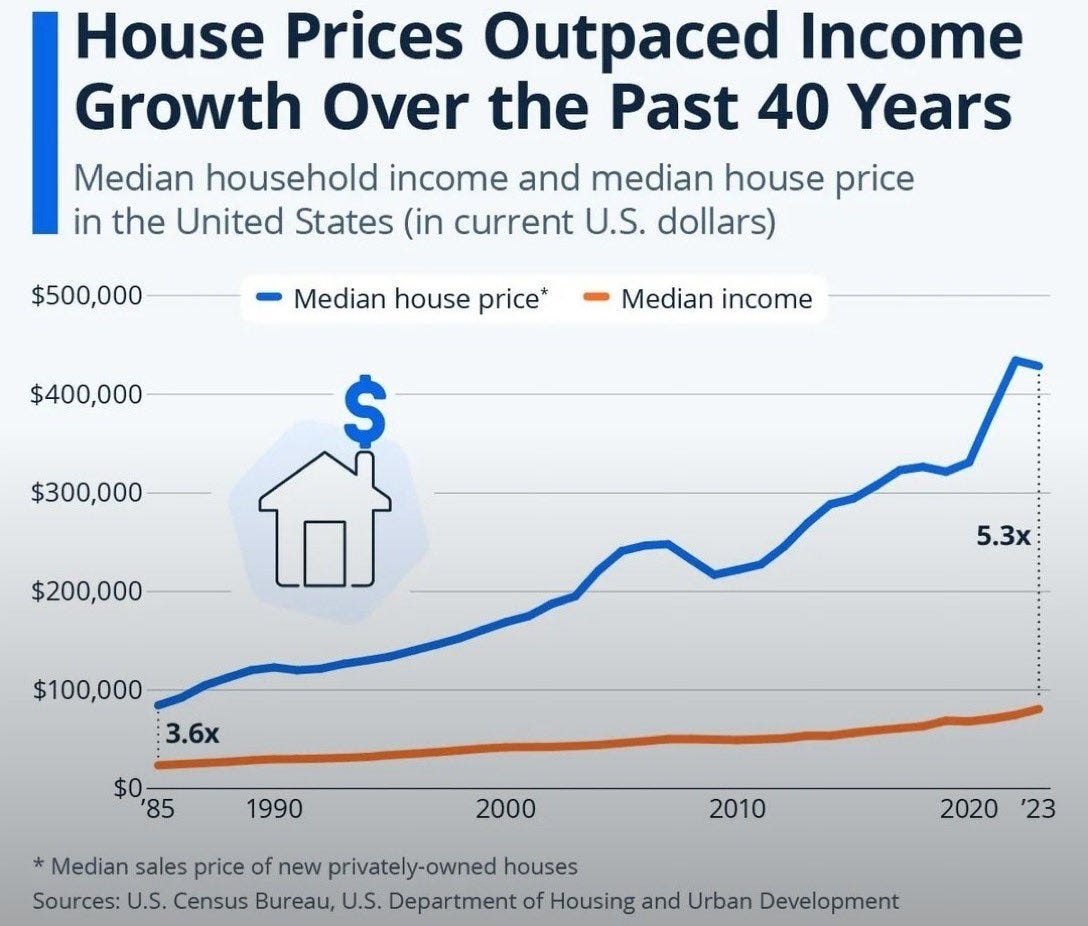

En 1985, une maison neuve coûtait environ 3,6 fois le revenu médian d’un ménage, contre plus de 5,3 fois aujourd’hui. Cet écart traduit une déconnexion majeure entre l’évolution des revenus (quasi stagnants) et celle des prix immobiliers (multipliés par plus de 4).

Cette hausse reflète moins une création de valeur réelle qu’un effet bullesque, alimenté par des décennies de taux d’intérêt artificiellement bas. Les contribuables se retrouvent ainsi taxés sur des valorisations gonflées, totalement déconnectées de leur capacité financière. Ce mécanisme entretient un sentiment d’injustice et renforce l’idée d’une fraude structurelle : le système fiscal capture des plus-values nominales qui ne correspondent pas à une progression du pouvoir d’achat.

Or, avec la dynamique démographique désormais défavorable dans la plupart des pays développés, cette bulle est appelée à se dégonfler. Lorsque les prix immobiliers reflueront, les recettes fiscales locales s’effondreront mécaniquement, mettant en péril le financement des school bonds et accentuant les fragilités du marché obligataire municipal.

Ces impôts exagérés ont permis d’émettre toujours plus de dettes, non pas pour financer de nouveaux projets, mais souvent pour rembourser d’anciennes dettes. On entre alors dans une logique de schéma Ponzi : on fait tourner le système avec toujours plus de dettes et de taxes, mais sans jamais régler le problème de fond. Vexler estime que la portion “frauduleuse” ou insoutenable de cette dette atteint désormais plus de 5 000 milliards $ au niveau national, un chiffre colossal qui dépasse l’ampleur de nombreuses crises passées.

Jusqu’ici, ce système tenait parce que les contribuables continuaient à payer leurs taxes, même en râlant. Mais on observe désormais un basculement psychologique : de plus en plus d’Américains considèrent qu’ils n’ont plus aucun intérêt à payer leurs taxes foncières, puisqu’ils savent que le système est condamné à s’effondrer tôt ou tard. C’est là que le risque devient explosif. Comme dans tout schéma Ponzi, tant que les participants continuent à jouer le jeu, l’illusion perdure. Mais si un nombre croissant de foyers arrêtent de payer en même temps, le système implose immédiatement. Les recettes des districts scolaires chutent, les school bonds ne peuvent plus être honorés, et la chaîne de confiance se brise.

En 2008, la crise est partie des prêts hypothécaires non remboursés. Quand les ménages ne payaient plus leurs mensualités, les banques saisissaient rapidement les maisons et revendaient les biens, ce qui a accéléré la déflagration. La situation actuelle est différente. Le défaut ne viendrait pas des prêts, mais des impôts locaux. Or, les procédures pour récupérer une maison en cas de non-paiement des taxes sont beaucoup plus longues et complexes : il faut plusieurs mois, voire plusieurs années, avant qu’une saisie fiscale aboutisse. Cela crée un délai de latence : la crise mettrait plus de temps à apparaître dans les chiffres, mais elle rongerait la confiance beaucoup plus profondément. Surtout, l’ampleur est encore plus grande que celle des subprimes. Les school bonds et, plus largement, les obligations municipales adossées aux taxes foncières représentent un encours colossal, supérieur à celui de la dette hypothécaire qui avait explosé en 2008. La comparaison est saisissante : en 2008, la crise est partie d’un compartiment du crédit considéré comme fragile – les subprimes – dont les risques étaient connus mais sous-estimés. Cette fois-ci, le risque se concentre sur un segment perçu comme exemplaire de stabilité.

Les obligations municipales sont en effet réputées être parmi les actifs les plus sûrs du marché obligataire américain. Elles sont très largement détenues, non seulement par des fonds spécialisés, mais aussi par des caisses de retraite, des compagnies d’assurance et une multitude d’investisseurs particuliers. Leur attrait repose sur deux arguments forts : d’une part, leur fiscalité avantageuse, puisqu’elles sont exonérées d’impôt fédéral et souvent d’impôts locaux ; d’autre part, l’idée que les collectivités locales, soutenues par l’État, ne feront jamais défaut, puisque leurs revenus sont adossés à l’impôt foncier, un flux régulier et contraignant pour les propriétaires.

C’est précisément cette réputation de solidité qui rend le risque actuel si dangereux. Tout le monde en détient, directement ou indirectement. Ces titres sont intégrés dans des portefeuilles d’épargne, dans les réserves des assureurs, dans les fonds de pension et même dans les bilans bancaires. Ils constituent une sorte de socle obligataire, supposé stable et prévisible, sur lequel repose une large partie du système financier américain.

Si la perception venait à changer et si les contribuables refusaient de continuer à payer leurs taxes foncières, c’est tout l’édifice qui vacillerait. Le risque ne se limite plus à un compartiment périphérique du marché, comme ce fut le cas avec les subprimes, mais touche directement un actif considéré comme central et universellement sûr. C’est cette différence d’échelle et de nature qui fait craindre un choc bien plus profond que celui de 2008.

Si le mouvement de refus de paiement s’amplifie, voici ce qui pourrait se passer : Les districts scolaires voient leurs recettes chuter et se retrouvent incapables de payer les intérêts des school bonds. Les munis perdent leur réputation d’actifs sûrs, ce qui déclenche des ventes massives. Les banques et fonds de pension, gros détenteurs de ces titres, enregistrent des pertes considérables. Comme ces obligations servent souvent de collatéral dans les transactions interbancaires, leur dépréciation provoque un assèchement de la liquidité. Les banques américaines les plus exposées font face à une crise de confiance, qui peut rapidement se transformer en crise bancaire. La Fed est forcée d’intervenir pour racheter ces titres et injecter des liquidités, au risque de provoquer une nouvelle vague de création monétaire massive et de miner encore la confiance dans le dollar.

La différence fondamentale avec 2008, c’est que cette crise ne viendrait pas du système bancaire en premier lieu, mais des citoyens eux-mêmes. Elle prendrait racine dans le refus de millions de contribuables de financer un système qu’ils jugent frauduleux ou insoutenable. Cela en fait une crise sociale, politique et financière à la fois. Comme le souligne Vexler, deux chemins sont possibles : un “controlled demolition”, c’est-à-dire une restructuration ordonnée avec intervention des autorités monétaires, ou un “straight demolition”, un effondrement brutal et incontrôlé, qui plongerait les marchés obligataires et bancaires dans un chaos bien plus grave que celui de 2008.

Ce risque latent sur le marché des obligations municipales américaines n’arrive pas dans un vide, mais dans un contexte où le marché obligataire mondial est déjà sous une pression extrême. La confiance dans la dette publique est fragilisée partout, et l’apparition d’un nouveau foyer de vulnérabilité sur un compartiment réputé sans risque ne fait qu’aggraver la situation.

Au Japon, les rendements atteignent des records sur l’ensemble de la courbe des taux, à des niveaux jamais vus depuis plusieurs décennies :

Cette poussée traduit l’essoufflement d’un modèle monétaire où la Banque du Japon, longtemps pilier du soutien mondial via sa politique de taux ultra-négatifs et de rachats massifs d’actifs, n’arrive plus à contenir la défiance. Pendant des décennies, le Japon a offert aux marchés une source inépuisable de liquidité bon marché grâce au yen carry trade : les investisseurs empruntaient en yen à des taux proches de zéro pour réallouer ce capital vers des actifs plus rémunérateurs, qu’il s’agisse d’actions américaines, d’obligations européennes ou de marchés émergents.

Or, avec la remontée brutale des rendements sur toute la courbe japonaise, ce mécanisme s’essouffle. Le 10 ans et même le 30 ans japonais atteignent des niveaux inédits depuis des décennies, signe que la BoJ perd progressivement la main. Si les taux japonais poursuivent leur ascension, le risque est celui d’une inversion violente du carry trade : les capitaux rapatriés vers le Japon pour couvrir des pertes de change ou sécuriser des positions déclencheraient des ventes massives sur les marchés mondiaux, à commencer par les obligations américaines et européennes.

Un tel retournement aurait un effet domino. Le financement mondial, dopé depuis des années par ce différentiel de taux artificiellement maintenu, se retrouverait brutalement fragilisé. Les spreads obligataires s’écarteraient, les devises émergentes plongeraient et même Wall Street verrait ses valorisations mises sous pression par ce reflux de liquidité. Autrement dit, ce qui se joue au Japon n’est pas une simple anomalie locale : c’est une fissure dans l’un des piliers discrets de la finance mondiale.

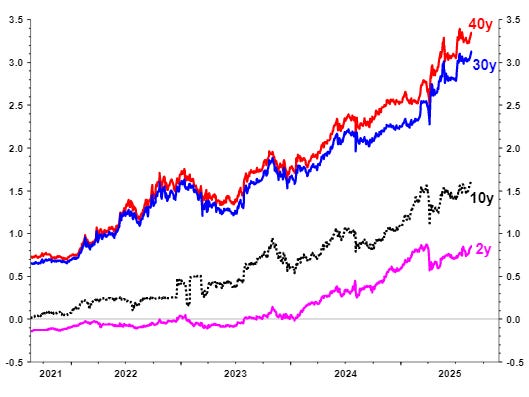

En Allemagne, les emprunts d’État à 30 ans reviennent à des rendements comparables à ceux observés lors de la crise de la dette souveraine européenne. Le Bund, jadis refuge incontesté, n’échappe plus aux secousses, signe que même le socle de la zone euro est remis en question.

La France, de son côté, voit ses OAT à 30 ans se tendre à des niveaux qui rappellent le début de la crise financière mondiale. Pour un pays du “cœur” de la zone euro, ce glissement est inédit et lourd de symboles : il place la France sur la trajectoire d’un émetteur périphérique, avec une prime de risque désormais comparable à celle de l’Italie. Le 10 ans continue son ascension de manière inexorable cette semaine :

Au Royaume-Uni, les Gilts à 30 ans atteignent leurs plus hauts rendements depuis les années 1990. Après la crise de confiance de 2022, où le marché avait brutalement sanctionné la politique budgétaire, la remontée des taux longs confirme que la fragilité persiste.

À tout cela s’ajoute une divergence croissante entre les grandes banques centrales. La Fed, la BCE et la BoJ ne sont plus alignées. Leurs politiques monétaires suivent des trajectoires contradictoires : resserrement américain, hésitations européennes, accommodement japonais. Cette déconnexion crée un climat instable qui évoque, pour certains observateurs, les déséquilibres des années 1920, à la veille de la grande crise de 1929.

Dans un tel environnement, l’émergence d’un risque systémique sur les school bonds et, plus largement, sur les obligations municipales américaines apparaît comme une pièce de plus dans un puzzle déjà inquiétant. Elle accentue le sentiment que les piliers du système obligataire mondial vacillent tous en même temps.

Un choc sur les obligations municipales américaines ne resterait pas local ; il se grefferait sur des marchés mondiaux déjà fragilisés et activerait plusieurs canaux de contagion :

- La première transmission passe par la liquidité. Les school bonds et, plus largement, les munis sont largement détenus par des fonds ouverts et des assureurs. Une vague de défauts ou même une crise de confiance déclencherait des rachats massifs dans des fonds peu liquides, forçant des ventes “au marché” avec des décotes importantes. Les ETF municipaux se mettraient à traiter à escompte sur la valeur des portefeuilles, accentuant la panique. Les assureurs et fonds de pension, gros détenteurs de munis, enregistreraient des pertes de valeur et devraient réduire le risque ailleurs, vendant des Treasuries, des MBS ou de la dette européenne : c’est l’effet boule de neige.

- Le deuxième canal est le collatéral. Une baisse marquée des prix des munis et une hausse des haircuts en repo réduisent la capacité de financement de nombreuses institutions. Aux États-Unis, des banques régionales — déjà fragilisées par des pertes latentes sur les portefeuilles HTM/AFS — verraient leur capital et leurs coussins de liquidité sous pression. L’expérience SVB montre qu’un choc de valorisation sur des titres réputés “sûrs” peut provoquer des retraits de dépôts et des ventes forcées. En Europe, une tension simultanée sur les OAT françaises et BTP italiens pousserait les chambres de compensation à relever les marges, déclenchant des appels de marge en chaîne et des ventes techniques, comme au Royaume-Uni en 2022 avec les LDI.

- Le troisième canal est le financement en dollar. Si la défiance sur les munis oblige les institutions américaines à se recapitaliser en urgence, les primes de liquidité (FRA-OIS, cross-currency basis) s’écartent. Les assureurs et banques japonaises, déjà confrontés à des rendements domestiques en hausse, rapatrieraient des capitaux en vendant des Treasuries et de la dette européenne couverte en dollar, ce qui tend encore les taux longs globaux. La BoJ, la BCE et la Fed évoluant sur des trajectoires monétaires divergentes, l’arbitrage de devises et la couverture des portefeuilles amplifient la volatilité des changes et des taux.

Un scénario plausible se déploie en plusieurs étapes. Les échéances fiscales de début d’année révèlent une montée des impayés de taxe foncière ; les districts scolaires enregistrent des déficits de trésorerie et annoncent des reports de paiement sur leurs obligations. Les agences de notation abaissent des dizaines d’émetteurs locaux ; les flux des fonds municipaux passent massivement en sorties. Les spreads municipaux s’envolent ; la ratio muni/Treasury dépasse durablement ses moyennes historiques ; les monolines d’assurance obligataire voient leurs CDS s’écarter. Des banques régionales annoncent des pertes AFS plus lourdes que prévu ; la pression sur leurs dépôts reprend. Les marchés européens, déjà tendus par la hausse des rendements français et italiens, subissent un relèvement des appels de marge ; les banques de la zone euro sont attaquées en Bourse. La Fed réactive un dispositif de type 13(3) adossé au Trésor pour financer temporairement les munis (version modernisée du MLF 2020) et étend les facilités de liquidité aux banques, tandis que la BCE active un filet ciblé sur les OAT/BTP ; la BoJ tente d’endiguer la hausse des JGBs. Le soulagement est réel mais partiel : la confiance reste fragile, et le coût politique de ces soutiens augmente.

La différence avec 2008 tient au point d’origine et à l’échelle. En 2008, la crise est partie d’un segment risqué et bien identifié (subprimes) puis a contaminé la banque de marché. Ici, le choc naît d’un actif perçu comme ultra sûr, diffusé dans l’épargne des ménages, les portefeuilles d’assureurs et de fonds de pension, et utilisé en collatéral. Le temps de latence des saisies fiscales retarde le constat comptable des pertes, mais il allonge la phase de défiance et d’illiquidité, qui est la plus destructrice. La taille de l’encours municipal et le caractère “pierre angulaire” des souverains français/italiens en Europe donnent à la contagion un rayon d’action plus large que celui de 2008.

Un chemin de “démolition contrôlée” existe, mais il exige des décisions rapides et coordonnées : gel temporaire des hausses de taxes foncières et dispositifs de médiation pour les contribuables en difficulté ; audits et restructurations ciblées des school bonds (allongements d’échéances, coupons réduits, garanties d’État limitées et conditionnelles) ; remise en service d’une facilité Fed de prise en pension des munis pour casser les ventes forcées ; en Europe, activation explicite d’achats stérilisés conditionnels de la BCE pour contenir les spreads français/italiens, tout en fournissant des facilités de liquidité au repo souverain. La clé est de traiter la cause (insoutenabilité locale et crise de confiance des contribuables) tout en empêchant que l’illiquidité ne se transforme en crise bancaire. À défaut, la combinaison d’un choc muni, d’une tension sur les souverains européens et d’une réallocation japonaises/asiatiques hors dettes longues réunirait les ingrédients d’une crise obligataire systémique mondiale.

Tant que les marchés n’auront pas la certitude que les autorités s’orientent vers une forme de « démolition contrôlée », autrement dit une restructuration progressive et assumée du système des school bonds et des dettes publiques les plus fragiles, l’or conservera un rôle central de couverture.

Les investisseurs savent que le risque obligataire est aujourd’hui d’une nature différente de celle des crises passées. Il ne s’agit plus simplement de surveiller la capacité d’un État ou d’un district à lever des fonds, mais d’évaluer la solidité d’un édifice bâti sur des encours gigantesques, imbriqués dans les bilans des banques, les portefeuilles de fonds de pension et les mécanismes de collatéral du marché interbancaire. La complexité est telle que les points de rupture sont difficiles à identifier à l’avance.

Face à cette opacité croissante, l’or physique offre une réponse simple et universelle. Contrairement aux obligations, il n’est pas adossé à la capacité d’un contribuable à payer, ni à la crédibilité d’une banque centrale à intervenir. Il échappe au risque de contrepartie et ne dépend pas des délais juridiques ou des arbitrages politiques. C’est précisément parce que le système obligataire est devenu trop vaste, trop interconnecté et trop vulnérable à des effets de domino que l’or attire à nouveau des flux massifs.

Le cours de l'or a ainsi franchi un nouveau cap historique en ce début de mois, en s’échangeant au-delà des 3 500 $ l’once.

Ce seuil symbolique confirme l’accélération d’un mouvement de fond : l’or n’est plus seulement une valeur refuge conjoncturelle, il devient l’actif central d’un système financier en perte de repères.

Dans ce climat de défiance, tant que les investisseurs ne verront pas un plan crédible de gestion ordonnée du risque — restructuration des dettes locales, soutien conditionnel et transparent des banques centrales, clarification sur le rôle du collatéral — ils continueront à se tourner vers l’or comme ultime garantie. Ce n’est pas seulement une couverture contre l’inflation, mais un hedge systémique contre l’imprévisibilité des marchés obligataires.

C’est cette combinaison — fragilité européenne et vulnérabilité américaine — qui explique pourquoi de plus en plus de banques centrales, de fonds souverains et d’investisseurs institutionnels accumulent de l’or en physique ou via les grands ETF comme GLD. Ils ne cherchent plus seulement à se protéger contre l’inflation, mais contre un risque systémique de désintégration du marché obligataire mondial.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.