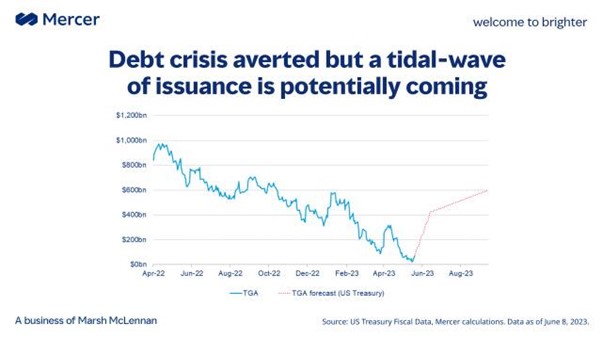

La crise de la dette américaine a été évitée, mais le Trésor doit émettre dans l’urgence une avalanche d’obligations à très courte durée pour payer ses factures.

De combien d’argent le gouvernement des États-Unis a-t-il besoin ?

Les premières estimations avancent le chiffre colossal de 550 milliards $ à trouver tout de suite, dès cet été.

Ce chiffre ne tient pas compte des mesures exceptionnelles mises en place par le Trésor pour continuer à fonctionner pendant la crise du printemps dernier, ni des $225 milliards de dettes à échéance courte qui arrivent à échéance cet été et qu’il va falloir remplacer par de nouveaux emprunts.

JP Morgan estime à environ 1 000 milliards $ le montant des ventes de bons du Trésor à effectuer au cours des prochaines semaines.

Les taux de ces emprunts à court terme sont supérieurs à 5%, mais avec une inflation qui avoisine les 4%, les rendements réels ne sont certainement pas suffisants pour attirer une demande suffisante.

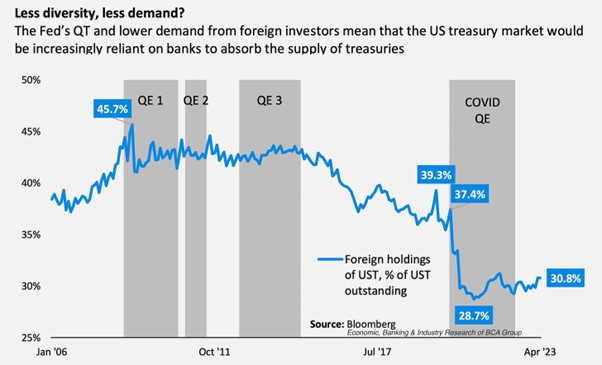

Les investisseurs étrangers se sont plutôt allégés pendant la crise du Covid et leur appétit pour ces produits obligataires américains est loin d’être reparti à la hausse :

La Chine continue d’accélérer ses ventes de bons du Trésor :

Le Trésor américain va devoir compter sur d’autres acheteurs.

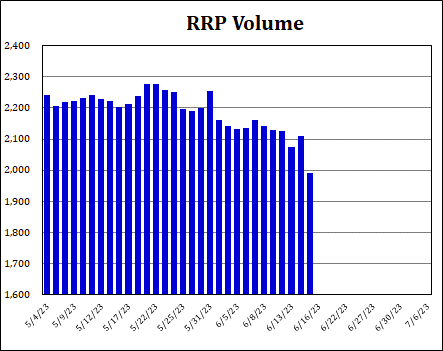

Le Trésor peut compter sur les réserves des banques détenues auprès de la Fed : lorsque les taux étaient à zéro, la Fed avait offert une opportunité de meilleurs rendements aux banques en augmentant la rémunération de leurs réserves détenues sur des comptes “Reverse Repos”. Ces réserves permettent désormais à ces banques d’échanger ce cash contre des obligations émises par le Trésor à des taux plus élevés. Le montant des Reserve repos est en train de diminuer sensiblement au fur et à mesure des émissions obligataires du Trésor :

Les banques ont aussi des réserves propres, estimées à 3000 milliards $.

Lorsqu’on considère l’ensemble des réserves, même si le montant des enchères du Trésor est colossal, il y a théoriquement suffisamment de liquidités disponibles dans les banques pour absorber l’avalanche de nouvelles enchères du Trésor.

Il n’empêche : lever sur le marché l’équivalent d’un tiers des réserves des banques ne sera pas sans conséquences sur la disponibilité des liquidités pour l’ensemble du système.

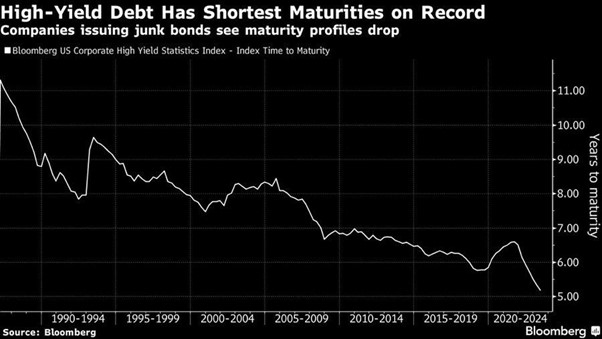

Cette avalanche de nouvelles dettes est déclenchée à un moment où d’autres besoins de liquidités vont très rapidement venir d’entreprises ayant profité de la période des taux négatifs pour emprunter massivement… mais sur des échéances de plus en plus courtes.

Les entreprises les plus fragiles vont devoir très rapidement faire face à un mur de la dette : le refinancement de ces emprunts devra se faire dans un marché déjà très tendu en termes de liquidités.

Pour le moment, les marchés ne semblent pas s’inquiéter de cette menace. Au contraire !

Les fonds d'actions mondiales ont attiré le plus grand afflux de capitaux depuis 12 semaines. Au cours de la semaine terminée le 14 juin, les investisseurs ont injecté 16,18 milliards $ nets aux fonds d'actions mondiales !

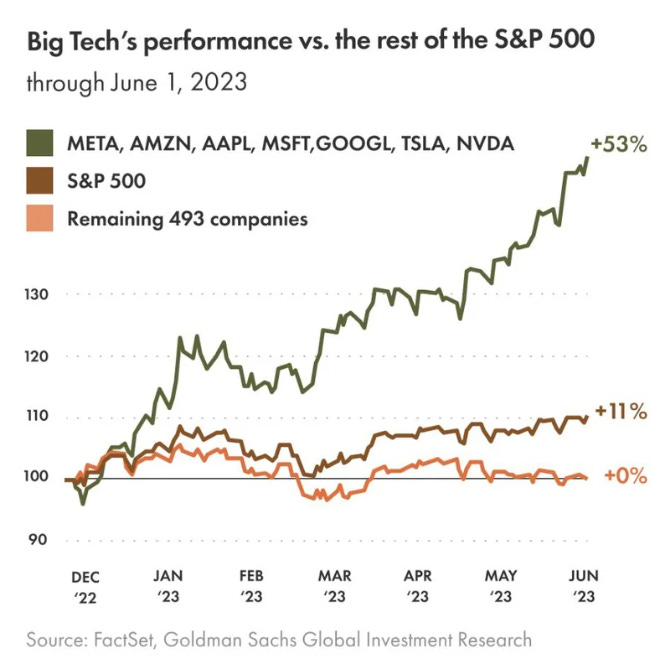

Cet afflux de capitaux se concentre essentiellement sur 7 titres du Nasdaq : META, AMZN, AAPL, MSFT, GOOGL, TSLA et la vedette de ce début d’année : NVDA.

Le reste du marché ne profite quasiment pas de cette mania boursière alimentée par la spéculation autour de l’Intelligence Artificielle :

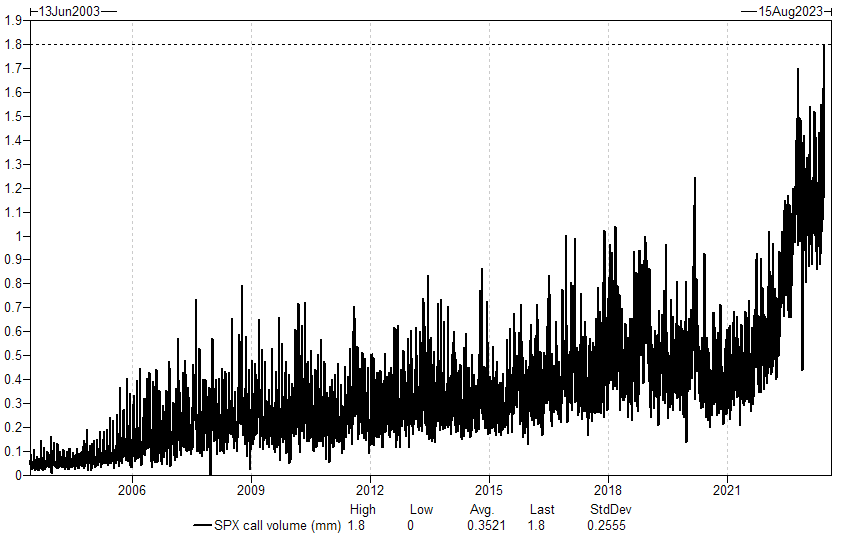

Signe d’engouement pour la spéculation actuelle, le marché vient de connaître un record historique d’achat de calls sur le SPX :

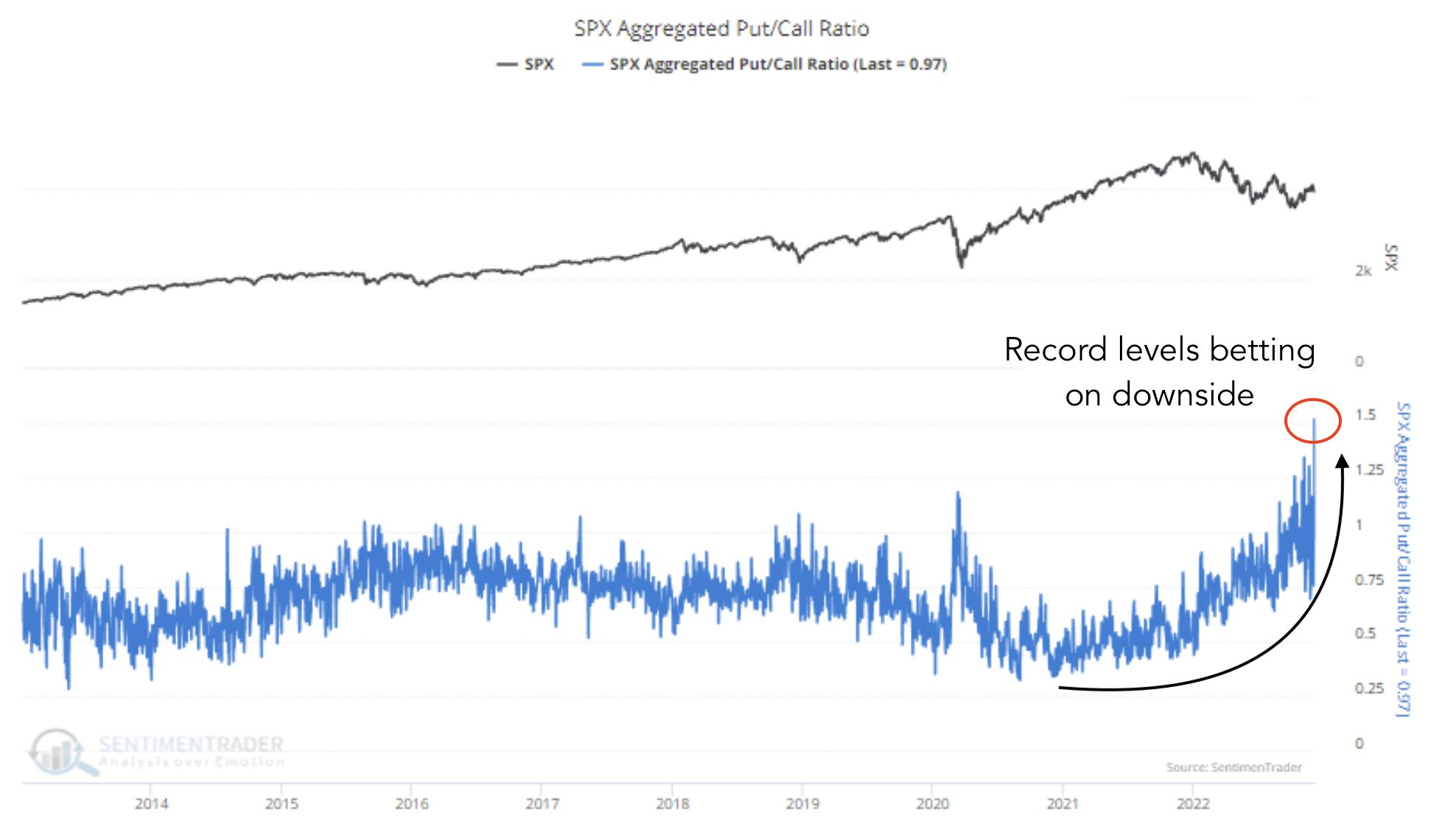

Dans mon bulletin macro de décembre dernier, je publiais un autre graphique record du sentiment inverse de marché :

A cette époque, il y avait un record de baissiers sur les marchés. Ces spéculateurs baissiers du mois de janvier viennent de vivre l’un des plus grands short squeeze de l’histoire des marchés !

Tout comme le record de positions baissières annonçait un fort rebond de la Bourse en janvier, le record de positions à la hausse n’est pas de bon augure pour les prochains mois.

Mais pas pour tout de suite !

Le nombre de baissiers est encore beaucoup trop important. En clair, il reste encore pas mal de positions baissières à liquider !

Un article de Bloomberg rappelle que le nombre de positions baissières avoisine désormais les 1 000 milliards $ et que ces positions baissières sont déjà assises sur des pertes potentielles de plus de 100 milliards $. Il y a encore un fort potentiel de short squeeze. On a vu ces dernières années que les outils dérivés pouvaient être utilisés pour créer des mouvements de panique à la hausse. Certains analystes prévoient même que nous pourrions assister à un “gamma short squeeze” général sur des valeurs bien plus importantes que des cibles telles que AMC (qui avait fait découvrir la puissance de ces raids spéculatifs.)

Les marchés sont devenus très dangereux car les effets de leviers sont très importants, Les cycles sont déterminés par des produits dérivés et sont de plus en plus resserrés. Avoir raison sur une baisse de marché qui aurait lieu d’ici 2024 peut quand même faire perdre beaucoup d’argent si un short squeeze se réalise et force à racheter ses positions baissières !

Au-delà du risque à court terme de très forte volatilité, les fondamentaux pour les entreprises (et donc pour les marchés) se dégradent.

Même si l’avalanche d’enchères du Trésor évite une crise de liquidités via un savant travail de plomberie sur les réserves bancaires disponibles, le refinancement de la dette des entreprises, à un moment où cette liquidité est aspirée par les émissions du Trésor, risque d’avoir des conséquences immédiates sur les marges des entreprises : avec un coût de refinancement plus élevé à des échéances de plus en plus rapprochées, ces dernières auront un cap très difficile à passer au cours des prochains trimestres.

Mais là aussi tout est question de timing !

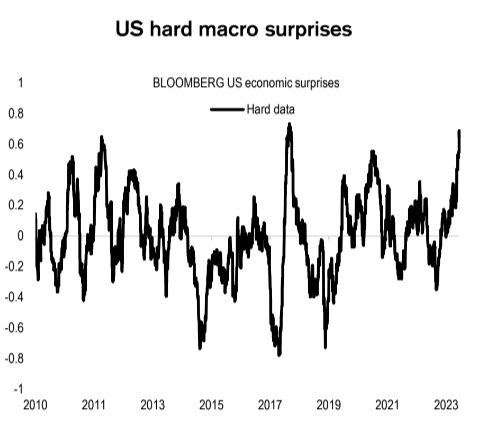

Il est très difficile d’imaginer ce scénario de baisse d’activité avec la dynamique actuelle. Le moral des consommateurs tient le choc, l’économie américaine est plutôt résiliente. Les constructions de maisons neuves repartent à la hausse. Les chiffres de ces dernières semaines ont quasiment tous produits des résultats meilleurs qu’attendus :

Les nouvelles conditions de refinancement du développement des entreprises ne permettent malheureusement pas d’espérer une poursuite de la bonne forme de l’économie américaine. Si les marchés peuvent à court terme techniquement continuer à s’apprécier par des forces spéculatives, sur le terrain, “Main street” va très vite se retrouver en très mauvaise posture.

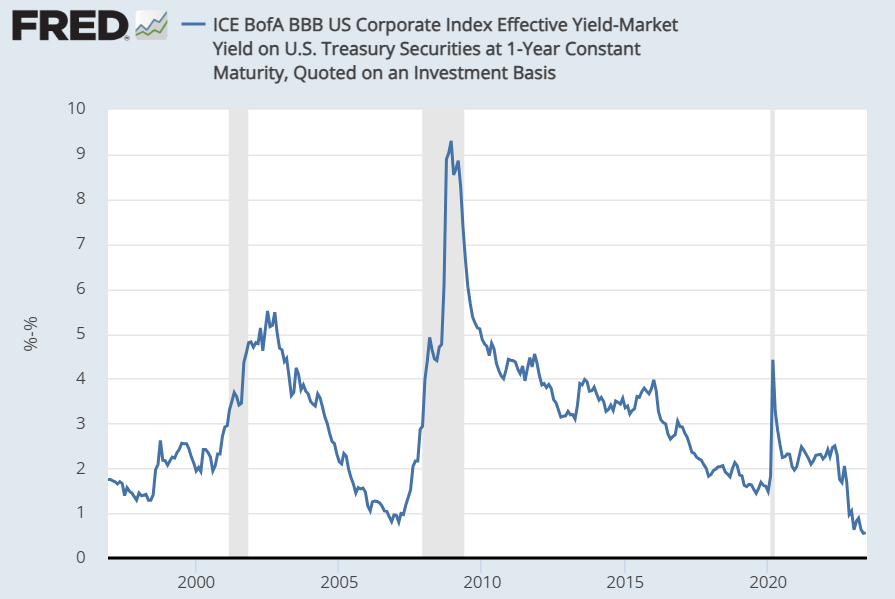

Non seulement le refinancement de la dette se complique, mais l’argent disponible est siphonné par l’aspirateur à liquidités que représentent les enchères du Trésor. D’autant plus que la différence de rémunération entre ces produits et les obligations d’entreprises les plus spéculatives est à un niveau historiquement bas :

Pourquoi investir dans de la dette d’entreprise spéculative si on peut avoir des Bons du trésor qui offrent les mêmes rendements, sans le risque associé à l’émetteur privé ?

Non seulement le coût de refinancement de la dette va exploser pour ces entreprises, mais les potentiels acquéreurs de cette nouvelle dette vont tout simplement disparaître.

C’est sans doute cette perspective sombre qui commence à se dessiner dans les derniers chiffres de prévision de l’activité publiés par Fedex.

En avril dernier, j’écrivais : “Le bon comportement en Bourse de Fedex, qui est considéré par de nombreux observateurs comme un signe de résistance du consommateur, confirme que la consommation tient le choc aux États-Unis pour le moment. Si les États-Unis étaient entrés en récession, le titre Fedex n'aurait pas rebondi et ne serait pas reparti vers le haut de son canal haussier.”

Les prévisions de Fedex de mars dernier annonçaient la résilience observée de l’économie au cours du trimestre.

Ce mois-ci, le ton a changé chez Fedex… mais pas celui de la Fed ! (Si je peux me permettre ce jeu de mot…)

Refusant d’anticiper ces conditions dégradées dans l’économie réelle, Jérôme Powell promet de nouvelles hausses de taux.

Cette fermeté du président de la Fed est partagée par l’ensemble des gouverneurs des banques centrales : la banque d’Angleterre vient de relever d’un demi-point ses taux d’intérêt. Il faut dire que le Royaume-Uni n’arrive pas à maîtriser l’inflation qui commence à se propager aux activités de service. L’urgence est à la lutte contre l’inflation. Les banques centrales n’ont pas anticipé le réveil de l’inflation et ont réagi beaucoup trop tard.

Elles préfèrent maintenant ne pas anticiper les conséquences des relèvements brutaux des taux qu’elles ont initiés et qu’elles comptent poursuivre.

Ces nouvelles hausses de taux compliqueront les choses en augmentant le coût de refinancement du gouvernement : cela accentuera à court terme l’effet d’aspiration de liquidés engendrée par des enchères du Trésor de plus en plus importantes, au détriment des besoins de refinancements privés de plus en plus chères et inabordables.

En tout cas, le discours très ferme de la Fed maintient les taux réels à des niveaux élevés :

Dans ces conditions, le cours de l’or reste sous pression : tant que les taux réels sont sous la menace d’une percée significative à la hausse de ce triangle de consolidation, l’or, qui agit à l’inverse de ces taux réels, est susceptible de casser à la baisse son premier support de 1 900 $.

Ces dernières semaines, de plus en plus de spéculateurs ont parié sur l’incapacité de l’or à tenir ce support.

Mais c’est surtout l’or en euros que ces spéculateurs espèrent voir baisser et reproduire le scénario de 2012 : le métal jaune avait fortement corrigé (-30% en quelques mois) à cette époque. Un tel mouvement ramènerait l'or aux alentours des 1 400 €.

Mais la situation actuelle n’est cependant pas la même qu’en 2012. Aujourd’hui, le contexte géopolitique est tendu, la dépendance énergétique européenne est fragilisée, le moteur allemand est à l’arrêt, la demande d’or des banques centrales des BRICS est élevée, et le niveau d’endettement des pays de la zone euro-dollar a explosé… il n’est donc pas certain qu’un tel pari contre l’or soit aussi profitable ce coup-ci.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.