L’actualité de la semaine sur les marchés est dominée par les conséquences de la nouvelle stratégie de la banque centrale du Japon.

La BoJ assouplit son contrôle des rendements obligataires en élargissant la fourchette de fluctuation qu'elle tolère sur les rendements des emprunts d'Etat à 10 ans. La banque a décidé de permettre au rendement des emprunts d'Etat (JBG) de fluctuer de 50 points de base dans les deux sens par rapport à l'objectif de 0%, contre 25 points précédemment.

Le "modèle" japonais de la dette illimitée, c’est terminé (@philippeherlin)

— Or.fr (@Or_fr_) December 22, 2022

▶ https://t.co/pW4cN4SsKt#Japon #BoJ #taux #inflation #dette #economie #politique pic.twitter.com/jEcjU6wiwA

Pas un seul économiste n’avait prévu une telle décision. Toutes les personnes interrogées par Bloomberg avant lundi s’attendaient à ce que la BoJ ne change pas sa politique monétaire.

Le dollar s’est littéralement effondré face au yen dans les heures qui ont suivi cette annonce. La monnaie japonaise a repris plus de 15% par rapport au dollar depuis le début du mois de novembre :

La BoJ semble avoir changé de stratégie à la vue du retour de l’inflation dans le pays. Les conséquences ne se sont pas fait attendre : le marché obligataire japonais s’est effondré, forçant la banque centrale a lancer en urgence un nouveau programme de rachat d’obligations.

L'effondrement s’est propagé en quelques heures à l’ensemble du marché obligataire.

Le 10 ans américain repart à la hausse, en cassant la ligne de consolidation engagée depuis début novembre :

Le taux US à 10 ans remonte vers le seuil des 4%.

C’est d’ailleurs ce niveau d’intérêt alléchant qui avait poussé de nombreux investisseurs japonais vers les obligations américaines au cours des dernières semaines. En quelques heures, la chute du dollar face au yen a mise à mal cette stratégie.

Cette stratégie est encouragée par une conjonction assez rare : pour la première fois depuis longtemps, les investisseurs sont désormais payés à être patient. Ils obtiennent des rendements supérieurs à 4% pour placer leur argent dans des obligations à court terme, puis pour évaluer l'évolution des opportunités macroéconomiques et de marché.

C’est radicalement différent des années précédentes, lorsque le manque de rendement sur ces obligations avait forcé les investisseurs à essayer de trouver des rendements hypothétiques en suivant des stratégies d’investissements risquées.

Hélas, cela n’a pas fonctionné pour les investisseurs japonais. Cette fois-ci, les obligations américaines n’ont pas fait office de refuge.

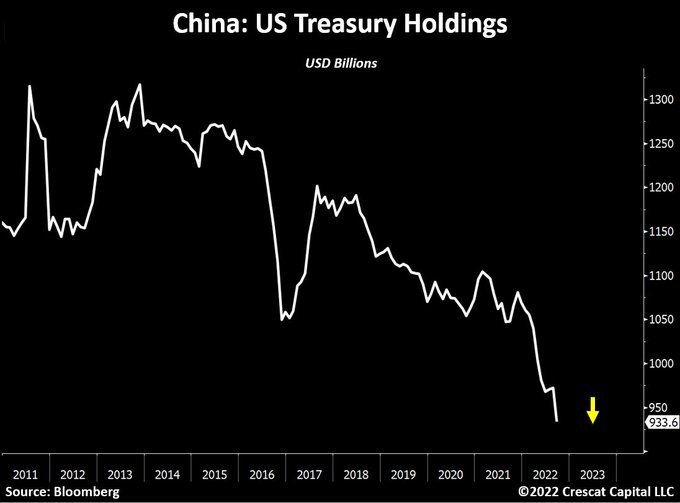

Cette prise de conscience a lieu au moment même où la Chine se détourne massivement de ces produits d’épargne : les réserves d’obligations américaines ont chuté d’un tiers depuis leurs plus hauts. La Chine a liquidé 400 milliards $ de bons du Trésor US dans ses réserves, et le mouvement s’est même accéléré ces dernières semaines :

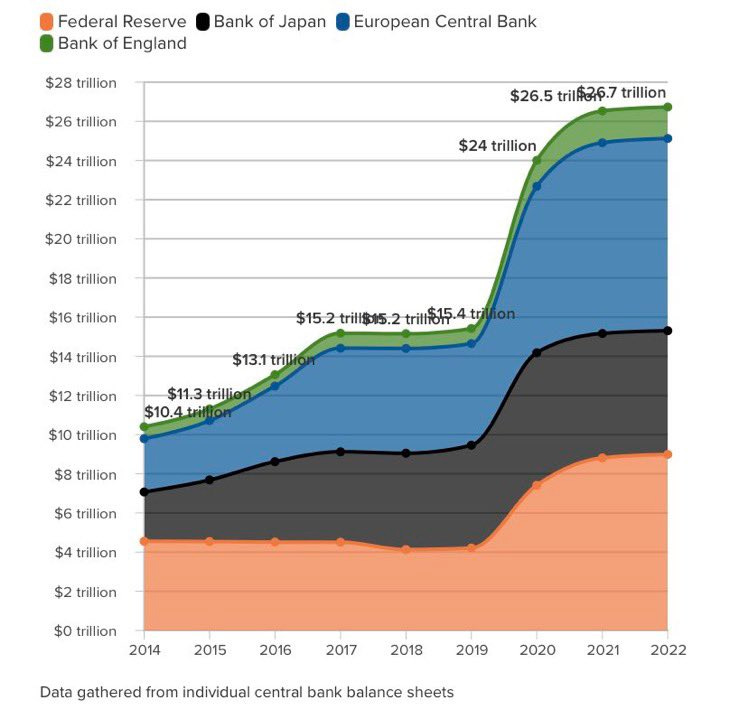

La banque centrale des États-Unis a aussi stoppé son programme de rachat d’obligations et commence même à réduire son bilan, pendant que les autres banques centrales continuent monétiser leurs dettes :

Reste à savoir si la décision de la BoJ va contraindre les investisseurs japonais à changer de stratégie : cette décision ne va-t-elle pas les inciter à se détourner eux aussi des bons du Trésor américain ? La BoJ ne vient-elle pas d’assécher une nouvelle source cruciale d’acheteurs de ces bons du Trésor ? Si c'est le cas, le moment est très mal choisi : le gouvernement américain fait face à un mur de dettes, et la hausse des taux va impliquer des émissions de dettes encore plus nombreuses l’an prochain…

La vitesse de la chute du dollar face au yen est historique. Même en 2020, lorsque la Fed avait annoncé un nouveau plan d’assouplissement quantitatif (QE), la correction de la monnaie américaine avait été moins forte.

Le regain de la monnaie japonaise face au dollar est une mauvaise nouvelle pour les marchés, en particulier pour le secteur des valeurs de croissance qui ont bénéficié de cette situation ces dernières années : la faiblesse des rendements japonais a incité de nombreux investisseurs à investir dans des valeurs technologiques en puisant dans une réserve de liquidité entretenue par la politique d’argent gratuit de la BoJ. Ce retournement de situation est une menace supplémentaire pour les valeurs technologiques. Le Nasdaq se trouve désormais dans une situation graphique dangereuse en cette fin d’année :

Quand l’argent est gratuit, on ne se pose pas trop de questions sur la valeur des actifs, on se focalise plutôt sur les opportunités de croissance. Le contexte a changé, l’ère des taux bas est finie, et ces valeurs technologiques sont désormais passées à la loupe.

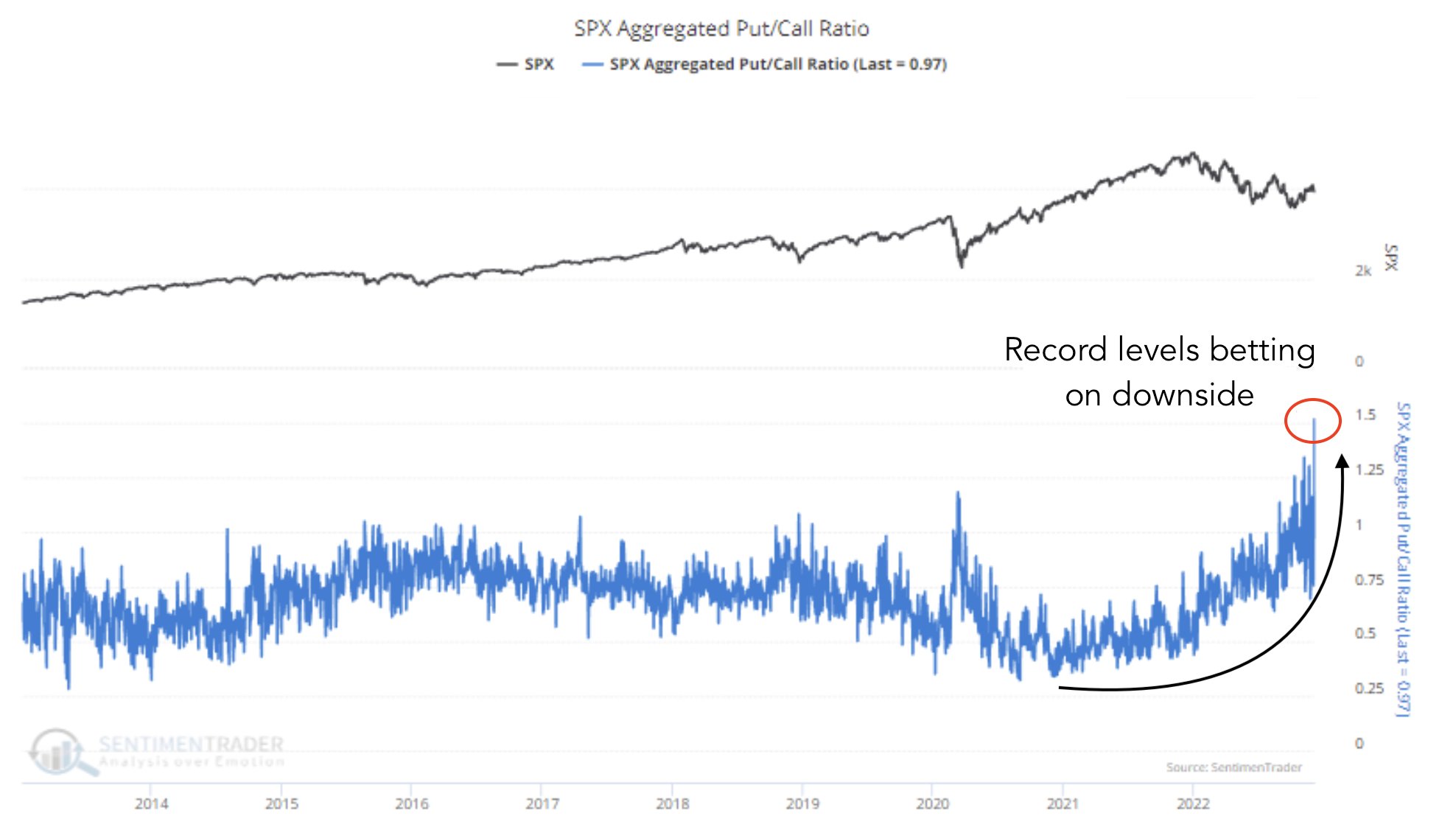

À court terme, les marchés sont sous la menace d’un short squeeze important au vu des positions “shorts” records anticipant une correction brutale. Dans ces conditions, un rebond n’est donc pas exclu :

Il n’empêche que l'ensemble du secteur technologique est désormais soumis à des multiples interrogations.

Malgré une baisse très importante de certains titres, les prix des stars du secteur ne sont-ils pas encore trop élevés ?

Dans mon bulletin du 24 novembre, j’écrivais :"Le rachat de Twitter par Elon Musk est un autre fait marquant pour le secteur de la tech. Cette décision risque de redéfinir complètement les attentes des investisseurs quant à la rentabilité des entreprises technologiques, qui ont largement profité de la politique accommodante de la Fed au cours des dernières années. Malgré un effectif divisé par deux, Twitter fonctionne correctement et a même réussi à traiter en moyenne 20 000 messages par seconde ce mardi, sur un hashtag particulier (lié à la coupe du monde). Un record."

Cette semaine, le phénomène ChatGPT est en train de révolutionner l’usage des moteurs de recherche : la société OPENAI a développé un outil basé sur la construction des connaissances individualisées à partir de ressources d’intelligence artificielle. Grâce à un enchaînement de questions-réponses, n'importe quel internaute est capable de construire une connaissance précise selon son propre schéma et à son rythme. La pertinence même des moteurs de recherche classiques est déjà sérieusement remise en cause. L’un des piliers de Google est directement challengé. Qui aurait pu le prévoir il y a quelques mois à peine ? L’adoption record de l’application par des millions d’utilisateurs le confirme : l’intelligence artificielle est sur le point de bousculer une nouvelle fois un secteur numérique qui va devoir s’adapter très vite, dans ses métiers, ses produits et ses services. Tout cela implique une remise en question complète des valorisations des titres du secteur.

Cet examen des valorisations se déroule alors que le secteur des cryptomonnaies, très lié aux valeurs technologiques, traverse une crise existentielle. Encore une fois, le secteur des technos est à la veille d’un grand chamboulement…

Derrière les deux événements cruciaux de cette fin d’année (Twitter, ChatGPT), il y a un homme : Elon Musk. Que l’on soit pour ou contre les méthodes de l’homme d’affaire américain, force est de constater que son influence sur le secteur des médias et de l’information est susceptible de changer les règles du jeu, et donc de forcer de nouvelles stratégies. La radicalité de ses décisions amène des transformations qui affectent profondément les secteurs économiques dans lesquels il opère.

Pourquoi autant insister sur ce point dans cet article ? J’y viens !

Pour assurer la sécurisation des approvisionnements de ses véhicules électriques, Elon Musk n’a pas hésité à investir directement dans des compagnies minières, des producteurs de lithium et de nickel en particulier.

Ce n’est certainement pas une coïncidence si les cours du lithium ont commencé à s’envoler à peu près au moment où l’entrepreneur est entré sur le marché. Même si son action est insignifiante par rapport à la taille du marché, Elon Musk amène là aussi les investisseurs à revoir leur copie et à ajuster leurs propres décisions d’investissements par rapport à la stratégie de l’homme d’affaire.

Quelle est la prochaine cible d’Elon Musk ?

L’un des marchés les plus susceptibles de connaître un ajustement radical quand Elon Musk décidera d’y investir est celui de l’argent.

S'il veut sécuriser son approvisionnement en argent métal, dont les besoins vont exploser avec le développement du parc de véhicules électriques, le patron de Tesla ne peut faire autrement que d’aller directement à la source.

Le marché de l’argent est minuscule, et nous sommes déjà entrés dans une période de déficit prononcé dans le secteur : la demande est largement supérieure à l’offre et les stocks de physique sur les marchés à terme s’amenuisent. En cette fin d’année, nous assistons d’ailleurs à un véritable run sur le COMEX, qui est utilisé par de plus en plus de participants (investisseurs et industriels) comme source d’approvisionnement en métal physique.

L'offre mondiale d'#argent produite par les mines affiche un déficit croissant.

— Or.fr (@Or_fr_) December 8, 2022

Ce déficit d'approvisionnement est comblé par l'argent contenu dans les coffres de la LBMA, du COMEX... qui sont en train d'être vidés.

Le déficit du marché se creuse chaque année.@WallStreetSilv pic.twitter.com/fXyRrOk3lv

L’annonce de l’acquisition d’une mine d’argent par Elon Musk propulserait les cours de l’argent à la hausse, avec la même force que le lithium récemment.

Signe de son intérêt pour le métal, le milliardaire vient de suivre le célèbre compte Twitter @WallStreetSilv :

Intéressant... @elonmusk commence à suivre le compte @WallStreetSilv #argent #silversqueeze pic.twitter.com/RHp3eTz2Rq

— Or.fr (@Or_fr_) December 22, 2022

Mais cette hausse ne sera pas due à une seule personne. La prise de conscience des autres acteurs industriels quant à leur intérêt d’investir en amont dans la chaîne de production pourrait être le véritable déclencheur du silver squeeze.

En attendant, l’argent est toujours coincé dans un canal de consolidation :

Mais lorsqu’on regarde le cours du Nasdaq par rapport à celui de l’argent, on observe une cassure de la tendance haussière, inédite depuis la correction de l’argent de 2011 :

Au moment où Elon Musk redistribue les cartes dans la techno, en parallèle de sa stratégie de sécurisation de ressources, ce graphique laisse présager une hausse significative des cours de l’argent en 2023, cette fois-ci décorrélée d’une probable poursuite de la correction des marchés.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.