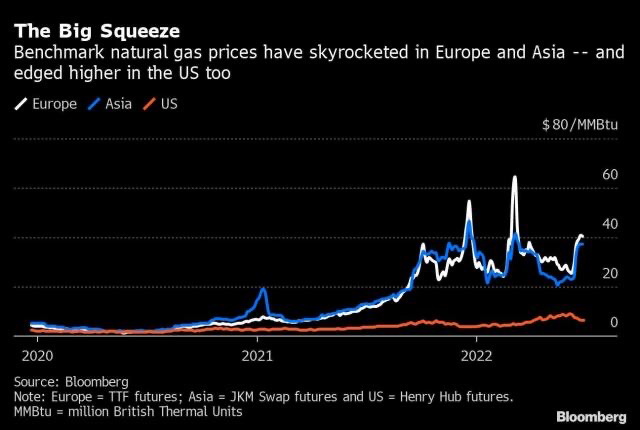

Si la situation de l’approvisionnement énergétique n’est pas réglée rapidement, le secteur industriel allemand risque de s'effondrer cet automne.

Sans gaz russe, pas de chimie, et sans chimie pas d’industrie.

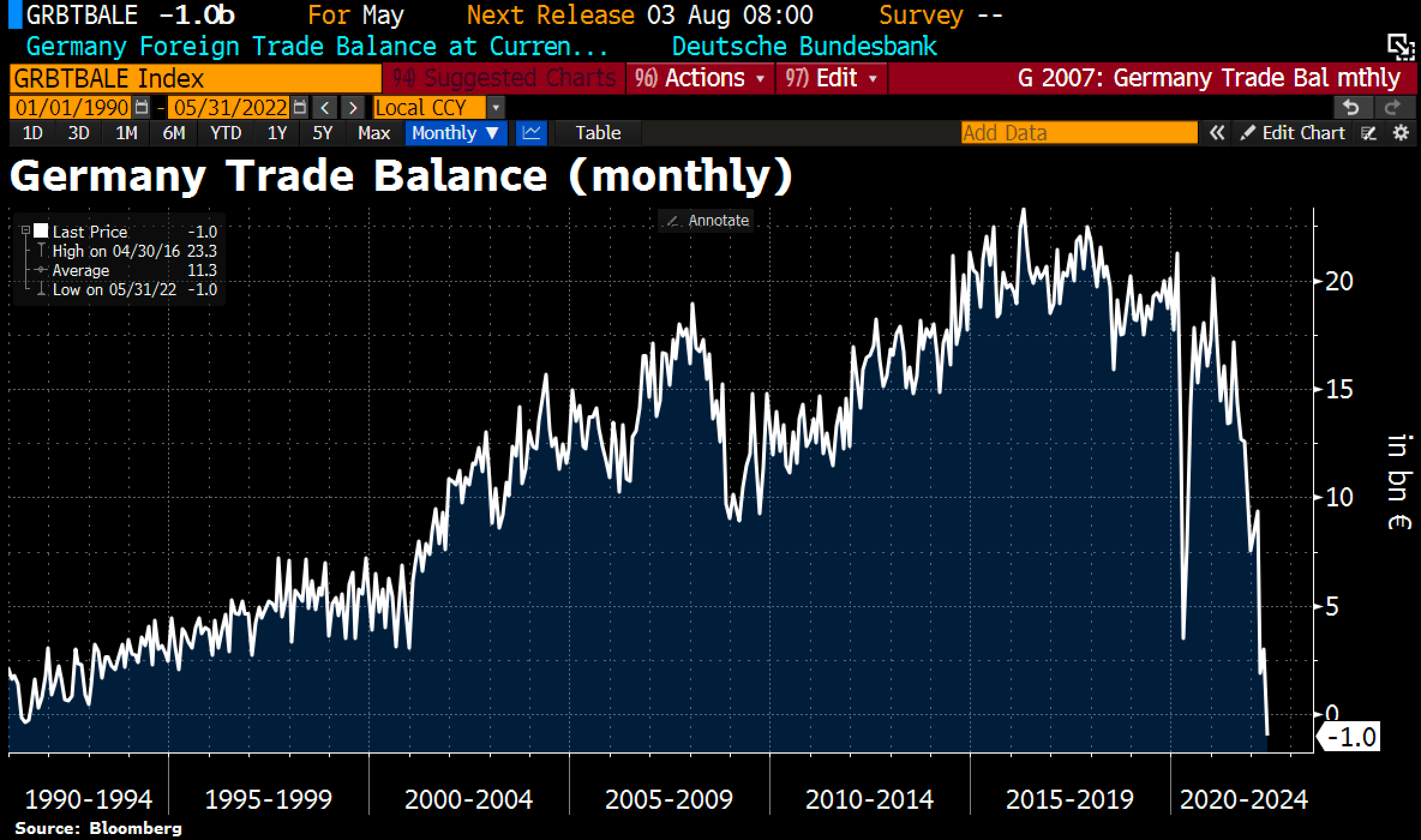

Face à l’explosion de la facture énergétique, la machine industrielle outre-Rhin a déjà subi un ralentissement brutal. En quelques semaines, l’Allemagne est passé d’un surplus de sa balance commerciale à un déficit. L’inversement de tendance est encore plus violent que pendant la crise du Covid-19. Pour la première fois depuis 1990, l’Allemagne enregistre un déficit de sa balance commerciale !

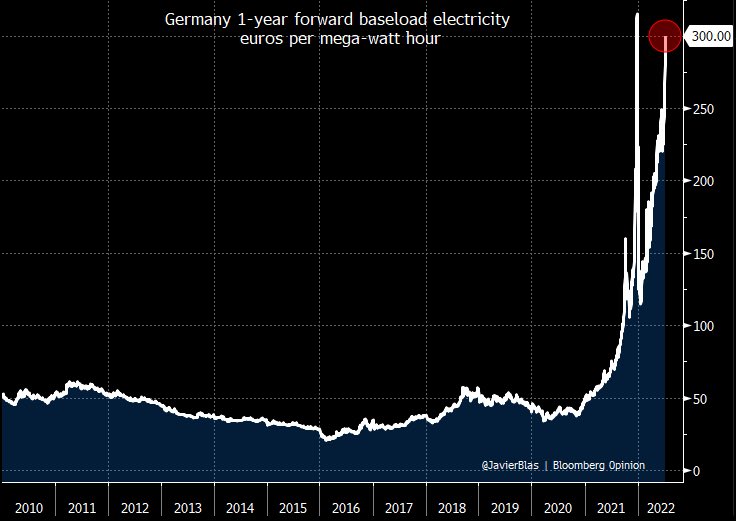

Il faut dire que la facture énergétique a repris son envol ces dernières semaines. Le prix de l'électricité est à nouveau au plus haut en Allemagne :

Une coupure d’approvisionnement en gaz naturel aurait des conséquences catastrophiques pour l’industrie allemande. Il y a urgence à résoudre ce problème, sous peine de voir le ralentissement économique s’accélérer.

Les autorités allemandes ont déjà prévenu qu’une coupure d’approvisionnement aurait un effet systémique sur l’ensemble du système économique mondial. Sous-entendu, l'effondrement industriel associé à une rupture d’approvisionnement aurait un impact direct sur la stabilité d’institutions financières susceptibles de déclencher une catastrophe similaire à la faillite de Lehman Brother en 2008.

Ces perspectives ajoutent une pression baissière sur l’euro, qui atteint ses plus bas niveaux depuis son introduction. La devise européenne est en route vers la parité avec le dollar et se trouve à des niveaux inférieurs à ceux observés durant la crise souveraine de 2015…

L’euro est aussi passé sous la parité avec le franc suisse. La dernière fois que cela s’est produit, la banque centrale suisse s’était vue contrainte d’intervenir sur le marché des changes…

Nous sommes entrés dans une nouvelle crise de l’euro alors que la BCE n’a même pas encore bougé, ni sur les taux, ni sur son programme de rachats. Le marché est en train de forcer la BCE à agir dans l’urgence. Si Madame Lagarde souhaitait passer des vacances tranquilles, c’est loupé. Les prochaines semaines seront très agitées, et sur tous les fronts.

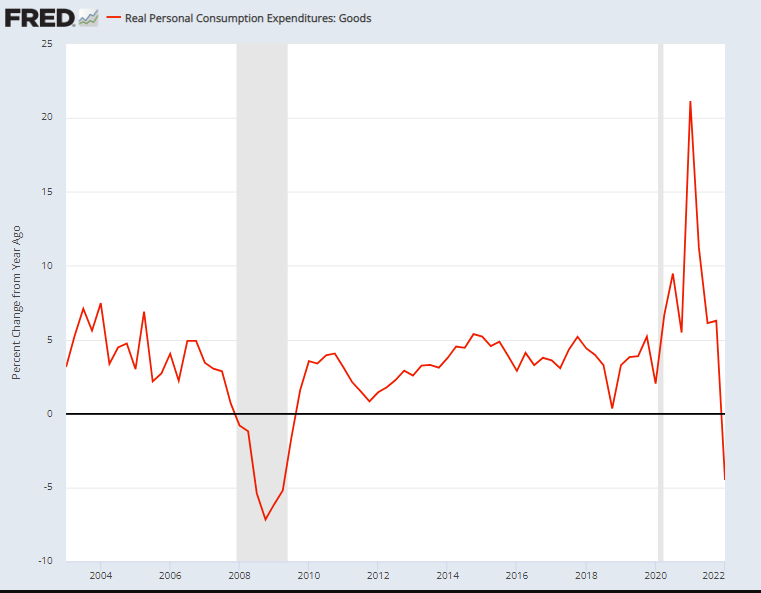

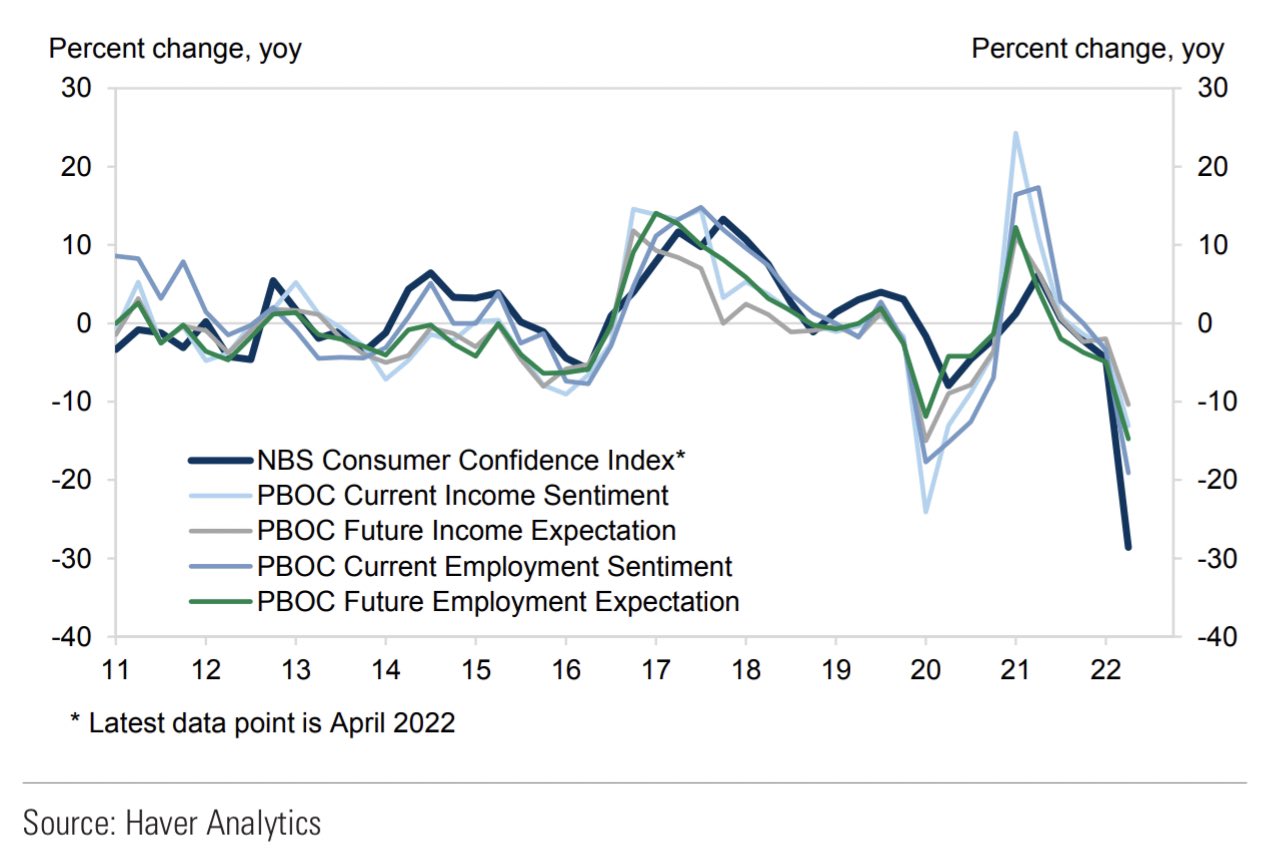

Le ralentissement économique se fait sentir partout sur la planète. On assiste particulièrement à un effondrement du sentiment des consommateurs.

Aux États-Unis, la consommation a entamé un plongeon historique :

Comme nous l'avons récemment constaté, le moral des consommateurs américains est en berne, mais celui des Chinois n’est pas mieux : la reprise espérée à la sortie du confinement n’est pas au rendez-vous, du moins pour le moment. Les consommateurs chinois sont encore plus pessimistes sur leurs dépenses et leurs futurs revenus : tous les indicateurs sont au rouge.

Ce ralentissement économique, provoqué par l’inflation et la crise énergétique, a poussé les investisseurs à ouvrir des positions vendeuses sur l’ensemble du compartiment des matières premières.

Les marchés tablent sur un ralentissement prononcé de la demande et donc un effondrement du prix des matières premières dans un contexte de dure récession.

Ce mouvement n’a pas épargné le compartiment des métaux industriels et des métaux précieux.

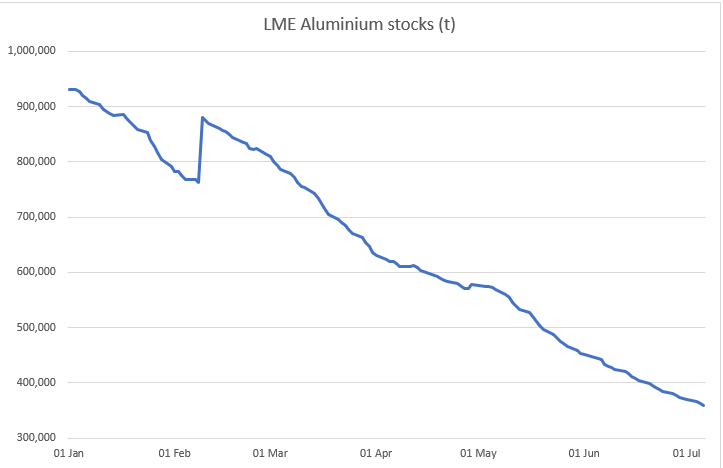

Mais cette baisse des cours ne freine pas le déclin rapide des stocks de métaux, au contraire !

La crise énergétique complique les opérations de raffinage. Les stocks d’aluminium subissent de plein fouet les conséquences de l'arrêt des usines en Europe. L’aluminium requiert des procédés très énergivores et nécessite l’apport de nombreux produits chimiques qui se font de plus en plus rares dans ce contexte de rationnement énergétique en Allemagne.

Les stocks d’aluminium sur le LME subissent en ce moment un raid marqué qui, s’il continue à ce rythme, menace le fonctionnement même du marché des futures dans les prochains mois.

C’est là tout le paradoxe de cette situation inédite : l’effondrement de la demande amène les spéculateurs à ouvrir des positions baissières sur les métaux, au moment même où la crise énergétique menace les stocks disponibles !

Dans une situation plus classique où l’offre n’est pas perturbée, l’ouverture de ces positions “short” est moins risquée. Mais le contexte est tout autre aujourd’hui. Un autre élément perturbe l’offre : en plus de cette crise énergétique, la situation géopolitique est en train de transformer complètement les mécanismes d’échanges internationaux. Le monde d’avant n’existe plus. Le libre-échange, par lequel notre économie globalisée a gagné en compétitivité, vient de s’arrêter... et les conséquences sur le niveau de l’inflation ne sont pas encore maîtrisées par les économistes, selon l'aveu même des banquiers centraux.

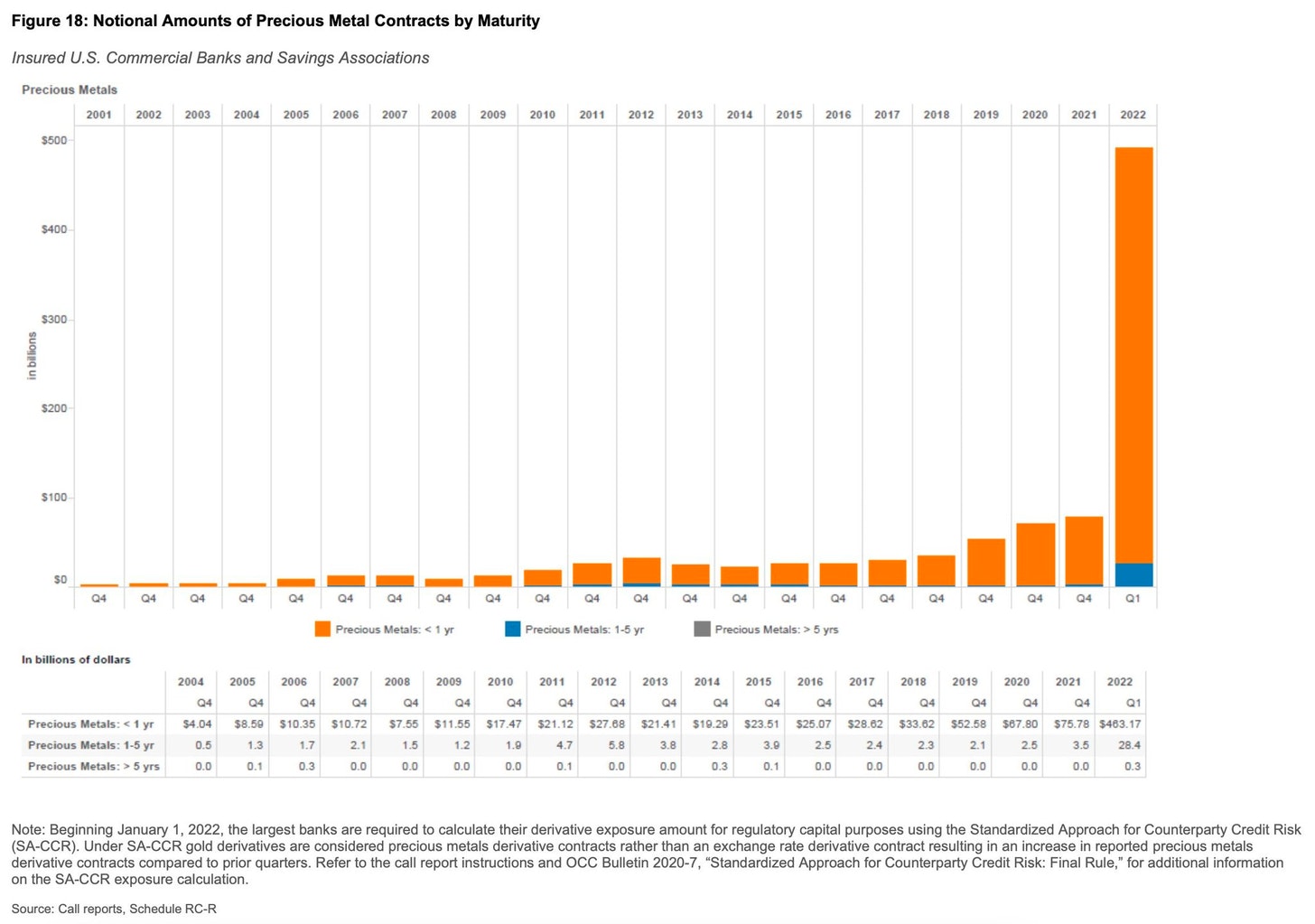

Comme je l’écrivais dans mon dernier bilan mensuel (réservé aux clients d’Or.fr), la situation est de plus en plus opaque sur le marché à terme des métaux précieux : "Ce mois-ci, nous avons appris avec stupéfaction le rôle des marchés dérivés dans le mécanisme de contrôle du prix des métaux précieux. Ce que la communauté des Goldbugs soupçonnait depuis longtemps a été révélé au grand jour par le dernier rapport des activités de trading sur produits dérivés, publié la semaine dernière par l’Office of the Comptroller of the Currency. Ce rapport confirme que JP Morgan, Bank of America, Citigroup et Goldman Sachs sont les principaux participants sur un marché global des dérivés qui dépasse désormais 200 000 milliards $. La surprise vient des positions détenues par ces quatre banques dans le secteur des métaux précieux, en hausse de +520% par rapport au trimestre précédent !"

La note en bas du graphique explique ce changement : les positions dérivées sur les métaux précieux ont été “déplacées” de la catégorie des monnaies (Exchange rate) vers la catégorie des métaux précieux.

Autrement dit, cela fait des années que les quatre banques, dont je parle régulièrement dans mes bulletins, minimisent le risque de leur exposition au marché des métaux précieux en cachant littéralement leur exposition réelle dans une catégorie qui n’a rien à voir avec le marché qui nous intéresse.

Ces transactions sont réalisées pour la plupart “Over the Counter”, c'est-à dire hors marché. Le volume des échanges d’or et d’argent papier est gigantesque par rapport au niveau des échanges physiques. Alors que ces banques nous rassuraient encore il y a quelques mois sur la faible exposition que ce marché représentait dans leurs comptes, on réalise aujourd’hui que ce marché est en fait beaucoup plus important pour elles. Dans un contexte où les stocks diminuent, où l’origine du métal est plus que jamais essentielle pour les investisseurs, la gestion du risque sur ces énormes positions devient de plus en plus compliquée pour ces banques. Il y a de moins en moins de métal physique pour de plus en plus de positions dérivées.

Dans ces conditions, comment s’étonner de voir les niveaux de backwardation des métaux précieux exploser à la hausse ? Comment s’étonner de voir les primes augmenter, alors même que les cours des futures diminuent ? Plus on observe une distorsion entre le prix papier et le prix physique, plus le rythme de livraisons sur le COMEX s’accélère, car ces livraisons offrent un arbitrage entre les marchés papier et physique.

Et plus les livraisons s'enchaînent, plus les stocks diminuent, augmentant l’effet de levier du montage des dérivés et rendant ce dernier encore plus à risque pour les quatre banques, mais aussi pour l’ensemble du système financier au vu de la taille des positions.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.