L’indice DXY, qui mesure la force du dollar par rapport aux autres devises, est à un plus haut depuis 2002 et excède le niveau atteint lors de la grande panique de 2020.

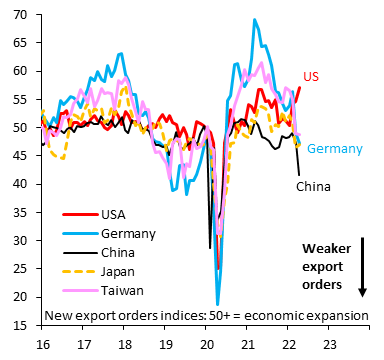

Le dollar profite d'une chute des exportations chinoises et allemandes, qui font planer le doute d’une récession en Europe et en Chine au cours des prochains mois.

Les États-Unis sont le seul endroit au monde où le niveau des exportations se maintient. C’est une répercussion logique de l’embargo russe qui se dessine et de la reprise des exportations américaines dans le secteur des énergies fossiles.

Le positionnement des banques centrales est aussi sensiblement différent. La Fed s’est engagée à relever ses taux, de manière solitaire, alors que les autres banques centrales continuent leur politique de quantitative easing et de taux bas, malgré des ratios PIB/bilan bien plus dégradés que celui de la Fed. Le dollar en profite et apparaît aujourd’hui comme la moins pire des monnaies fiduciaires !

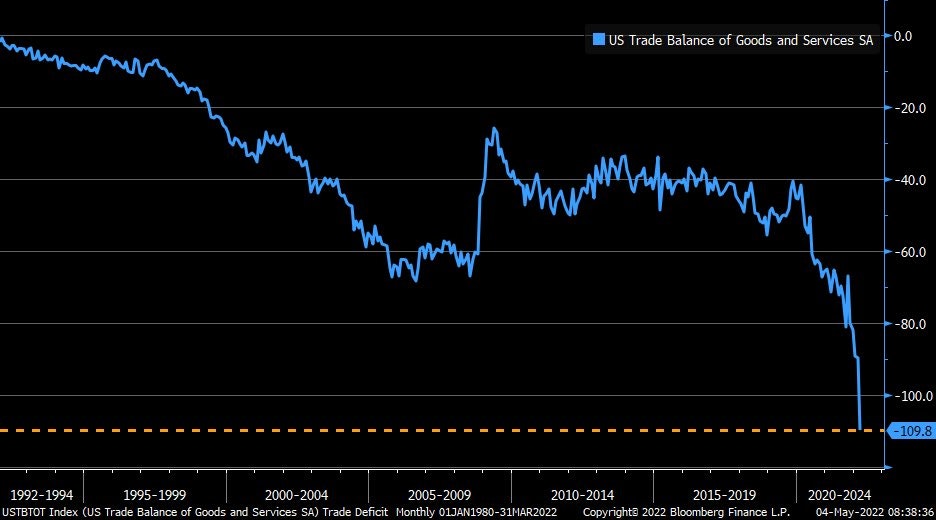

Ce différentiel entre les États-Unis et le reste du monde, conjugué avec la force actuelle du dollar, creuse le déficit de la balance commerciale américaine :

C'est un phénomène dangereux, car il encourage encore plus la mise en place de barrières douanières qui, à terme, ne feront qu’augmenter le risque d’inflation. La tentation pour le gouvernement américain d’ériger plus de taxes à l’import est très forte, à un moment où les recettes fiscales marquent le pas et où le service de la dette explose en raison de la hausse des taux. D’ici la fin de l’année, le Trésor américain aura besoin de 1000 milliards $ pour rembourser les dettes qui arrivent à échéance à très court terme. L’émission de dettes supplémentaires pour rembourser ces échéances se fera dans un contexte très différent. Sans intervention de la Fed sur les marchés, le prix des nouvelles enchères est désormais bien plus élevé. Le financement de la dette américaine dans ces conditions peu favorables est une réelle interrogation.

Dans ce contexte incertain, la correction des marchés actions et obligations accélère le mouvement. Les liquidations d’actifs et le “delevaraging” qu'entraînent les rappels de marge renforcent la demande en dollars : partout dans le monde, les rappels de marge, qui impliquent des ventes d’actifs et forcent à “se mettre en cash”, signifient un achat plus conséquent de dollars.

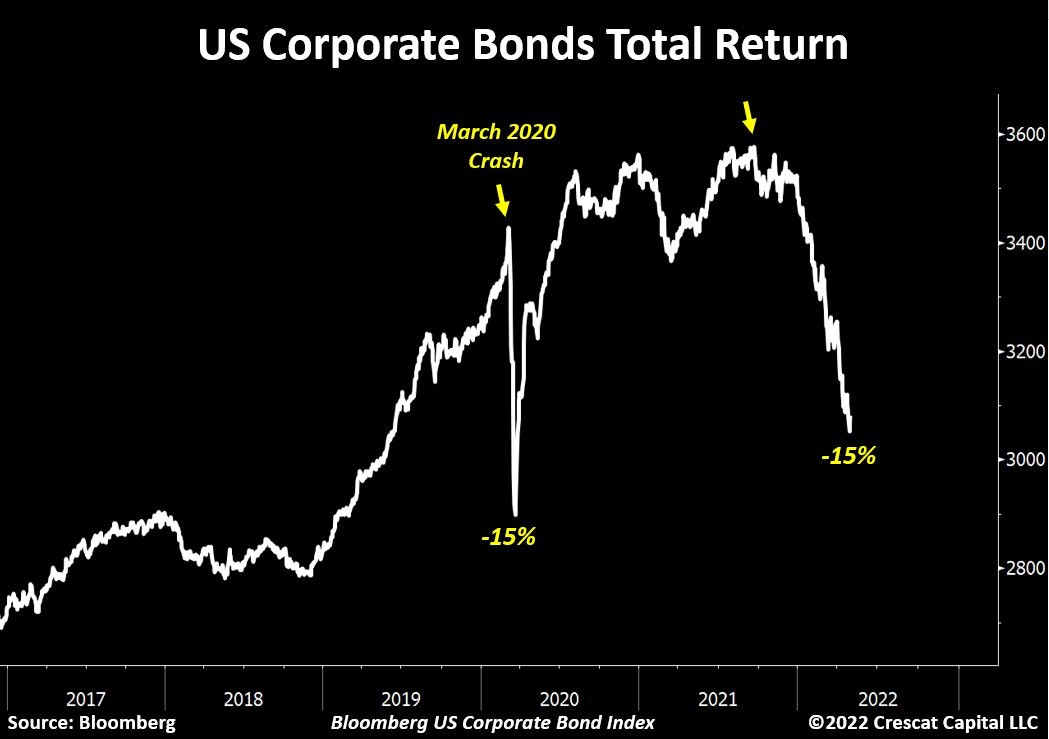

La vente des actifs s’accélère dans quasiment tous les compartiments. Sur le marché obligataire, le compartiment “obligations d'entreprises” accuse désormais une chute comparable à celle du mois de mars 2020 :

L’immobilier commercial est un autre compartiment obligataire en chute libre. L’index ETF CMBS, qui mesure la performance de dettes immobilières commerciales, a largement enfoncé ses plus bas de mars 2020 :

Sans une intervention similaire à celle de Jérôme Powell en 2020, l'effondrement du secteur immobilier commercial est en ligne de mire.

La dernière fois que nous avons assisté à une telle correction, la Fed avait dû intervenir en catastrophe pour racheter ces actifs (bons “dette d'entreprise” et autres produits obligataires) en pleine déroute et éviter la contagion à d’autres produits financiers.

Cette fois-ci, la Fed a envoyé un signal inverse en augmentant ses taux directeurs de 0,5%. Le massacre continue donc sur le marché de la dette.

La configuration de la correction du marché commence d’ailleurs à ressembler à celle de mars 2020.

Cette correction est cependant beaucoup moins brutale et plus contrôlée qu’en mars 2020.

Cela se remarque sur le graphique argent/or, qui avait dévissé de manière beaucoup plus intense en mars 2020. Pour le moment, le ratio n'a pas corrigé violemment, et une cible de figure harmonique haussière est même en train d'apparaître en graphique journalier :

Les ventes à découvert des futures sur l’argent se sont accélérées au cours des deux dernières semaines. Le support des 21,50 $ tient bon, mais le comportement très baissier des minières argentifères annonce encore beaucoup de volatilité sur les futures. Les “shorts” sur l’argent ont une cible bien plus basse à 21,50 $. Les minières l’ont déjà anticipé. Les primes sur les pièces et lingots d’argent physique ne tiennent pas encore compte de cette baisse du métal, ce qui est très frustrant pour les investisseurs !

Le risque de défaut de contrepartie (ETFs, détenteurs de métaux non alloués, certificats, comptes métaux) lors de ces mouvements de liquidation de positions “papier” renforce l’investissement dans le métal physique (qui n'a aucun risque contrepartie). Une telle différence entre le cours spot et le cours du physique est habituelle dans ces phases de liquidations, et les primes appliquées sur le physique reflètent l’existence de tels risques. Cela renforce plus que jamais la différence entre les métaux papiers et les métaux physiques ! Ce n’est pas le même produit, nous l'avons dit et répété dans ces bulletins !

De son côté, l’or n’a toujours pas cassé son support haussier entamé en 2018. C’est d’autant plus remarquable que tous les autres actifs (actions, obligations) sont, à quelques rares exceptions près, tous déjà techniquement entrés dans un marché baissier (-20% depuis leurs plus hauts). Les supports pour l’or sont 1835 $ (MA 200) et 1815 $.

Les shorts ont des cibles bien plus basses sur l’or, sans pour le moment arriver à casser le support. La dernière fois que le dollar a eu ce type d’accès de fièvre, l’or avait finalement craqué et corrigé de -15%. La résistance relative de l’or est remarquable.

L’or doit absolument corriger de -10% supplémentaires (au moins en dollars) pour invalider des configurations haussières puissantes dans d’autres devises.

L’or en yens est en train de former un drapeau haussier qui doit être invalidé sous peine de catapulter l’or en devise japonaise dans un mouvement haussier, ce qui anéantirait le peu de confiance restant des investisseurs en la capacité de la BoJ à défendre sa devise.

La correction de l’or est une question de crédibilité pour la Banque centrale japonaise. Il est assez logique que la première banque centrale à s'être engagé dans cette fameuse politique monétaire moderne d’assouplissement quantitatif (qui nous a amenés dans une situation aussi périlleuse en termes d’inflation) soit aussi la première à affronter un défi majeur sur la confiance de sa monnaie. La première banque à avoir expérimenté l’aventure du QE est aujourd’hui la première à devoir rendre des comptes. Sa politique monétaire de contrôle de taux a une influence directe sur la dépréciation du yen, ce qui renforce l’inflation et augmente les efforts à fournir pour contrôler la hausse des taux. Autrement dit, plus la BoJ contrôle les taux et plus les risques d’inflation apparaissent au grand jour, puisque le yen réagit désormais négativement à la divergence de politique monétaire. Si l'inflation redémarre au Japon, c’est tout le programme de la banque centrale qui devrait être corrigé en urgence.

Les chiffres de l’inflation seront probablement encore très élevés en Europe et aux États-Unis, en particulier à cause du record des prix du carburant. Mais ce sont les chiffres de l’inflation japonaise qu’il faut désormais scruter à la loupe. Si le Japon subit le même choc inflationniste que celui que nous traversons, la Banque centrale japonaise devra arrêter net son aventure monétaire, ce qui mettra un terme définitif au carry trade (opération spéculative sur écart de rendement). Dans ces conditions, les premiers signes de tensions sur les liquidités et le crédit observés en ce début de mois risquent de se transformer rapidement en crise systémique. L’inflation est un risque encore plus important au Japon, car elle menace l’un des piliers du système financier actuel.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.