Comme nous l’avons vu la semaine dernière, la chute des marchés obligataires a des répercussions sur le marché des bons du Trésor. Cette baisse affecte ces produits en Europe, avec des conséquences sur les contrats d’assurance-vie.

On se demande à présent si le relèvement brutal des taux aura des conséquences sur le marché immobilier. Ce bulletin est exclusivement consacré au marché résidentiel immobilier outre-Atlantique.

Aux États-Unis, la violente hausse des taux immobiliers a totalement changé la capacité d’emprunt des primo-accédants. En quelques mois à peine, les taux sont passés de 2% à 7% pour un taux à 30 ans, et la décision de les relever à nouveau cette semaine risque de propulser ces taux immobiliers au-delà de 8% à très court terme.

La hausse des taux actuelle est bien plus rapide que celle observée en 2007.

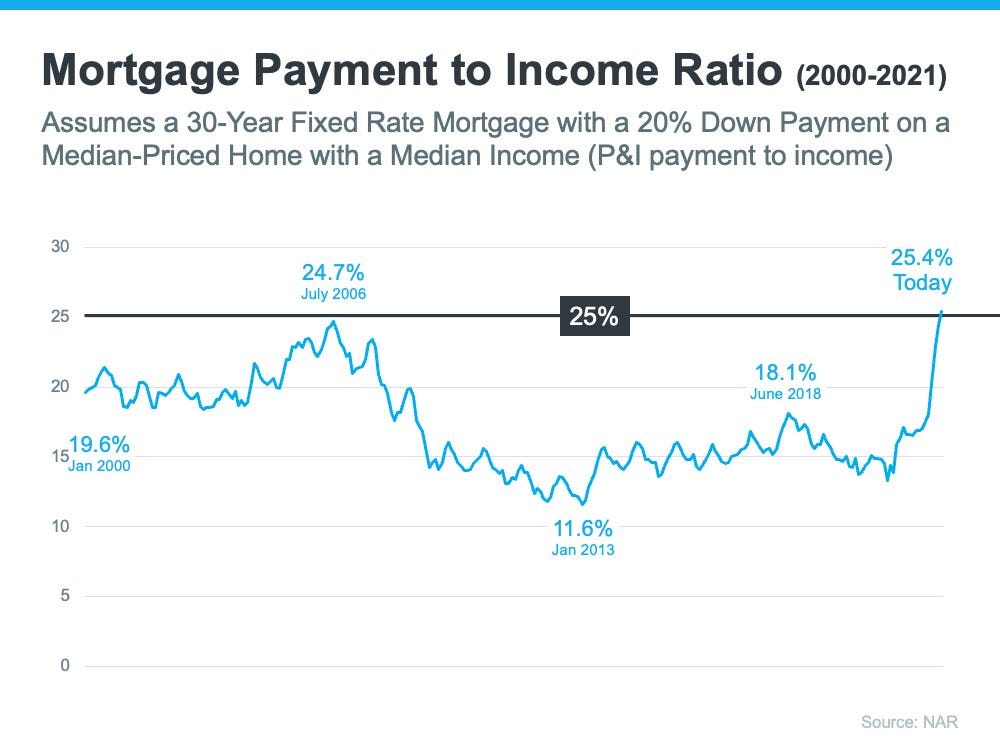

La charge des emprunts par rapport au revenu d’un primo-accédant est aujourd’hui déjà au même niveau que lors de la précédente crise immobilière :

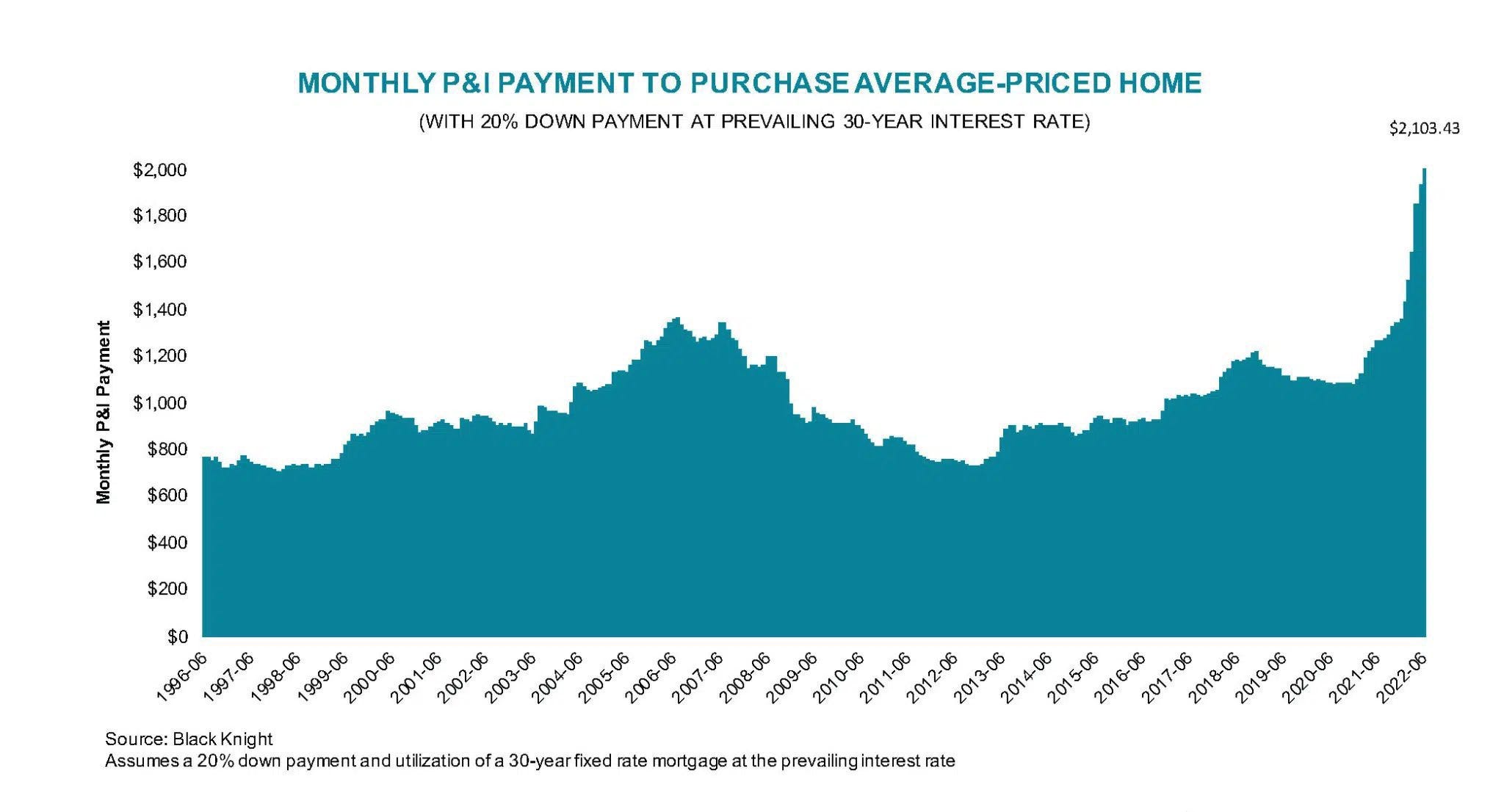

Pour un apport de 20%, la mensualité moyenne de remboursement d’un emprunt immobilier à 30 ans a déjà doublé dans de nombreuses régions aux États-Unis, et ce en à peine quelques mois :

Par exemple, pour l’achat d’une maison à Austin dans le Texas, il faut débourser plus de 3 000 $ par mois (dont 2 500 $ pour couvrir les intérêts dès la première mensualité), alors qu'avec la même durée d’emprunt et avec le même apport il ne fallait dépenser que 1 100 $ en 2020 (le coût des intérêts n’était que de 600 $ à cette date).

La hausse violente des taux d’intérêt impacte de manière spectaculaire le niveau de prix d’une maison qu’un ménage peut s’offrir. Un ménage qui pouvait s'acheter un bien à 450 000 $ il y a un an ne peut plus se permettre aujourd’hui un bien qui dépasse 300 000 $ !

Les conséquences sur les volumes des transactions sont logiquement aussi spectaculaires.

Comme dans tous les marchés à fort effet de levier, les prix immobiliers sont fixés par le niveau de marge disponible du prochain acheteur, c'est-à-dire sa capacité d’emprunt. Il est logique de voir le marché se vider d’acquéreurs potentiels au moment où cette capacité de marge disponible se réduit.

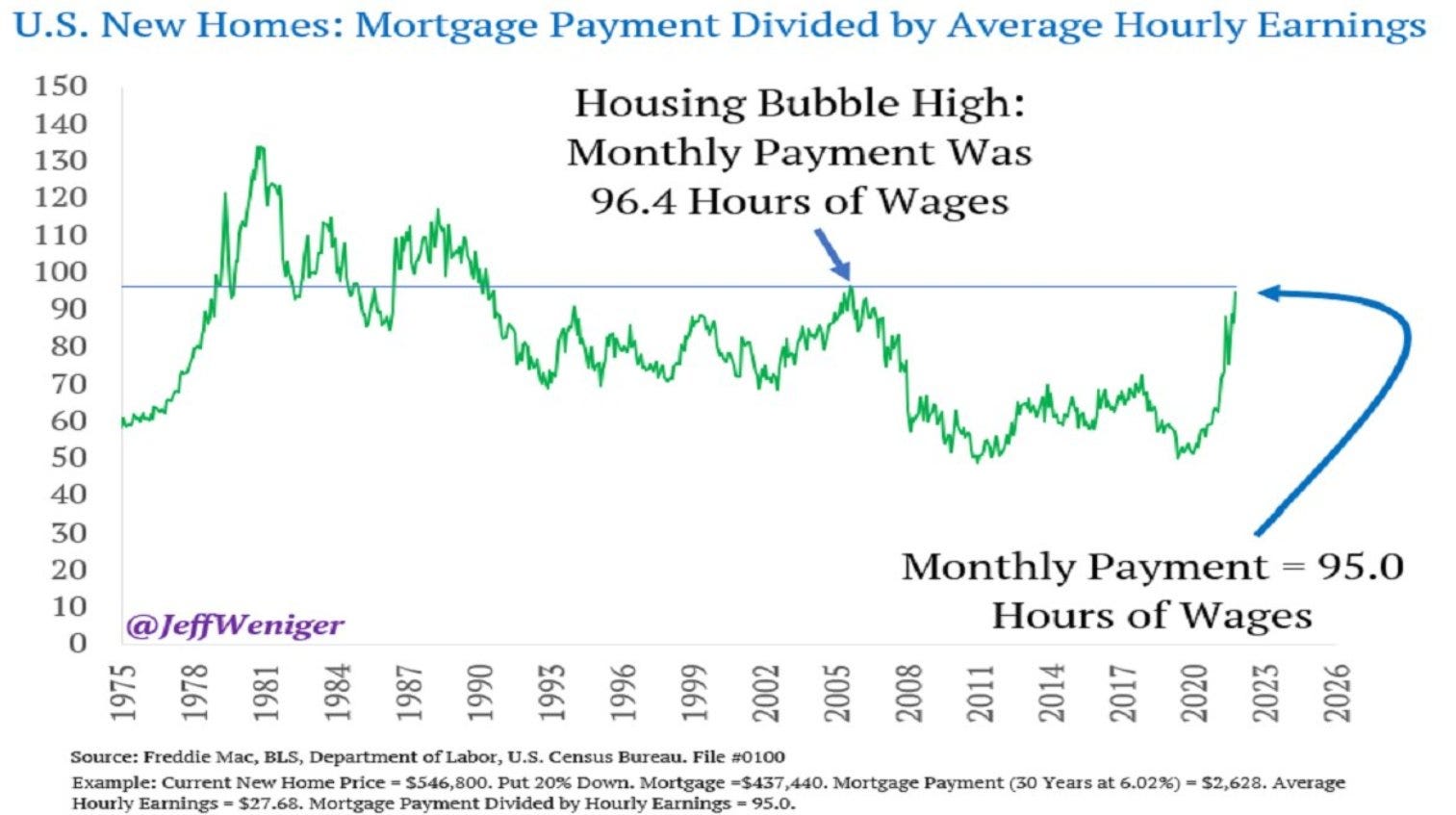

L’analyste Jeff Weninger a même calculé que par rapport à 2020, il faut deux fois plus d’heures travaillées pour honorer un nouveau remboursement hypothécaire moyen.

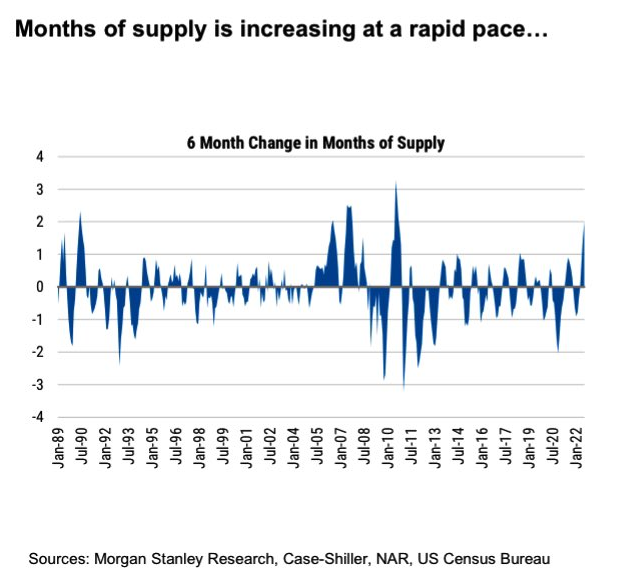

Dans ces conditions, les annulations des promesses de vente augmentent sensiblement. La hausse des stocks d’invendus augmente elle aussi à un rythme inquiétant.

Le volume des demandes de prêts hypothécaires est quant à lui en baisse de 64% par rapport à il y a un an. L’indice de refinancement est en baisse spectaculaire de 83,3%. Ces chiffres sont à la hauteur du rythme historique de hausse des taux d’intérêt.

En augmentant brutalement les taux, la Fed a provoqué un coup d’arrêt net des transactions immobilières aux États-Unis, mais peut-on parler d’effondrement des prix à ce stade ? La baisse des volumes de transaction ne s’est pas encore reflétée au niveau des prix. Mais si nous regardons ce qu'il s’était passé lors de la précédente crise immobilière, nous constatons que la baisse des prix s’était produite quelques mois après la hausse brutale des taux :

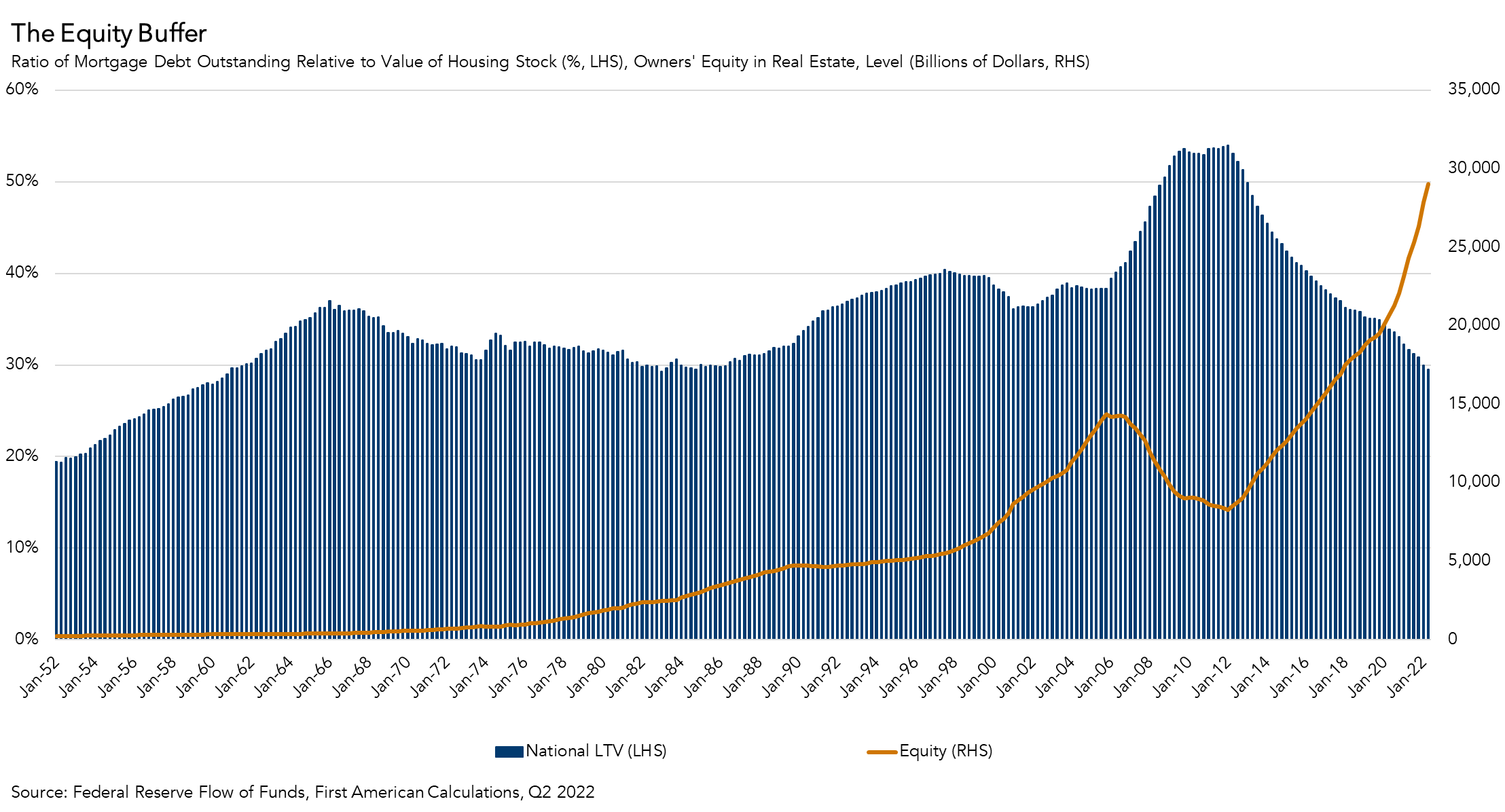

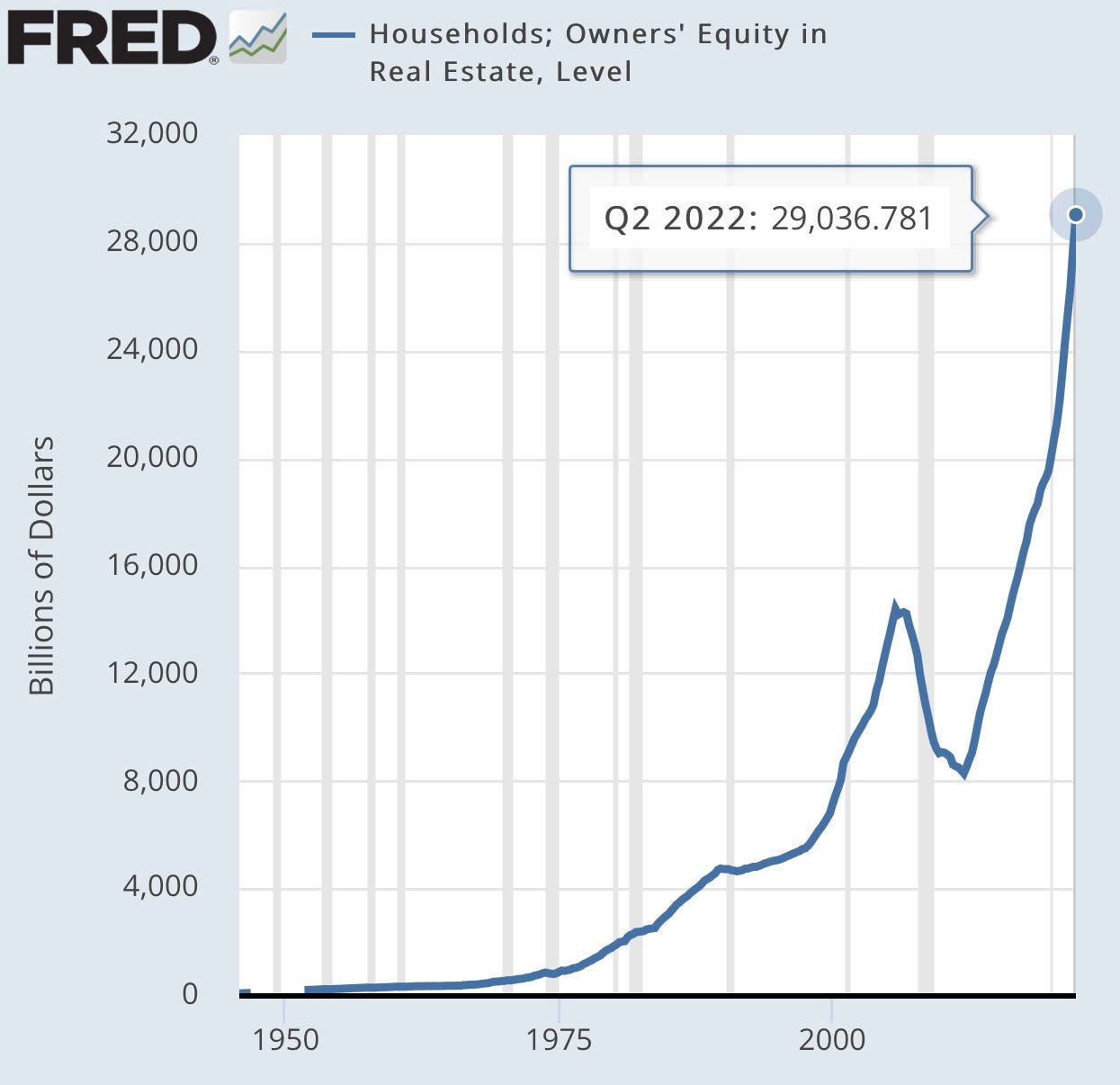

Cependant, les conditions ne sont pas les mêmes qu’en 2007. Les prêts toxiques, les fameux subprimes, ont été la principale cause du recul des prix lors de la dernière crise immobilière. Rien de comparable aujourd’hui : les récents acquéreurs ne sont pas dans les mêmes conditions fragiles qu’en 2007, les prêts sont moins toxiques, et même si les volumes baissent, rien n’indique que les ménages seront forcés de vendre à court terme. Les ménages américains possèdent 41 000 milliards $ de biens immobiliers, avec un peu plus de 12 000 milliards $ de dettes et les 29 000 milliards $ restants en capitaux propres. Au deuxième trimestre 2022, le "LTV" (Loan to value) était de 29,5%, le plus bas depuis 1983 :

Les propriétaires américains disposaient en moyenne de 320 000 $ de capitaux propres ajustés à l'inflation dans leur maison au deuxième trimestre 2022. Un record absolu.

Même s’ils se ruent pour vendre leurs biens au plus haut du marché, ces propriétaires n’ont pas le couteau sous la gorge comme en 2007. Ils ont même un bouclier inscrit dans la valeur nette de leur résidence, qui est bien plus important que lors de la dernière crise immobilière.

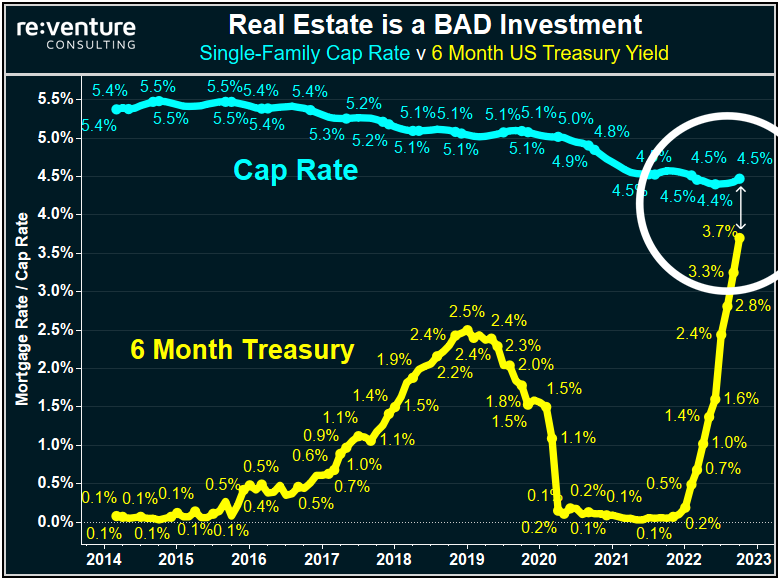

Par contre, les ventes pourraient venir du côté des institutionnels qui ont largement surfé sur cette dernière vague de hausse immobilière, et qui n’ont désormais plus aucun intérêt à détenir un investissement de ce type. Les rendements à 6 mois sans risque des bons du Trésor sont en train de rattraper le taux moyen de rentabilité d’un investissement locatif :

Autrement dit, le risque de l’investissement immobilier va inciter les fonds à ralentir leurs achats. Mais il est aussi probable que les institutions se débarrassent de leurs actifs, qu’ils n’avaient d’ailleurs l’intention de garder uniquement pendant la période de gonflement de la bulle.

Starwood Capital Group a annoncé la vente de 3 000 maisons résidentielles précédemment acquises.

C’est bien la vente par ces institutionnels qui risque de déclencher la baisse des prix.

Cette baisse aggraverait le ralentissement économique : la part de richesse détenue dans les biens immobiliers n’a jamais été aussi importante aux États-Unis :

Par rapport au PIB, cette richesse représente un niveau encore plus important que pendant la dernière bulle de 2007 :

Lors de la remontée brutale des taux engagée par Paul Volcker dans les années 1980, la richesse détenue dans l’immobilier était bien moins importante.

Cette fois-ci, en faisant baisser les prix immobiliers, la hausse des taux risque d’avoir un effet de perte de richesse bien plus ravageur.

La Fed observe les effets temporaires d’une hausse de taux et pense qu’elle pourra réaliser un ralentissement en douceur de l’économie.

Elle occulte le potentiel effet dévastateur qu'aurait l’éclatement d’une bulle immobilière encore plus énorme qu’en 2007. La première erreur de la Fed a été de rater le démarrage de l’inflation. Nous sommes peut-être en train d'assister à la deuxième erreur : en voulant créer une récession utile pour combattre l’inflation, la banque centrale américaine est en train d’ignorer l’effet d'appauvrissement inédit et irréversible que le relèvement brutal des taux menace de créer.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.