L'Arabie Saoudite a récemment orchestré l’émission de 2 milliards $ d’obligations souveraines chinoises, libellées en dollars américains, témoignant d'une évolution notable dans le paysage financier mondial. Contrairement aux pratiques habituelles, ces obligations ont été émises à Riyad plutôt que dans des centres financiers traditionnels comme New York ou Londres. Le rendement offert était compétitif, aligné avec celui des obligations souveraines américaines (UST), alors même que les pays les mieux notés offrent habituellement une prime de 10 à 20 points de base. L’opération a également connu un succès retentissant, avec une demande vingt fois supérieure à l’offre initiale, contrastant fortement avec les UST, habituellement sursouscrites environ deux fois seulement.

Cette opération met en évidence la vulnérabilité croissante des bons du Trésor américain, un pilier incontournable de la finance mondiale. Depuis 2022, le rendement des obligations à 10 ans s'est écarté de sa trajectoire baissière de long terme, marquant une rupture significative dans la dynamique des taux. Cette inversion traduit un déséquilibre structurel sur le marché obligataire américain, qui peine à absorber l'ampleur croissante des besoins de refinancement du gouvernement fédéral :

Plusieurs facteurs expliquent cette fragilité. D'une part, l'augmentation rapide de la dette publique, alimentée par des déficits budgétaires colossaux, incite les investisseurs à exiger des rendements plus élevés pour compenser le risque accru. D'autre part, l'inflation persistante a renforcé les attentes de hausses de taux par la Réserve fédérale, réduisant l'attractivité des bons du Trésor au profit d'autres classes d'actifs. Enfin, la demande internationale pour ces titres, traditionnellement robuste, montre des signes d'affaiblissement, en partie à cause de la diversification des réserves de change opérée par des pays comme la Chine et l'Arabie Saoudite.

Depuis 2022, ce déséquilibre s’est amplifié, provoquant une volatilité accrue sur le marché obligataire. La hausse des rendements traduit non seulement un ajustement technique, mais également une érosion plus profonde de la confiance dans la capacité des États-Unis à garantir un financement durable de leur dette publique.

Cette perte de confiance s'accompagne de la spectaculaire chute de l'indice TLT, un baromètre de la performance des obligations d'État américaines à 20 ans :

TLT est sur le point de casser une fois de plus un drapeau baissier…

Cette situation représente un défi de taille pour la stabilité économique et financière mondiale, car un dysfonctionnement prolongé du marché des bons du Trésor pourrait avoir des répercussions sur les taux d'intérêt globaux et sur le coût du financement pour les entreprises et les ménages.

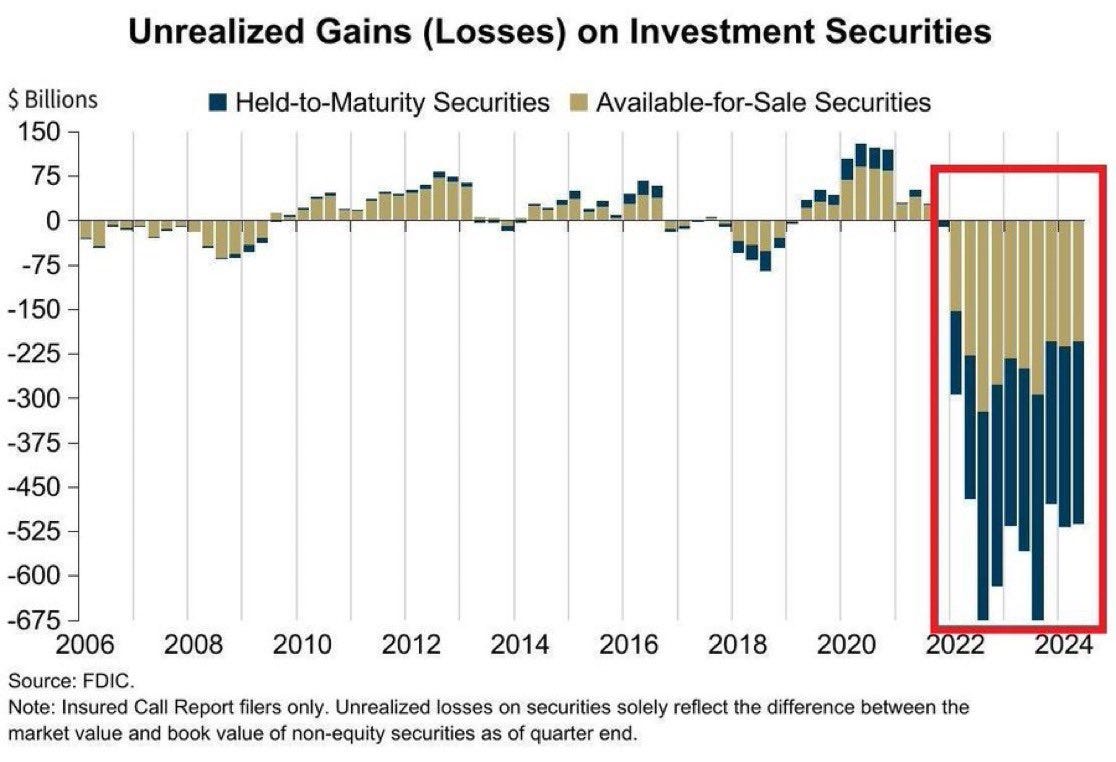

Les pertes engendrées par le krach obligataire de 2022 sont déjà sept fois plus importantes que celles de la dernière crise financière. Plus alarmant encore, 50% de ces pertes sont classées en “hold to maturity”, ce qui signifie qu'elles ne sont pas immédiatement reflétées dans les bilans comptables, mais constituent une véritable bombe à retardement pour les banques si elles doivent liquider ces actifs avant leur échéance :

Depuis 2022, les banques centrales, en particulier la Réserve fédérale américaine, ont adopté une politique de hausse agressive des taux directeurs afin de contrer l'inflation.

Lorsque les taux d'intérêt augmentent, la valeur des titres à taux fixe, tels que les obligations, baisse, car les nouveaux titres émis offrent des rendements plus attractifs.

Les banques qui détiennent ces titres subissent d'énormes pertes latentes, car leurs anciens titres sont désormais moins valorisés sur le marché.

Les titres "Held-to-Maturity" ne sont pas immédiatement impactés sur les bilans comptables, mais si une banque est obligée de vendre ces actifs avant leur maturité, elle devra réaliser ces pertes, ce qui pourrait conduire à des faillites, comme ce fut le cas pour la Silicon Valley Bank en 2023.

On constate clairement comment le risque qui pèse sur le marché obligataire américain se transforme en un risque bancaire d'une ampleur encore plus grande.

L'émission de dette chinoise va bien au-delà du simple domaine financier. Elle reflète la volonté de l'Arabie Saoudite de se distancer de l'influence américaine tout en consolidant ses relations avec la Chine. Cet acte marque également une étape importante dans la remise en question du système du Pétrodollar, instauré dans les années 1970, et ouvre la voie à des échanges en yuan. En se positionnant comme une nouvelle plateforme pour recycler la liquidité mondiale, Riyad propose aux investisseurs internationaux une alternative aux canaux financiers occidentaux. Ce mouvement s'inscrit dans une dynamique plus large de diversification des alliances économiques et sécuritaires des pays du Golfe, visant à réduire leur dépendance vis-à-vis de l'Occident.

Ce rapprochement fait également partie de la stratégie chinoise lancée lors du sommet Chine-États arabes de 2022, avec Riyad jouant désormais un rôle clé dans l'Initiative Belt and Road (BRI). Les pays participants à la BRI, souvent endettés en dollars envers les institutions occidentales, peuvent désormais se tourner vers les financements chinois pour rembourser leurs dettes. En retour, la Chine est remboursée en yuan ou en ressources stratégiques, tout en permettant à ces pays de se libérer du piège de la dette en dollars et des sanctions financières américaines.

Si les États-Unis, sous une administration Trump par exemple, réagissaient en imposant des sanctions contre les acheteurs de dette chinoise, cela renforcerait l'idée que les actifs libellés en dollars ne sont plus aussi sûrs qu'auparavant. Une telle situation encouragerait davantage les investisseurs et les pays à diversifier leurs réserves et portefeuilles, fragilisant encore la domination du dollar dans les échanges internationaux.

Mais si Trump ne réagit pas, le risque de voir émerger un système concurrent au Trésor pour l’émission de dette constitue un véritable défi pour le financement de la dette américaine. Qui prendra en charge ce refinancement si une autre source de dette en dollars, plus accessible, devient disponible ?

Bien que l'émission obligataire chinoise de la semaine dernière soit relativement modeste en volume, elle constitue un signal politique clair adressé à Donald Trump et, plus largement, à l'administration américaine. Cette manœuvre n'est pas uniquement d'ordre financier ; elle illustre un jeu géopolitique où chaque action, même symbolique, revêt une grande importance. Les Chinois démontrent ainsi leur capacité à utiliser les outils financiers à leur disposition pour affirmer leur présence sur la scène internationale et saper subtilement la domination américaine sur le système financier mondial.

Dans ce contexte, il devient évident que la maîtrise des comptes budgétaires américains est plus cruciale que jamais. L'économie des États-Unis repose sur un refinancement constant de sa dette, principalement soutenu par les investisseurs étrangers qui achètent des bons du Trésor américain (UST). Si cette demande venait à diminuer, notamment à travers des initiatives comme celle de la Chine, cela pourrait sérieusement mettre à mal cette dépendance. Avec un moindre besoin de refinancement, les États-Unis seraient bien mieux armés pour répondre à ce type de défi. Une économie plus résiliente leur permettrait de limiter l'impact de telles émissions chinoises et d'éviter que le dollar perde son statut d'actif refuge incontournable.

Cependant, la réalité est bien plus complexe. Les déséquilibres budgétaires actuels des États-Unis rendent cette hypothèse difficilement réalisable. Le déficit fédéral continue de se creuser, renforçant la dépendance des États-Unis vis-à-vis des investisseurs étrangers pour financer leur dette. Dans ce contexte, toute diminution, même marginale, de la demande mondiale pour les UST pourrait avoir des conséquences graves, notamment en poussant les États-Unis à augmenter les taux d'intérêt pour attirer de nouveaux investisseurs. Une telle mesure risquerait d'aggraver encore la situation budgétaire et de fragiliser la position américaine face à des initiatives chinoises de ce type.

En somme, cette modeste émission chinoise, loin d'être anodine, met en évidence les failles structurelles d'un système qui repose sur l'appétit international pour le dollar. Si les États-Unis souhaitent maintenir leur position dominante face à ce genre de menace, il est crucial de remédier aux déséquilibres budgétaires, sous peine de voir de telles initiatives se multiplier et gagner en influence. Cette situation n'est qu'un avant-goût d'un affrontement financier et géopolitique bien plus vaste qui se profile pour les années à venir.

Les États-Unis doivent réduire leur déficit structurel, mais rien ne laisse présager que la prochaine administration disposera des moyens nécessaires pour y parvenir.

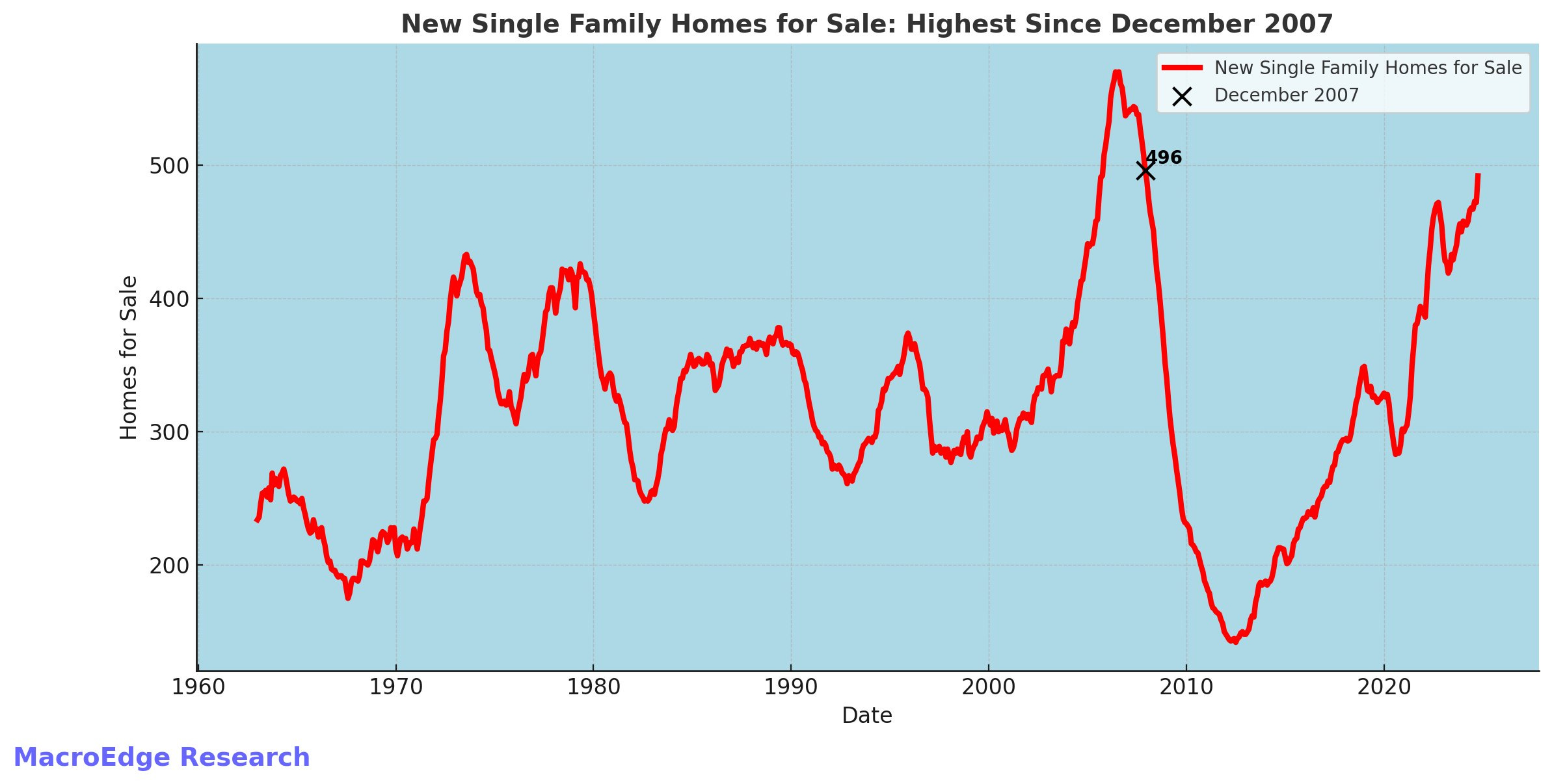

Le pays se retrouve confronté à une situation inédite sur le marché immobilier. Le stock total de nouvelles maisons invendues a atteint son niveau le plus élevé depuis décembre 2007 :

Comme nous l'avons mentionné dans notre bulletin du mois dernier, le marché immobilier américain est complètement paralysé. Nul doute que l’entourage de Trump est directement touché par cette situation, et il est fort probable que le nouveau président considère ce blocage comme une priorité à résoudre sous son mandat. Il est également très probable que l'outil utilisé par Trump soit d'ordre fiscal. Dès les premiers mois de sa présidence, nous pourrions assister à des réformes visant à réduire les taxes sur l'immobilier. Cependant, ces mesures ne devraient pas résoudre le problème du déficit structurel. Au contraire, elles risquent de l'aggraver, et les États-Unis pourraient se retrouver avec un déficit structurel dépassant les 5 000 milliards $ dans les années à venir.

L’or physique apparaît naturellement comme le placement refuge privilégié face à l’impasse liée au financement du déficit. Il bénéficie à la fois des inquiétudes croissantes autour de l’aggravation de ce déficit et des répercussions potentielles sur les bons du Trésor américain. Ces dernières pourraient être amplifiées par une montée des tensions entre la Chine et les États-Unis, créant un climat d’incertitude qui renforce l’attrait de l’or comme valeur refuge.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.