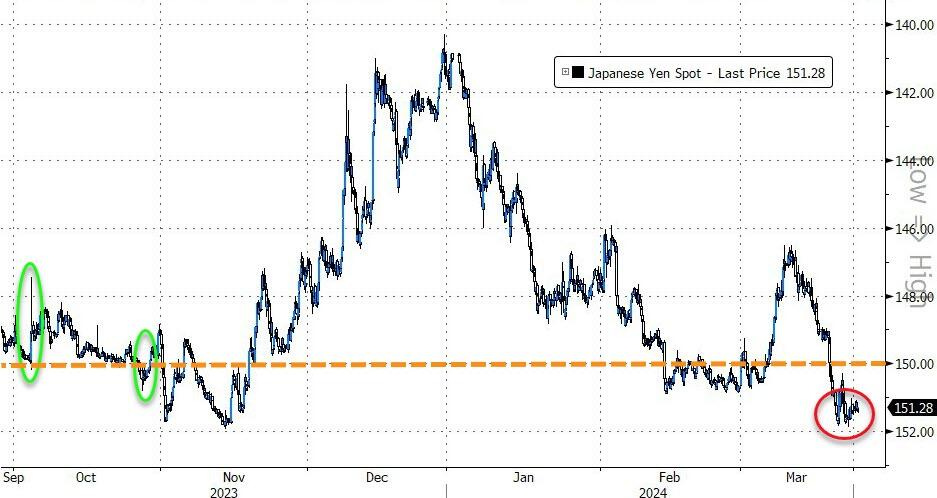

L’événement macroéconomique de la semaine nous vient du Japon où le Yen a enregistré son niveau le plus bas par rapport au dollar américain depuis 1990.

Le dollar est au plus haut face à la monnaie japonaise depuis 34 ans. La résistance des 150 yens pour 1 dollar est sur le point d'être franchie, un niveau qui avait historiquement servi de support dans les années 1980. Si cette résistance est percée, le dollar pourrait rapidement grimper à des niveaux jamais vus au Japon depuis une génération :

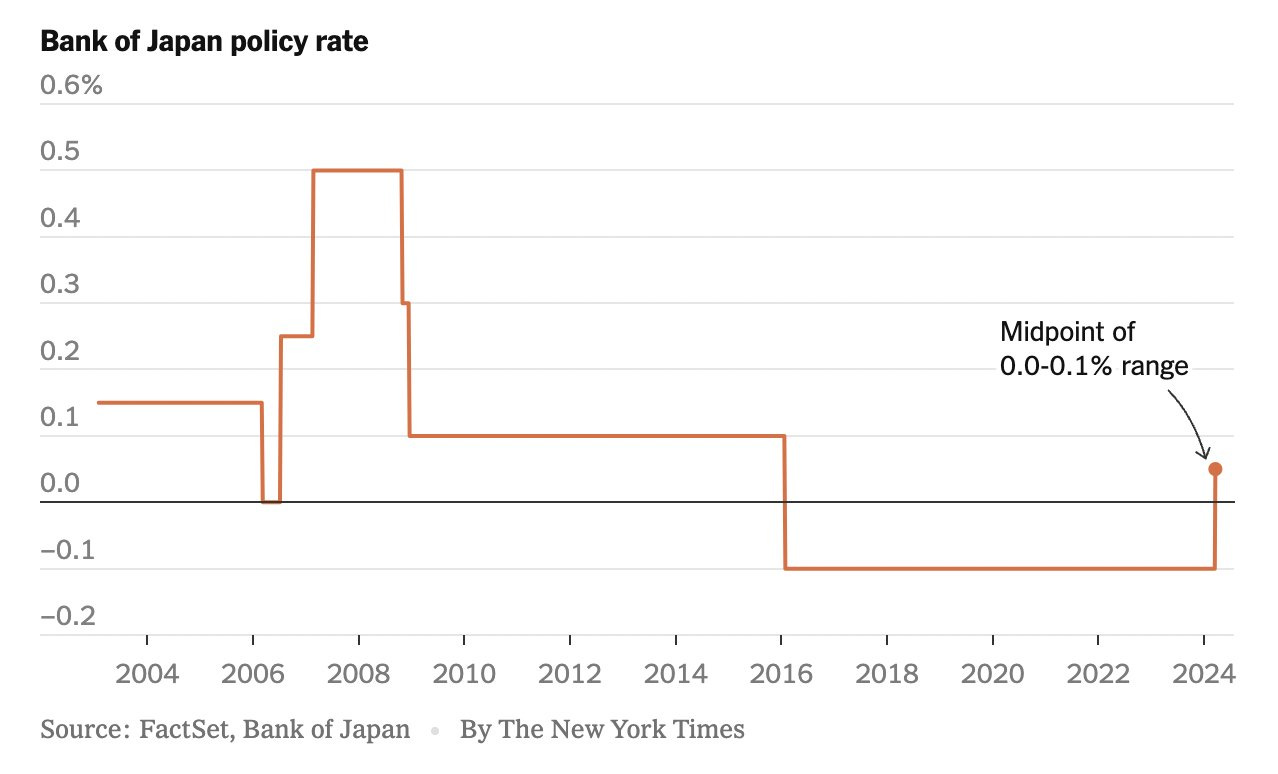

Ce record du dollar par rapport au yen survient alors que le gouverneur de la Banque du Japon (BoJ) vient d'annoncer la fin de la politique de taux d'intérêt négatifs.

L’annonce de la BoJ n'a pas seulement manqué de soutenir le yen, elle a au contraire accentué sa baisse. Les investisseurs n’ont pas jugé le discours de la Banque du Japon comme suffisamment ferme pour défendre la valeur de la monnaie :

La mini-hausse des taux semble insuffisante pour changer la donne :

Ce nouvel accès de faiblesse après l’annonce de relèvement des taux a visiblement fortement déplu à la Banque du Japon. Le plus haut responsable japonais du marché des changes menace de "prendre des mesures appropriées" contre les "spéculateurs à découvert". Une interdiction de “shorter” le yen serait donc dans les cartons. Une banque centrale qui défend sa monnaie en bannissant les ventes à découvert est un signal envoyé au marché. D’autres pays ont employé par le passé ce genre de techniques, sans obtenir des résultats significatifs.

Le marché a semble-t-il compris que derrière le discours de fermeté se cache un paradoxe tout particulier. En effet, bien que la défense du yen soit officiellement un enjeu national, la lente érosion de la monnaie nippone est finalement plutôt positive pour le Japon.

Tout d'abord, une hausse brutale des taux d'intérêt serait insoutenable pour le poids de la dette publique. Avec une dette dépassant les 200% du PIB, le Japon a tout intérêt à maintenir des taux très bas pour éviter une explosion de la charge de la dette. L'objectif est de laisser l'inflation éroder progressivement cette dette colossale. Cependant, la monétisation de la dette enclenchée par le Japon depuis plus de 20 ans commence à avoir des conséquences directes sur le niveau d'inflation dans le pays. La BoJ court ainsi un risque croissant de voir cette inflation s'accélérer brusquement. Il est nécessaire que l'inflation absorbe cette monétisation, mais pas trop vite.

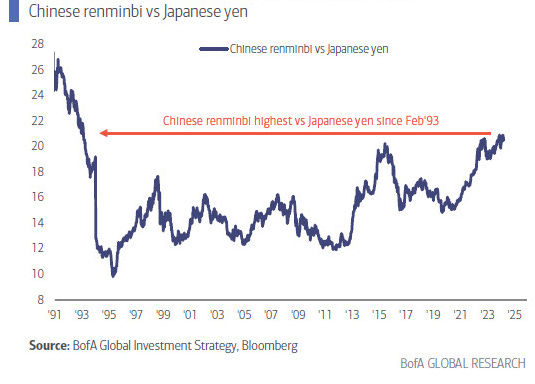

Un autre défi pour le Japon provient de la Chine. Alors que le dollar atteint un niveau record par rapport au yen, le renminbi bat également un record par rapport au yen pour la première fois depuis 1993 :

Pour maintenir sa compétitivité par rapport au Japon, la Chine n’a pas d’autres choix que de s'engager dans une dévaluation compétitive de sa monnaie.

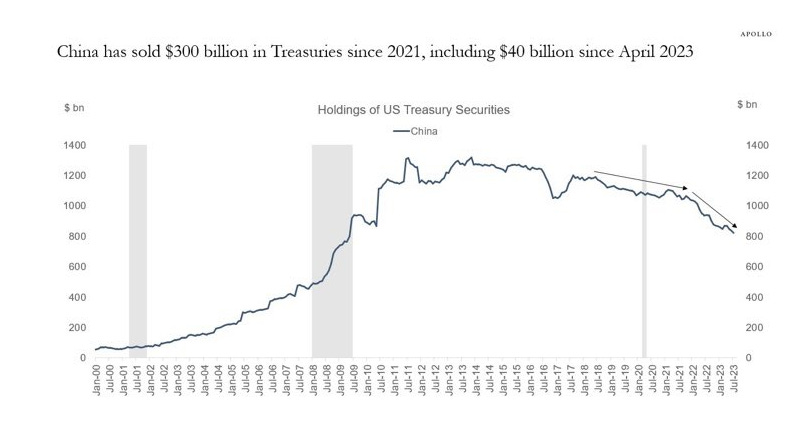

Cette dévaluation implique de continuer à se débarrasser des bons du Trésor américain. La vente des obligations du Trésor américain par la Chine devrait encore s’accélérer en pleine guerre monétaire :

Le Japon doit intervenir pour soutenir sa monnaie et contrôler l’inflation, mais doit aussi veiller à ce que la Chine ne retrouve pas un avantage compétitif grâce à ses prochaines dévaluations monétaires.

Cette double situation de blocage de la BoJ - dont la crédibilité est actuellement testée par les marchés - et la guerre des monnaies en cours profitent bien évidemment à l’or.

L'envolée de l'or en yens est particulièrement spectaculaire :

Le graphique de l’or en yens commence à ressembler à celui de l’or dans d'autres monnaies fiduciaires qui se sont effondrées ces dernières années, telles que la livre turque récemment.

Face au risque d’effondrement de la valeur de leurs réserves en monnaie fiduciaire, il est logique de voir les banques centrales accélérer leurs achats d’or.

Ce mouvement s'est effectivement intensifié ces derniers mois.

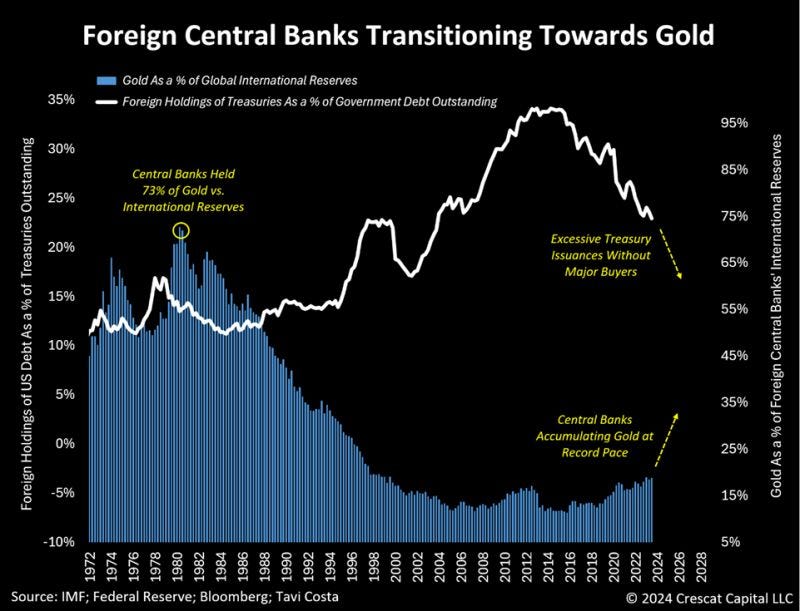

Otavio Costa a récemment publié un graphique captivant qui illustre la transition des banques centrales vers l'or. Il apparaît clairement que ces institutions achètent de l'or au moment même où elles se désengagent du marché des obligations souveraines :

La confiance des banques centrales envers la capacité des monnaies de conserver la valeur de ces titres de dettes est en train de s’éroder, ce qui explique en grande partie la hausse actuelle de l'or.

Cette perte de confiance touche particulièrement les pays fortement endettés, notamment ceux confrontés au mur de la dette, dont nous avons détaillé les mécanismes dans nos bulletins précédents.

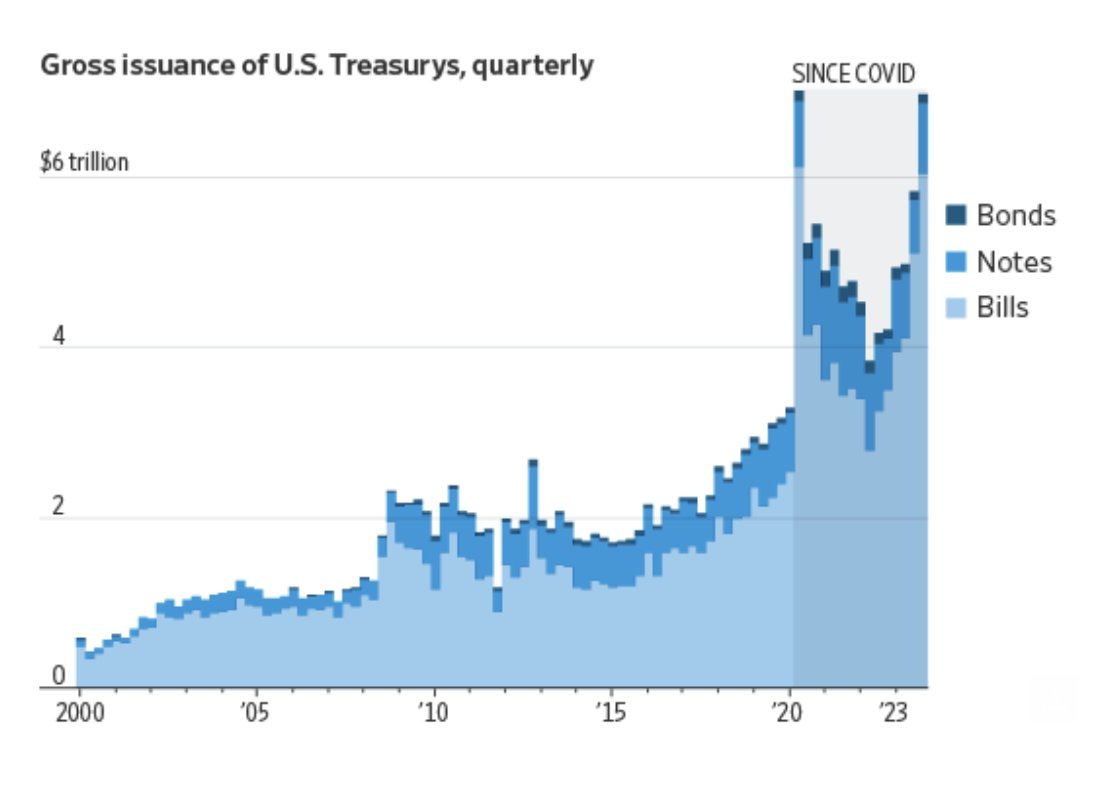

Au moment même où les banques centrales se détournent des titres de dette, les États-Unis émettent un volume record d'obligations à court terme pour refinancer leur dette. Les États-Unis sollicitent actuellement le marché de manière aussi intensive que lors de la crise du COVID-19 :

Les interventions monétaires risquent d’être plus nombreuses dans un contexte où les enchères du Trésor s’accélèrent également. La volatilité sur le marché des changes va donc s’accroître. Ce regain de volatilité ne devrait pas épargné le marché de l’or.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.