L'année 2024 débute avec un retour de la volatilité. Le VIX enregistre une hausse de +10% dès les premières heures de cotation de l'année, et la volatilité sur les actions technologiques atteint son pic d'octobre en un laps de temps très court :

Cependant, cette montée de la volatilité est nettement moins significative par rapport aux turbulences que nous avions connues lors de la crise bancaire précédente de 2023.

En analysant l'indice de volatilité à long terme, ce premier pic de l'année est à peine perceptible :

Il faut dire que nous avons récemment connu une période d'euphorie sans précédent sur les marchés. Le Nasdaq a clôturé l'année 2023 avec un gain de +53%, enregistrant ainsi sa meilleure performance depuis 1999.

Les investisseurs baissiers ont été laminés au cours des dernières semaines de l'année écoulée.

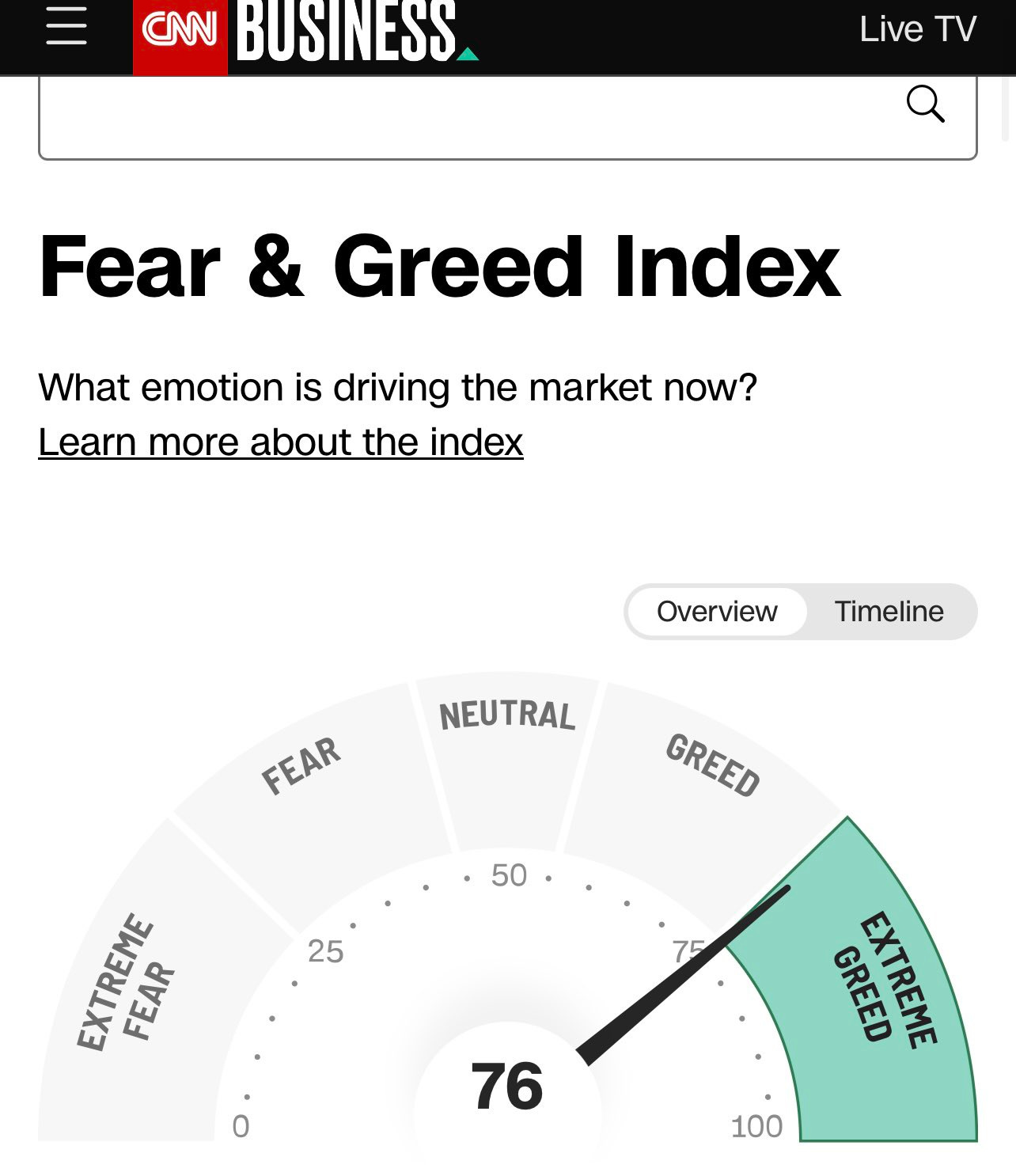

Le sentiment de marché est actuellement empreint d'un optimisme extrême :

La crise bancaire du printemps dernier a été oubliée.

Le marché a sous-estimé la puissance de l’intervention de la Fed suite à cette crise bancaire. Il a finalement réalisé, avec un certain délai, que l'injection de liquidités dans le système et les mesures de soutien monétaire et fiscal aux États-Unis seraient hautement bénéfiques pour l'économie américaine, en particulier pour le secteur bancaire.

Le secteur bancaire américain affiche une vitalité retrouvée en ce début d'année 2024, avec JP Morgan atteignant des sommets historiques. La banque surpasse même son précédent record de clôture établi en 2021 :

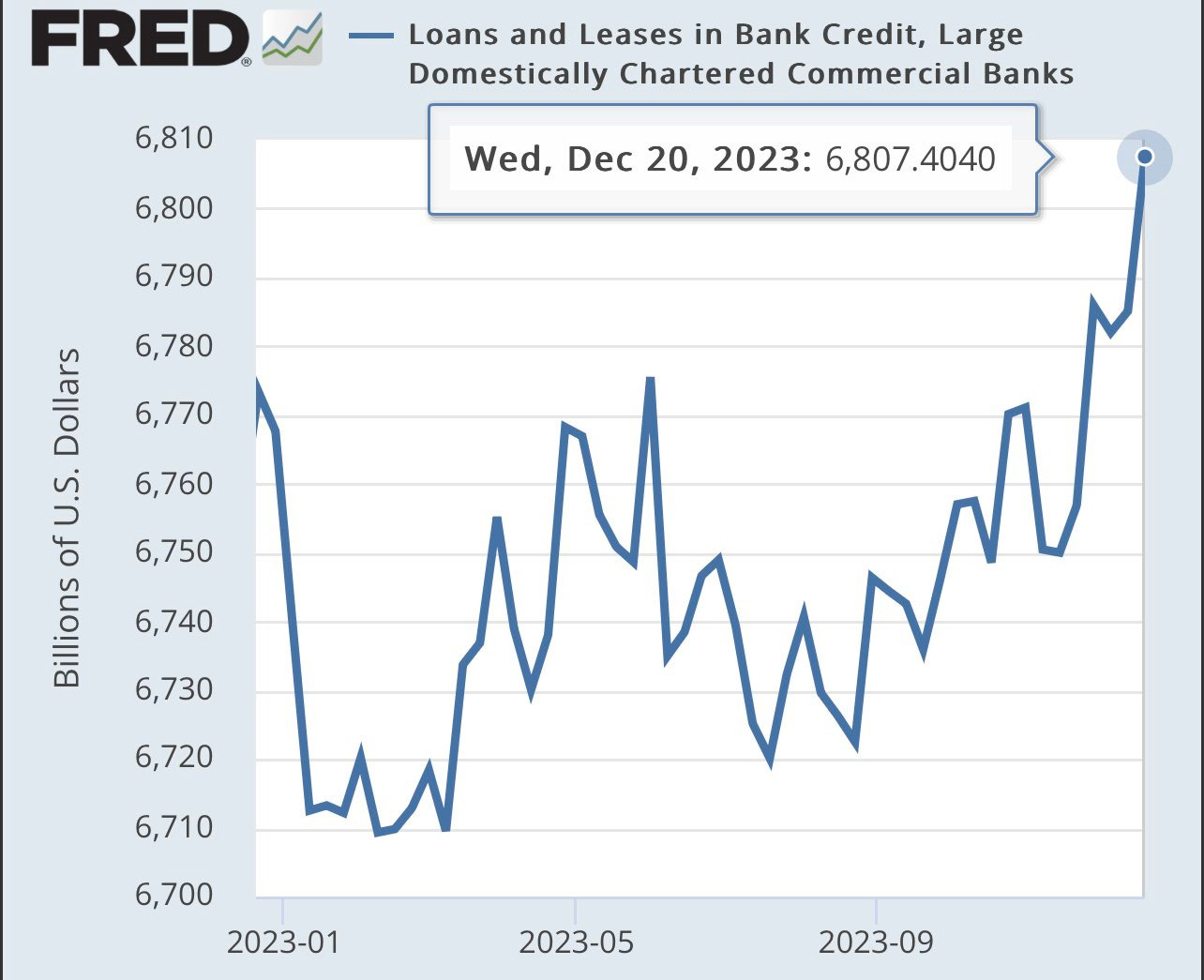

Les conditions favorables dans le secteur bancaire ont stimulé une reprise de l'activité des prêts commerciaux de la part des institutions bancaires américaines au cours des dernières semaines de 2023 :

La reprise de l'activité sur les prêts bancaires semble contradictoire avec une prévision de récession à court terme. L'éventualité d'un événement de crédit lié à la hausse des taux a été repoussée indéfiniment, les pertes des banques ayant été une fois de plus transférées au bilan de la Fed, ravivant ainsi l'optimisme sur les marchés.

La reprise économique américaine, qui était inattendue il y a seulement un an, repose principalement sur le secteur du pétrole et du gaz. En quelques mois, les États-Unis sont devenus les principaux exportateurs mondiaux de ces ressources. En revitalisant le secteur pétrolier et gazier, les Américains espèrent réduire leur double déficit, contribuant ainsi à l'augmentation de leurs exportations tout en diminuant leur dépendance énergétique et en réduisant la facture des importations.

Il est intéressant de noter que ce dynamisme dans le secteur de l'énergie aux États-Unis coïncide avec les défis économiques auxquels l'Allemagne est confrontée dans le domaine des énergies renouvelables. Les achats de gaz naturel liquéfié (LNG) américain par l'Europe, en remplacement du gaz russe, contribuent à la réduction du déficit américain et mettent en lumière les conséquences économiques du pari énergétique allemand, qui semble prendre une tournure désastreuse.

En dépit des discours en faveur de la transition énergétique, l'administration américaine a activement promu le redémarrage d'un secteur vital pour l'économie du pays. Les exportations record de LNG ont constitué un véritable atout pour l'économie, et la relance de la production pétrolière s'est avérée être un allié majeur du gouvernement Biden dans sa lutte contre l'inflation.

En 2023, les États-Unis se sont hissés pour la première fois au rang de premier exportateur mondial de LNG, principalement grâce à leur nouveau client européen. Les exportations américaines de pétrole ont également atteint des sommets, contribuant à la stabilisation des prix du brut au cours des derniers mois.

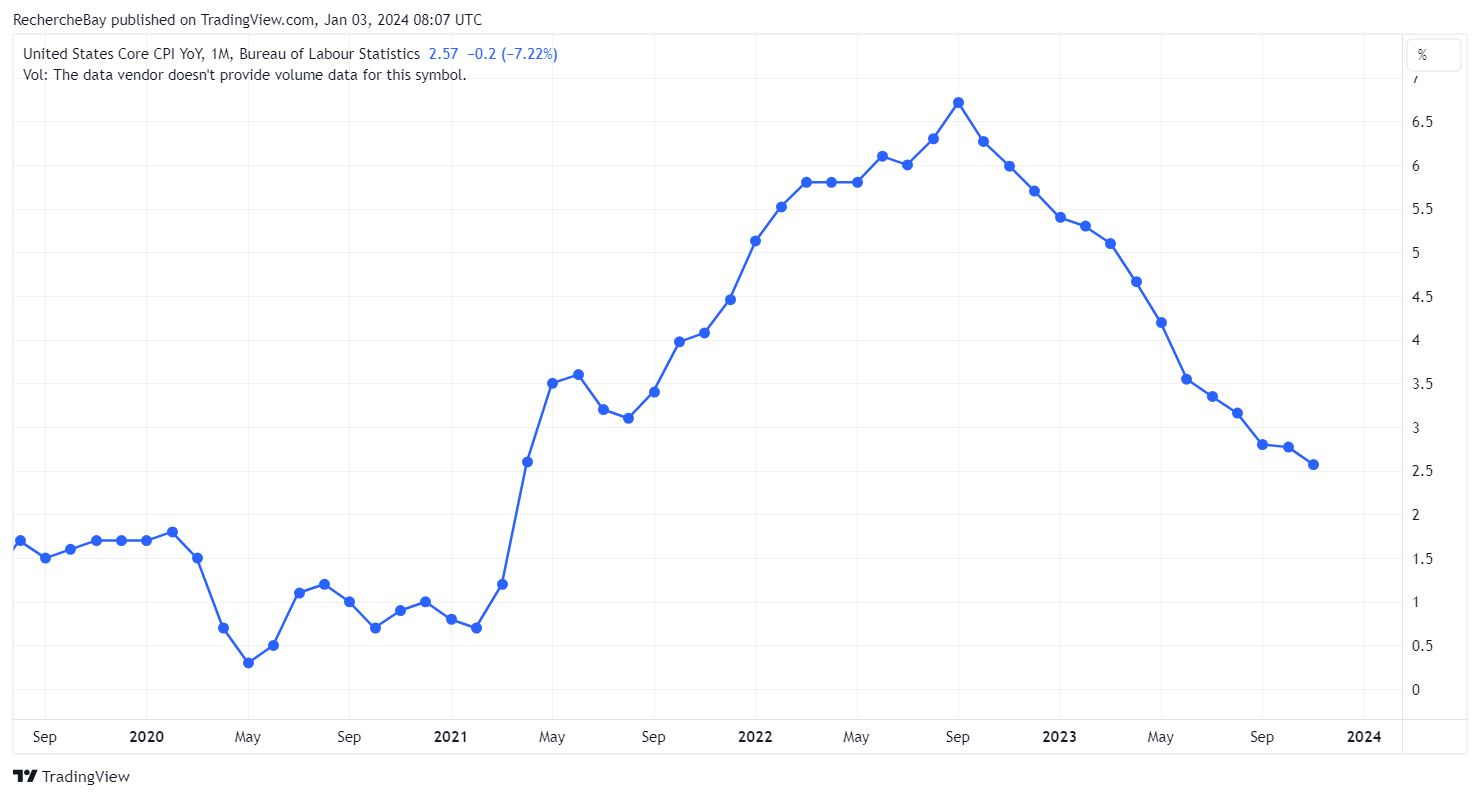

En examinant la corrélation entre le graphique du prix du pétrole et celui de l'indice des prix à la consommation (CPI), on observe l'impact significatif de la politique de relance américaine dans le secteur pétrolier sur les niveaux d'inflation aux États-Unis :

L’augmentation de production de gaz et de pétrole ont donc eu un effet bénéfique sur l'atténuation de la pression inflationniste. La diminution des prix du carburant, qui a accompagné la baisse des prix du pétrole, s'est révélée être l'un des principaux moteurs de la réduction de l'inflation aux États-Unis.

Malgré la hausse des exportations américaines, le déficit américain n'a pas connu une baisse significative. L'augmentation des taux d'intérêt de la dette américaine exerce une pression sur les finances publiques, et la reprise économique actuelle ne semble pas suffisante pour compenser l'augmentation des coûts de refinancement.

L'année 2024 risque de révéler cette réalité mathématique : la dette a un effet sur le déficit américain. La dette américaine vient de dépasser pour la première fois la barre des 34 000 milliards $ :

États-Unis: la #dette publique américaine a officiellement franchi la barre des 34 000 milliards $ pour la première fois de l'histoire. @TaviCosta pic.twitter.com/atdEyZQSfy

— Or.fr (@Or_fr_) January 3, 2024

La perspective d'une baisse des taux en 2024 pourrait ne pas se concrétiser assez vite pour éviter une crise sérieuse de refinancement de la dette américaine. Il se peut que nous assistions à une crise de refinancement de la dette, et anticiper la manière de surmonter cette impasse est difficile, compte tenu de l'incertitude entourant l'intervention potentielle des banques centrales face à ce mur de la dette.

La reprise de la volatilité constatée au début de l'année 2024, ainsi que le nouveau record de clôture de l'or à Shanghai, laissent présager des incertitudes à venir.

Je vous aurais volontiers souhaité une année remarquablement calme et agréablement routinière. Cependant, cette année devrait au contraire être caractérisée par une agitation profonde, tant sur les marchés que sur le plan géopolitique.

Le cours de l'or ne sera probablement pas épargné par cette volatilité, étant pris entre des prévisions déflationnistes et hyperinflationnistes, et secoué par d'éventuelles interventions de la BIS et des banques centrales.

Le marché physique des métaux précieux (et des métaux non ferreux) risque de continuer à se tendre, surtout si la demande redécolle dans les pays occidentaux.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.