La semaine dernière, l'or en dollars a établi un nouveau record de clôture historique, dépassant également son précédent record historique en cours de séance :

L’or va-t-il finir pas s’éloigner définitivement de sa grande phase de consolidation ?

La figure haussière coupe/anse dessinée depuis 2013 est-elle en train de préparer la nouvelle jambe de hausse du cours en dollars ?

Si c’est le cas, nous serions à la veille d’une envolée de l’or similaire à celle observée entre 2003 et 2011. Pendant cette période, le cours de l'or avait été multiplié par 6 !

L’or bat des records en dollars, mais aussi en euros :

La valeur de la monnaie unique européenne s’est effondrée de 80% par rapport à l’or depuis son introduction.

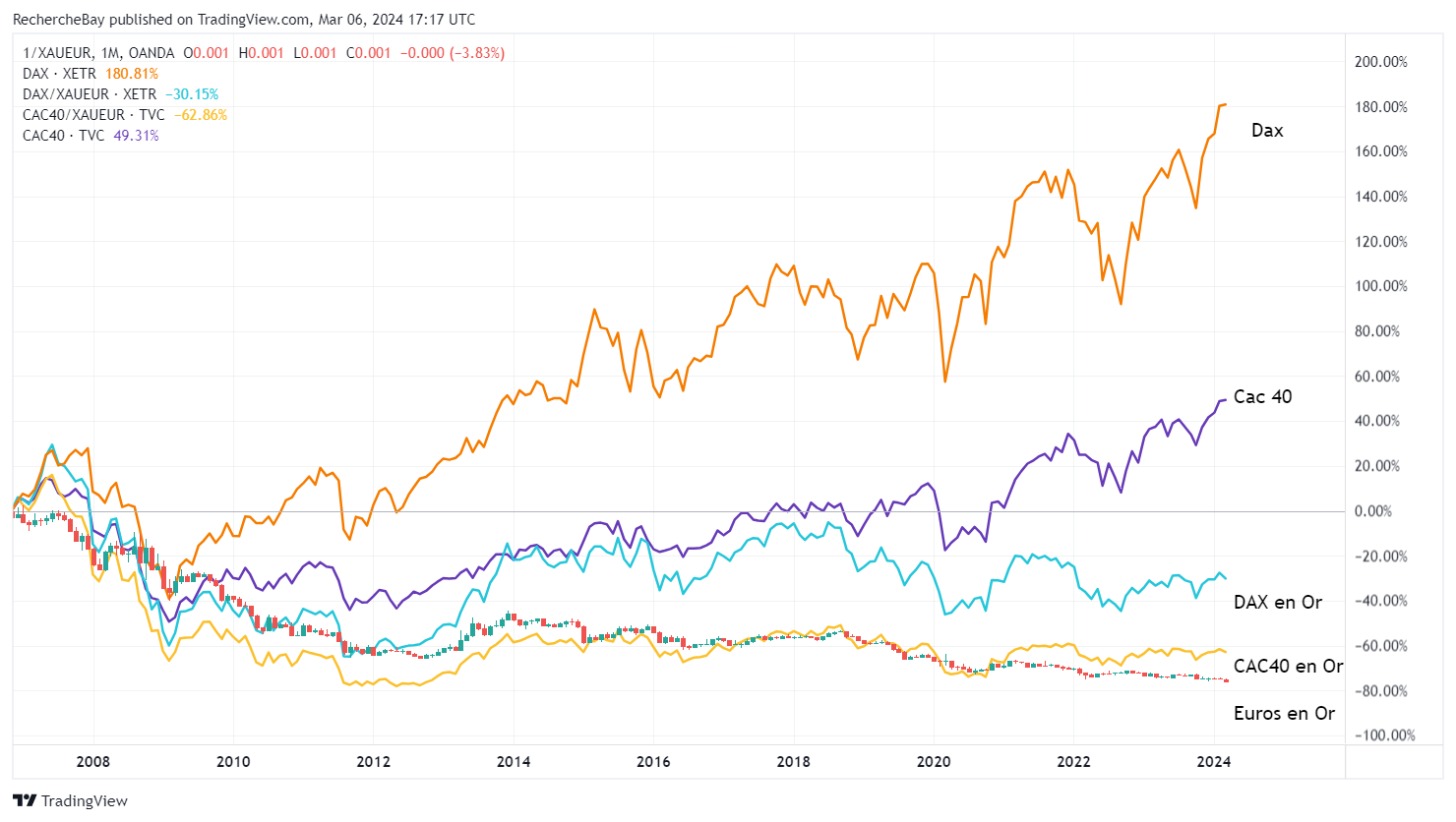

Ces dernières semaines, la presse a salué les performances des marchés boursiers européens. Cependant, une comparaison avec la performance de l'or au cours de la dernière décennie révèle un tableau différent : le CAC 40, mesuré en or, végète toujours à -60% depuis 2008, tandis que le DAX est également dans le rouge lorsqu'on le mesure en or :

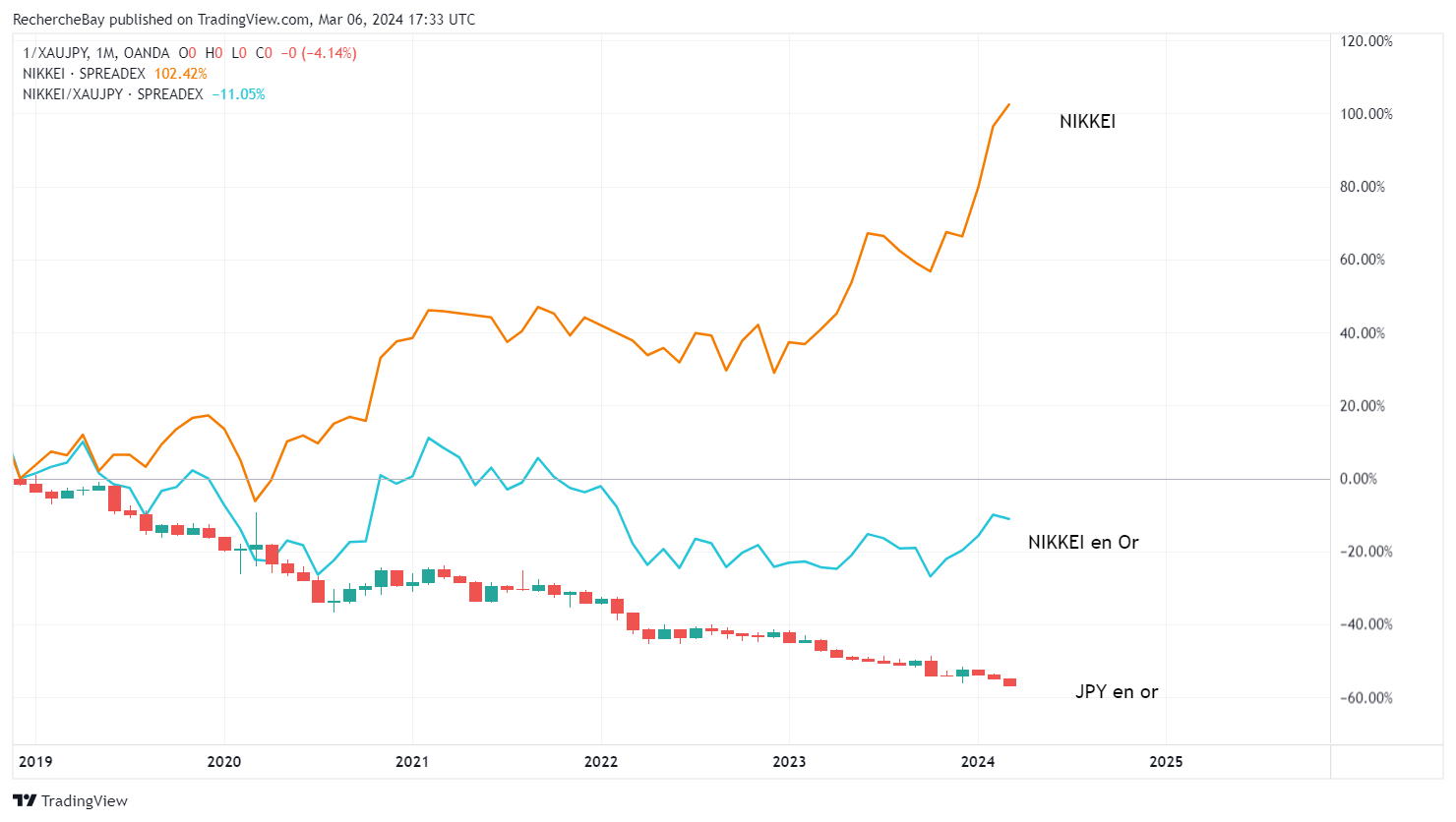

Au Japon, l'or atteint des plus hauts vertigineux : la dépréciation de la monnaie est encore plus prononcée au pays du soleil levant. En seulement cinq ans, le yen a perdu 60% de sa valeur par rapport à l'or. Pendant cette même période, la Bourse japonaise a doublé... cependant, mesurées en or, les actions japonaises ont reculé de 10% par rapport au nouvel étalon monétaire mondial :

Cette dépréciation de la monnaie japonaise devrait inciter la Banque du Japon (BoJ) à relever les taux afin de prévenir un retour marqué de l'inflation. Il n’en est rien. Le gouverneur de la BoJ, Kazuo Ueda, vient d'avertir les marchés : une augmentation des taux d'intérêt de 1% pourrait entraîner une perte de valeur de 40 milliards de yens sur les titres de la dette publique japonaise. Autrement dit, afin d'éviter d'accentuer son insolvabilité, la BoJ n’a pas d’autre choix que de laisser sa monnaie poursuivre son effondrement par rapport à l’or.

Les performances des marchés sont saluées dans la presse, tandis que l’or bat des records dans l'indifférence générale.

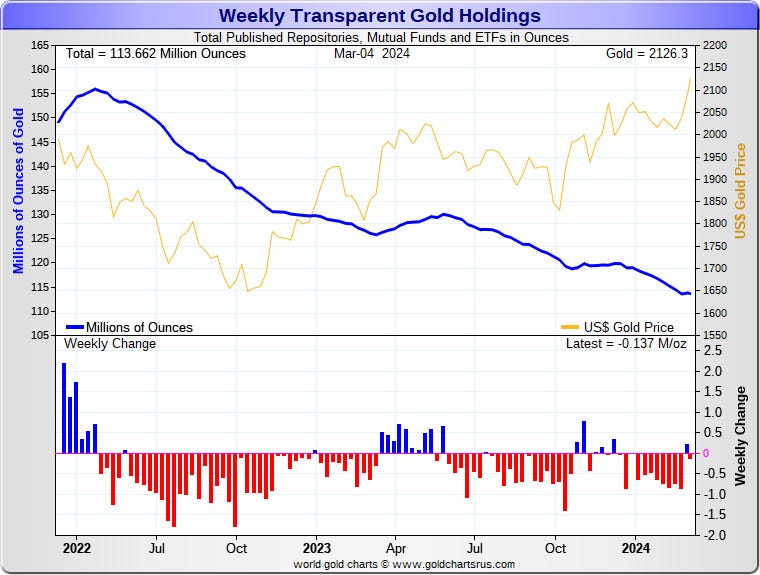

Il est encore plus remarquable de constater qu'au moment même où l'or établit de nouveaux records, le sentiment à l'égard du métal jaune continue de se dégrader parmi les investisseurs. Les encours sur l’ETF GLD ne cessent de plonger. Depuis son pic de 2022, GLD a perdu le tiers de ses réserves !

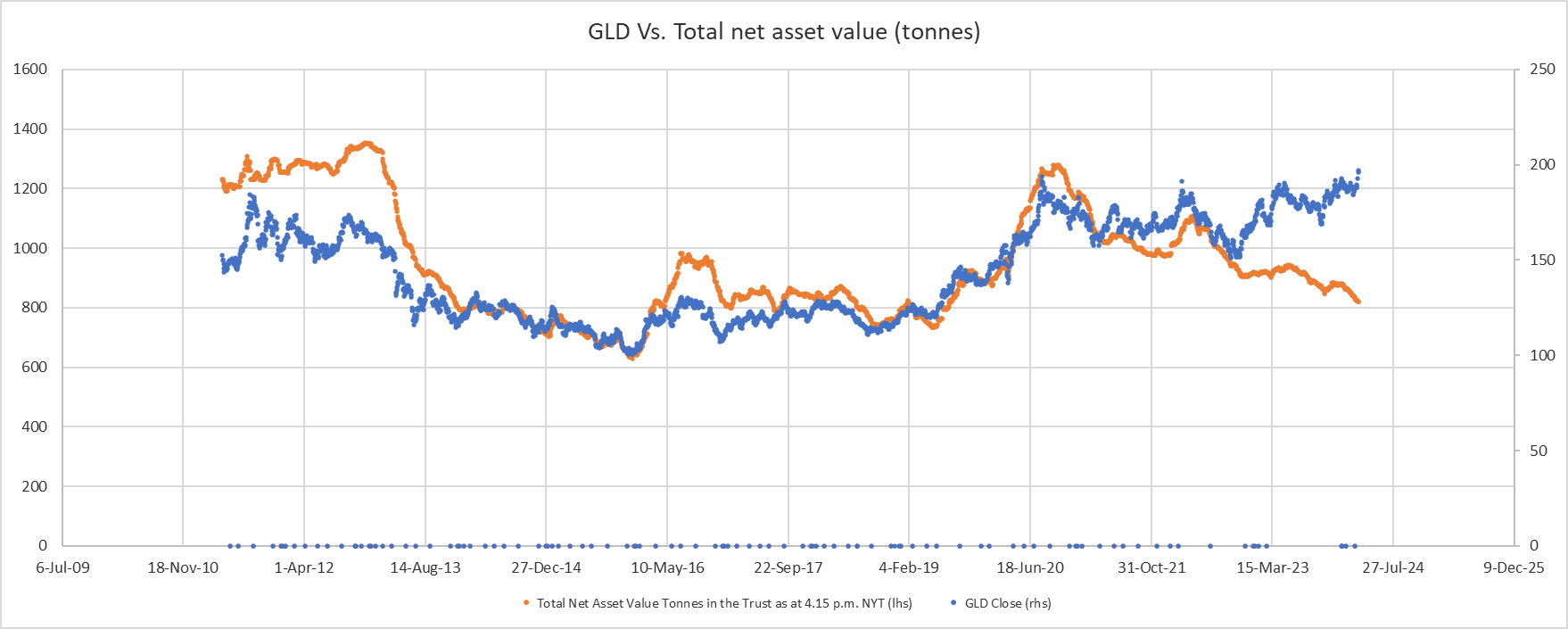

Auparavant, le niveau des encours de l’ETF GLD était lié au cours de l’ETF : une hausse du prix de l’or produisait une augmentation des encours, alors qu’une baisse provoquait le mouvement inverse.

Mais depuis 2023, cette corrélation a disparu :

Chaque fois que les investisseurs occidentaux vendent leur exposition à l'or à travers des contrats papier ETF, les banques centrales et les Chinois en profitent pour acheter du métal physique. Étant donné que ces achats physiques dépassent les ventes d'or papier des investisseurs occidentaux, les cours de l'or continuent de progresser. La prochaine jambe de hausse de l’or pourrait bien se produire lorsque ces investisseurs occidentaux changeront brusquement d'avis et recommenceront à investir dans l'or.

Ce regain des investissements dans l’or découlera d'une prise de conscience que l’actuelle période de forte inflation est là pour durer. La Fed ne peut augmenter ses taux, au risque de déclencher une récession, surtout que l'inflation n'est pas encore revenue à un niveau acceptable. C'est le genre de situation que l'or apprécie grandement.

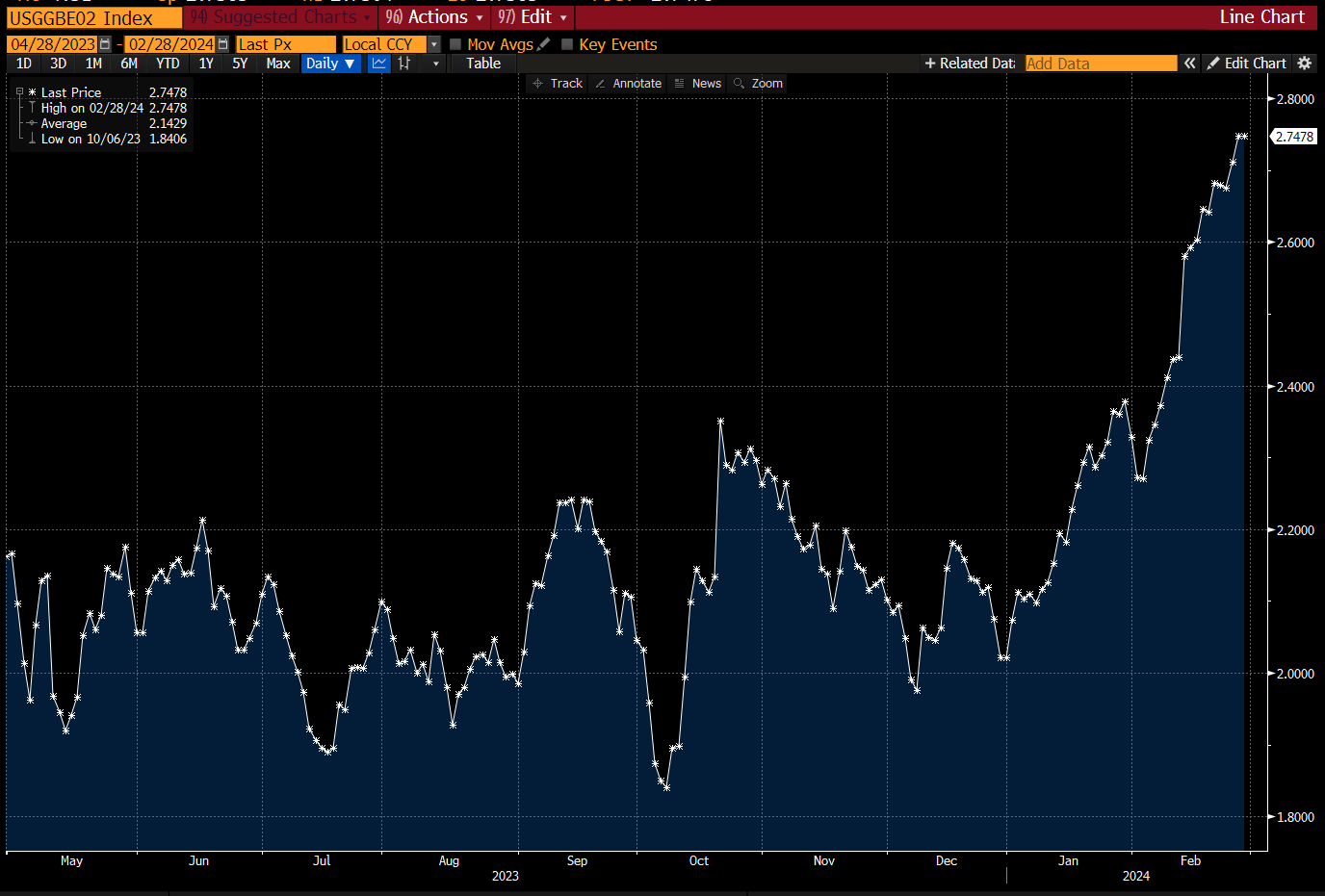

Les traders anticipent d’ailleurs une inflation nettement plus marquée aux États-Unis dans les années à venir. Les taux d'équilibre sur les obligations à 2 ans sont actuellement à 2,75%, leur niveau le plus élevé depuis près d'un an :

En ce qui concerne les taux à 1 an, la tendance est encore plus prononcée. Les taux d'équilibre du 1 an se situent à plus de 4%, retrouvant même leur pic de 2022 :

En examinant les indicateurs des dérivés, tels que les swaps d'inflation à un an, il est évident que la lutte contre l'inflation n'est toujours pas gagnée : les marchés anticipent une reprise de l’indicateur CPI, qui devrait probablement dépasser à nouveau les 3% au cours des prochains trimestres.

Comment justifier une baisse des taux dans ce contexte ? Il faudrait même envisager de les relever... un scénario que Jerome Powell vient d'exclure. L'or n’a donc certainement pas fini de monter…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.