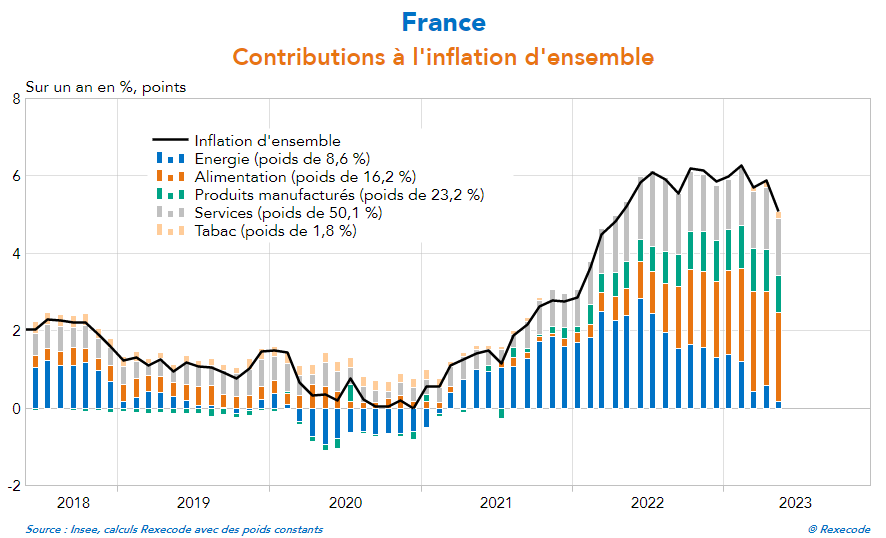

La France enregistre enfin un recul de l’inflation grâce à l’effondrement des coûts de l’énergie, même si les prix de l’alimentation, eux, continuent à monter en flèche :

Alors que la France peut enfin envisager un reflux (même minime) de l’inflation, les choses sont sensiblement différentes dans d’autres pays où le combat contre la hausse des prix bat son plein.

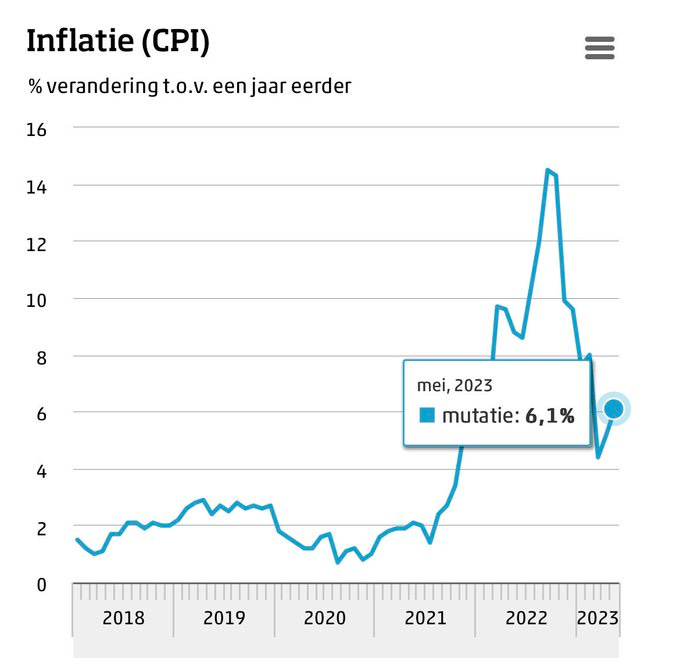

Par exemple, les Pays-Bas ont vu l’indice CPI repartir à la hausse le mois dernier.

En variation annuelle, le +6.1% enregistré au mois de mai est certes inférieur au +14% de la fin d’année dernière, mais ces chiffres restent beaucoup trop élevés, surtout si l’on considère l’effondrement des prix du pétrole, du gaz naturel et de l’électricité dans le pays.

Comme aux Pays-Bas et en Grande Bretagne, on se demande si le récent reflux de l’inflation observé depuis quelques mois aux États-Unis est suffisant et durable.

Tout d’abord car il y a des secteurs où les problèmes d’offre n’ont toujours pas été résolus. C’est le cas pour la plupart des métaux, comme nous l’avons abordé dans un précédent bulletin. D’autres matières premières subissent aussi un choc d’offre inédit. Le blé américain risque d’être frappé par la sécheresse historique dans les grandes plaines du Kansas. En Espagne, une vague de chaleur compromet les récoltes de certains produits agricoles, avec un impact direct sur les cours de l’huile d’olive qui s’envolent vers des plus historiques.

Les chiffres de l’inflation “de base” (Core PCE) publiés aux États-Unis la semaine dernière révèlent une autre raison pour laquelle l’inflation n’arrive pas à baisser aussi vite que prévu.

Car même si le reflux est notable par rapport au pic de fin 2022, nous sommes loin d'être revenu au niveau d’avant la première poussée inflationniste.

L'économie américaine est passée d'un choc d'inflation induit par l'offre à une inflation “enracinée”.

Le dernier rapport PCE (qui mesure le niveau des prix à la consommation) montre que lorsque les revenus augmentent rapidement, les dépenses augmentent aussi, ce qui fait que l'inflation reste bien au-dessus de l'objectif fixé par la Fed.

L’inflation PCE sous-jacente est toujours solidement ancrée à plus de 5%.

L'inflation est élevée pour une raison fondamentale : la croissance des dépenses nominales dépasse celle de la capacité de production dans l'économie. Bien qu'elle varie d'un mois à l'autre, la croissance des dépenses nominales est restée aux alentours de 6% au cours des six derniers mois.

Les américains dépensent plus que ce que l’économie réelle est capable de fournir en biens et en services. Ce phénomène alimente la hausse de l’inflation.

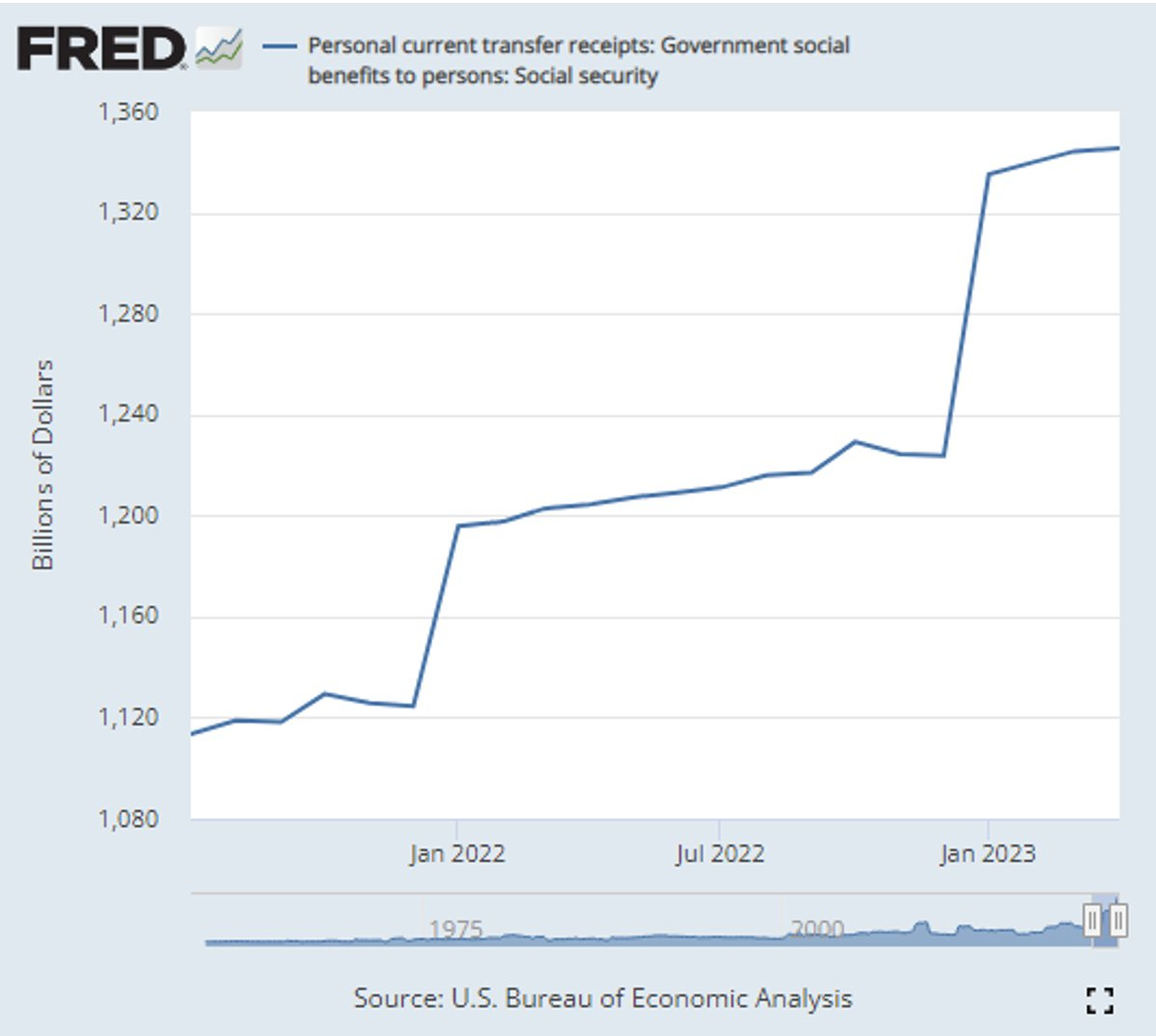

Deux postes contribuent au maintien du pouvoir d’achat américain.

Premièrement, les allocations sociales continuent de grimper, même après l’augmentation brutale observée pendant la crise du Covid.

Le relèvement du plafond de la dette à un montant illimité est l’assurance que le soutien gouvernemental n’est pas prêt de se tarir.

Si la fuite en avant de la politique fiscale avait été stoppée par un non-relèvement du plafond de la dette, cela aurait probablement eu un effet majeur sur la baisse de l’inflation. Le choc occasionné sur l’ensemble de l'économie aurait réellement impacté l’inflation.

Si la politique monétaire est restrictive alors que la politique fiscale ne l'est pas, il est logique que la lutte contre l'inflation soit plus difficile.

Autre soutien à la consommation : le niveau élevé des taux permet désormais à de plus en plus d’Américains de conserver leur pouvoir d’achat malgré la hausse des prix. Même si la consommation des bas et moyens revenus marquent le pas (les résultats de l'entreprise Target le confirment), les hauts revenus américains ont largement maintenu leurs niveaux de consommation. Les classes moyennes consomment moins, mais pas les plus riches. L’industrie du luxe se porte à merveille !

Le niveau des rendements de l’épargne permet aux hauts revenus de maintenir un pouvoir d’achat conséquent. Les épargnants ont converti en masse leurs dépôts bancaires, qui ne rapportaient rien, en instruments d’épargne adossés à des obligations, qui rapportent plus de 5% par an. La hausse des taux de la Fed a permis de rétablir une certaine rémunération de l’épargne. Ils ont ainsi pu maintenir un niveau d’épargne élevé et poursuivre leur frénésie d’achat, malgré une hausse des prix généralisée.

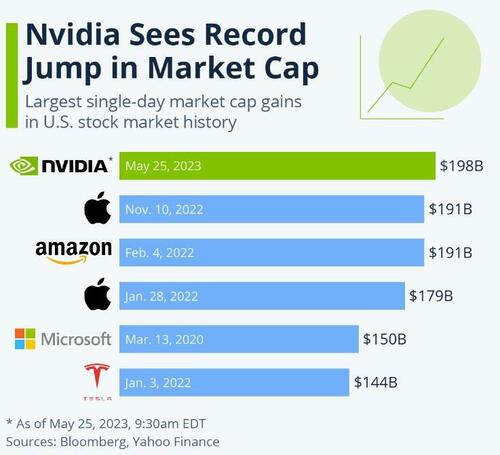

Les épargnants peuvent aussi profiter d’une nouvelle bulle spéculative sur les marchés financiers, qui concerne cette fois-ci le secteur de l’intelligence artificielle.

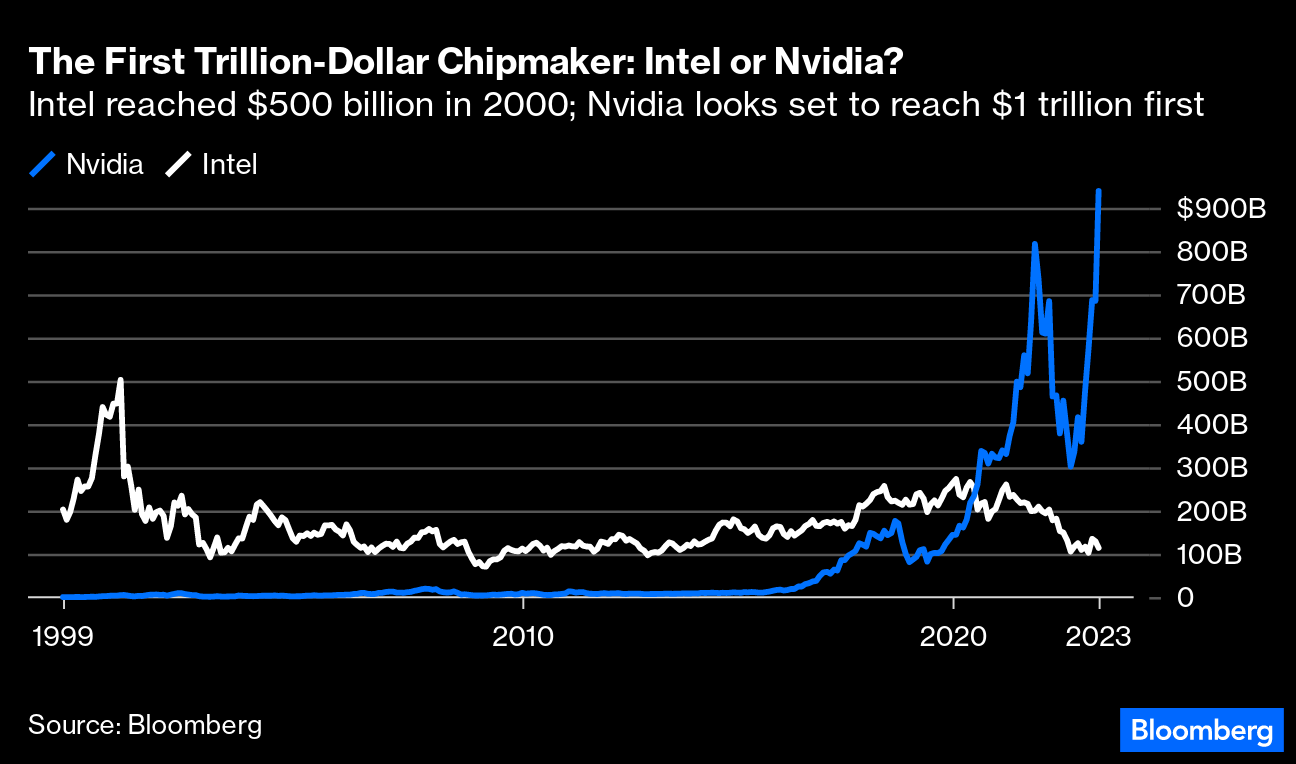

Nvidia a été la grande bénéficiaire de la nouvelle phase “mania” des valeurs télécoms. Le 25 mai dernier, le titre Nvidia a vu sa capitalisation boursière augmenter de 198 milliards $ en une seule séance, battant le record historique d’Apple.

En mars 2000, Intel était le centre de toutes les attentions, atteignant 72 $ par action et se négociant à 14 fois le chiffre d'affaires et 60 fois les bénéfices. Le prix de l'action est aujourd’hui de 27 $. NVDA se négocie actuellement à 35 fois le chiffre d'affaires et 180 fois les bénéfices. La folie spéculative de la bulle Internet des années 2000 paraît désormais insignifiante comparée à celle qui entoure les titres de l’Intelligence Artificielle.

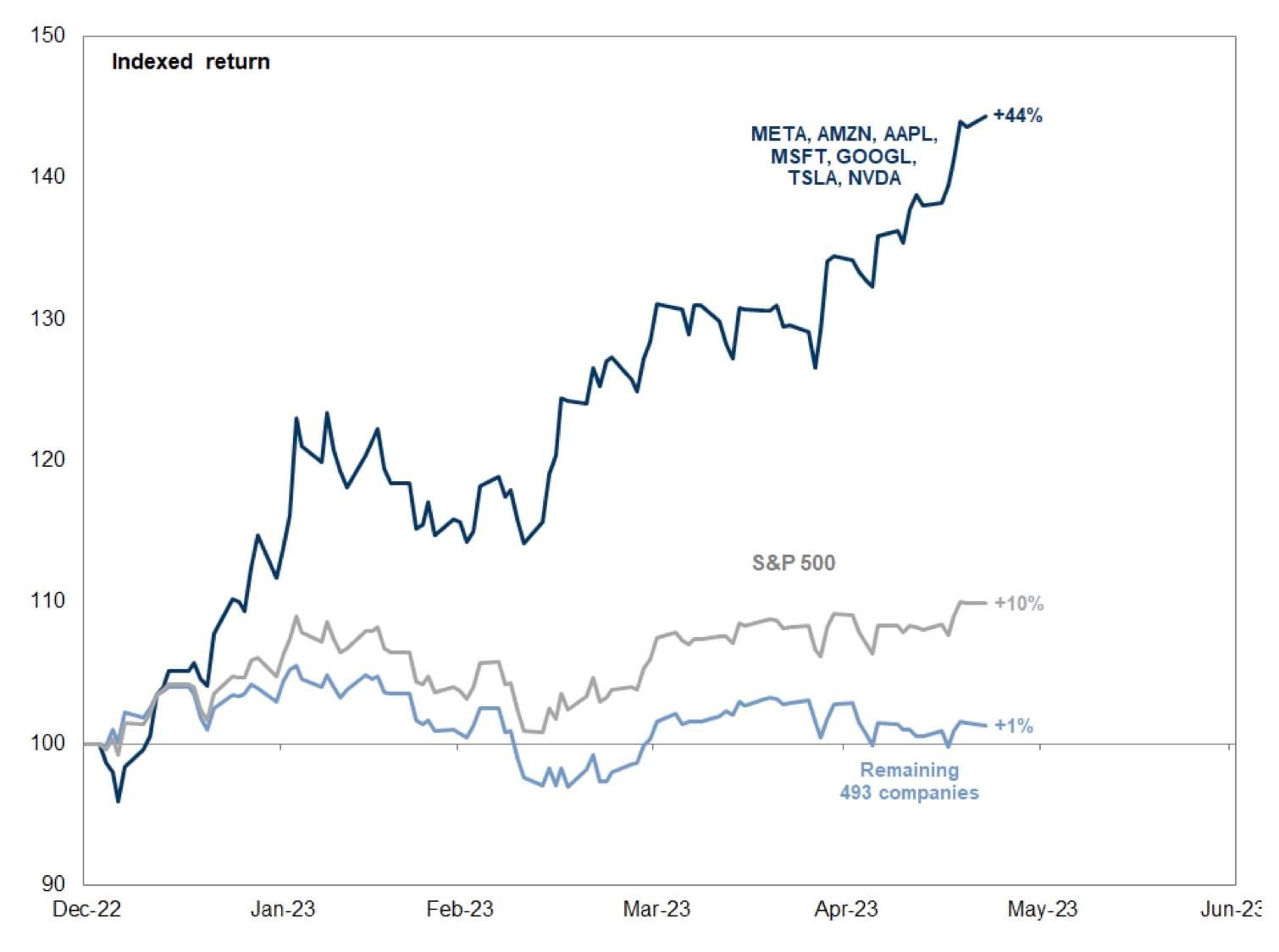

Cette spéculation concerne uniquement quelques valeurs stars de la côte. Les autres valeurs technologiques restent à l’écart :

Après 15 ans d’impression monétaire, il est logique de voir plus de liquidités alimenter une bulle encore plus grosse qu’en 2000. Mais cette fois-ci, la bulle se concentre uniquement sur une poignée de valeurs, laissant même entrevoir un décrochage du marché par rapport à l’engouement resserré sur ces valeurs :

La politique monétaire accommodante mise en œuvre par la Fed depuis 15 ans a gonflé cette bulle, qui profite aux plus hauts revenus. La hausse des taux n’a pas réussi à casser le mouvement, au contraire, elle soutient le niveau d’épargne de ces hauts revenus et entretient la spirale inflationniste.

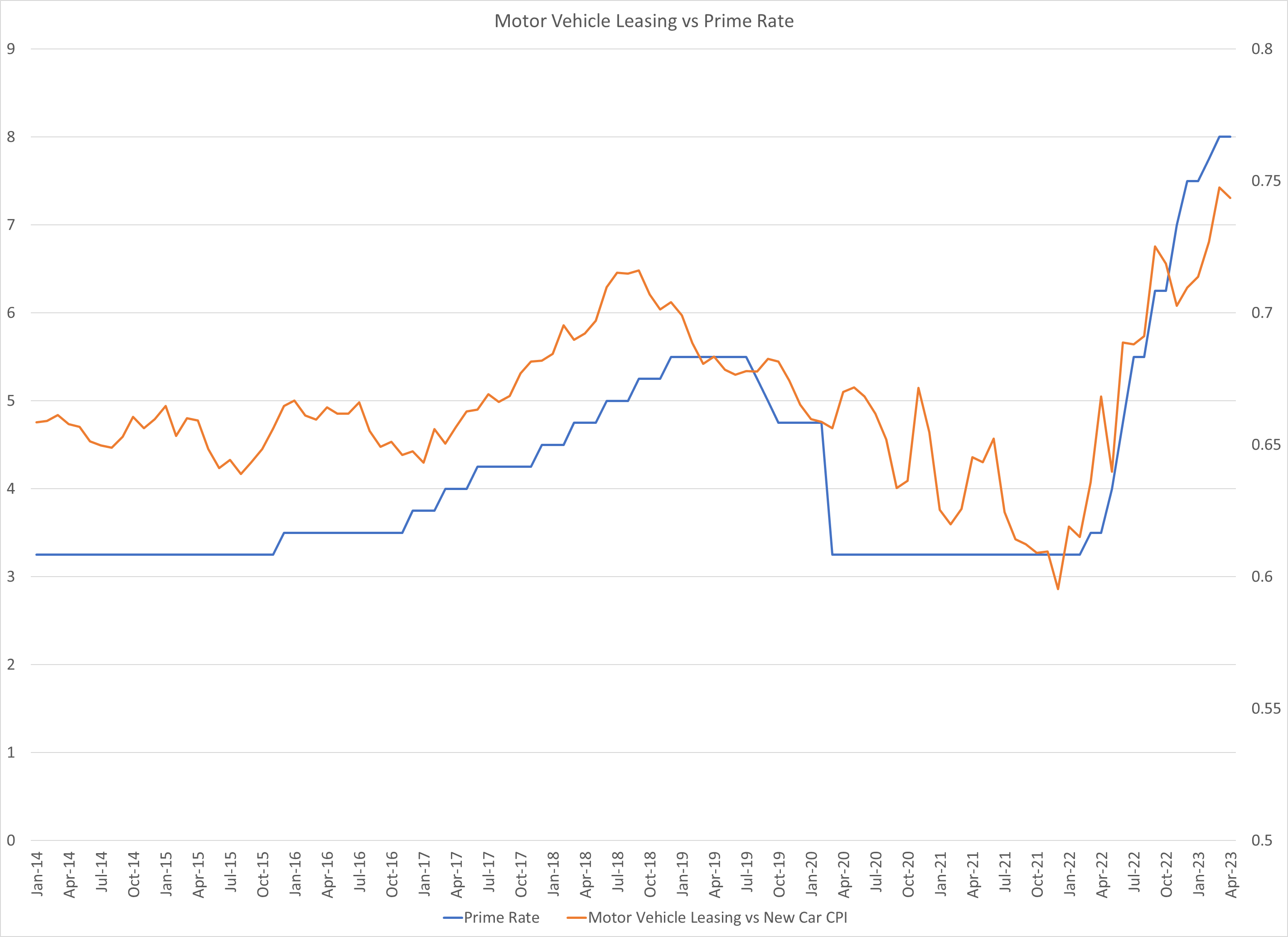

Les effets pervers des politiques monétaires sur l’inflation se reflètent aussi dans les chiffres publiés la semaine dernière.

Les derniers chiffres des services de bases hors-logement ("Core Services ex-Housing") montrent pourquoi l’inflation a du mal à reculer : les coûts imputés des services financiers et de la location de véhicules à moteur (qui sont liés directement aux taux d'intérêt) sont en forte hausse.

Autrement dit, les hausses de taux décidées par la Fed agissent directement sur une composante de services financiers qui pèse de plus en plus sur les chiffres de l'inflation ! Les hausses de taux destinées à combattre l’inflation alimentent désormais cette inflation.

L’échec de la Fed dans son combat contre l’inflation est la principale explication au maintien du cours de l’or à des niveaux très élevés. Le recul des prix du pétrole et le rebond significatif du dollar n’ont pas entraîné une correction significative de l’or. C’est une surprise pour de nombreux analystes qui s’attendaient à voir l’or baisser fortement face au recul des chiffres de l’inflation. L’or est peut être en train de nous indiquer que cette baisse de l’inflation n’est finalement que temporaire…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.