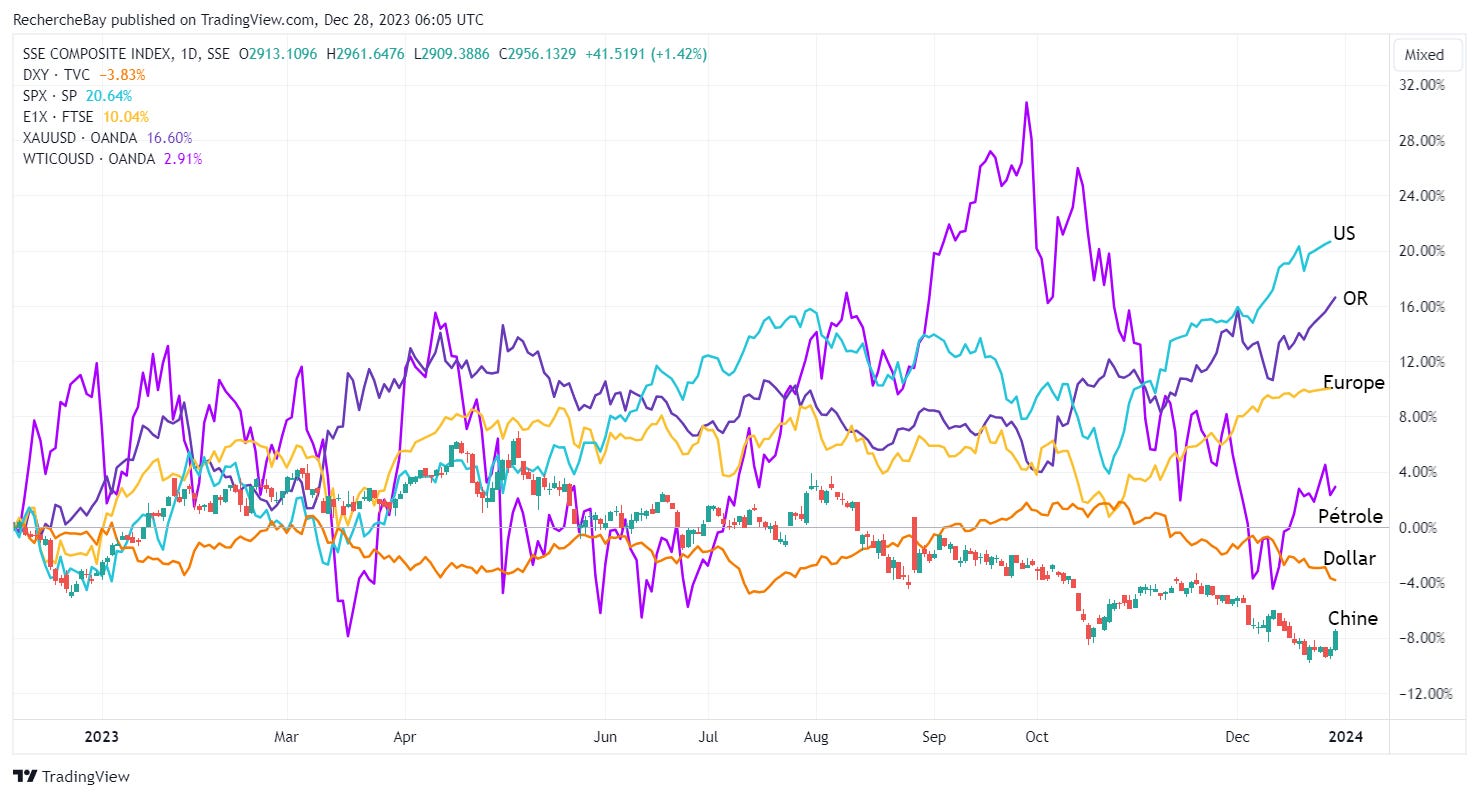

Le cours de l'or termine l’année 2023 sur un nouveau record de clôture.

Le métal jaune figure parmi les actifs ayant enregistré les meilleures performances, avec une hausse de +16% sur l’ensemble de l’année.

L'indice boursier S&P 500 fait légèrement mieux, mais l'or surperforme les marchés actions européens.

Les actions chinoises clôturent 2023 sur un léger rebond, cependant, les marchés asiatiques montrent une sous-performance notable par rapport aux marchés occidentaux cette année.

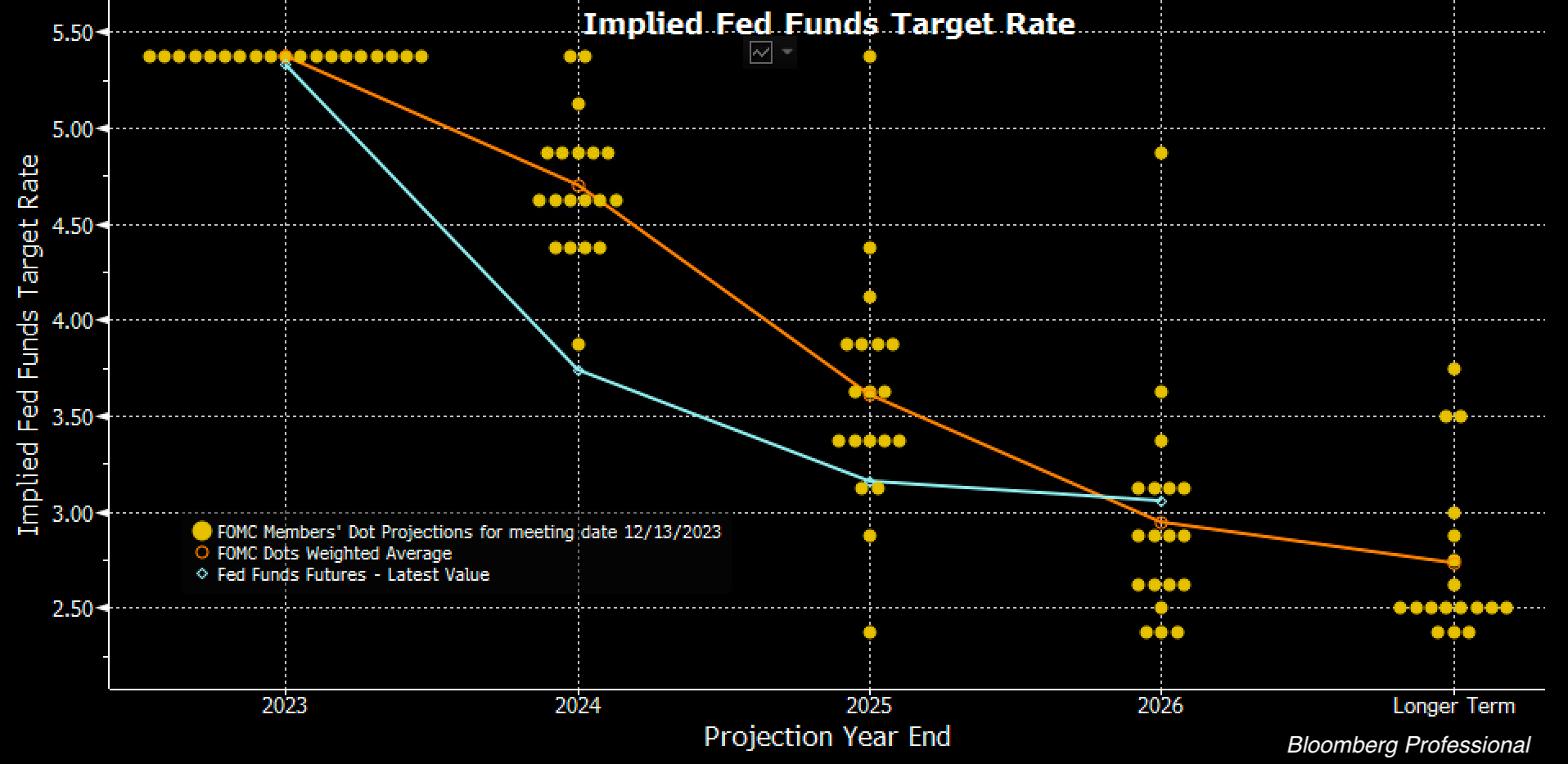

Le dollar connaît une fin d'année difficile, principalement en raison de l'impact du discours de la Réserve fédérale sur la devise américaine :

Le marché anticipe désormais un pivot plus rapide que prévu, avec des taux qui reviendront sous la barre des 4% dès l'année prochaine :

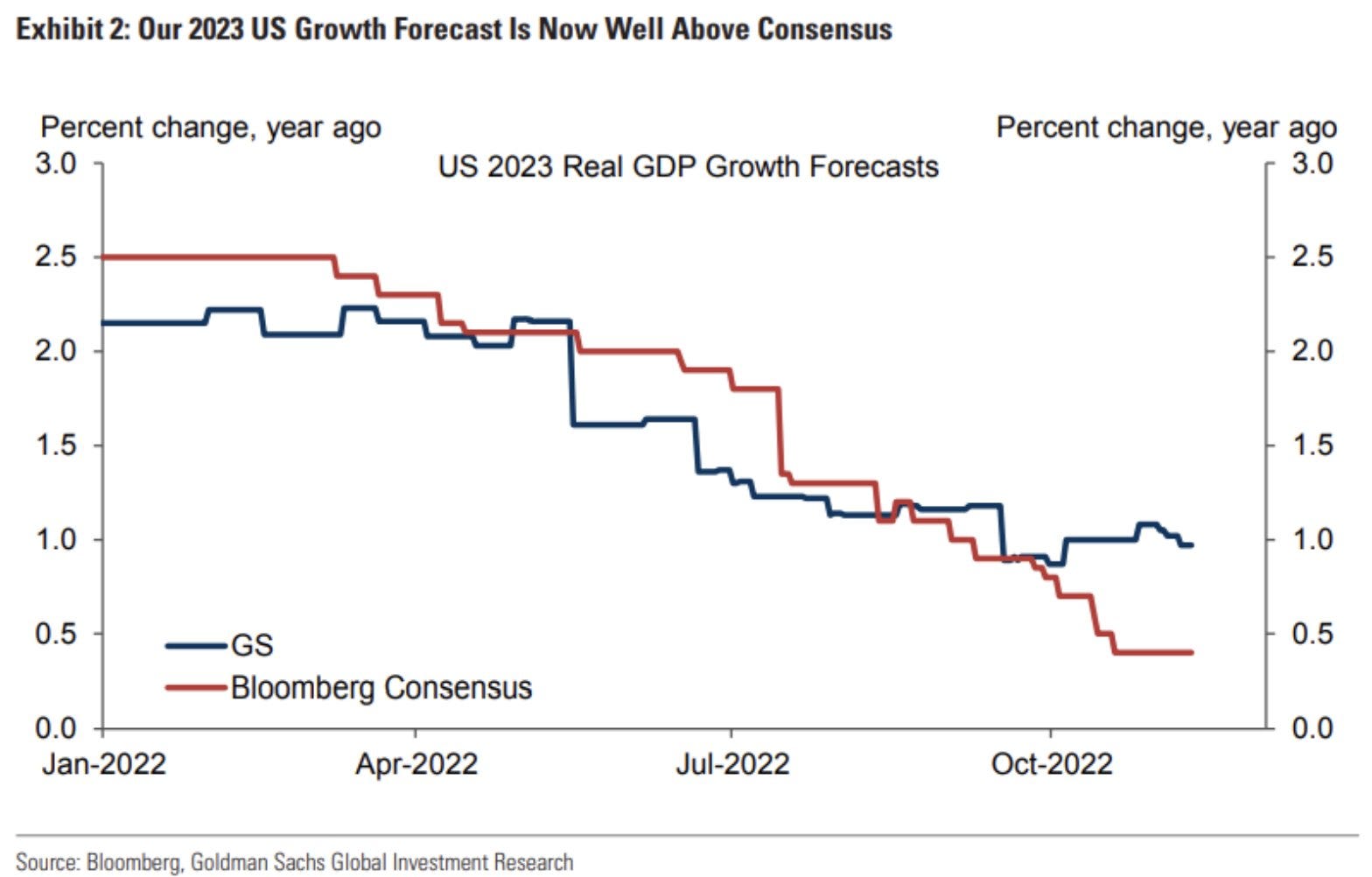

Le fait marquant de 2023 réside dans l'extraordinaire résilience du consommateur américain, qui a résisté à l'impact de la rapide augmentation des taux de la Fed.

Cette robustesse a permis au PIB américain de dépasser de manière significative les prévisions de la plupart des observateurs. Au troisième trimestre 2023, les États-Unis ont enregistré une croissance doublée, atteignant 4,9% en rythme annualisé. Une performance principalement attribuée à la consommation vigoureuse des ménages, malgré le contexte d'inflation. Ces chiffres dépassent largement le consensus établi en début d'année :

Goldman Sachs, bien que parmi les plus optimistes, a vu ses prévisions largement dépassées par les résultats réels de cette année. Non seulement la récession a été évitée, mais la résilience de la consommation américaine a même surpris les plus optimistes.

Les anticipations de récession formulées par la plupart des analystes à la fin de 2022 se sont avérées complètement erronées :

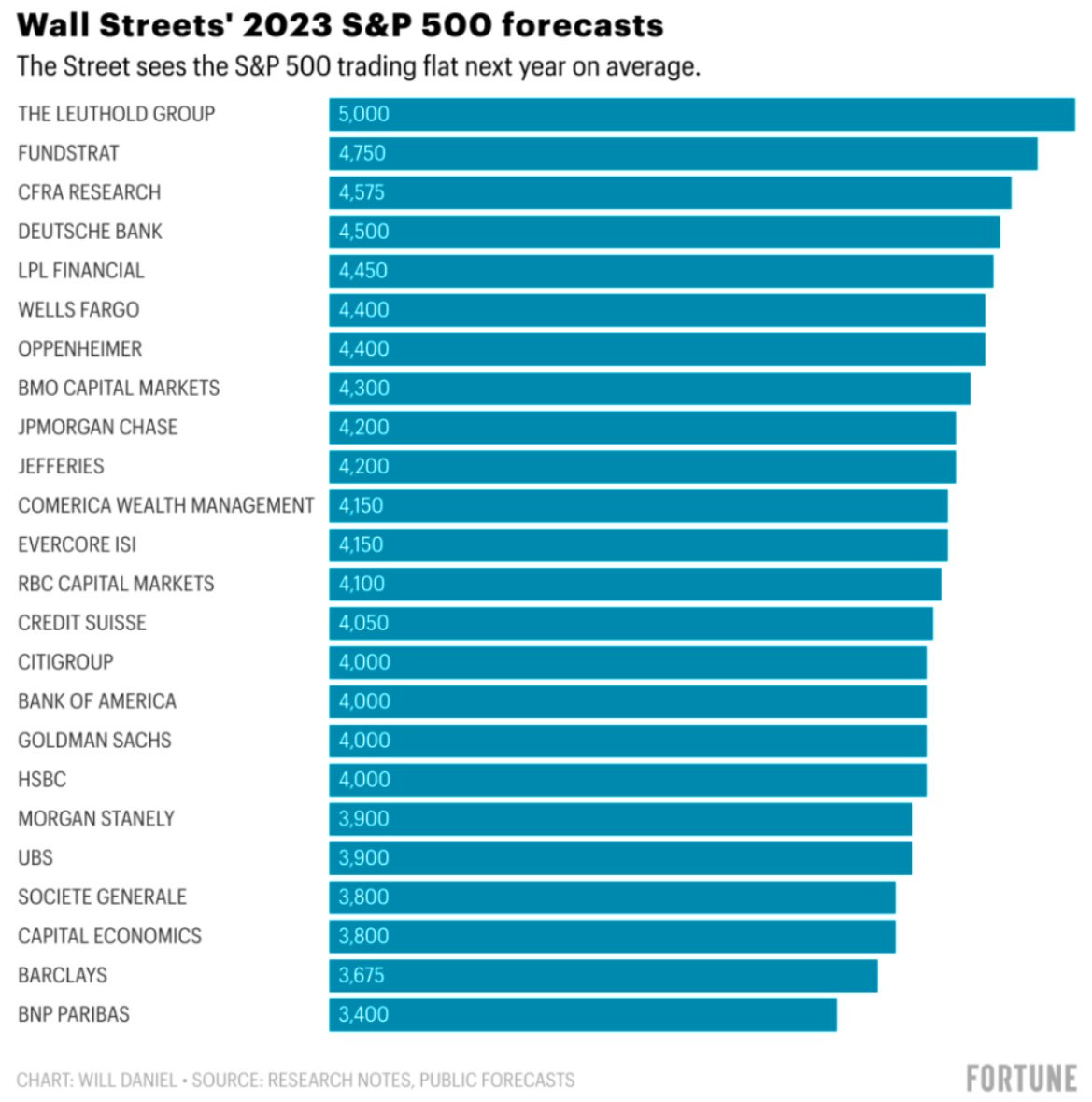

Les performances solides de la croissance économique américaine ont permis aux marchés financiers américains de surpasser de manière significative le consensus préétabli. Le S&P 500 termine l'année au-dessus de 4800 points, dépassant toutes les prévisions. Seul The Leuthold Group avait formulé une prévision supérieure l'année dernière. Une surperformance aussi prononcée des marchés par rapport aux consensus est suffisamment rare pour mériter d'être soulignée.

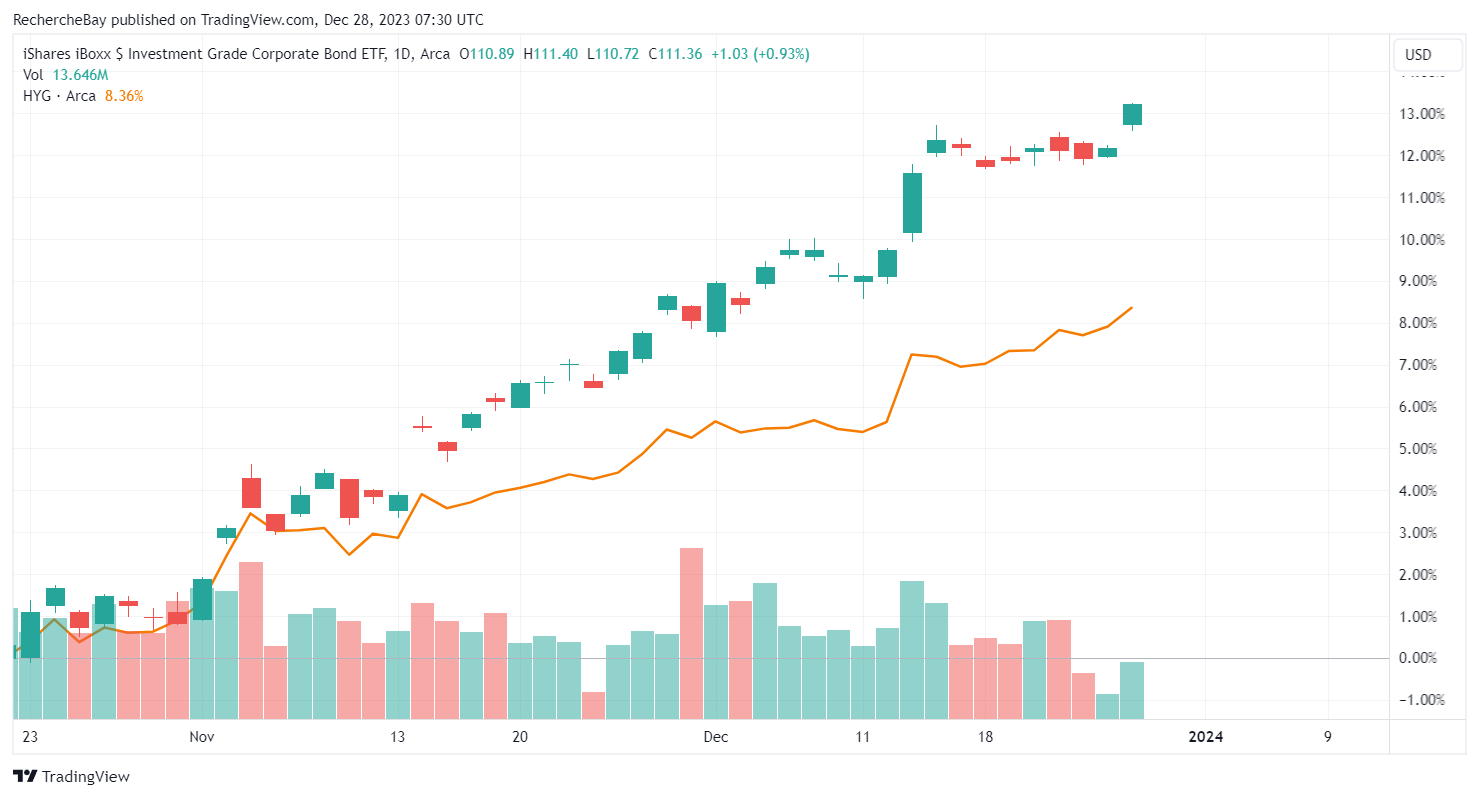

La robustesse de l'économie, combinée à des taux d'intérêt plus élevés, a engendré des résultats exceptionnels sur les titres à revenu fixe.

Les indices LQD et HYG, qui mesurent la performance de la dette des entreprises à long terme, clôturent l'année en forte hausse, affichant des gains de près de 10% au cours des trois derniers mois. Ces performances sur ce type de produits surviennent souvent lorsque les prévisions de récession sont contrecarrées, et ces fortes variations sont largement influencées par des mouvements de couverture.

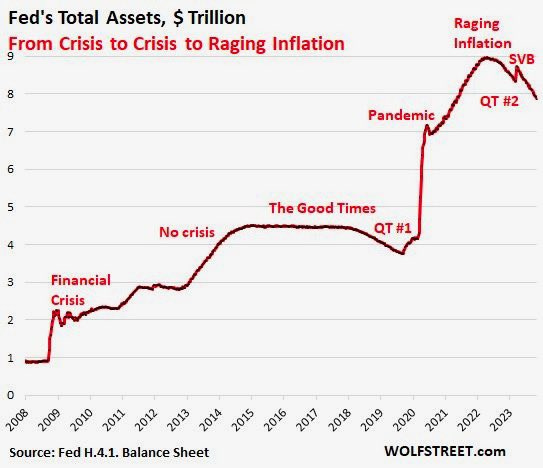

Les analystes ont largement sous-estimé l'impact puissant du soutien de la Fed pendant la crise bancaire de 2023. Les mesures instaurées par la Fed ont significativement atténué la crise de liquidité des banques régionales.

Le bilan de la Fed demeure aussi à un niveau encore très élevé :

Pour l'instant, les répercussions des hausses de taux n'ont pas d'impact sur le secteur bancaire. Au contraire, les mesures de soutien de la Fed et la hausse des rendements des titres à revenu fixe ont permis aux banques de constituer un matelas financier confortable en cette fin d'année :

La recapitalisation inattendue lors du choc bancaire de la Silicon Valley Bank, combinée à l'anticipation d'une baisse rapide des taux de la Fed, favorise désormais un consensus en faveur d'un atterrissage en douceur.

La crise du refinancement de la dette pourrait même être évitée si les taux baissent plus rapidement que prévu.

Fin 2022 le consensus était pessimiste, fin 2023 il est au contraire très optimiste.

Le consensus prévoit maintenant qu'il n'y aura pas de survenue d'un événement de crédit lié au précédent épisode de relèvement brutal des taux.

La vitesse attendue de la baisse des taux contribuerait à éviter une crise de refinancement de la dette.

Cet optimisme contraste avec la situation actuelle.

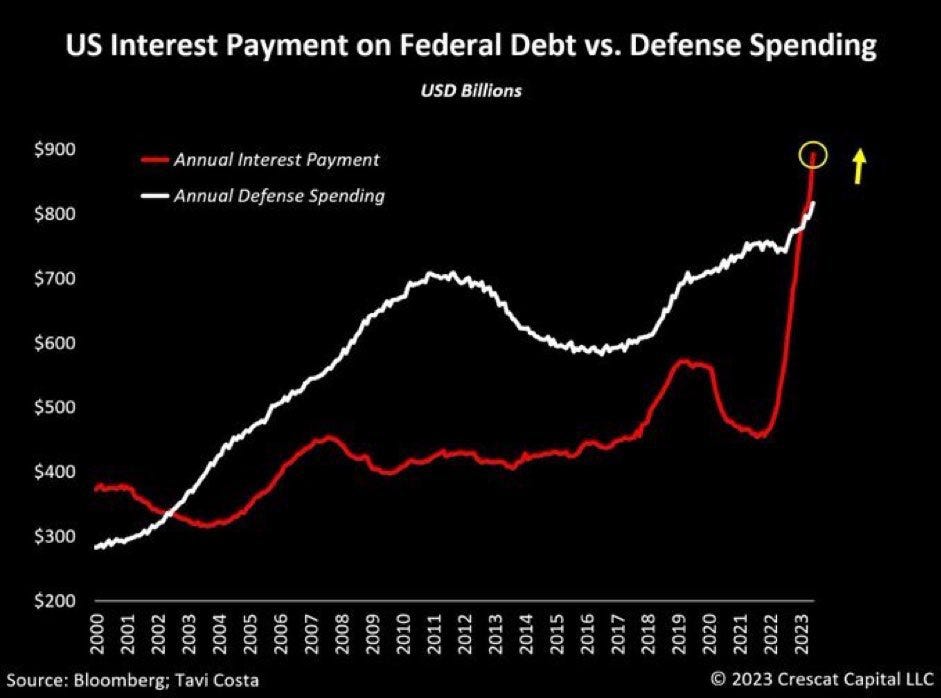

Nous sommes confrontés à un mur de dette, avec l'État américain en première ligne.

Pour la première fois, les paiements d'intérêts sur la dette américaine ont dépassé le budget alloué à l'armée. Si les taux ne baissent pas rapidement, l’année 2024 risque d’être très compliquée pour le budget américain. Une fois de plus, la Fed pourrait être amenée à intervenir pour alléger le fardeau de la dette devenu insoutenable pour le Trésor US.

Les récents échecs des enchères sur les bons du Trésor soulignent à quel point cette période de refinancement de la dette publique de 2024 sera difficile à appréhender pour le Trésor sans le soutien de la Fed.

Là aussi, le consensus table désormais sur un soutien actif de la Fed pour résoudre le problème du mur de la dette.

Cependant, une telle intervention, si elle se concrétise, pourrait radicalement modifier l'attrait des actifs les plus prisés en 2023.

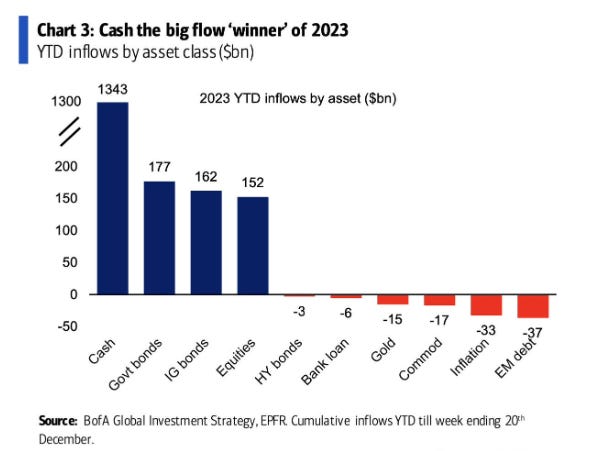

En 2023, les investissements en espèces (cash) ont été la classe d'actifs qui a suscité le plus d'appétit chez les investisseurs :

Ce positionnement risque sérieusement d'être remis en cause si la Fed se voit contrainte d'intervenir pour soulager le Trésor américain.

Actuellement, la hausse des taux bénéficie aux détenteurs de positions en espèces, car ils sont rémunérés par les rendements élevés offerts par les bons du Trésor.

C'est un peu comme si le Trésor rémunérait directement ces investisseurs, créant ainsi une sorte d'impôt inversé où l'État rémunère ses entreprises et ses contribuables les plus fortunés tout en creusant son déficit et en dépassant le budget de son armée en paiements d'intérêts.

Une situation intenable à long terme. Le consensus très optimiste pour 2024 ignore totalement la fragilité de la situation budgétaire américaine.

Il est logique que dans ce contexte optimiste et de taux élevés, où le cash génère des rendements attractifs, on ait observé de nombreux investisseurs délaisser les ETF liés à l'or. L'ETF GLD est revenu à un niveau de 878 tonnes, similaire à celui d'il y a 4 ans. Fin 2019, l'or était coté à 1 500 $. C'est la demande physique des banques centrales et en Asie qui a empêché l'or de chuter à ces niveaux malgré une décollecte aussi importante sur les ETFs or.

Un changement dans la perception des investisseurs concernant l'attrait des placements en espèces et une mauvaise surprise par rapport à un consensus très optimiste en cette fin d'année 2023 pourraient complètement modifier le regard de ces investisseurs sur l’or.

En mai 2019, l'ETF GLD ne détenait que 733 tonnes et l'or valait 1 290 $. Cependant, les investisseurs occidentaux ont commencé à se tourner vers l'or, ajoutant 535 tonnes à leurs avoirs dans le GLD en l'espace de 15 mois. L'or a connu une hausse spectaculaire de +60% au cours de cette période.

Le regain d'intérêt des investisseurs occidentaux pour l'or pourrait sans doute permettre à l’or d’engranger une hausse soutenue en 2024, à condition que le consensus de cette fin 2023 soit à nouveau contredit. Les marchés ont sanctionné un consensus 2023 excessivement pessimiste, se traduisant par un short squeeze historique.

La question demeure : le consensus 2024 est-il trop optimiste ?

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.