En France, les emprunts immobiliers se font à taux fixe. Celui-ci est fixé lors de la signature et il ne bouge plus. Cette règle représente une vraie sécurité pour l’emprunteur puisqu’il connaît précisément les remboursements auxquels il devra faire face durant toute la durée de son prêt. Si les taux d’intérêt remontent et si l’inflation redémarre, cela n’aura aucune conséquence sur ses mensualités. Dans cette configuration, le risque repose sur la banque. Elle peut se retrouver avec un prêt lui rapportant moins en intérêts que la hausse générale des prix, et donc avec un actif (le prêt) dévalué dans son bilan.

Il faut savoir que la France fait plutôt figure d’exception en Europe. Dans la plupart des pays, les taux variables sont la règle, ou occupent une part importante des prêts immobiliers. Et ça change tout, car avec les taux variables, le risque est transféré sur les particuliers : en cas de hausse des taux d’intérêt, leurs mensualités augmentent ! Les emprunteurs doivent se serrer la ceinture, et certains peuvent se retrouver insolvables.

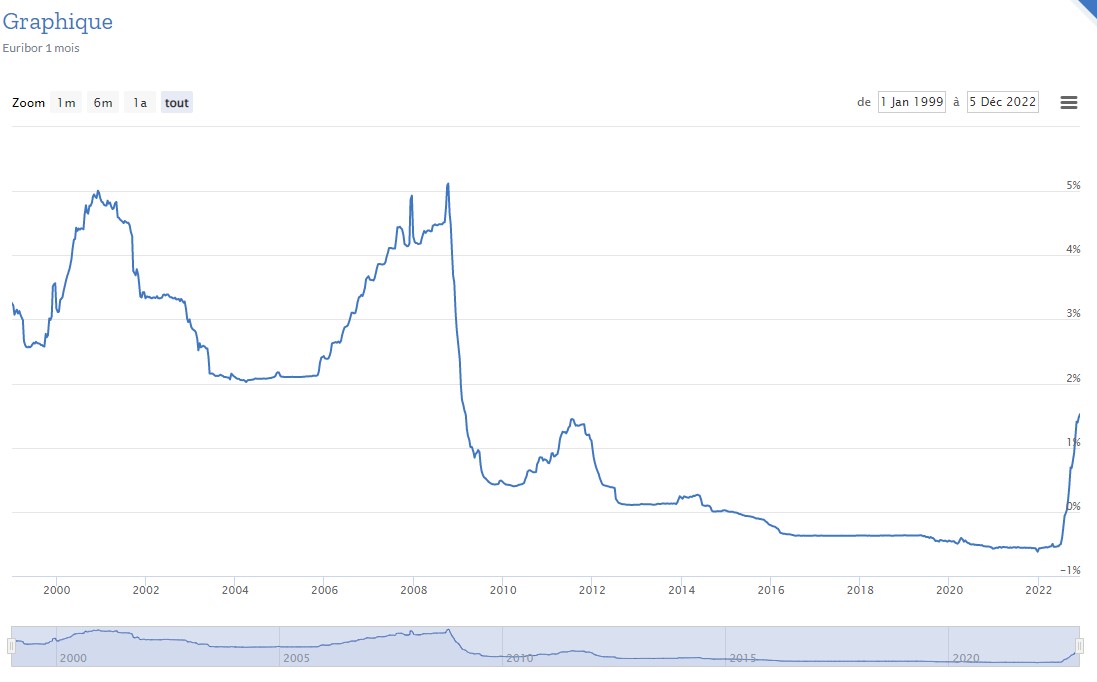

Dans ce cas, le taux d’intérêt est indexé sur le taux de crédit bancaire EURIBOR, c’est-à-dire le taux d’intérêt moyen auquel les établissements financiers se prêtent de l’argent sur le marché interbancaire de la zone euro. Le moins qu’on puisse dire, c'est qu’il peut être amené à fortement varier :

Source : euribor-rates.eu

Mais les emprunts immobiliers à taux fixe ne plaisent pas à la Banque centrale européenne (BCE). Elle veut carrément les interdire, et, naturellement, la France est dans le viseur. Les banques françaises ont obtenu l'octroi d'un "régime transitoire" jusqu’en 2023, exception que la BCE ne compte pas prolonger.

Crédit immobilier : la BCE pousse à l’adoption des taux variables en France https://t.co/0xuBhXlcd7 pic.twitter.com/DuYSMD7GvI

— Capital (@MagazineCapital) November 23, 2022

Pourquoi tant d’empressement ? L’inflation redémarre ainsi que les taux d’intérêt, évidemment. Mais une telle volonté de bannir les prêts immobiliers à taux fixe signifie deux choses :

- La BCE ne croit pas en ses propres prévisions de retour à la normale de l’inflation en 2023-2024.

- La BCE s’inquiète pour la santé financière des banques françaises.

Ces dernières affichent leur volonté de garder le système actuel, mais ne s’agit-il pas de déclarations publiques afin de se ménager la sympathie de leurs clients, tout en se satisfaisant secrètement de cette évolution qu’elles pourront mettre sur le dos de "l’Europe" ? Actuellement, les banques françaises perdent de l’argent sur les prêts qu’elles ont signés lorsque les taux étaient bas, car les taux de refinancement sur le marché sont bien plus élevés.

Elles parvenaient jusqu’ici à compenser ces pertes avec les frais de gestion de comptes, qui occupent une part croissante dans leur PNB (le produit net bancaire, le "chiffre d’affaires" des banques), au grand mécontentement de leurs clients, pieds et poings liés avec leur prêt immobilier. La mise en place des prêts à taux variable offrirait une nouvelle source de revenu, garantie même en cas d’inflation persistante. Une excellente opération.

Dans cette affaire, le dindon de la farce est l’emprunteur. L’accès à l’immobilier va devenir plus incertain, moins "démocratique", et entraînera plus de faillites personnelles. Au final, les banques risquent de le payer : en cas de vague d’insolvabilité (comme en 2007-2008 aux États-Unis), leurs pertes exploseront, mettant en péril leur pérennité. Bravo à la BCE pour cette excellente idée !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.