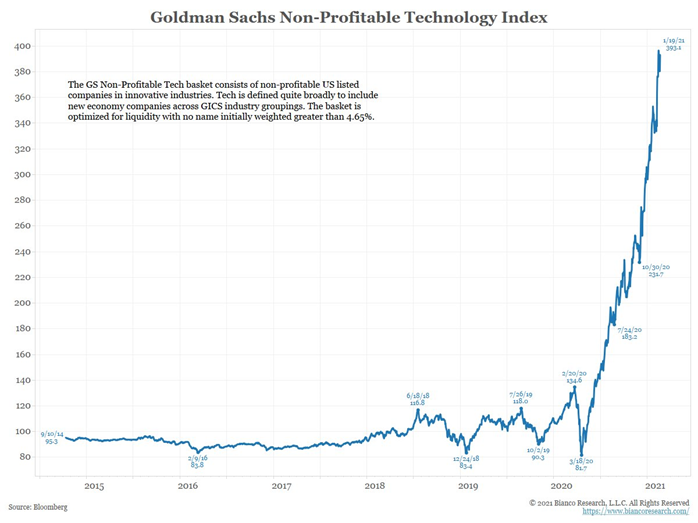

Le graphique devenu "viral" de la semaine, vous l’avez sans doute déjà vu, il a été diffusé par Bianco Research : il s’agit de l’indice "Goldman Sachs Non-Profitable Technology Index" qui mesure l’envolée spectaculaire de la capitalisation boursière des compagnies américaines technologiques spéculatives sans aucun revenu.

La banque centrale américaine grâce à ses injections massives offre ainsi la possibilité de maintenir en vie des sociétés zombies tout en enrichissant les spéculateurs de ces actifs virtuels.

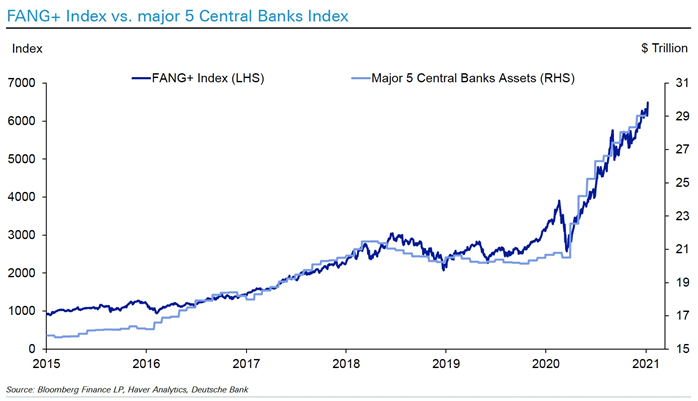

Jusqu’à présent les injections de la Fed s’étaient plutôt concentrées dans les grosses capitalisations techno (les fameuses FANGs). Le cours du "Fang Index" a d’ailleurs suivi minutieusement l’explosion du bilan des banques centrales depuis 2016 :

Aujourd’hui les nouvelles injections de la Fed contribuent plutôt à pousser les investisseurs à tenter de dénicher la prochaine valeur de croissance. Les dollars fraichement imprimés permettent aux swing traders de chercher un autre tabouret plus moelleux dans le jeu de la chaise musicale. On investit sur des sociétés zombies pour espérer un gain rapide comme cela a été le cas avec la société Gamestop cette semaine. C’est le règne du "Quick dollar", on recherche le profit rapide à très court terme. On continue à accueillir en musique de plus de nouveaux gagnants dans notre gigantesque marché de Ponzi alimenté par la Fed.

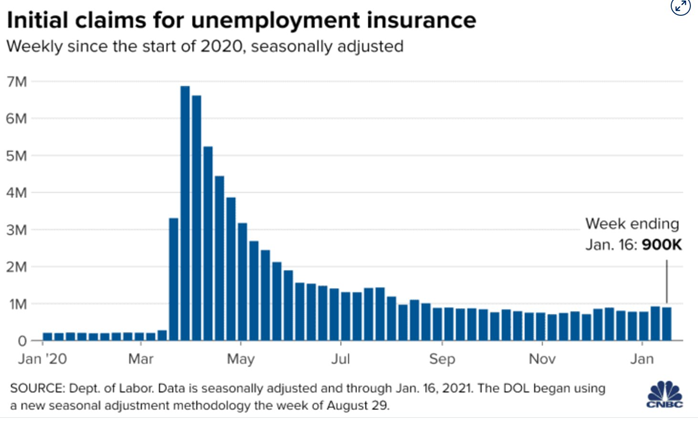

La Fed espère que cette euphorie sur les marchés se propagera à l’économie réelle, en profitant notamment de la réouverture progressive de l’économie américaine. Mais même si les derniers chiffres PMI de l’industrie et des services sont bien meilleurs que prévus, le chômage américain reste pour sa part englué dans une dynamique toujours négative.

La crise sanitaire est loin d’être réglée mais le nouveau président semble vouloir accélérer coûte que coûte la reprise de l’activité économique.

Ce n’est pas la voie choisie de l’autre côté de l’Atlantique.

Signe qui ne trompe pas : tous ceux qui ont voyagé cette dernière semaine peuvent en témoigner, les aéroports américains sont bien plus fréquentés qu’en Europe.

L’optimisme de reprise aux USA est à mettre en parallèle à cette déclaration laconique du directeur de Lufthansa : "Notre compagnie ne perd plus que 1 million toutes les deux heures, c’est une amélioration très sensible"

L’Europe s’en sort beaucoup plus mal dans cette nouvelle vague de la pandémie.

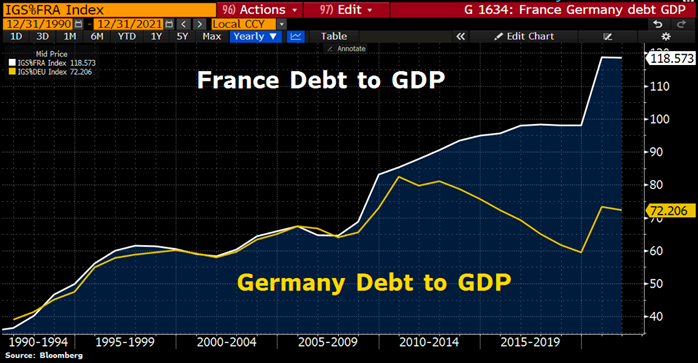

Les confinements en Europe font exploser les ratios dettes/PIB, mais c’est bien la France qui est le plus mauvais élève :

Depuis 2010, la France augmente encore plus son différentiel par rapport à l’Allemagne sur ce référentiel précis Dette / PIB.

Ce taux d’endettement devrait théoriquement faire porter un risque significatif sur la dette française, mais grâce à la BCE, la défiance sur la dette française ne se matérialise pas sur les marchés, les programmes de rachat de la BCE permettent à la France de continuer à emprunter à des taux quasi négatifs. Tout comme pour l’Italie, malgré la situation politique explosive actuelle.

La BCE contrôle les dettes souveraines, ce qui a pour effet indirect de rabaisser les rendements obligataires.

C’est dans ce contexte que les Français ont décidé d’épargner plus de 35 milliards sur leur livret A en 2020, en se désengageant des produits d’assurance vie liée aux dettes publiques.

On voit bien que la confiance sur la dette est maintenue artificiellement par la banque centrale européenne. C’est ainsi que le risque sur la dette se transforme peu à peu en risque monétaire, car les banques centrales ont transféré le risque obligataire sur leur bilan et donc sur la valeur de la monnaie. Toute crise souveraine en Europe aura désormais un impact direct sur le niveau de l’Euro, le marché anticipant une reprise des achats de la BCE et par là une dilution de la valeur intrinsèque de la monnaie. Pour le moment la crise de la monnaie fiduciaire affecte surtout le dollar mais cela devrait maintenant concerner notre continent au fur et à mesure que la crise s’accentue ici.

Ce risque porté désormais sur les monnaies fiduciaires est à l’origine de la montée lente et sournoise de l’inflation, malgré la récession en Europe. Cette inflation ne se mesure pas encore dans les indicateurs classiques : en Allemagne, les prix à la consommation sont même repartis violement à la baisse.

Cette inflation se mesure cependant sur le prix des matières premières et des prix manufacturés qui ont augmenté de manière spectaculaire ces dernières semaines pour atteindre un plus haut depuis 2008.

L’inflation des matières premières s’accompagne d’une baisse de stocks, du fait notamment de la demande chinoise (c’est encore plus vrai lorsqu’on regarde l’évolution du Cobalt par exemple).

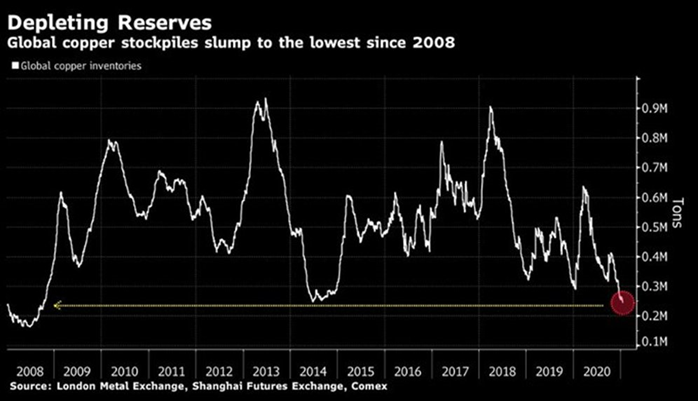

Sur le marché des futures, les stocks de métaux poursuivent leur baisse spectaculaire sur le marché Londonien (LME), ce qui pose un risque sur les livraisons de ce marché à court terme.

Les stocks de cuivre sont d’autre part à un plus bas depuis 2008

Cette baisse de stocks concerne tous les métaux, y compris l’or et l’argent.

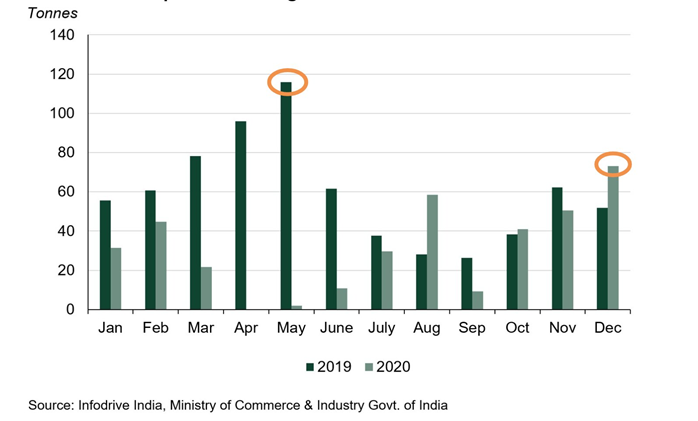

On l’a vu la semaine dernière avec les derniers chiffres de décembre du marché chinois. Cette semaine, on le relève aussi avec les chiffres des livraisons d’or physique en Inde qui sont à un plus haut depuis Mai 2019 :

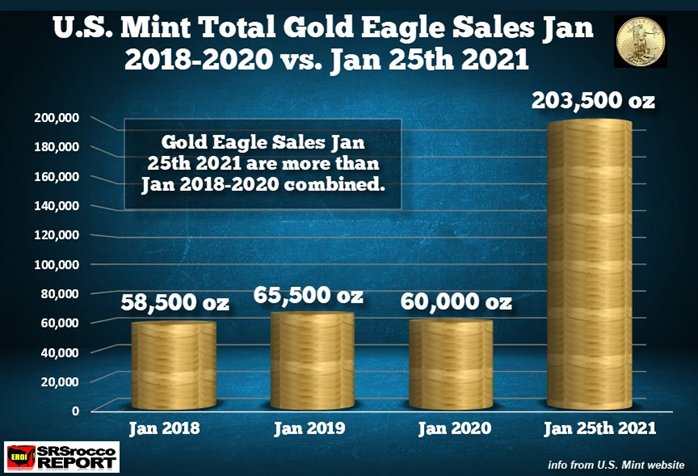

Aux États-Unis, les livraisons de pièces d’or et d’argent sont sur le point de représenter le quadruple des livraisons des années précédentes :

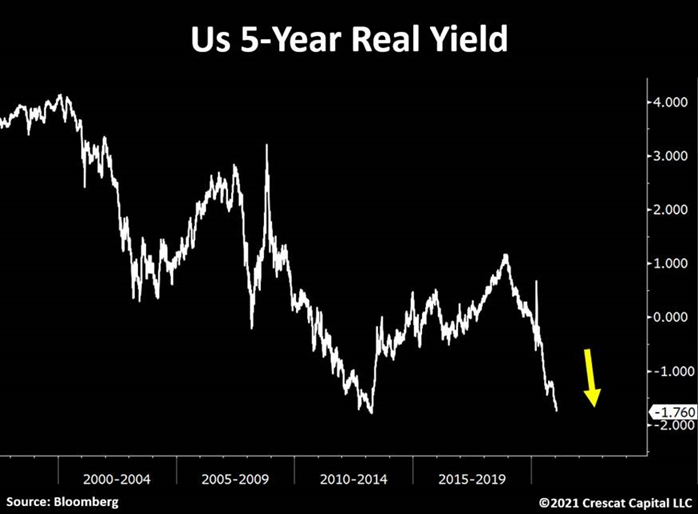

L’autre “moteur” de la hausse de l’or, en plus de la situation compliquée sur les stocks physiques, est à rechercher du côté des attentes d’inflation dont nous parlions plus haut.

L’augmentation des taux nominaux n’est pas une menace pour l’or tant que les niveaux d’inflation attendus augmentent plus vite. C’est ce que mesure la baisse des taux réels. Les taux "réels" à 5 ans sont à un plus bas, cette baisse de taux réels est un moteur indéniable pour la poursuite de la hausse de l’or.

Comme nous l’expliquions la semaine dernière, ces fondamentaux solides (tension sur le physique et chute des taux réels) ne déterminent pas la valeur de l’or à court terme.

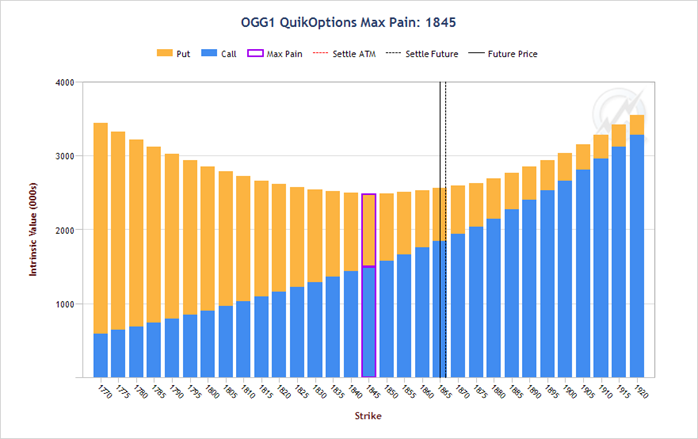

Cette semaine, nous avons la fameuse journée d’expiration des options (Opex day) et comme je l’expliquais dans ma précédente lettre, il y a un prix "cible" à atteindre pour permettre aux émetteurs d’option un gain maximal. Ce niveau Max Pain est à $1845-$1850, on comprend aisément les efforts entrepris pour maintenir l’or autour de ces niveaux ces derniers jours.

A très court terme, la journée de mercredi donnera lieu probablement à une très grande volatilité sur les cours de l’or : c’est la journée où la Fed se réunit (le fameux FOMC day) et ceux qui sont sur le marché de l’or savent que ce type de journée est très volatile surtout à partir de 20h00 heure française… Chaque phrase du gouverneur de la Fed donne lieu à des réactions violentes engagées par les algos de trading sur les futures de l’or. C’est à cet instant que le trading du contrat future de l’or devient très sensible aux variations du contrat futur du dollar sur le Forex.

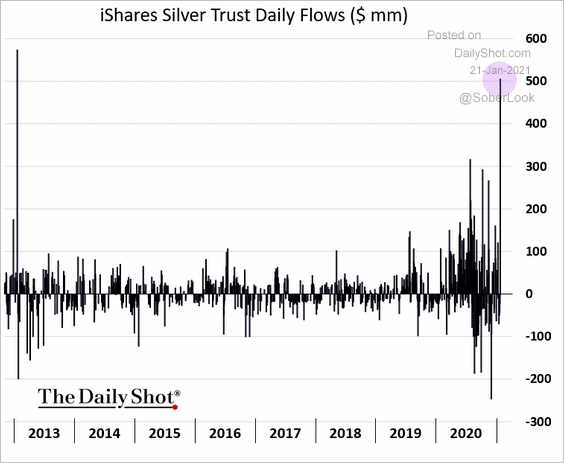

Au moment où les stocks de physique diminuent, et tandis que les cours “papier” Or et Argent sont maintenus dans un canal étroit de trading, les investissements sur les supports ETFs repartent en tout cas à la hausse, c’est encore plus vrai pour l’Argent physique : L’ensemble des “trackers” sur l’Argent physique est à un plus haut historique.

L’activité sur ce genre de support s’est emballée ces dernières années, on voit bien que ces ETFs sont devenus les instruments privilégiés des fonds d’investissement qui préfèrent une gestion passive dans ce secteur.

C’est ici qu’il faut sans doute chercher la sous-performance actuelle du marché “actions” des compagnies minières. Les fonds d’investissement préfèrent les ETFs aux actions des sociétés minières lorsque ces fonds décident d’une exposition à la hausse des métaux précieux. L’histoire leur donne raison, depuis 2010, ces ETFS ont surperformé les minières jusque récemment.

Mais depuis l’an dernier, les choses sont en train de changer.

Observons dans cette optique le graphique GOLD / GDX qui mesure la performance de l’or par rapport aux minières, en weekly, depuis 2008.

L’or surperforme les minières depuis 2008, suivant une tendance haussière qui a été re-testée en Juin dernier. Ce test a provoqué un rebond qui est aujourd’hui freiné par la EMA200, véritable plafond de verre depuis le croisement baissier EMA200/EMA100.

La surperformance de l’or par rapport aux minières est terminée, mais le changement est très progressif, si l’on met de côté l’ "accident" de Mars dernier.

En time frame daily, l’impulsion baissière du deuxième Gartley ne permet pas pour le moment d’anticiper une surperformance minière marquée à très court terme. Il faudra encore pas mal d’énergie pour que le trend haussier soit cassé.

L’or ne surperforme plus les minières depuis 2020, mais le mouvement inverse prend encore du temps pour s’enclencher. Ce qui explique le fait que les minières sont encore à un niveau plancher. Le véritable effet levier que représente l’investissement dans les compagnies minières n’a tout simplement pas démarré. Tant que ce mouvement n’est pas enclenché, l’investissement dans ce secteur reste une aubaine historique. A condition de bien choisir ses dossiers… entre explorateurs, producteurs, sociétés de royalties. Dans ce secteur les hausses sont rapides, les consolidations très lentes et souvent très pénibles pour ceux qui ont raté le premier mouvement de hausse. Certaines compagnies minières que je suis ont réalisé 80% de leur hausse annuelle de 2020 en 4 semaines à peine…

L’étude de ces sociétés doit être accompagné d’une analyse technique approfondie. Je privilégie l’approche harmonique car elle m’a donné plus de résultats par le passé.

Toute analyse graphique doit néanmoins pendre en compte l’aspect fondamental de la compagnie minière : qui est au capital ? Est-ce que le “board” est impliqué suffisamment dans l’actionnariat ? Où se situe la ressource ? Quelle est la stratégie de développement ? Quel est le niveau d’implication du management sur l’environnement local, sur la règlementation environnementale ? Quel est le niveau de synchronisation du management avec la juridiction concernée ?

C’est par ce travail que j’essaie de sélectionner mes dossiers : je pars du principe que le marché va sortir de sa phase maniaque d’ici peu, en quittant (sans doute de manière violente) la salle de casino dans laquelle la Fed l’a poussé, pour recommencer à nouveau à se concentrer sur la valeur effective d’un actif côté en bourse et non de son potentiel de revente à court terme.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.