La crise bancaire nous a presque fait oublier que la hausse des taux décidée par la Fed affecte aussi profondément le niveau des déficits publiques. Ce sujet devrait d'ailleurs être au centre des attentions…

Comme je l'écrivais dans mon bulletin du début d’année :

“Avec la hausse des taux, les États qui ont augmenté leur dette sont forcés d'engager plus de dépenses liées au remboursement d’une dette de plus en plus importante, à un moment où les rentrées fiscales diminuent. De surcroît, on demande aujourd’hui à ces États de soulager l’activité économique face au ralentissement de la demande privée.

L’équation devient impossible et cela se mesure dans les chiffres mensuels des déficits budgétaires. (…)

Dans cette impasse, il n’y a malheureusement plus beaucoup de choix disponibles.

Faire demi-tour déclencherait la récession que le pays a su éviter jusqu'à présent, justement en prévision de cette action publique.

Continuer dans cette impasse nous conduit vers le grand mur de la dette.”

Ça y est, nous y sommes arrivés !

Pendant que la crise bancaire dominait l'actualité, les États-Unis ont atteint le plafond autorisé lors du dernier vote de relèvement de la dette (le 78ème depuis 1960 !).

Autrement dit, si ce plafond n’est pas relevé, le pays fera défaut sur sa dette pour la première fois de son histoire.

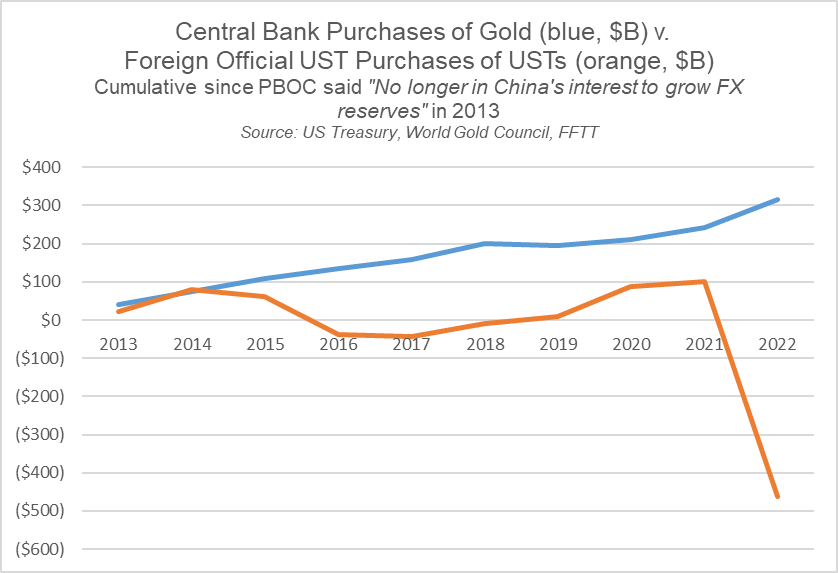

Cette menace qui pèse sur le Trésor américain arrive au moment où les banques centrales se détournent peu à peu du dollar en liquidant leurs bons du Trésor américain, en signant des partenariats commerciaux dans d’autres devises que le dollar, mais aussi en renforçant leur achats d’or.

Depuis 2021, le mouvement de désaffection envers les bons du Trésor américains ne cesse de s'accentuer.

Initiées par les banques centrales, les ventes de bons du Trésor se sont accélérées ces dernières semaines avec la crise bancaire.

L’or profite de cette désaffection pour cette traditionnelle valeur refuge, qui n’en est plus une. Le ratio OR/TLT, qui mesure le niveau d’intérêt de l’or par rapport aux obligations américaines, atteint un plus haut historique, en route pour compléter la figure ABCD dessinée il y a deux ans :

Dans mon bulletin de mars 2021, je constatais déjà un breakout du ratio OR/TLT :

J'ajoutais : “C’est ce type de configuration qui est la plus attendue par les investisseurs longs sur l’or. Comme dans les années 1970, on se retrouve dans une configuration “achat or - vente des treasuries”, qui est susceptible de propulser les cours de l’or à des niveaux bien plus hauts qu’en 2020”

Ce niveau de breakout s’est bien confirmé. Dès 2021, nous avons assisté à une vente massive d’obligations américaines de la part des banques centrales, surtout celles des BRICS et en particulier celle de la Chine :

Comme je l’ai écrit dans mon bulletin mensuel réservé aux clients d’Or.fr :

“Les bons du Trésor américain ne sont plus la “valeur refuge” qu’ils constituaient lors des derniers épisodes de stress bancaires.

L’or est sur le point de devenir l’unique refuge fiable pour se protéger contre la contagion de la crise bancaire.

Une cassure à la hausse des 2 000 $ pour l’or et une cassure à la baisse des 100 $ pour le TLT enverraient un message de panique chez les détenteurs d’obligations américaines à long terme, qui seraient alors contraints de revoir radicalement leur stratégie de gestion des risques."

L’or est justement en train de tester les 2 000 $ et s’apprête à se diriger vers ses plus hauts historiques en dollars (il a déjà dépassé ses plus hauts historiques dans toutes les autres monnaies, sauf en roubles).

Le test graphique des cours de l’argent est encore plus significatif. Après avoir raté cinq breakouts de son canal de consolidation depuis l’été 2020, l’argent tente actuellement une nouvelle cassure du fameux drapeau qu'il ne parvient pas à percer depuis deux ans et demi :

Cette sixième tentative sera-t-elle la bonne ?

L’impulsion haussière des cours de l’argent est en tout cas très vive ces dernières semaines. Le mouvement ressemble aux phases très haussières de 2010 et du début 2020. L’argent monte sur des “poussées de fièvre”. C’est la caractéristique d’un métal dont les cours sont très encadrés par le marché des futures et dont les sous-jacents tangibles sont sous tension.

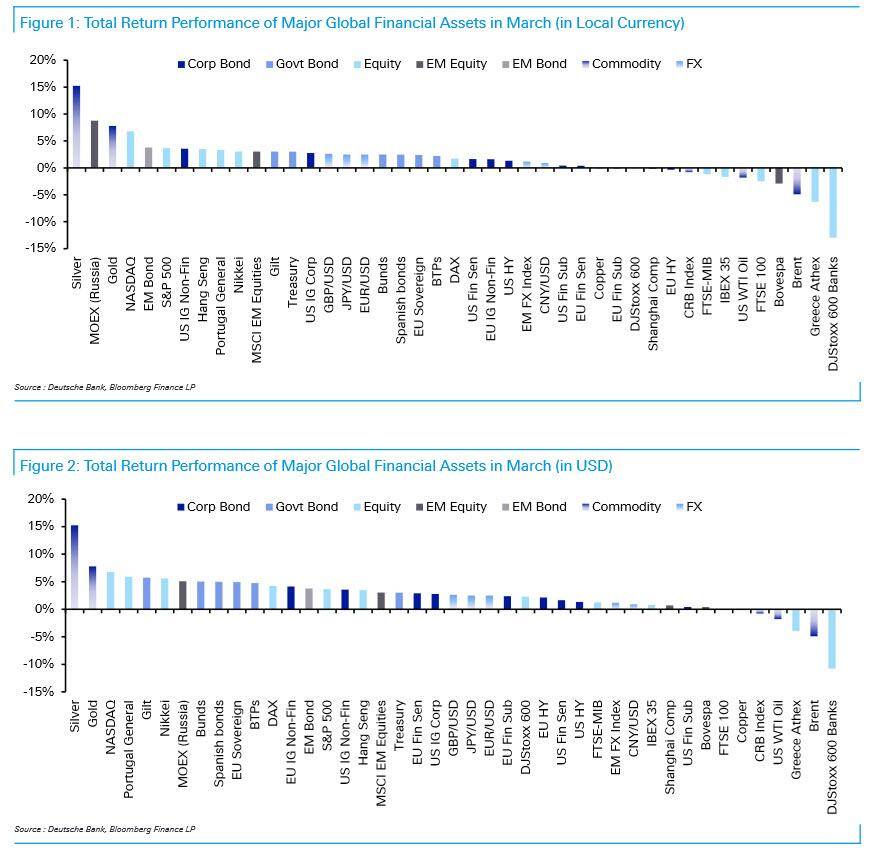

Cette hausse a fait de l'argent l’actif le plus performant du mois de mars. L’argent est aussi l’actif ayant enregistré la plus forte progression depuis le début de l’année :

L’argent est une nouvelle fois l’actif qui performe le mieux quand le secteur bancaire dévisse (à l’inverse, les valeurs bancaires sont les actifs qui ont le moins performé depuis le début de l’année).

Le métal constitue la meilleure assurance contre la faillite des banques, comme le rappellent ces chiffres récents.

Graphiquement, en variation trimestrielle, l’argent vient de dessiner une bougie fortement haussière (marquée H sur le graphique ci-dessous). C’est assez rare sur le graphique de l’argent qui, depuis 2011, nous a plutôt habitué à dessiner des bougies baissières trimestrielles (notées B sur le même graphique) !

C’est sous l’impulsion de cette bougie haussière exceptionnelle que l’argent tente de casser son fameux drapeau de consolidation, ce qui nous rend optimiste concernant la poursuite de la hausse du cours.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.