Intéressant article de fond du think tank Fondapol intitulé "Politique monétaire : il faut cesser l'argent facile", rédigé par Jean-Baptiste Wautier, qui confirme ce que nous disons et apporte plusieurs éléments notables. Passons-le en revue.

L’inflation vient d’abord et avant tout de la planche à billets, de « l'effet catastrophique du Quantitative Easing », précise fort justement l’auteur. Bravo, cette lucidité n’est finalement pas si courante. Eh non, ce n’est pas la faute à Poutine, comme cherchent à s’en décharger les gouvernements, mais ce sont bien eux et leurs déficits budgétaires qui sont à la racine de ce mal. Et malheureusement, l'inflation est là pour durer :

« Nous vivons donc dans l’illusion que cela disparaîtra aussi rapidement que cela est venu. Malheureusement, il y a peu de chance qu’il en soit ainsi. Une fois que l’inflation s’est diffusée dans le système, elle met du temps avant de se calmer. […] la réalité du terrain, la réalité économique est qu’aucun acteur économique ne voit de ralentissement à très court terme. Les boulangers, les teinturiers et autres entreprises usant d’importantes quantités d’énergie sont confrontées à des risques de faillite, quand elles n’ont pas déjà succombé. » (page 17)

D’autant que les banques centrales sont constamment en retard sur la réalité, soit par incapacité à réellement comprendre ce qui se passe, soit pour faussement rassurer les acteurs économiques et espérer qu'ils abaissent leurs anticipations de hausse des prix. Pour vaincre l’inflation, les taux d’intérêt doivent encore remonter, les niveaux actuels demeurant insuffisants. Nous sommes en taux d’intérêt réel négatifs (taux d’intérêt – inflation), alors que l’inflation des années 1970 a été vaincue par des taux d’intérêt réels positifs (en 1980, la Fed a fixé son taux directeur à 20% alors que l’inflation était à 13%).

« Nous ne sommes qu’au début des restrictions monétaires. L’économie a trop de leviers, il va falloir abaisser le niveau général d’endettement. Cela implique une certaine austérité sur le plan fiscal, de la part de l’État, mais aussi une austérité de la part des ménages. Les entreprises elles-mêmes ne peuvent pas investir autant qu’auparavant. Le drame est que les consommateurs souffrent déjà, et que leur pouvoir d’achat se détériore très vite, alors que nous ne sommes qu’au début de ce grand bouleversement. » (page 21)

Les baisses de pouvoir d’achat ne sont donc pas terminées. Le Royaume-Uni en fournit un exemple limpide et douloureux, car les « stabilisateurs automatiques » et les aides sociales sont faibles en comparaison de la France :

« Il existe une étude d’un grand distributeur anglais, Asda, le pendant anglais d’Auchan en France. L’étude est assez impressionnante. Elle montre en effet que le revenu disponible après dépenses contraintes (logement, énergie, alimentation essentiellement) s’est massivement contracté, voire a complètement disparu pour près de 60% de la population. » (page 21)

En outre, l’effet de l’inflation et la perte de pouvoir d’achat qui en résulte, changent grandement selon l’échelle des revenus. C’est vrai en Angleterre comme en France :

« Sur une dépense de 100 livres, un ménage modeste allouera environ 50% pour son logement, 20% pour son énergie et son alimentation, soit 70% pour ces trois postes de dépenses ; en revanche, un ménage aisé n’allouera que 30 ou 40% de son revenu à ces trois postes de dépenses. Voilà pourquoi une inflation de 15% affectera davantage le ménage modeste que le ménage aisé. Pour cette raison, il est dangereux d’examiner l’inflation à l’aune d’indices trop moyennés, car ces derniers ne représentent pas suffisamment bien les différentes manières dont elle affecte les différentes classes sociales. » (page 23)

Aux États-Unis, on ne note pas encore une baisse de la consommation, mais uniquement parce que « l’épargne et la sur-épargne réalisées pendant le Covid fondent comme neige au soleil ». Et quand cela ne suffit plus, les ménages contractent des crédits à la consommation, qui explosent en ce moment (page 24). La situation reste cependant difficile : 40% des petites entreprises américaines ont affirmé ne plus pouvoir payer leur loyer (le chiffre date d’octobre 2022), une proportion « invraisemblable » (page 24).

Conséquence de tout cela, en Europe, la pauvreté progresse rapidement :

« On note également l’incapacité grandissante des ménages à payer leurs factures d’énergie. Au Royaume-Uni, la situation est frappante, mais elle commence également à l’être en France et dans le reste de l’Europe. De plus, toutes les banques alimentaires affirment ne jamais avoir vécu cette situation, jamais elles n’avaient vu autant de demandeurs, et surtout des demandeurs parmi la population active. Il faut donc en convenir, tous les signes sont là. Nous ne pouvons pas dire combien de temps cela durera et à quel point ce sera une catastrophe économique, mais nous savons déjà que cela sera dur et que cela a déjà commencé. » (page 24)

Et nous n’en sommes qu’au début :

« Le pire de l’inflation n’ayant pas encore été absorbé, le pire de la contraction du pouvoir d’achat est à venir. » (page 26)

Conséquence inévitable, le secteur immobilier va entrer dans une période de dépression. La situation diffère entre les pays où les ménages s’endettent à taux fixe, comme la France, et ceux où ils s’endettent à taux variable (les mensualités progressent alors avec la hausse des taux). Dans ce dernier cas, la réaction est très rapide, comme on le voit en Suède par exemple, avec une contraction des prix immobiliers de 15% en 8 mois, ce qui représente le pire marasme depuis le début des années 1990 (page 26).

Aux États-Unis, le retournement de situation est brutal. Un éclatement de la bulle immobilière comparable à celui qui suivit la crise des subprimes semble se profiler :

« Le ménage moyen américain qui passe d’un taux de 3% à un taux de 7% gagne à peu près toujours la même chose, et la quantité de biens immobiliers n’a pas radicalement changé. Donc, cela va faire chuter le prix de l’immobilier (comme on commence à le voir en Suède), et/ou cela va provoquer une contraction considérable du pouvoir d’achat, notamment parce qu’en 6 ou 9 mois, les coûts de l’emprunt doublent. Personne ne peut supporter cela. » (page 28)

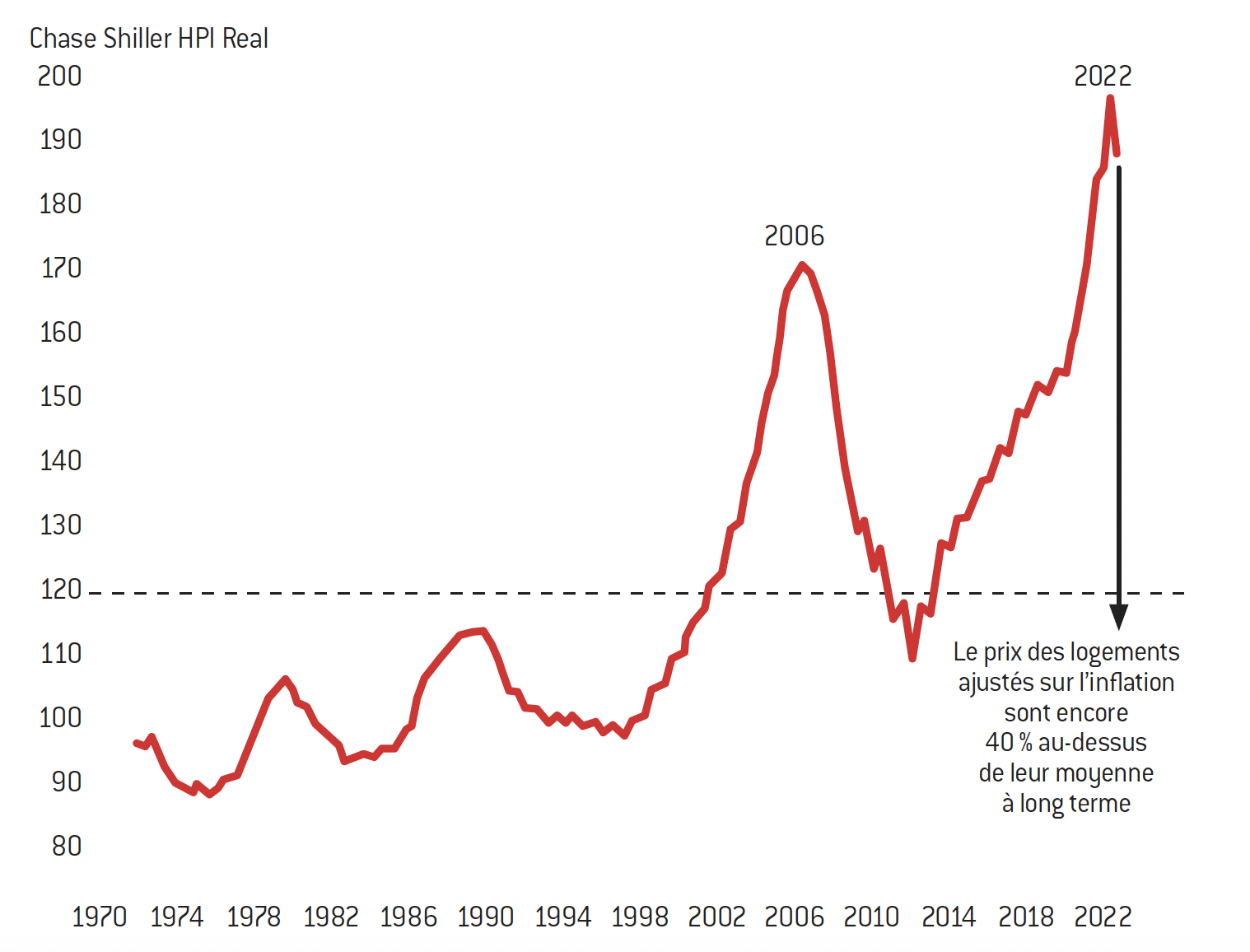

Comme on peut le voir, les cycles immobiliers aux États-Unis sont de plus en plus violents. Plus globalement, la remontée des taux d’intérêt met en péril toute la dette accumulée lorsque les taux étaient faibles ou nuls :

« À la lecture de ce graphique, on peut saisir l’ampleur du phénomène. L’envolée folle des prix de l’immobilier américain a eu lieu en très peu de temps. Or, déjà auparavant, la hausse de 2006 était elle aussi une bulle spéculative. Nous voyons l’ampleur de correction des cycles, ici en 2006. Il est probable que nous ayons une pente similaire, voire pire, en 2023. Cela aura un impact considérable sur l’économie, et non seulement sur les emprunteurs, mais aussi sur les prêteurs, les marchés financiers, etc. Les récentes chutes de banques telles que la SVB ou le Crédit Suisse sont à ce titre très révélatrices de l’ampleur et de la rapidité que peut prendre un dégonflement de bulle lorsque l’endettement contracté est trop important, et la remontée des taux se fait de manière brutale et continue. Nous ne sommes pas dans un simple ralentissement des économies mais bel et bien dans un moment Minsky. »

Un « moment Minsky », c’est-à-dire une crise majeure, déflationniste (« les investisseurs surendettés sont contraints de vendre en masse leurs actifs pour faire face à leur besoin de liquidité, déclenchant une spirale de baisse auto-entretenue du prix de ces actifs et un assèchement de la liquidité » - merci Wikipédia). Une crise qui mêle à la fois inflation et désinflation, ce qu’avait expliqué Nassim Taleb : les prix de ce dont vous avez besoin (alimentation, énergie) augmentent, et les prix de ce que vous possédez (immobilier, actions) chutent. Un effet ciseaux catastrophique.

En conclusion, l’auteur alerte sur le risque d’une « grande dépression » qui viendrait s’ajouter à une situation économique déjà largement dégradée :

« il faut prendre conscience de la sévérité de la situation et des risques de grande dépression que nous courons. Une grande dépression qui viendrait s’ajouter à l’ensemble des facteurs de délitement de nos sociétés (régression des modèles démocratiques, perte de confiance) serait particulièrement dangereuse. Il faut regarder la situation en face, être réactif et ne pas simplement constater un effondrement de l’économie. Il est urgent de cesser de déverser de l’argent facile, de multiplier les petits chèques, de bricoler des ‘boucliers’, etc. D’une part, tout cela est inflationniste et, d’autre part, nous n’en avons plus les moyens. » (page 30)

Une analyse très pertinente que nous partageons, avec néanmoins deux bémols :

- L’inflation provient aussi de la transition énergétique (éoliennes, réglementations type DPE, fin du moteur thermique en 2035, etc.), extrêmement coûteuse et qui fait exploser les coûts de l’énergie et de nombreux biens.

- Une remontée des taux, jusqu’à obtenir des taux d’intérêts réels positifs (c’est-à-dire au-delà de 10%), est-elle seulement possible ? Il y a trop de dette publique et privée, beaucoup plus qu’en 1980 lorsque Paul Volcker a monté le taux directeur de la Fed à 20%. Ne risque-t-on pas l’explosion générale ? Nous avons déjà eu les faillites de SVB et d’Eurovita.

Quoi qu’il en soit, nous sommes bien d’accord sur le fait que l’inflation va persister. Les banques centrales réagissent avec retard et l’actuel niveau des taux d’intérêt ne suffira pas à stopper la hausse des prix. Une « grande dépression » menace…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.