L’appauvrissement de l’Europe s’accélère.

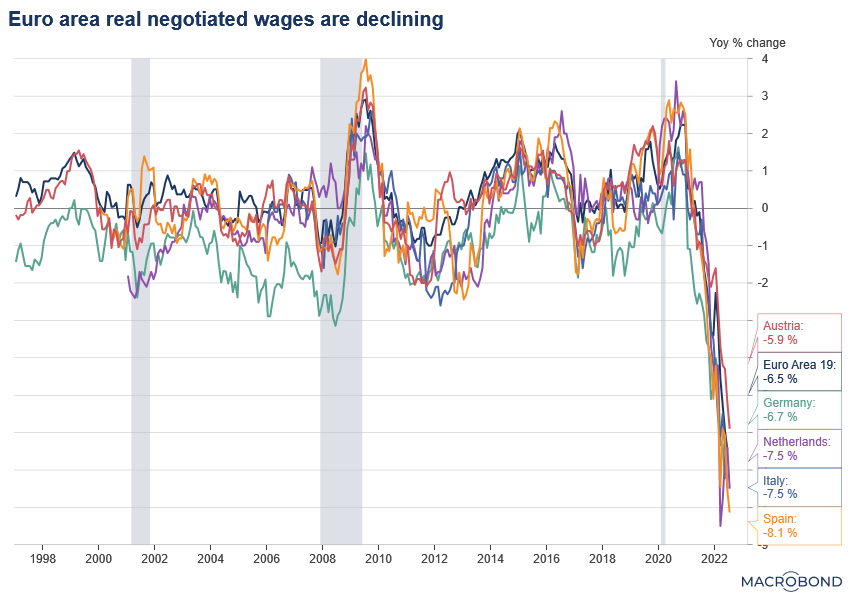

Ces dernières semaines, les salaires réels ont enregistré une chute spectaculaire proche de -8% en variation annuelle dans plusieurs pays.

L’inflation ne faiblit pas en Europe. Au contraire, la hausse des coûts de l’énergie fait encore augmenter l'indice des prix à la consommation (CPI)I dans la plupart des pays européens. Dernier chiffre inquiétant : l’indice CPI aux Pays-Bas approche +14% sur un an.

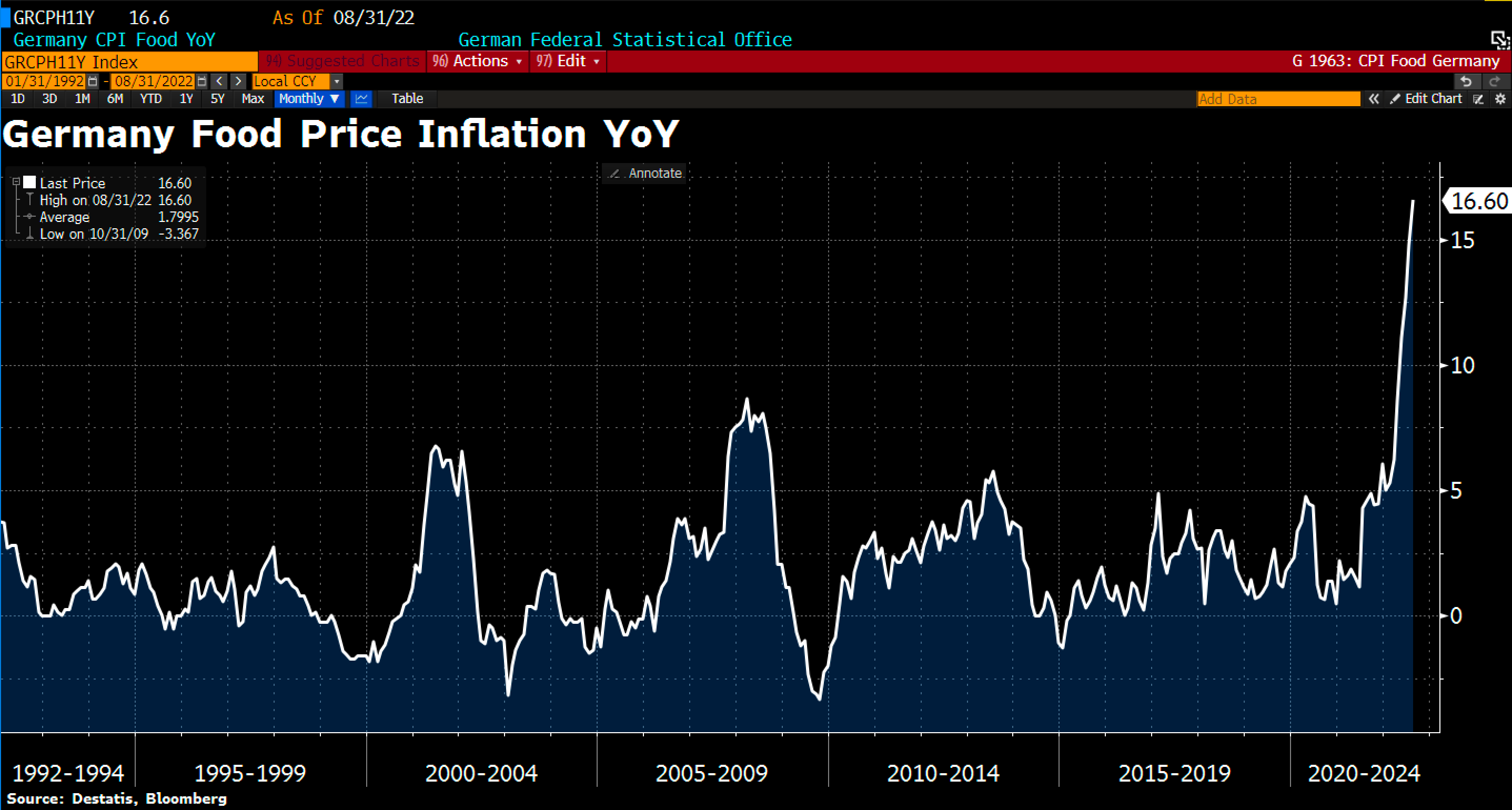

En Allemagne, l’inflation se propage au secteur de l'alimentation, avec une hausse des prix de +16,6% sur un an. Un record.

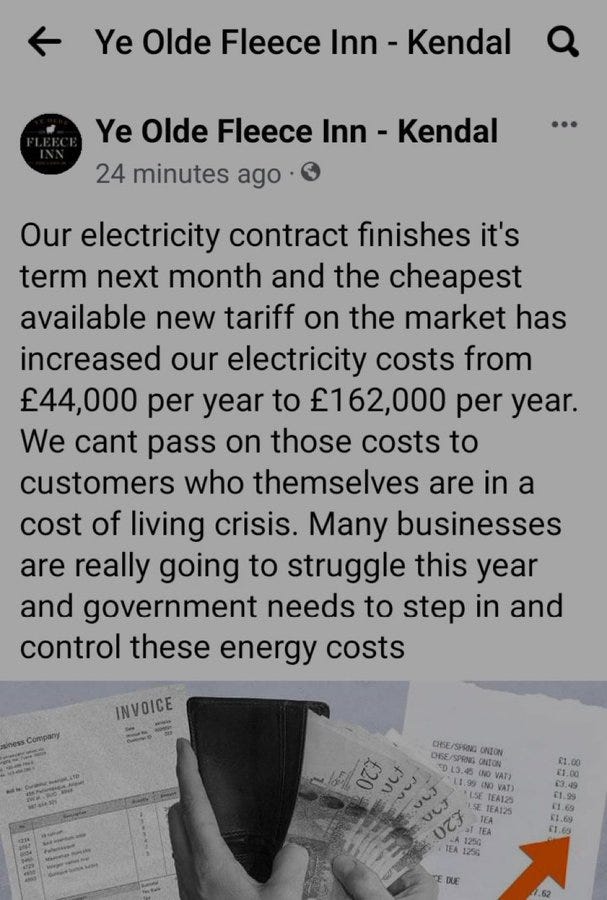

L'explosion de la facture énergétique commence à avoir des répercussions visibles sur l’activité des entreprises. En Finlande, en Belgique, au Royaume-Uni, de nombreux témoignages sur le terrain attestent déjà de l’ampleur du problème. Face à la hausse des coûts, la seule solution est de fermer boutique.

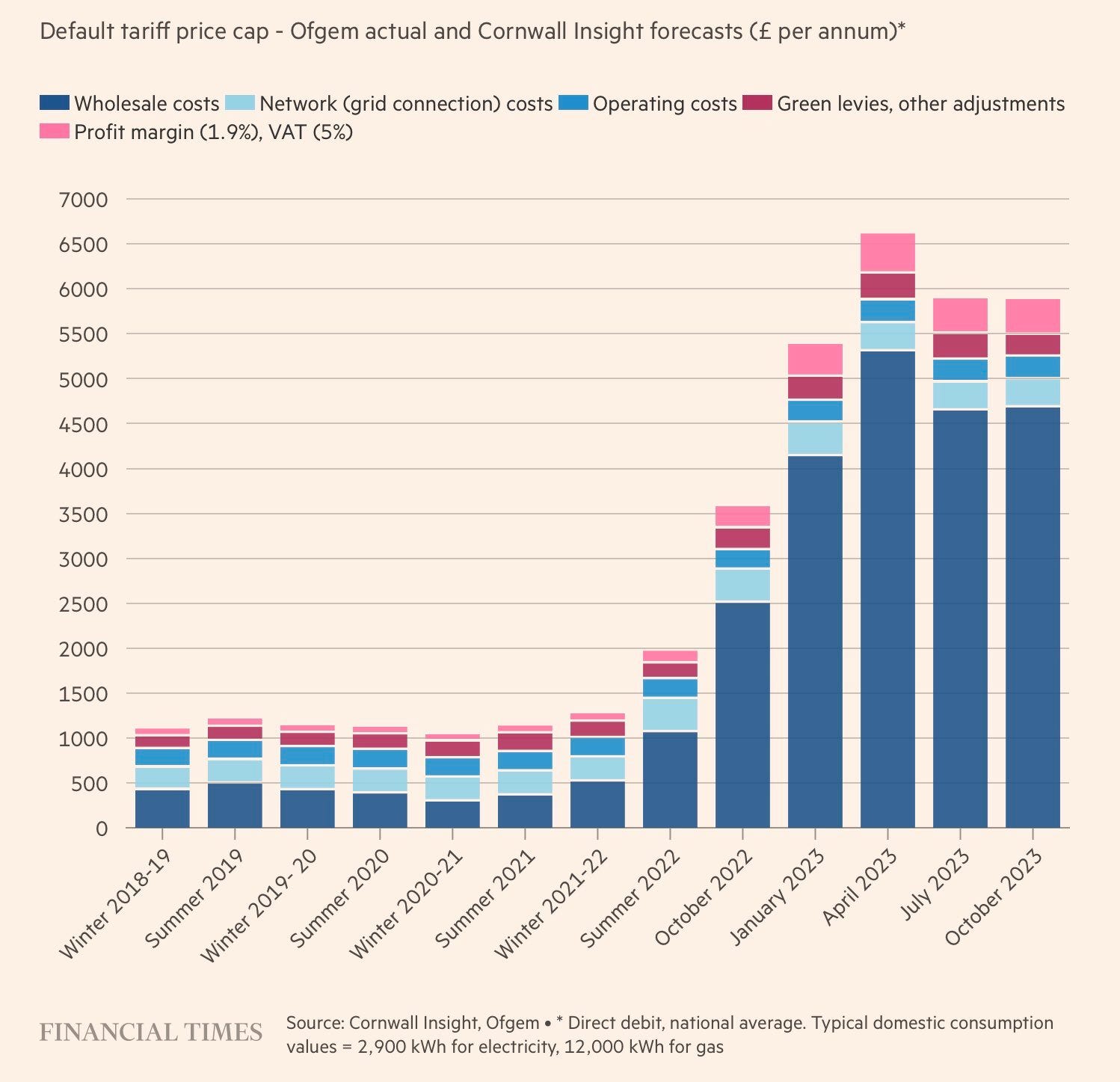

L’augmentation de la facture d’électricité cet hiver laisse entrevoir une vague de faillites sans précédent. Voici une grille de prévision des coûts au Royaume-Uni pour cet hiver, publiée par The Financial Times :

Comment supporter une telle hausse des coûts ? En Europe, il faut désormais s’attendre à une intervention massive des autorités publiques pour casser le marché libre (mis en place par ces mêmes autorités). Il faut s’attendre aussi à une remise en question totale des objectifs de la transition énergétique. Le recours à de nouvelles centrales à charbon en Allemagne, un pays qui a pourtant milité contre les sources d’énergie carbonées, est un premier signe de ce revirement de stratégie. Au passage, nous voyons à quel point les considérations ESG tant défendues hier deviennent vite caduques face à l’urgence de la crise énergétique.

Avec ces prévisions sombres en Europe, il n’est pas étonnant de voir le climat des affaires et le moral des consommateurs en berne. En Allemagne, cet indice est même à un plus bas historique…

Situation moins tendue aux États-Unis, où le sentiment des consommateurs tente même un rebond au mois d’août :

Sentiment boosté par un record des demandes de crédit, à un plus haut depuis 2000 :

L’inflation est encore forte aux États-Unis, mais l’accès au crédit et l’augmentation des salaires permet à l’économie américaine de mieux résister qu’en Europe.

Même si la hausse de l’inflation surpasse l’augmentation des salaires, un mouvement de rattrapage est en cours :

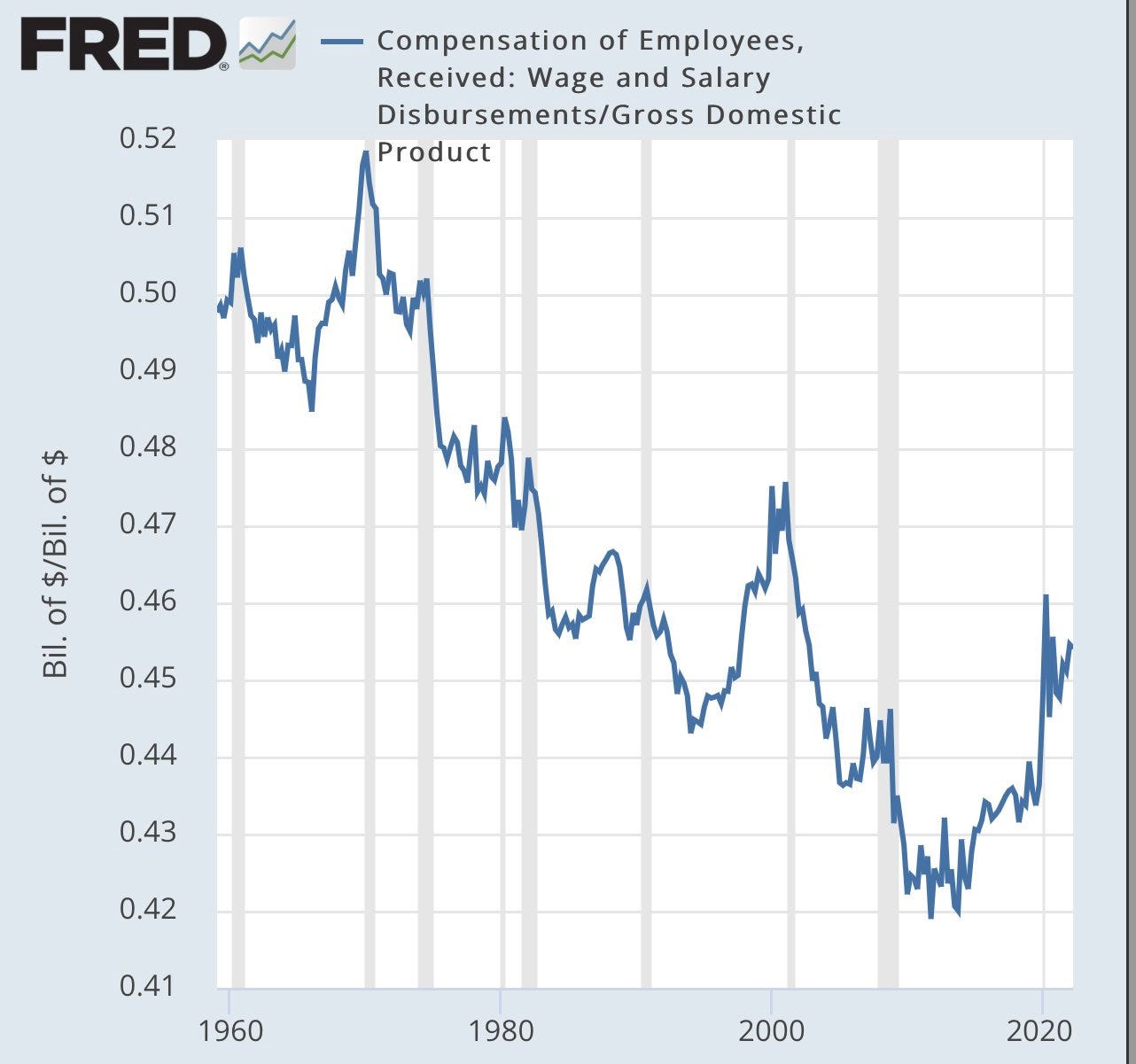

![]()

C’est bien entendu cette composante de l’inflation qui inquiète la Fed. La part des salaires dans le montant global du PIB doit rester à un niveau suffisamment bas pour éviter une propagation de l’inflation.

À ce stade, les derniers chiffres de l’emploi américain ne permettent pas d’envisager un recul de la contagion de l’inflation vers les salaires.

La semaine dernière, Jérôme Powell a donc resserré la vis lors de son intervention à Jackson Hole. Le message est clair : la politique de resserrement monétaire va s’intensifier. La fenêtre de tir n’est pas grande. Combattre l’inflation implique de remonter les taux à un niveau qui risque de compliquer le financement de la dette publique. Cette hausse des taux pourrait aussi déclencher une crise immobilière et peut-être même une crise financière si la Fed n’est pas capable de gérer la crise de liquidité engendrée par le choc qu’elle est en train de produire. Bref, la Fed joue avec le feu et sa stratégie semble consister à agir vite et fort.

Le marché a apparemment reçu le message. Les investisseurs ont même ajouté des positions longues en dollar et des positions courtes sur les matières premières, faisant le pari que ce choc fera baisser la demande et provoquera une contraction mondiale.

Dans ces conditions, les contrats futures sur les métaux précieux sont à nouveau fortement vendus en cette fin d’été, notamment sur l'argent.

Le spot argent est revenu à ses plus bas :

En revanche, le contrat future sur l’argent a cassé son support, ce qui a entraîné un nouvel afflux de positions vendeuses :

On observe une backwardation historique de près de 20 centimes sur l’argent métal. La situation tendue sur l’approvisionnement physique est le résultat de cette cotation paradoxale. Les primes sur les pièces d’argent atteignent des records. L’effet de levier sur le marché papier est à un niveau historiquement élevé, l’intérêt ouvert représente plus de 1400% des quantités éligibles à la livraison sur le COMEX et la quantité d'argent livrée ne cesse d’augmenter. Les dernières barres d’argent physique s’arrachent sur le COMEX. Dans ces conditions, nous devrions connaître une situation identique à celle de 2020, avec des problèmes de sécurisation d’approvisionnement sur le marché de l’argent.

La rupture d’approvisionnement en cours est aussi une répercussion du choc monétaire imposé par la Fed.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.