En ce début d’année 2025, la situation économique américaine montre les signes d'une tension croissante, où plusieurs dynamiques convergent pour accentuer la fragilité du système financier et de consommation.

De nombreux graphiques révèlent un changement fondamental dans l'environnement de taux d'intérêt, couplé à la détérioration alarmante des finances des ménages.

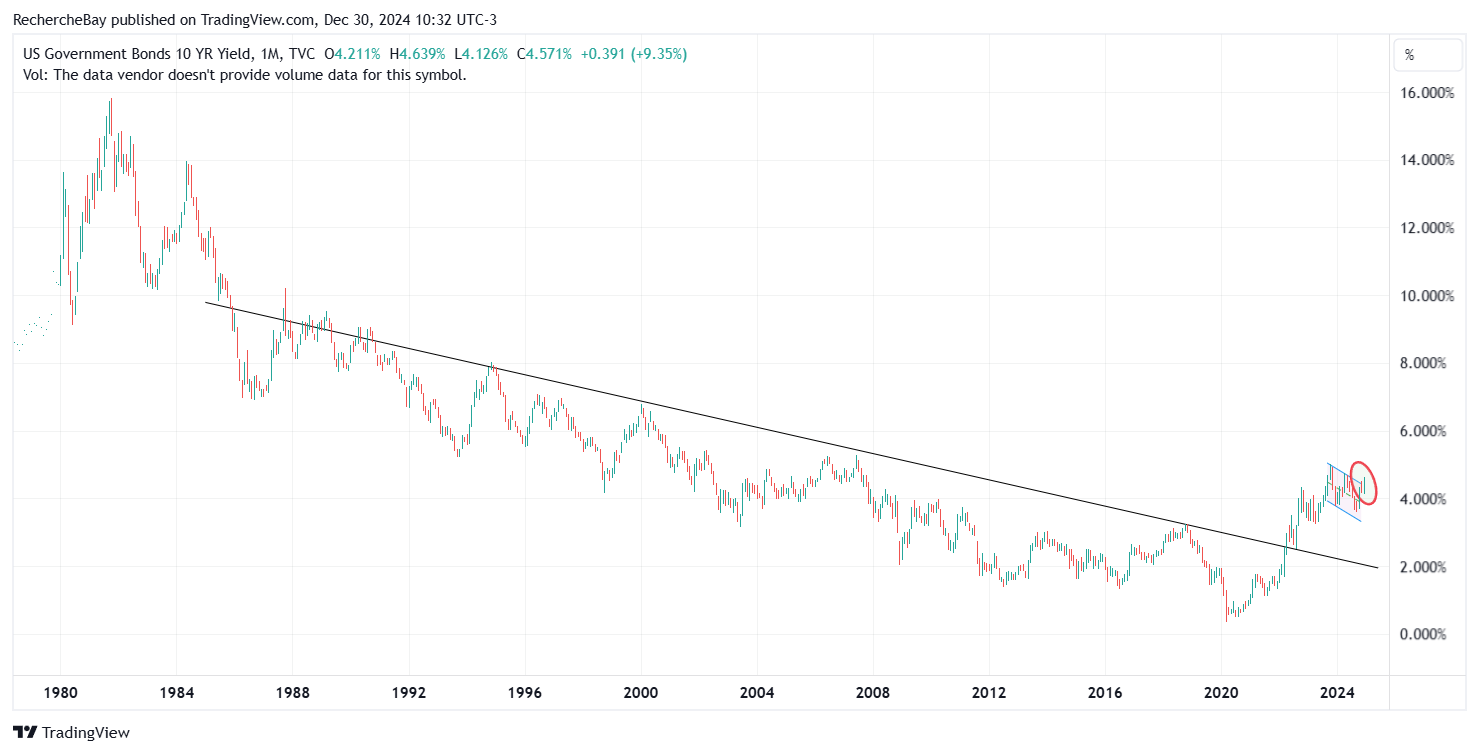

Le premier graphique important est celui du taux américain à 10 ans :

Depuis 2022, une rupture claire de la tendance baissière historique des taux des obligations à 10 ans a été observée, marquant un tournant majeur dans la dynamique des marchés financiers.

Depuis les années 1980, cette tendance, illustrée par la ligne tracée sur ce graphique, symbolisait un paradigme de réduction continue du coût de la dette, caractérisant une ère de taux d'intérêt en déclin constant.

Aujourd'hui, le franchissement de ce seuil symbolise une réévaluation fondamentale des marchés, portée par des attentes inflationnistes persistantes. Les taux, malgré une légère correction, se maintiennent à des niveaux élevés, comprimant à la fois l'économie réelle et les finances des ménages.

Ces dernières semaines, les taux ont franchi un drapeau haussier, signe d'une probable progression vers de nouveaux sommets au cours de l'année à venir :

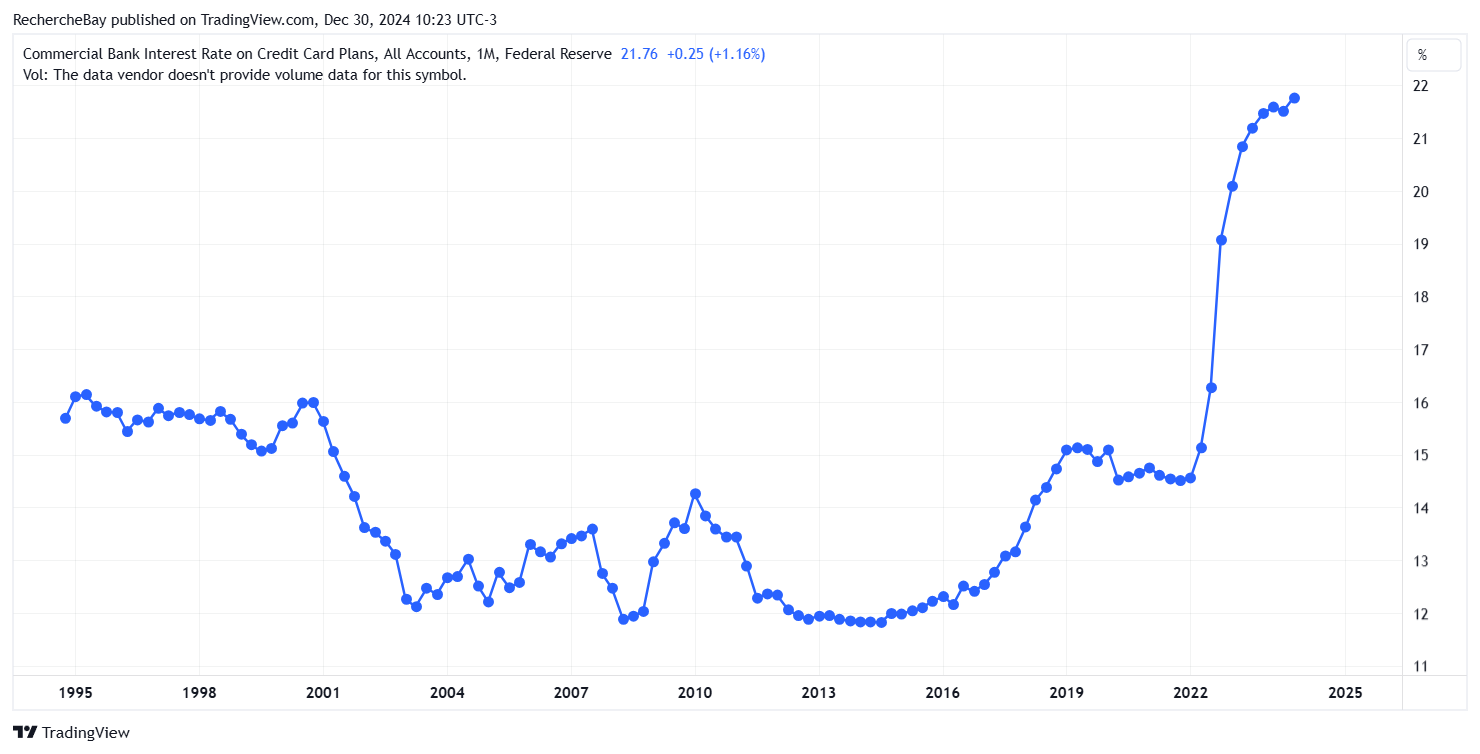

Les consommateurs américains, déjà sous pression, se retrouvent confrontés à des taux d'intérêt sur les crédits revolving qui explosent, atteignant un record de 21,76%.

Jamais les américains n’ont payé autant sur leur credit revolving. Cela fait maintenant plus de deux ans que ces taux sont supérieurs à 20% :

Ce coût exorbitant de l'endettement constitue un frein direct à leur pouvoir d'achat.

Le fait que des taux d’intérêt à 20% n’aient pas freiné la consommation aux États-Unis témoigne de l’abondance de liquidités disponibles, conséquence des injections massives de fonds après la crise du Covid. Cependant, cette période d'abondance de liquidités pour le consommateur américain est désormais révolue.

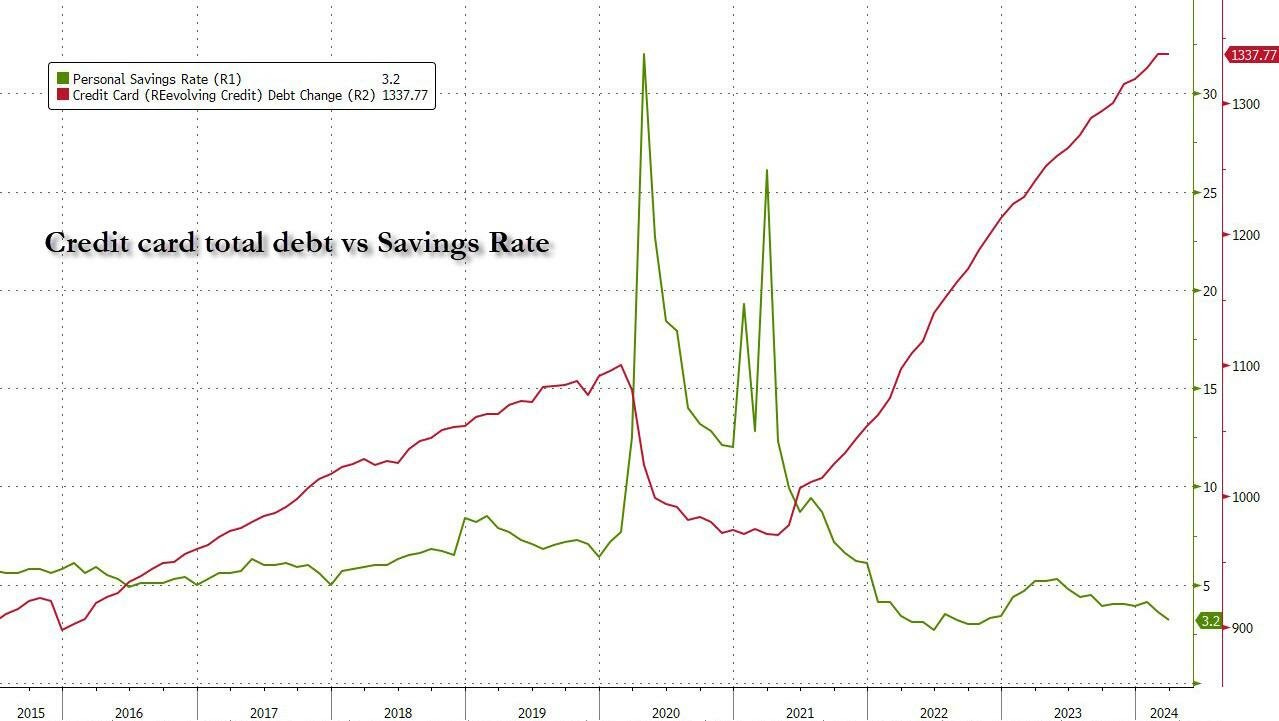

Le consommateur est désormais directement dépendant du crédit dans un contexte de baisse drastique du taux d'épargne, qui stagne à 3,2%. Cela signifie que les ménages utilisent massivement le crédit pour compenser une incapacité à maintenir leur consommation à partir de revenus disponibles.

Cette situation ne peut qu'aggraver l'accumulation de dettes. La dette totale des cartes de crédit a atteint 1 337 milliards $, un niveau historique qui dépasse même ceux observés lors des périodes de crise économique.

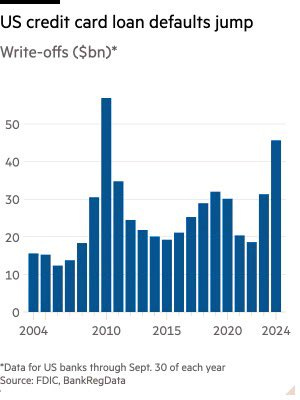

La spirale est évidente : un recours croissant à l'endettement pour maintenir le train de vie, combiné à des coûts d'emprunt records, conduit à une augmentation des défauts de paiement.

Le bond des radiations sur les prêts de cartes de crédit, culminant à près de 50 milliards $ en 2024, est un indicateur avancé des tensions à venir dans le secteur financier :

Ce risque sur la consommation arrive au pire moment. En ce début d'année, l'économie américaine montre des signes tangibles d'une entrée en récession.

L'indice des affaires de Chicago (Chicago PMI) a poursuivi sa baisse pour atteindre 36,9 en décembre 2024, contre 40,2 en novembre, un niveau inférieur aux prévisions du marché qui tablaient sur 42,5.

Ces données indiquent une contraction de l'activité économique pour le 13e mois consécutif, enregistrant son déclin le plus marqué depuis le mois de mai :

La combinaison de ces facteurs laisse présager une crise de liquidité imminente dans la consommation des ménages, pierre angulaire de l'économie américaine. Les banques, exposées à ces dettes non performantes, pourraient durcir leurs conditions de crédit, ce qui accentuerait davantage le ralentissement économique.

Parallèlement, la pression sur les taux d'intérêt reste forte, restreignant les marges de manœuvre de la Fed, malgré les appels croissants en faveur d'un assouplissement.

Ce risque de contraction économique survient alors que les marchés atteignent des niveaux historiquement élevés.

Le S&P 500 clôture l'année 2024 avec des gains impressionnants, après une année 2023 également record.

La bourse américaine a doublé en deux ans et triplé en cinq ans !

La dernière jambe de hausse s’est néanmoins réalisée avec un volume très faible, et le "market breath" est désormais à un niveau dangereusement bas...

Les paris sur la hausse future des indices se concentrent désormais sur le très court terme.

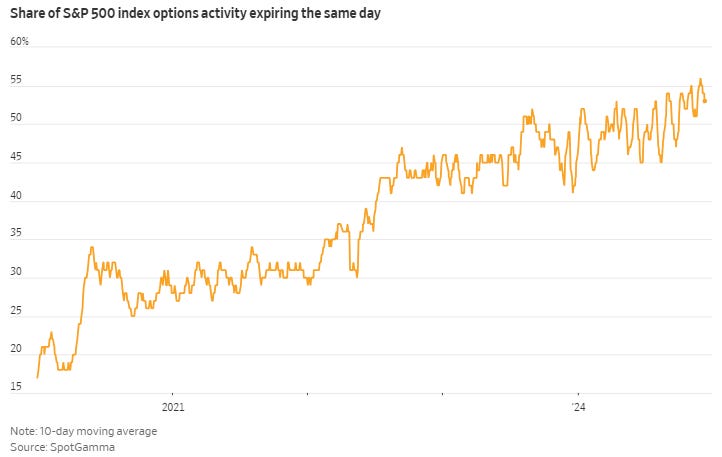

L’année 2024 s’est terminée en fanfare pour le marché des options.

Les options les plus recherchées sont à échéance très courtes, avec un volume record pour les ODTE (options expirant le même jour) en cette fin d'année.

Les Call journaliers sur le S&P 500 sont à un record d’achats, et il y a désormais une majorité d’options expirant le même jour sur le marché à options du S&P 500 :

Jamais les paris sur les prix futurs des actions n'ont porté sur des échéances aussi courtes.

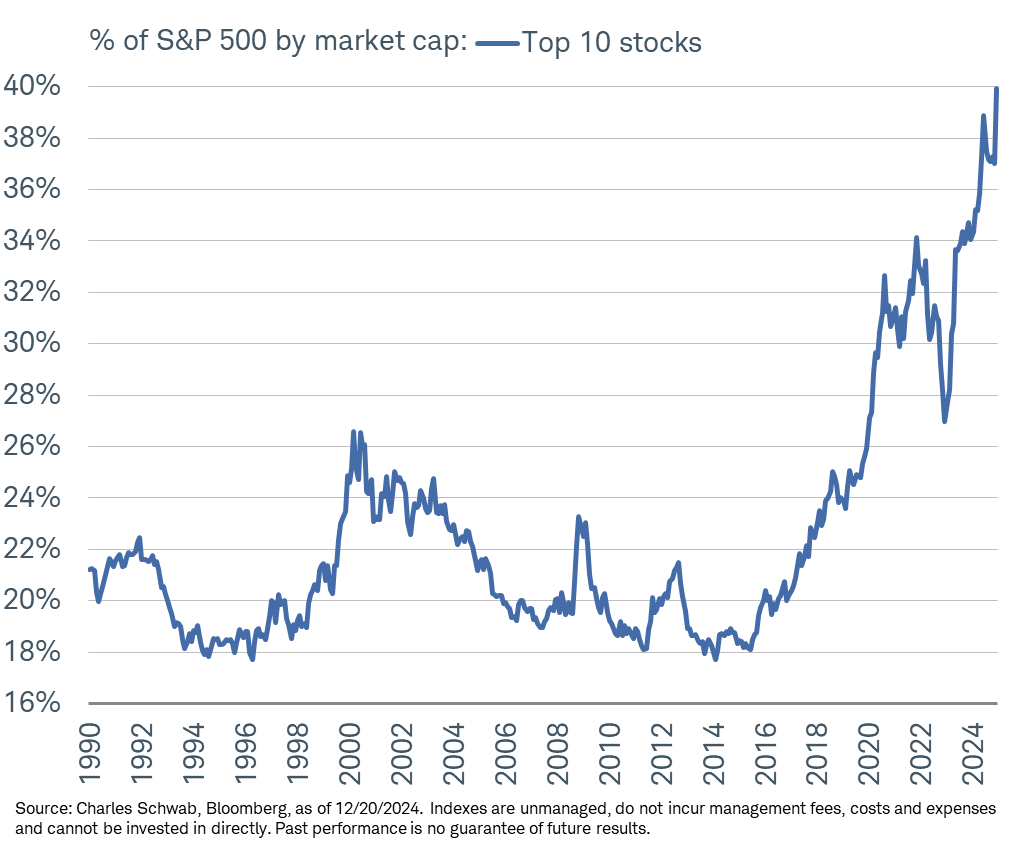

Un autre phénomène historique impacte les marchés actions : l'extrême concentration du marché. Actuellement, 10 actions représentent près de 40% de la capitalisation totale du S&P 500, un niveau de concentration inédit.

Ce déséquilibre met en évidence une dépendance croissante des indices boursiers à quelques entreprises phares, ce qui amplifie les risques de volatilité et d'instabilité en cas de correction sur ces valeurs.

Les ETF sur l’indice S&P 500 promettent diversification et stabilité, mais la concentration croissante sur un petit nombre d’actions augmente les risques.

En réalité, investir dans ces indices revient essentiellement à parier sur 10 entreprises, les 490 autres ayant un rôle marginal. Ce manque de diversification expose les investisseurs à des pertes considérables en cas de volatilité, une situation particulièrement risquée pour les non-professionnels.

Les investisseurs font preuve d'une telle confiance envers les actions qu'ils maintiennent leur allocation en liquidités à un niveau historiquement bas.

Une enquête menée par Bank of America auprès des gestionnaires de fonds révèle un niveau historiquement bas d’allocation en liquidités, le plus faible enregistré depuis au moins 2001.

Autrement dit, jamais les marchés n'ont suscité autant d'intérêt de la part des investisseurs particuliers tout en accumulant des niveaux records d'effet de levier et une concentration extrême sur quelques valeurs. Cette configuration les rend particulièrement vulnérables, car le moindre "nid de poule" pourrait déclencher des turbulences majeures, amplifiant ainsi la volatilité et les risques systémiques.

Dans ce contexte de risque extrême, les actifs refuges tels que l'or physique devraient regagner en popularité.

La question du timing de la prochaine hausse du cours de l'or reste incertaine : à quel moment un accident de marché, une aggravation de la fragilité des ménages ou une pression accrue sur le système bancaire pousseront-ils les autorités à opérer un pivot décisif des politiques monétaires pour éviter une récession systémique ?

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.