Sommes-nous à l’aube d’un changement radical de paradigme dans le monde de l’investissement ?

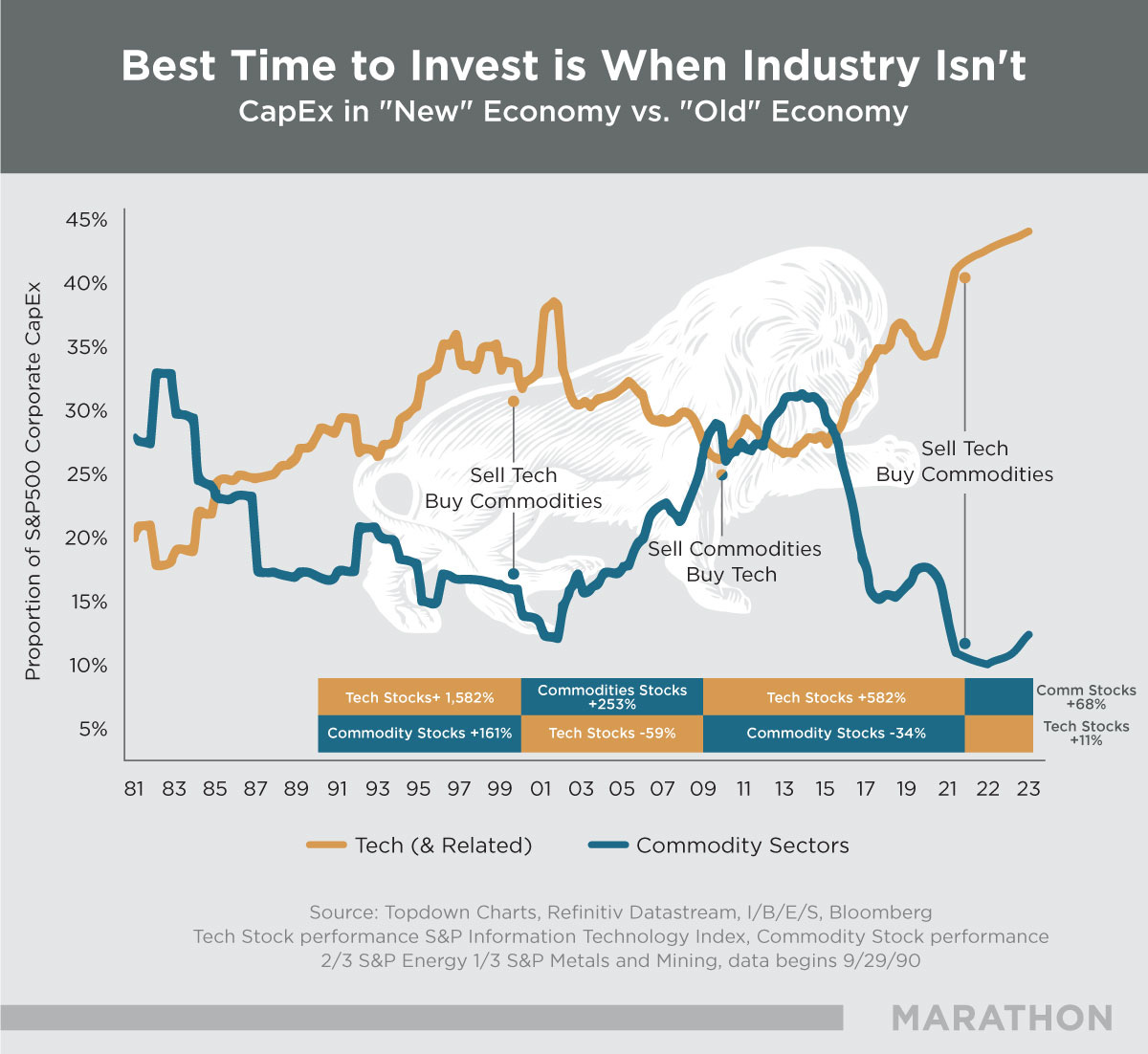

La société Marathon, basée à San Francisco, vient de publier un graphique très parlant sur le changement de cycle en cours : depuis 2022, la nouvelle économie sous-performe l’ancienne économie. Les valeurs technologiques ont continué à progresser, mais à un rythme beaucoup moins rapide que lors du précédent cycle 2011-2022.

Depuis 2022, les valeurs liées aux matières premières ont arrêté leur dégringolade :

La période que nous traversons correspond-elle au début d’un nouveau cycle où il serait opportun de vendre des actions technologiques pour acheter des matières premières ?

Analysons le graphique NAS100/SPGSCI, qui évalue les performances des actions technologiques américaines par rapport à un panier de valeurs liées aux matières premières.

Ce graphique a atteint un pic en 2020, marquant la fin d'une phase d'euphorie dans un cycle haussier initié en 2011.

Ce pic n’a jamais été retesté, et depuis 2020, nous sommes engagés dans une phase de consolidation qui pourrait arriver à son terme en 2024 si la divergence négative sur ce graphique se confirme :

Lorsqu'on examine le graphique NAS100/GDX, qui compare les valeurs technologiques aux minières en variation hebdomadaire, on observe également une divergence baissière au niveau du dernier sommet :

L'analyse de ces deux courbes suggère un renversement de tendance assez marqué en 2024.

Quels facteurs pourraient engendrer un tel changement de cycle ?

Les actions du secteur des ressources sont « bon marché ».

Malheureusement, cela ne suffit généralement pas. Il faudra davantage d’éléments pour changer les flux de capitaux d’un secteur à l’autre.

La politique monétaire des taux nuls a jusqu’à présent favorisé le déplacement des capitaux et de l'attention vers les actions technologiques spéculatives, y compris les cryptomonnaies. Cela a donné lieu à une inflation et à des bulles de prix d'actifs dans ce secteur.

Au cours de ce cycle propice à la nouvelle économie, les investissements dans les projets de développement du secteur des matières premières ont, au contraire, diminué. Cette tendance est encore plus marquée dans le cas des projets d'exploration géologique, dont les financements ont chuté.

Cette période de sous-investissement est en train de générer un déséquilibre significatif entre l'offre et la demande de matières premières, incitant les investisseurs à se tourner vers des placements dans ce secteur.

L'afflux croissant de capitaux vers les sociétés technologiques rend difficile la projection d'une hausse des rendements sur ces investissements. En raison des évaluations élevées dans le secteur, le risque de baisse sur ces valeurs s'intensifie. La stagnation des bénéfices indique déjà ce phénomène, et cela devrait persister dans les années à venir.

En revanche, les sociétés liées aux matières premières sont en train d’assainir leurs bilans, en remboursant leurs dettes.

Un exemple concret est Fortuna Silver, qui vient d'annoncer le remboursement de plus de 40 millions de dollars grâce au flux de trésorerie généré par sa nouvelle mine en Côte d'Ivoire. Cette initiative vise à réduire le fardeau de la dette dans son bilan et à atténuer l'impact des coûts de construction liés à ses dernières opérations.

Ce type d’assainissement des bilans contribue à améliorer les perspectives de rendement futur des entreprises du secteur.

Les retours sur investissement exceptionnels surviennent lorsque deux conditions sont réunies : le prix initial payé pour une entreprise est relativement bas en termes de valorisation, et cette entreprise traverse une période d'amélioration des rendements sur le capital investi. C'est précisément ce qui est en train de se produire pour de nombreuses sociétés productrices de ressources.

Les rendements des entreprises du secteur des matières premières se sont améliorés, et de nombreuses sociétés de ressources génèrent des rendements financiers aussi solides, voire supérieurs, à ceux de certaines des entreprises technologiques les plus performantes.

Selon l'étude de l'Institut OGM, la valorisation actuelle des actions du secteur des ressources se situe parmi les 3% les moins chères des 100 dernières années.

L'amélioration des valorisations et l'accélération de la rentabilité constituent une combinaison puissante et historique qui pourrait expliquer le changement de cycle à venir. Lorsque le marché prendra conscience de ce changement de paradigme, nous pourrions assister, comme cela se produit généralement à chaque changement de cycle, à des gains substantiels sur les valeurs liées aux ressources.

À l'inverse, l'afflux croissant de capitaux vers les sociétés technologiques risque probablement de conduire à une diminution des rendements sur investissement, ce qui pourrait poser problème compte tenu de leurs valorisations généralement élevées. La stagnation des bénéfices témoigne déjà de ce phénomène, et il est prévu que cela se poursuive dans les années à venir.

Pour le moment, le marché demeure fixé sur sa vision pessimiste à court terme concernant les matières premières. Le déséquilibre de l'offre, résultant du sous-investissement dans le secteur, n'est pas encore reflété dans les prix. Dans ces conditions, le choc d'offre pourrait être d'autant plus brutal.

Les craintes d’un ralentissement à court terme animent actuellement les marchés. Bien que la situation en Chine soit source de préoccupations, c'est surtout l'Europe qui semble s'enfoncer davantage dans la récession chaque semaine.

Le marché anticipe une puissante force d’exportation de mouvements déflationnistes en provenance de Chine et d’Europe. Ces forces écartent, pour l’instant, le risque de déséquilibre entre l’offre et la demande de matières premières.

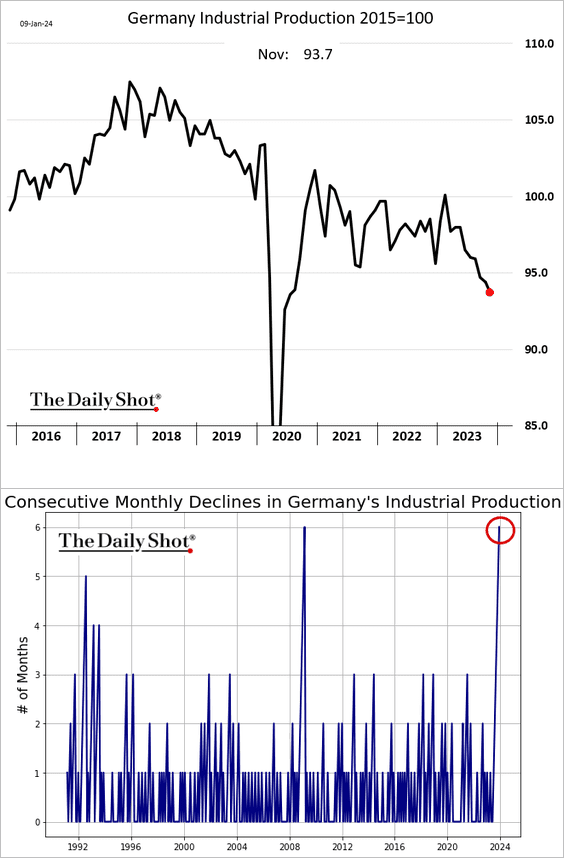

L'Allemagne a enregistré sa plus importante baisse d'activité industrielle depuis 2008 :

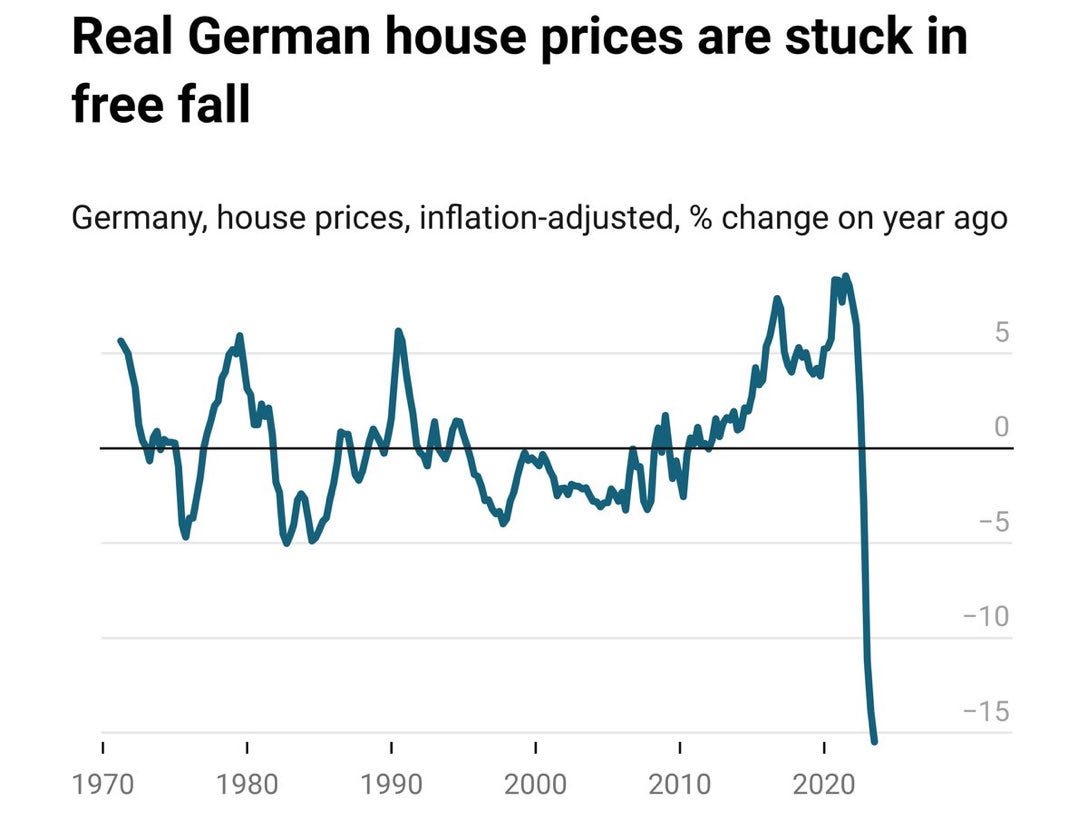

Le marché immobilier subit de plein fouet ce ralentissement économique :

Le cours de l’or anticipe le changement de cycle d'investissement des valeurs de croissance vers les valeurs tangibles. En outre, le métal jaune bénéficie également de son statut de refuge dans un contexte d’incertitudes économiques.

La demande d’or physique, déjà soutenue en Asie, est en train de se répandre au Royaume-Uni.

La Royal Mint a rapporté une augmentation de 7% du nombre d'investisseurs dans les métaux précieux en 2023 par rapport à l'année précédente. Cette croissance découle de la volonté de trouver une valeur refuge face aux pressions macroéconomiques, avec une hausse notable de clients (77%) optant pour de nouveaux choix d'investissement, notamment des pièces et des lingots.

La Royal Mint souligne la popularité des investissements à partir de 75 livres sterling, accessibles même aux foyers les plus modestes. La pièce d'or Souverain et la pièce d’argent Britannia restent très prisées, cette dernière étant le produit d’investissement phare.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.