Le système financier est en phase terminale, grillé, kaput !

Tous ceux qui ne voient pas ce qui se passe perdront bientôt une grande partie de leurs actifs, soit à cause de la faillite des banques, de la dépréciation de la monnaie ou de l'effondrement de 75-100% de toutes les bulles d'actifs comme les actions, l'immobilier et les obligations. De nombreuses obligations ne vaudront plus rien.

Préserver son patrimoine avec l'or physique est aujourd'hui absolument essentiel. Il est évident qu'il doit être stocké en dehors d'un système financier défaillant. J'en dirai plus dans la suite de cet article.

La solidité du système bancaire repose sur la confiance. Avec le système bancaire fractionnaire, les banques à fort effet de levier ne disposeraient que d'une fraction de l'argent disponible si tous les déposants demandaient à récupérer leur argent. Ainsi, lorsque la confiance s'évapore, les bilans des banques en font autant et les déposants se rendent compte que tout le système n'est qu'un trou noir.

Et c'est exactement ce qui est sur le point de se produire.

Ceux qui pensent qu'il ne s'agit que d'un problème concernant quelques petites banques américaines et une grande (le Crédit suisse) doivent y réfléchir à deux fois.

Les banques tombent comme des dominos, y compris le Crédit Suisse

Oui, la Silicon Valley Bank (16e banque américaine) a disparu à la suite d'une stratégie idiote et irresponsable consistant à investir les dépôts à court terme des clients dans des bons du Trésor américains à long terme, au plus bas du cycle des taux d'intérêt. Pire encore, la banque a ensuite évalué les obligations à l'échéance plutôt qu'à la valeur de marché, afin d'éviter de subir une perte. La direction n'avait clairement pas la moindre idée du risque. La faillite de SVB est la deuxième plus grande faillite d'une banque américaine.

Oui, Signature Bank (29ème banque la plus importante) a disparu en raison d'un retrait massif des dépôts.

Et oui, First Republic Bank a dû être soutenue par des prêteurs américains et la Fed, qui ont injecté 30 milliards $ dans l'établissement en difficultés. Mais cela n'arrêtera pas le mouvement de ruée sur les dépôts...

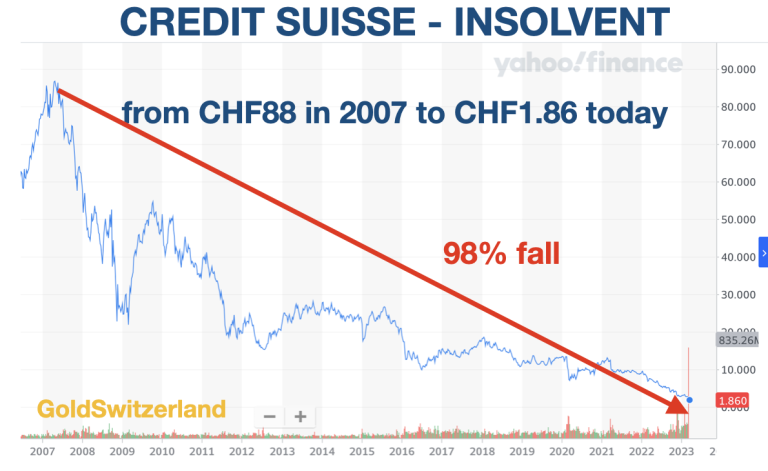

Et oui, la deuxième banque suisse Crédit Suisse (CS) est en phase terminale après un certain nombre de mauvais investissements au fil des ans, combinés à une mauvaise gestion... J'ai écrit un article important sur la fin prochaine de CS il y a 2 ans : "Archegos et Crédit suisse : la partie émergée de l'iceberg".

La situation du CS est si grave qu'une solution doit être trouvée avant l'ouverture de lundi (20 mars). La banque ne peut pas survivre sous sa forme actuelle. Une faillite du Crédit Suisse n'ébranlerait pas seulement le système financier suisse, mais aurait de graves répercussions au niveau mondial. Une fusion avec UBS est une solution. Mais UBS a dû être renflouée en 2008 et ne veut pas être à nouveau affaiblie par le Crédit Suisse sans des garanties de l'État et le soutien de la Banque nationale suisse (BNS). La BNS a injecté 50 milliards de francs suisses dans le CS la semaine dernière, mais le cours de l'action a tout de même atteint un nouveau plancher

Il ne faut pas croire qu'un rachat du Crédit Suisse par UBS, subventionné par l'État, résoudra le problème. Non, cela ne fera que redisposer les chaises longues du Titanic et aggravera le problème au lieu. Ainsi, au lieu d'une bouée de sauvetage, l'UBS devra porter une chape de plomb qui garantira sa disparition.

Néanmoins, il est probable q'un accord soit annoncé d'ici la fin du week-end, UBS se voyant proposer une offre qu'elle ne pourra pas refuser. La banque reprendra les bons actifs, alors que la BNS/le gouvernement conserveront les mauvais actifs du Crédit Suisse.

La BNS est elle-même dans le pétrin puisqu'elle a perdu 143 milliards $ en 2022. Le bilan de la BNS est plus important que le PIB suisse et se compose d'investissements spéculatifs sur les devises et d'actions technologiques américaines. Cette banque centrale est le plus grand fonds spéculatif du monde et le moins performant.

La Suisse possède cependant le meilleur système politique du monde avec la démocratie directe. La dette fédérale est faible et il n'y a normalement pas de déficit budgétaire. C'est aussi le pays le plus sûr du monde.

Le système bancaire suisse est trop gros pour être sauvé

Comme dans de nombreux pays du monde, le système bancaire suisse est fragile. Une banque centrale plus grosse que le PIB du pays est extrêmement instable. Et un système bancaire qui représente 5 fois le PIB de la Suisse la rend trop importante pour être sauvée.

Bien que la Fed et la BCE soient beaucoup plus petites que la BNS par rapport au PIB de leur pays, ces deux banques centrales découvriront bientôt que leurs actifs d'environ 8 000 milliards $ chacune sont largement surévalués.

Les banquiers centraux et les banquiers ont travaillé 24 heures sur 24 ce week-end pour éviter temporairement l'effondrement inévitable d'un système financier en faillite.

La plus importante impression monétaire de l'histoire se profile à l'horizon

Comme je l'ai souligné plus haut, les principales banques centrales seraient également en faillite si elles évaluaient honnêtement leurs actifs. Mais elles disposent d'une merveilleuse source d'argent qu'elles exploiteront pour sauver le système.

Je parle bien sûr de la planche à billets.

Dans les mois et les années à venir, nous assisterons à l'impression monétaire la plus massive que le monde n'ait jamais connue.

Ceux qui pensent que la ruée sur les dépôts bancaires s'arrêtera rapidement, il va falloir se réveiller.

Nous n'assistons pas à une crise temporaire qui sera résolu par les banques centrales "toutes puissantes et pleines de ressources".

La mort de la monnaie

Non, nous assistons plutôt à la phase finale de cette ère financière qui a commencé avec la création de la Fed en 1913 et qui se terminera dans les prochaines années, ou bien plus tôt, avec la mort de la monnaie.

Mais la mort de la monnaie ne signifie pas seulement que le dollar (et la plupart des monnaies) fera son dernier pas vers ZÉRO, après une chute de 98% depuis 1971.

La dépréciation de la monnaie n'est pas la cause mais l'effet de la prise de contrôle de l'argent par la cabale bancaire pour son propre bénéfice. Comme l'a dit Mayer Amschel Rothschild à la fin des années 1700 :

Donnez-moi le contrôle sur la monnaie d'une nation, et je n'aurai pas à me soucier de ceux qui font ses lois.

Malheureusement, comme ce Cassandre (moi) l'a écrit depuis le début du siècle, la mort de la monnaie n'est pas simplement le fait que toutes les monnaies tombent à zéro comme elles l'ont fait tout au long de l'histoire.

Non, la mort de la monnaie signifie l'effondrement total et définitif de ce système financier.

Cassandre était une prêtresse de la mythologie grecque qui avait reçu le don de prédire avec précision les événements majeurs, mais aussi la malédiction que personne ne croirait à ses prédictions.

Aucun déposant ne doit croire que la FDIC (Federal Deposit Insurance Corp) aux États-Unis ou des organismes similaires dans d'autres pays sauveront leurs dépôts. Toutes ces organisations sont massivement sous-capitalisées et, en fin de compte, ce sont les gouvernements qui interviendront.

Nous savons bien sûr que le gouvernement n'a pas d'argent. Il se contente d'imprimer tout ce dont il a besoin. Ce sont donc les citoyens qui supporteront le fardeau final de l'impression monétaire.

Certes, quelques riches seront lourdement taxés pour couvrir les déficits et les pertes des banques. Mais ce n'est qu'une goutte d'eau dans l'océan. Au lieu de cela, les gens s'appauvriront avec peu de revenus, pas d'aides gouvernementales, pas de retraites et une monnaie qui ne vaut rien.

Ceci est malheureusement le cycle par lequel passent toutes les époques économiques. Cette fois-ci, le problème est mondial et d'une ampleur sans précédent dans l'histoire.

Malheureusement, un système financier pourri et en faillite doit passer par une période de purification. Il ne peut y avoir de croissance saine et de valeurs saines tant que le système actuel, corrompu et infesté de dettes, n'aura pas implosé. Ce n'est qu'à ce moment-là que le monde pourra à nouveau connaître une croissance saine.

La transition sera douloureuse. Nous ne verrons pas seulement la pauvreté et la famine, mais aussi de nombreuses tragédies humaines. Le risque de troubles sociaux ou de guerre civile est très élevé, tout comme le risque d'une guerre mondiale.

Les banques centrales espèrent que leurs monnaies numériques (CBDC) puissent les sauver de la débâcle actuelle, en contrôlant totalement les dépenses des gens. Mais à mon avis, elles arriveront trop tard. Et comme les CBDC ne sont qu'une autre forme de monnaie fiduciaire, cela ne ferait qu'exacerber le problème avec un résultat encore plus grave à la fin. Cela ne les empêchera pas d'essayer.

La valeur de marché des actifs bancaires américains est inférieure de 2 000 milliards $ à leur valeur comptable

Un document publié par quatre universitaires américains spécialisés dans la finance illustre le trou noir de 2 000 milliards $ dans le système bancaire américain : "Monetary Tightening and U.S. Bank Fragility in 2023 : Mark-to-Market Losses and Uninsured Depositor Runs ?" ("Resserrement monétaire et fragilité des banques américaines en 2023 : pertes sur le marché et ruées sur les dépôts non assurés) - 13 mars 2023 - Erica Jiang, Gregor Matvos, Tomasz Piskorski et Amit Seru.

"Nous fournissons une analyse simple de l'exposition des actifs des banques américaines à une récente hausse des taux d'intérêt, avec des implications pour la stabilité financière. La valeur de marché des actifs du système bancaire américain est inférieure de 2 000 milliards $ à la valeur comptable des actifs. Nous montrons que ces pertes, combinées à une part importante de dépôts non assurés dans certaines banques américaines, peuvent nuire à leur stabilité. Même si seulement la moitié des déposants non assurés décident de se retirer, près de 190 banques sont exposées à un risque potentiel de perte de valeur, même pour les déposants assurés, avec potentiellement 300 milliards de dollars de dépôts assurés en danger. Si les retraits de dépôts non assurés provoquent des ventes forcées, même de faible ampleur, un nombre beaucoup plus important de banques sont menacées. Dans l'ensemble, ces calculs suggèrent que les récentes baisses de la valeur des actifs bancaires ont considérablement accru la fragilité du système bancaire américain face aux retraits des déposants non assurés."

Il est essentiel de comprendre que la "perte" de 2 000 milliards $ n'est due qu'à la hausse des taux d'intérêt. Lorsque l'économie américaine sera sous pression, le portefeuille de prêts des banques se détériorera considérablement et les créances douteuses augmenteront de manière exponentielle. Le total des actifs des banques commerciales américaines s'élevant à 23 000 milliards $, je serais surpris que 50% d'entre eux soient remboursés ou récupérables lors de la prochaine crise.

Les risques susmentionnés ne concernent que le système financier américain. Le système mondial ne sera pas mieux loti, l'UE étant soumise à des pressions massives, en partie à cause des sanctions occidentales à l'encontre de la Russie. Pratiquement toutes les grandes économies du monde sont dans une situation désastreuse.

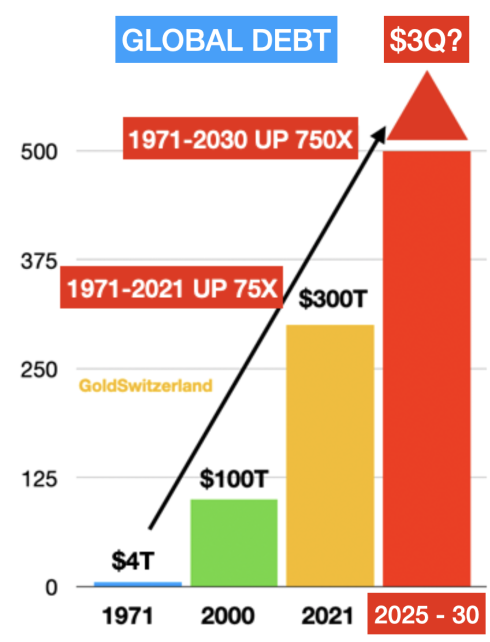

Examinons simplement la pyramide de la dette dont j'ai parlé dans de nombreux articles.

En 1971, lorsque Nixon a fermé la fenêtre de l'or, la dette mondiale s'élevait à 4 000 milliards $. La monnaie n'étant plus ancrée à l'or, chacun est devenu libre d'imprimer des quantités illimitées d'argent. Ainsi, en 2000, la dette avait été multipliée par 25 pour atteindre 100 milliards $. En 2006, lorsque la grande crise financière a commencé, la dette mondiale s'élevait à 120 000 milliards $. En 2021, elle aura été multipliée par 75 depuis 1971 pour atteindre 300 000 milliards $.

La colonne rouge indique que la dette mondiale atteindra 3 quadrillions $ entre 2025 et 2030.

Cela suppose que le système bancaire parallèle et les produits dérivés en circulation, qui représentent actuellement environ 2 quadrillions $, devront être sauvés par les banques centrales dans le cadre d'une campagne d'impression monétaire. Cela conduira évidemment à l'hyperinflation, puis à l'implosion.

Je sais que cela paraît sensationnel, mais c'est un scénario très probable à la fin de la plus grande bulle de crédit de l'histoire.

L'or - Un élément essentiel de la préservation du patrimoine

Cela fait plus de 20 ans que je vante les vertus de l'or, avertissant le monde de la crise financière à venir et de l'importance de l'or physique à des fins de préservation du patrimoine. En 2002, nous avons investi des fonds importants dans l'or physique dans le but de le conserver pour l'avenir proche.

Entre 2002 et 2011, l'or est passé de 300 à 1 900 $. Depuis, l'or a corrigé, puis a évolué de manière latérale, tandis que les actions et les marchés d'actifs se sont envolés, soutenus par une expansion massive du crédit.

L'or se situant actuellement autour de 1 990 $, il n'a pas beaucoup progressé depuis 2011. Pourtant, depuis 2002, le métal jaune a été multiplié par 7. En raison du renforcement temporaire du dollar, les gains de l'or mesurés en dollars sont beaucoup plus faibles qu'en euros, en livres ou en yens. Mais cela va bientôt changer.

"2023 sera probablement l'année de l'or. D'un point de vue fondamental et technique, l'or devrait connaître d'importants mouvements haussiers cette année."

À la fin de mon article, "Préparez-vous à la destruction sociale, économique et de richesses", j'explique l'importance de savoir comment et où l'or doit être détenu :

"Je préfère donc posséder de l'or et de l'argent physiques dont j'ai le contrôle direct et que je peux retirer ou vendre dans un délai très court.

Il est également important de traiter avec une société qui peut déplacer vos métaux dans un délai très court si la sécurité ou la situation géopolitique l'exige."

En février 2019, j'ai écrit sur ce que j'ai appelé la ligne Maginot de l'or, dont le cours s'est maintenu pendant 6 ans en dessous de 1 350 $. Cette situation est typique de l'or. Passé de 250 $ en 1999 à 1 900 $ en 2011, il a ensuite corrigé pendant 8 ans. À l'époque, j'avais prévu que la ligne Maginot tomberait bientôt, ce qui s'est produit, et l'or a rapidement atteint les 2 000 $ en août 2020. Depuis, nous avons connu une nouvelle période de consolidation et le prochain mouvement au-dessus de 2 000 $ et vers 3 000 $ est imminent.

Pour rappeler ce qu'il pourrait advenir de notre argent et de notre or en période d'hyperinflation, voici une photo de l'hyperinflation chinoise de 1949, où les gens tentent de récupérer les 40 grammes (un peu plus d'une once) qui leur ont été alloués par le gouvernement. Au cours des prochaines années, ce sera la panique pour acheter de l'or à n'importe quel prix.

Alors, comme je le dis instamment aux investisseurs depuis plus de 20 ans, achetez votre or MAINTENANT, tant qu'il y en a encore disponible.

Arrêter la planche à billet

D'intenses discussions se déroulent actuellement en Suisse entre UBS, Crédit Suisse, l'autorité de régulation FINMA, la Banque nationale suisse (BNS) et le gouvernement suisse. La Fed, la Banque d'Angleterre et la BCE sont également impliquées.

Selon les dernières rumeurs, UBS achèterait Crédit Suisse pour 900 millions de francs suisses (1 milliard $). Les actions de CS ont clôturé vendredi à une capitalisation boursière de 8 milliards de francs suisses. L'opération nécessitera clairement le soutien de la BNS et du gouvernement suisse.

La valeur comptable de CS en décembre 2022 était de 42 milliards de francs suisses, ce qui, comme pour toutes les banques, est largement surévalué.

L'ensemble du secteur bancaire sait que sans accord, il y aura une contagion mondiale à partir du lundi 20.

Même si un accord provisoire est conclu avant l'ouverture des marchés lundi, le système financier a été blessé de manière permanente, avec une plaie ouverte qui ne guérira pas.

Le problème se déplacera simplement à la banque suivante, puis à la suivante et à la suivante...

Accrochez-vous à vos sièges, mais achetez d'abord de l'or.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.