Actuellement, la Chine cherche à ralentir l'engouement pour l'achat d'or : le Shanghai Gold Exchange (SGE) a relevé les marges sur ses contrats à terme et a drastiquement limité, après la clôture des marchés vendredi dernier, le nombre de contrats par participant, forçant la liquidation de nombreux spéculateurs longs.

Cette décision semble coordonnée avec le deuxième relèvement des marges du COMEX.

La Chine n’a visiblement pas intérêt à laisser les cours de l’or augmenter trop rapidement.

L'impact a été immédiat : l'or et l'argent ont considérablement reculé en l'espace de 48 heures, et cette fois-ci, les baisses se produisent également en Asie alors que Londres est fermé.

Après avoir atteint un pic à 2 500 $ à Shanghai, le prix de l'or consolide autour de 2 300 $ suite à sa cassure du mois dernier. La plupart des analystes s’attendent désormais à voir l’or revenir tester ce breakout autour de 2 100 $ :

Cette consolidation n'a que peu d'impact sur les sociétés minières, ce qui est un mauvais signe pour ceux qui anticipent un reflux plus marqué. Pour l'instant, l'élan de la reprise des sociétés minières par rapport à l'or n'est pas interrompu :

D'autre part, la baisse de l'or est à peine perceptible lorsqu'elle est mesurée en yens. L'or dans la devise nippone (JPY) semble toujours incapable de se libérer de son inquiétante trajectoire exponentielle :

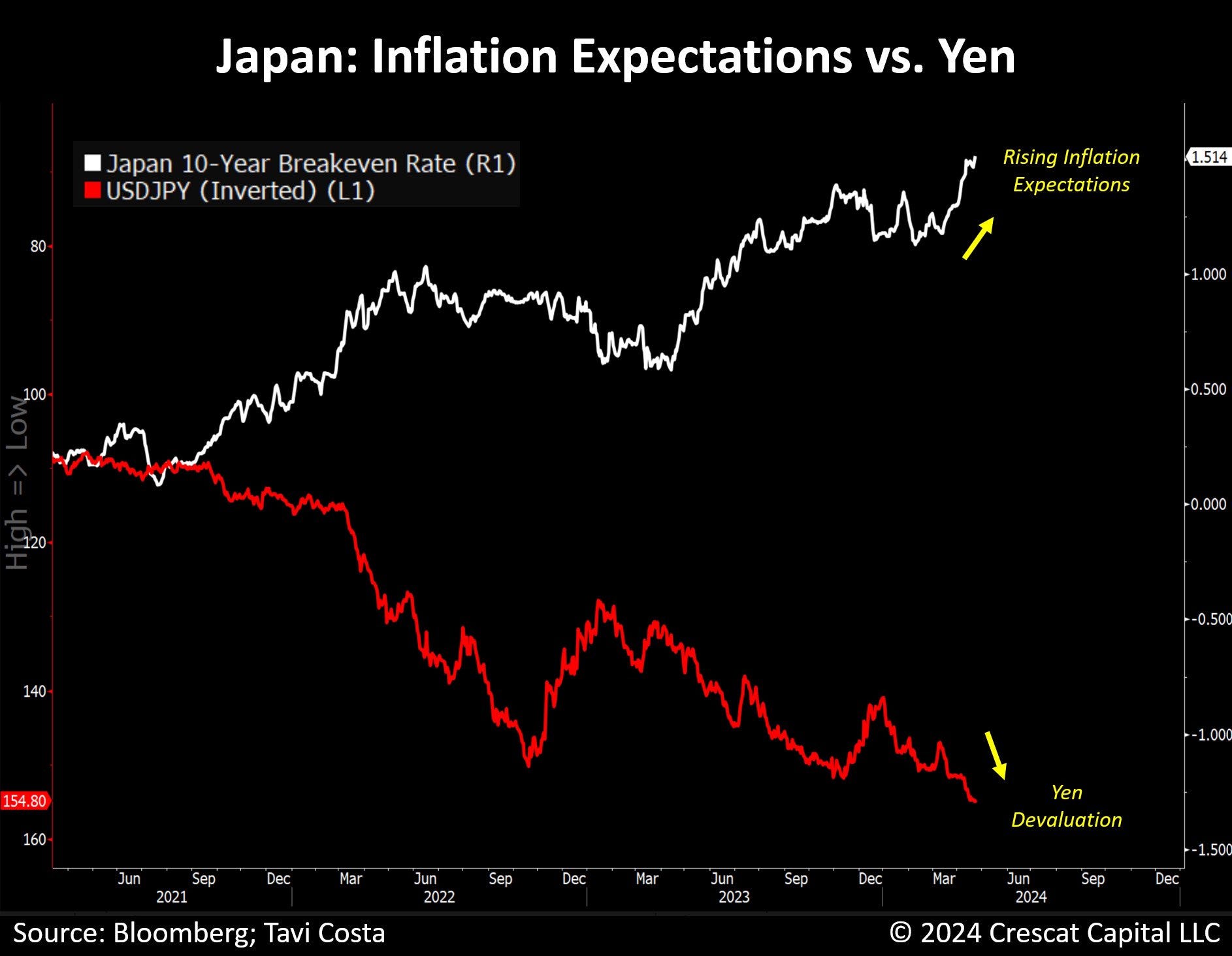

Le Japon continue de s’enfoncer dans une crise monétaire sans précédent.

Cette semaine, Otavio Costa a publié un graphique devenu viral :

Selon le célèbre économiste de Crescat Capital, la Banque du Japon est prise au piège. Alors que les anticipations inflationnistes montent, le yen continue de se déprécier. Le graphique qu'il a récemment publié montre cette corrélation presque parfaitement négative.

Ce phénomène révèle le dilemme d'une économie en proie à un endettement excessif, nécessitant le maintien de politiques monétaires accommodantes malgré les pressions inflationnistes structurelles.

En d'autres termes, la BoJ se trouve dans une impasse, contrainte de laisser l'inflation progresser alors que la situation sur la dette japonaise est incontrôlable.

Les interventions sur les marchés des changes visent uniquement à freiner l’irrémédiable baisse du yen.

Reste voir comment la société civile japonaise va réussir à encaisser cette perte annoncée de pouvoir d’achat, surtout à un moment où les coûts de l'énergie repartent à la hausse.

La résistance du graphique Pétrole/USDJPY semble être sur le point d'être à nouveau testée :

Avec le réveil de l'inflation, toute envolée des prix du pétrole au Japon aurait cette fois-ci un impact bien plus significatif qu'en 2022.

L'augmentation des coûts de l'énergie commence également à stimuler l'inflation aux États-Unis.

Dans mon dernier bulletin, j'ai abordé le sujet : les récents indices PMI manufacturiers dévoilent une nouvelle hausse des prix en mars, la plus forte en 20 mois. Cette semaine, les chiffres indiquent que ce rebond de l'inflation s'accompagne d'une baisse de l'activité manufacturière, qui passe à nouveau en zone de contraction sous le seuil de 50. Alors que l'activité des services reste en territoire positif, l'activité manufacturière montre des signes de contraction :

L’Europe n’est plus la seule concernée. La stagflation refait également surface aux États-Unis. Cette fois-ci, elle se révèle plus préoccupante : les salaires dans le secteur des services ne parviennent pas à suivre la hausse des prix de l'énergie. Contrairement à 2022, les salaires réels baissent de manière plus marquée de l'autre côté de l'Atlantique.

Si cette tendance se confirme, le cours de l’or devrait continuer à bénéficier de ce contexte très favorable pour le métal jaune.

Les investisseurs occidentaux demeurent toujours très timides à l'égard de l'or. Il faut dire que les marchés restent attachés à des valorisations stratosphériques.

En mars, l'or a surperformé les marchés boursiers, mais le graphique SPY/Or n'a pas encore réussi à casser sa tendance haussière entamée en 2011 :

Tant que les marchés continuent globalement à afficher de meilleures performances que l'or sur le long terme, peu de fonds généralistes seront enclins à renforcer leur exposition au métal jaune.

Sur le marché physique, les récents records de prix n’ont pas freiné les achats d’or des banques centrales.

Selon les données hebdomadaires de la Reserve Bank of India, ses réserves d'or ont augmenté de 5 tonnes en mars, atteignant ainsi 822 tonnes. Les achats nets depuis le début de l'année s’élèvent à près de 19 tonnes, dépassant ainsi les achats nets de 2023 qui étaient de 16 tonnes. L'Inde est clairement passée à la vitesse supérieure dans l’accumulation d’or physique pour ses réserves monétaires.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.