La situation économique en Allemagne se détériore de manière très préoccupante. Les commandes des entreprises ont enregistré une baisse de 3,7% par rapport au mois précédent et de 7,3% par rapport à l'année dernière.

Cette tendance à la baisse des commandes d'entreprises persiste depuis 20 mois, de manière quasiment ininterrompue :

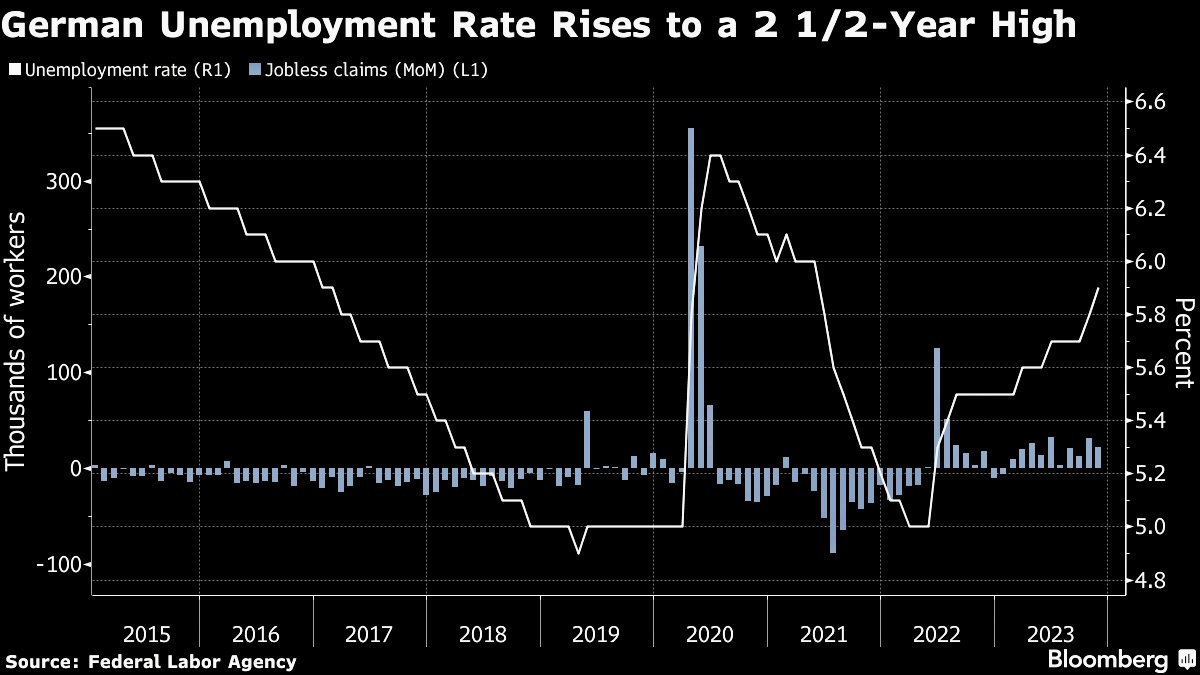

Le taux de chômage, quant à lui, connaît encore une hausse ce mois dernier et se rapproche désormais de la barre des 6% :

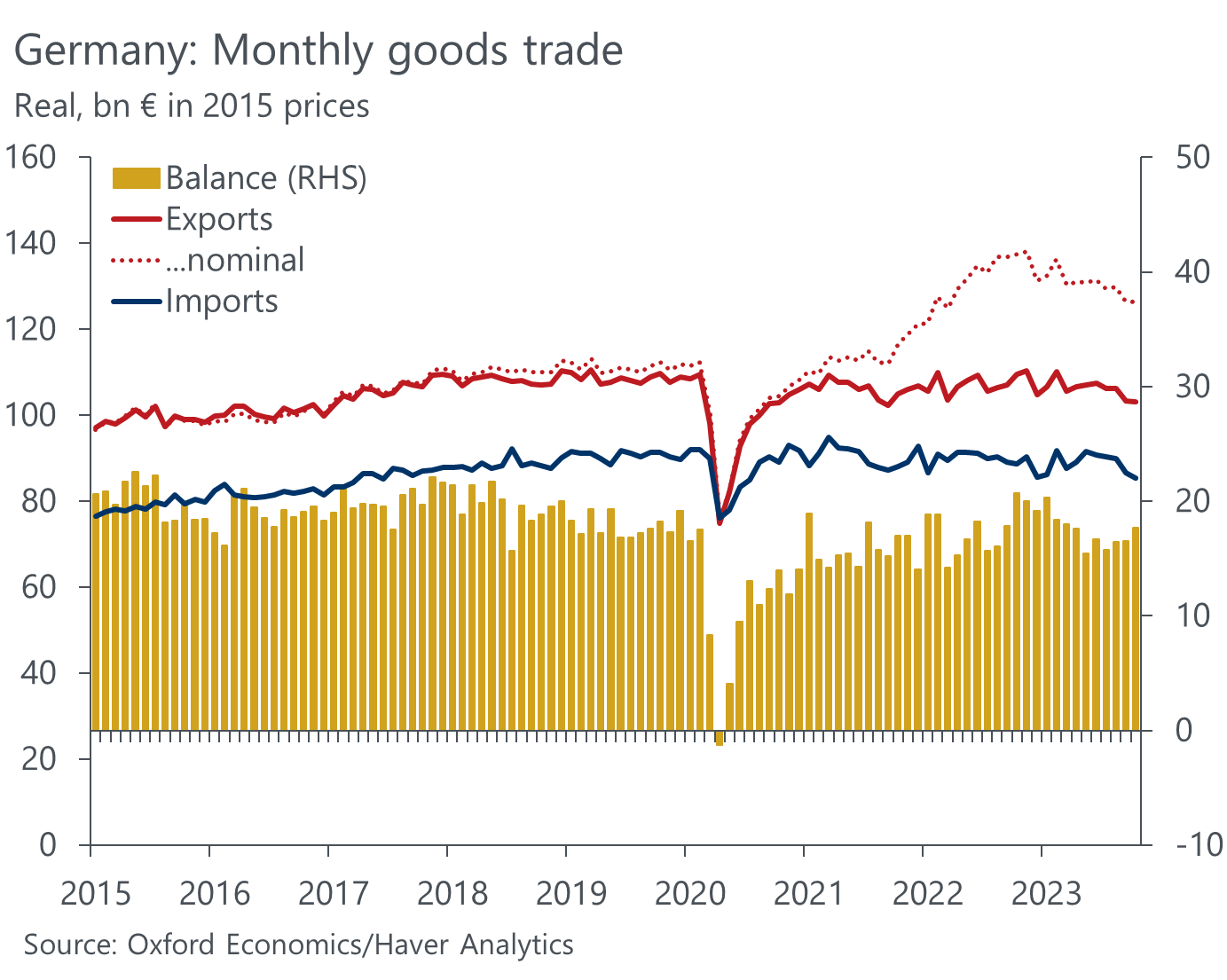

Les importations et les exportations allemandes sont reparties à la baisse au mois d’octobre :

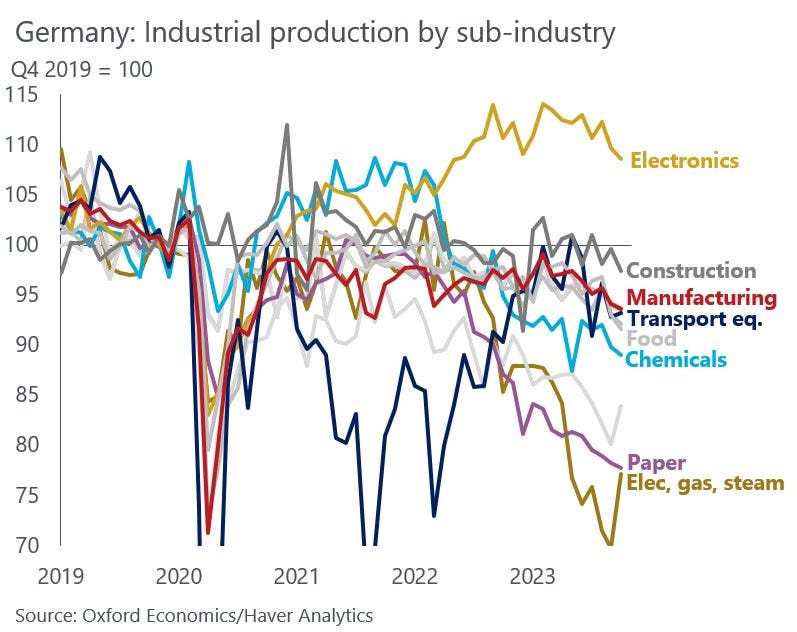

L’industrie allemande recule dans tous les secteurs, et pas uniquement dans l'automobile :

Pourtant, ces résultats décevants ne se reflètent pas au niveau des marchés boursiers. En ce début du mois de décembre, le DAX a atteint un record historique :

Cependant, lorsque l'on examine le segment des petites capitalisations allemandes, la situation est tout à fait différente. L'indice SDAX n'a pas suivi la hausse du DAX et, au contraire, semble dessiner une figure de retournement en tête et épaules sur une variation mensuelle :

Les petites et moyennes entreprises semblent être les plus vulnérables face au choc de stagflation qui frappe actuellement l'Allemagne.

L’Europe paye la hausse des coûts de l’énergie. Les paiements de l’UE pour le gaz importé ont augmenté de 185 milliards € depuis l'imposition des sanctions contre la Russie. Et c’est logiquement les PME qui sont les plus vulnérables face à cette hausse des coûts de l’énergie.

Pendant ce temps, les grandes capitalisations bénéficient des efforts de réindustrialisation aux États-Unis, car elles ont plus de facilité à déplacer leurs centres de production vers des régions où l'énergie est moins coûteuse. De ce fait, les grandes entreprises suivent la tendance positive des autres grandes entreprises sur les marchés boursiers mondiaux.

Il est également plausible que le DAX anticipe la baisse des taux prévue en Europe en 2024. Plus la récession sera sévère, plus la BCE sera incitée à ajuster rapidement sa politique monétaire. Les grandes entreprises sont logiquement celles qui tireront profit de cette baisse des taux, tandis que les PME allemandes continueront probablement à subir les effets de la stagflation pendant de nombreux mois. Cela est attribuable au ralentissement économique significatif engendré par un niveau d'inflation persistant, en particulier en raison du maintien à des niveaux élevés des coûts de l'énergie.

Les taux allemands ont commencé à baisser en réaction à ces indicateurs décevants. Le taux allemand à 10 ans, qui frôlait les 3% en octobre, est déjà revenu à près de 2% :

Les taux français repartent eux aussi à la baisse, le 10 ans français repasse sous les 3% :

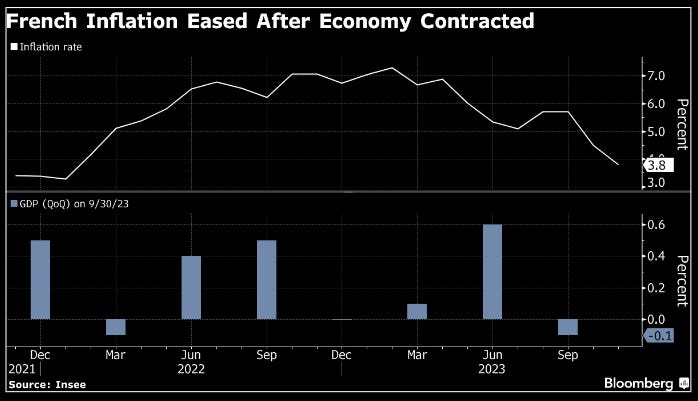

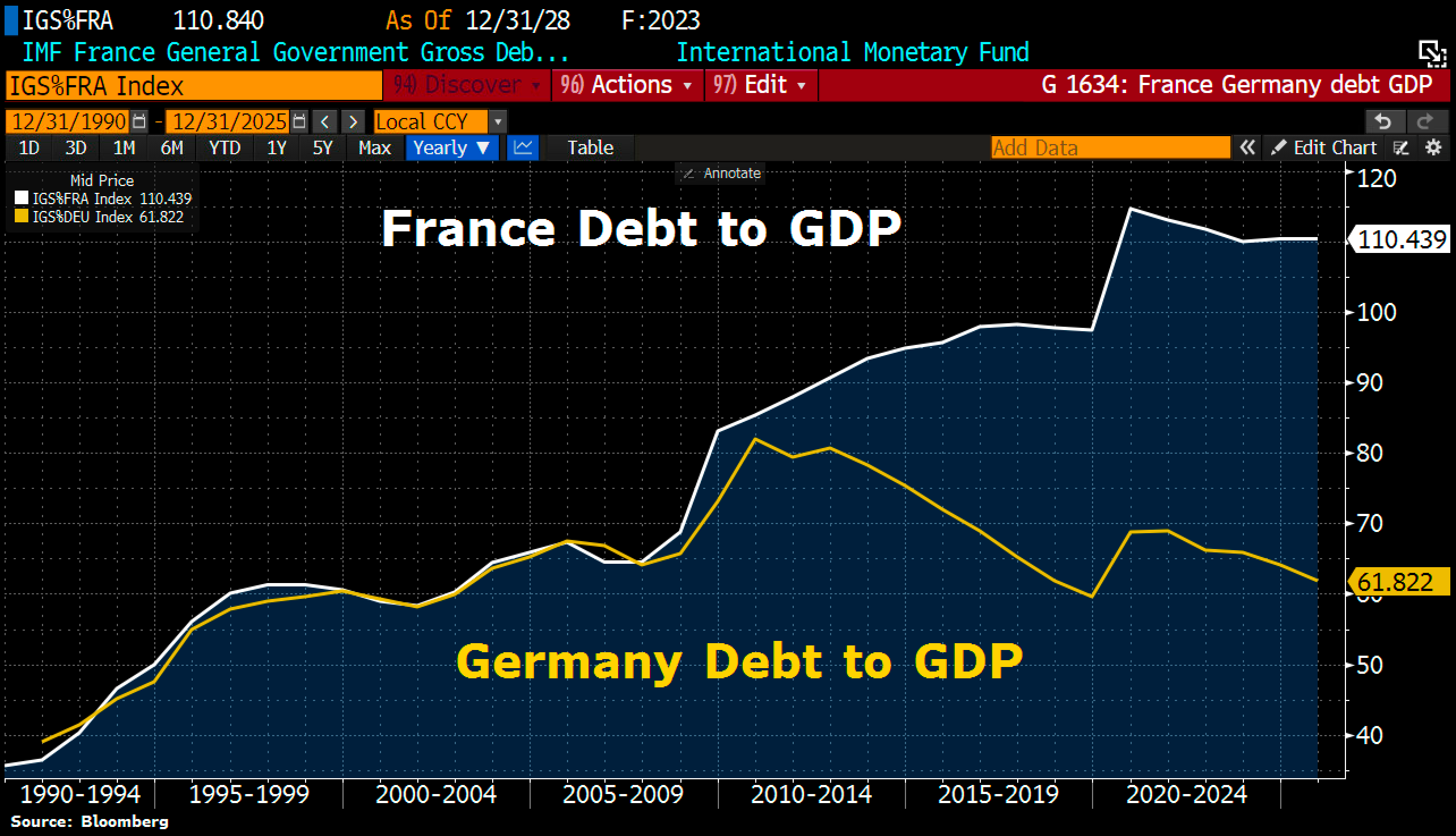

Les indicateurs économiques français montrent une détérioration, caractérisée par une nette contraction de l'activité enregistrée au cours du dernier trimestre. On peut anticiper une entrée officielle en récession d'ici le prochain trimestre.

La situation en France est potentiellement plus préoccupante qu'en Allemagne, car un ralentissement économique marqué aurait des répercussions sociales plus importantes. L'État français dispose de moins de marges de manœuvre que son homologue allemand pour soutenir l'activité, en raison notamment de taux encore trop élevés qui limitent la possibilité d'entreprendre des efforts de relance. De plus, le niveau très élevé du ratio dette/PIB place la France dans une position délicate en cas de récession, compliquant la gestion de la situation économique et financière.

Dans ce contexte, on peut anticiper une pression accrue des gouvernements européens sur la BCE pour modifier sa politique monétaire. La France, en particulier, pourrait avoir du mal à faire face à une période prolongée de taux élevés si le ralentissement économique s'aggrave au cours du prochain trimestre.

Il est donc logique de constater une tendance à la baisse des taux réels en Europe en anticipation de cette inflexion de la BCE.

Dans ce contexte, l'or en euros semble profiter de cette situation en tentant un nouveau breakout de son drapeau de consolidation entamé depuis 2022 et atteint en ce début de mois un nouveau record historique, tout près des 2 000 € par once !

Le breakout s'est déroulé dans la nuit de dimanche à lundi et a déjà été retesté quelques heures après. La volatilité sur l'or a atteint un niveau inédit depuis 50 ans en début de semaine.

Comme mentionné dans le bulletin mensuel réservé aux clients d'Or.fr, la remarquable hausse enregistrée le 4 décembre, propulsant l'or à un niveau historique, a été suivie d'une vente massive dans les deux heures qui ont suivi ce nouveau record. Plus de 400 tonnes d'or papier ont été vendues sur les marchés à terme, représentant environ un septième de la production minière annuelle !

Dans ce bulletin mensuel, je m'interroge d'ailleurs sur les causes d'une telle vente massive. Quel participant a pris la décision de vendre autant d'or papier en si peu de temps ?

Tandis que les spéculations autour de l'or papier persistent, alimentant la volatilité des cours de l'or, le marché physique prend de son côté de plus en plus de vigueur.

Le regain d'intérêt pour l'or physique chez les particuliers se poursuit, mais, pour l'instant, il concerne principalement les épargnants asiatiques. À l'Ouest, les récents records de l'or n'ont pas été médiatisés et n'ont pas provoqué de mouvements particuliers.

Tant que ces achats d'or n'ont pas réellement débuté dans les pays occidentaux, il n'y a aucune raison de ne pas maintenir une perspective optimiste sur les cours de l'or en euros !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.