En ce mois de juillet, nous sommes bien loin de la pause estivale espérée. La trêve olympique aurait dû apporter une période de tranquillité, mais ce n'est pas le cas.

Les élections en France ont amené une nouvelle donne, accroissant chaque jour l'incertitude quant à l'avenir du pays, ainsi que les défis croissants liés au refinancement d'une dette de plus en plus problématique.

L'écart du ratio dette/PIB par rapport à l'Allemagne place la France dans une situation nouvelle au sein de l'Europe. Le pays pourrait faire face au prochain choc économique de manière plus isolée qu'en 2008 :

D'ailleurs, la Cour des comptes a tiré la sonnette d'alarme en plein cœur de ce mois de juillet :

La France est "dangereusement exposée" à un nouveau choc économique, a averti lundi le rapport de la Cour des Comptes, exprimant son inquiétude quant à l'augmentation de la dette du pays.

Le déficit budgétaire français a atteint 154 milliards €, soit 5,5% du PIB l'année dernière. Cela représente 0,7 point de pourcentage de plus qu'en 2022 et 0,6 point de plus que ce qui avait été promis par le ministre des Finances, Bruno Le Maire.

"La dette publique, amplifiée par des déficits répétés et par son ampleur même, pèse sur la capacité d'investissement du pays et le laisse dangereusement exposé en cas de nouveau choc macroéconomique", a alerté la Cour des Comptes.

La Cour des Comptes a déclaré que les finances publiques de la France se trouvaient dans une "situation préoccupante" et que le pays devait prendre des mesures pour honorer ses engagements en matière de contrôle de la dette au sein de la zone euro.

Pour la première fois depuis la crise de 2008, les taux à 10 ans du Portugal passent en dessous de ceux de la France :

En termes de dette, la France est progressivement en train de devenir le mauvais élève de l'Europe.

Les marchés ne semblent pas rassurés par les solutions concrètes mises en place en France pour gérer le double problème de dette et de déficit public. La récente campagne électorale a largement abordé la question des dépenses, à droite comme à gauche, mais la situation fiscale du pays et la discipline que cette configuration requiert n’ont jamais été mis sur le tapis. Il est donc logique que les marchés envoient désormais un signal clair concernant cette question urgente.

La France ne pourra pas compter sur une reprise économique mondiale pour résoudre ses problèmes actuels.

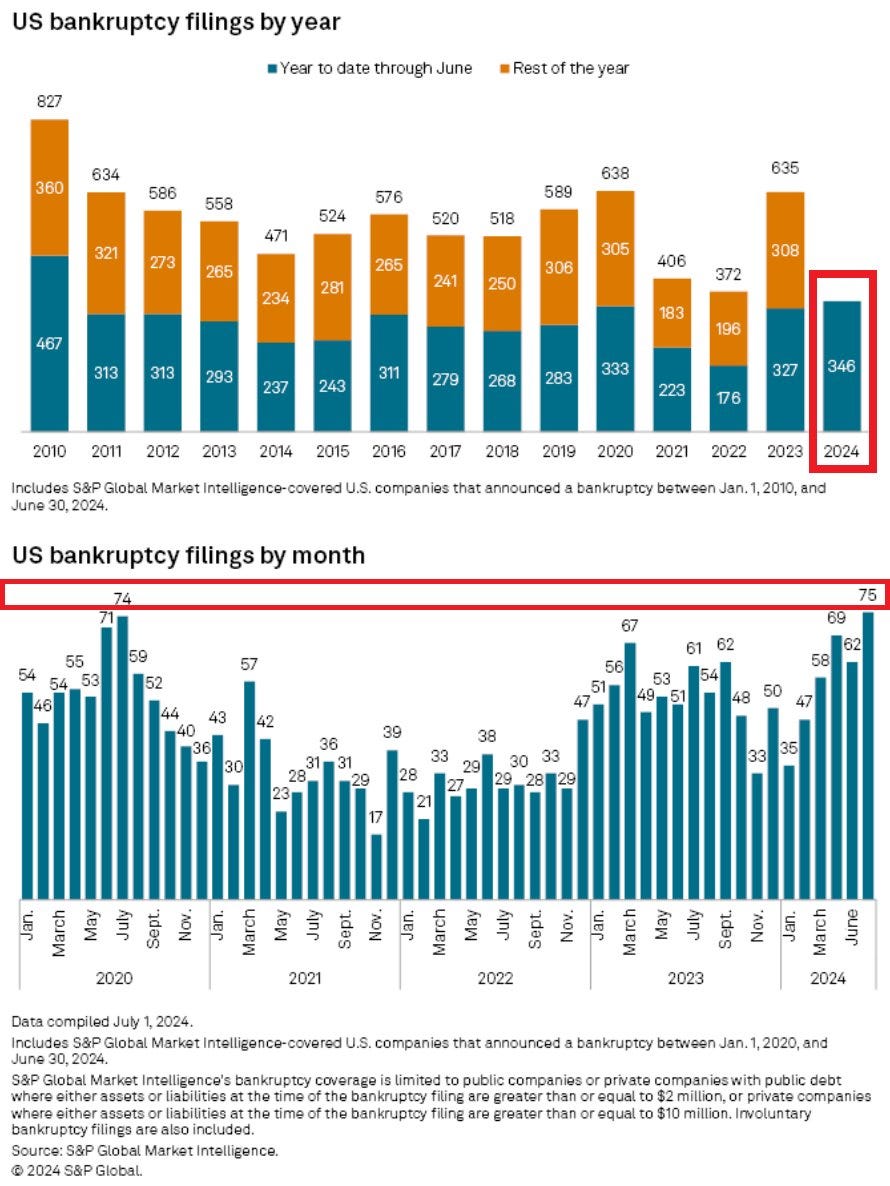

Le moteur américain est en train de se gripper, le ralentissement ayant un effet dévastateur sur le nombre de faillites d'entreprises, qui atteint son plus haut depuis la crise du Covid. Faut-il s’attendre à un ralentissement plus brutal que prévu aux États-Unis ?

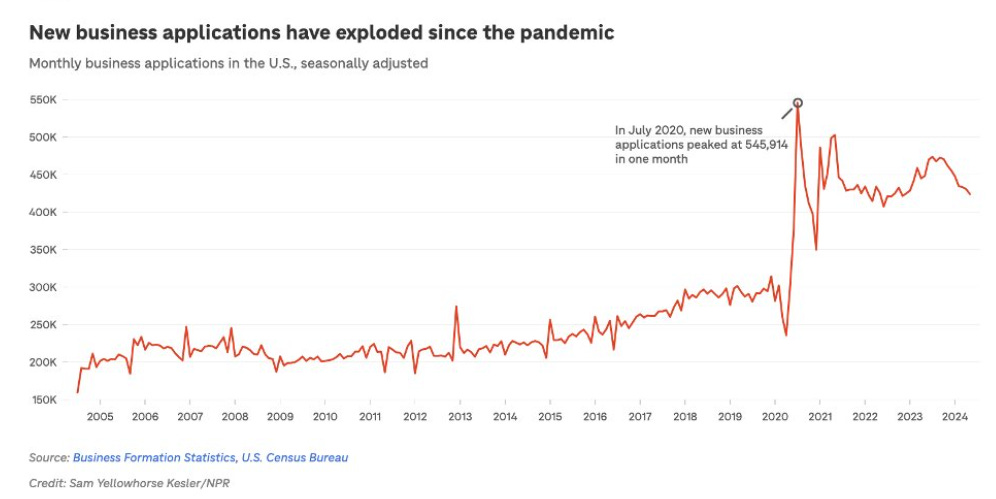

Les créations d'entreprises aux États-Unis ont explosé depuis la crise du Covid-19 :

La forte augmentation des créations d'entreprises est due à la transformation de l'activité économique engendrée par l'inflation et les nouvelles conditions de travail post-crise du Covid-19. L'attribuer uniquement à une embellie économique, comme l'ont fait de nombreux analystes, a conduit à plusieurs erreurs d'interprétation de ces données. Une diminution des créations d’entreprises pourrait entraîner une autre erreur quant à la véritable nature du ralentissement économique aux États-Unis. Après des années d'optimisme excessif, il y a un risque de basculer vers une vision pessimiste : plus les faillites des entreprises créées après le Covid-19 augmentent, plus il y a une tendance à dépeindre un tableau négatif et récessionniste de l’économie américaine.

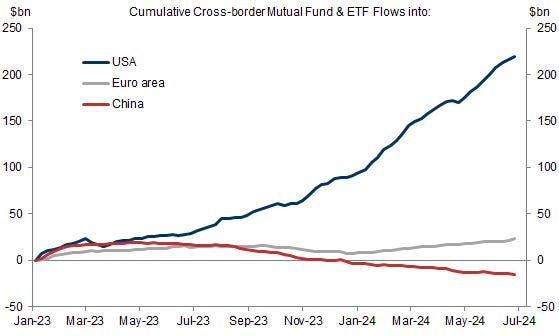

La situation économique des États-Unis est scrutée attentivement par tous les marchés pour une raison simple : ces derniers mois, le marché américain a capté la majorité des flux mondiaux d'épargne. La concentration sur le marché US s'est intensifiée au cours des deux dernières années :

La tentative d'assassinat de Donald Trump et l'émotion qu'elle a provoquée ont conduit les marchés à anticiper une victoire républicaine lors des élections de novembre. Ce nouveau rebondissement, dans un été décidément loin d’être tranquille, survient alors que les démocrates sont confrontés à une crise sans précédent. Le parti du président Biden semble littéralement se désintégrer sous les yeux du public, avec des interventions jugées de moins en moins convaincantes d'un président ouvertement critiqué au sein même de son propre parti.

Dans la soirée du 14 juillet, Jamie Dimon a adressé un courrier à l’ensemble de ses employés et a publié le communiqué suivant : "Nous devons tous nous unir fermement contre les actes de haine, d’intimidation ou de violence qui cherchent à saper notre démocratie et à infliger des dommages."

Trump envisage de nommer Jamie Dimon, PDG de JP Morgan Chase, comme secrétaire au Trésor, tout en maintenant Powell à la présidence de la Fed.

Le candidat républicain vient également de promettre une baisse de l’impôt sur les sociétés à 15%.

Le marché considère qu’une position contraignante de la Fed est loin d’être acquise dans ce nouveau contexte politique.

Si le ralentissement économique s'aggrave, cette baisse d'impôts risque de réduire encore plus les recettes de l’État, ce qui signifie que le déficit américain ne diminuera pas de sitôt.

Même avec une économie beaucoup plus robuste qu'en Europe, les États-Unis ne sont pas à l'abri des mêmes types d'avertissements que ceux adressés aujourd'hui à la France.

L'or bénéficie actuellement de l'inquiétude concernant la double problématique de la dette et du déficit aux États-Unis. Plus les signes de ralentissement économique seront tangibles, plus l’or parviendra à enchaîner des plus hauts dans un contexte d’indiscipline fiscale aux États-Unis.

Le cours de l’or en dollars confirme son breakout d’avril dernier, avec un support à 2 200 $ récemment validé par la moyenne mobile sur 200 jours (MA200). L'or a même battu de nouveaux records historiques en dollars ces derniers jours :

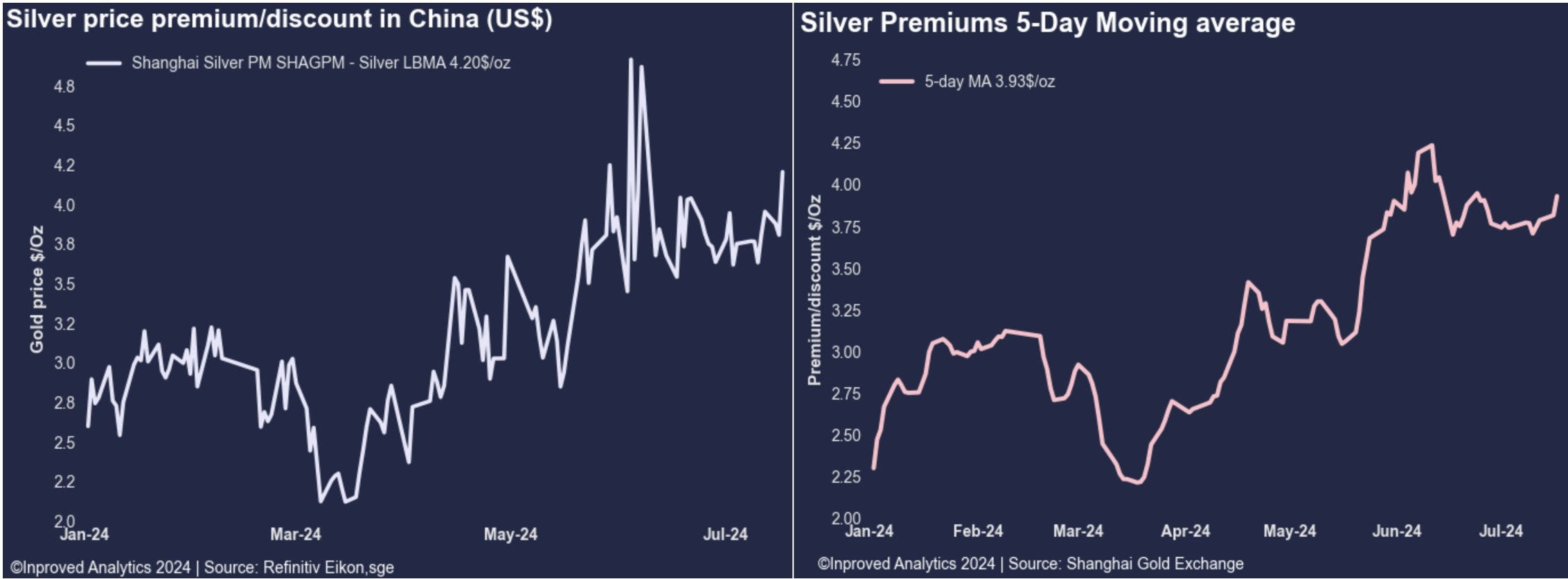

Le cours de l’argent est actuellement plus haussier que l'or à court terme : les primes sur l'argent restent très élevées en Chine :

La configuration graphique de l'argent ressemble de plus en plus à la phase explosive observée en 2011 :

Ces soubresauts graphiques des métaux précieux surviennent à un moment où l'or et l'argent physiques commencent seulement à susciter l'intérêt des investisseurs occidentaux.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.