La remontée brutale des taux engagée par la Fed pour lutter contre l’inflation a un effet sur les prix de l’immobilier, mais pas encore sur les chiffres de l’emploi.

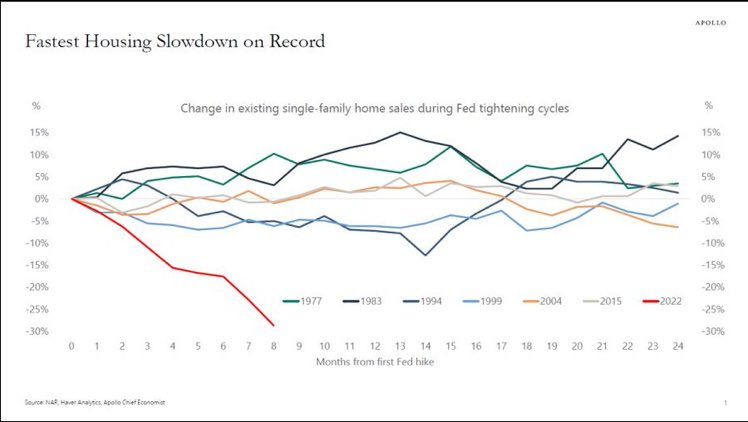

Le ralentissement de l’immobilier est le plus important jamais observé lors d'un cycle de resserrement de la Fed :

Chaque mois amène son record de baisse dans le secteur immobilier résidentiel américain. La chute des promesses de ventes de logements est historique :

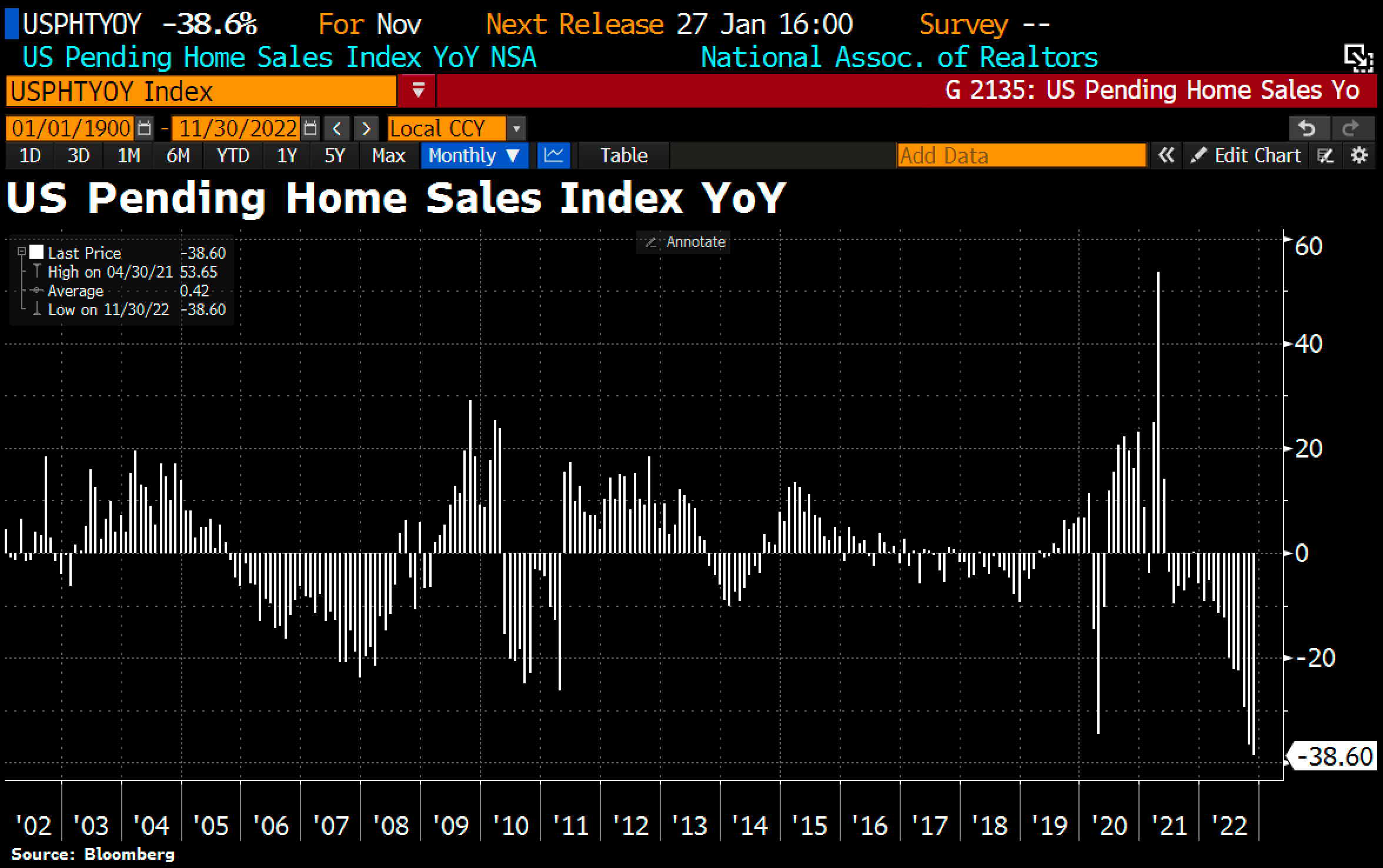

Les promesses de ventes aux États-Unis ont encore reculé de -4% en novembre, soit une chute de -38,6% en glissement annuel, après avoir décliné de -36,7 % en glissement annuel le mois précédent. Novembre bat le record d'octobre et devient ainsi le mois ayant enregistré le rythme de baisse le plus rapide.

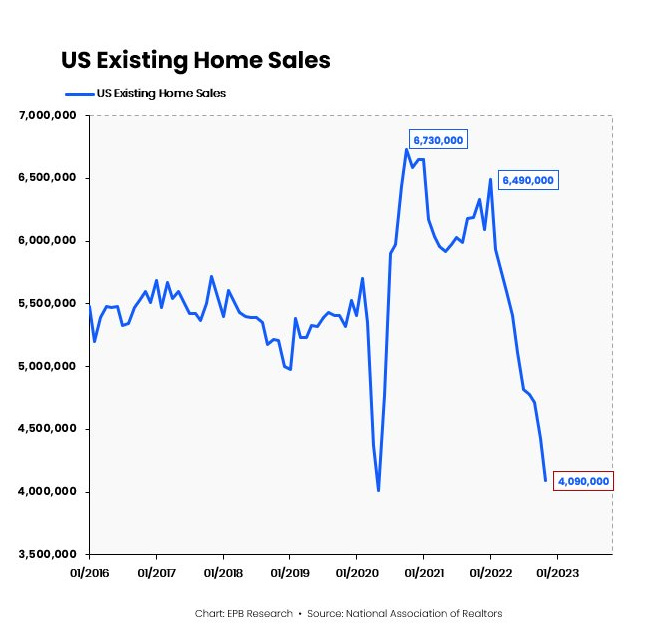

En quelques mois, les ventes de logements existants ont baissé encore plus violemment qu'au moment de la pandémie. Nous sommes déjà revenus à un nombre de ventes comparable au creux de 2020 :

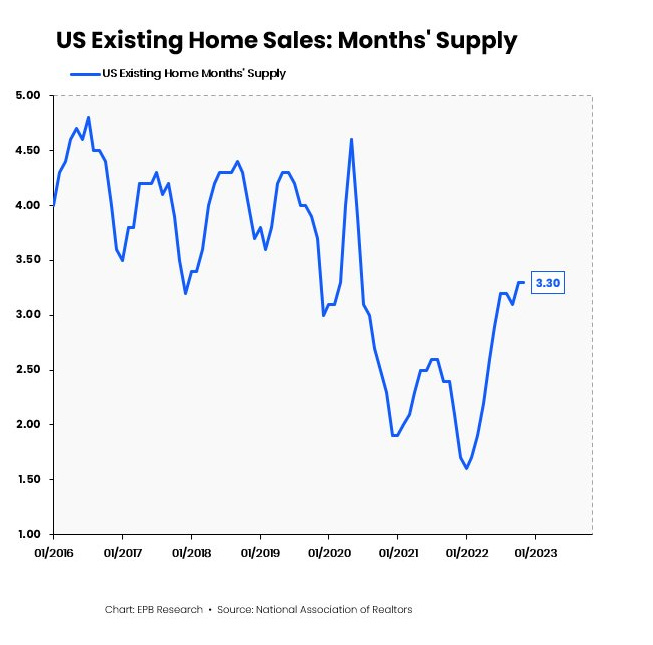

Cette fois-ci, la chute des ventes s’est néanmoins réalisée dans un contexte complètement différent. Le stock de maisons à vendre est largement inférieur à ce qu’il était en 2020 ou lors de la crise immobilière de 2007 :

La chute des ventes de logements est liée à la hausse des taux, qui rend brutalement impossible l’acquisition aux prix actuels, et non pas à une offre importante de biens à vendre.

Contrairement à 2007, les propriétaires américains ne sont pas étranglés par des taux variables et des prêts toxiques qui les poussent à vendre leurs biens. Cette fois-ci, les emprunts à taux fixes reportent les pertes sur les banques qui ont contracté ces prêts et qui subissent de plein fouet la hausse des taux. La baisse des ventes ne se traduit pas par une pression sur les propriétaires, par contre les professionnels (agents immobiliers) sont en première ligne et sont directement impactés par ce ralentissement de l’activité. L’État est aussi une victime collatérale car le Trésor enregistre une chute importante des taxes liées à ces ventes.

La dernière correction du marché de l’immobilier en 2007 était moins radicale et juste après, les chiffres du chômage avaient explosé à la hausse :

Est-ce que ce sera la même chose cette fois-ci ?

C’est bien entendu ce qu’espèrent les économistes de la Fed, la composante salaire étant la partie la plus insidieuse des chiffres de l’inflation. La Fed doit absolument estomper la pression à la hausse sur les salaires afin d'éviter une poursuite des effets néfastes de l’inflation.

Mais là aussi, les choses sont différentes de 2007.

Les chiffres de l’emploi restent assez solides. Malgré un léger recul au niveau des salaires, l’emploi américain reste toujours vigoureux. Le nombre total d'emplois salariés non agricoles a augmenté de 223 000 en décembre et le taux de chômage a légèrement baissé à 3,5 %, selon les derniers chiffres du Bureau of Labor Statistics des États-Unis. On note une création notable d'emplois dans les loisirs et l'accueil, les soins de santé, la construction et l'assistance sociale. Ces chiffres temporaires laissent cependant présager une remontée du chômage ces prochaines semaines.

La hausse du chômage n’est pas aussi importante que prévu, et ce à cause de plusieurs facteurs.

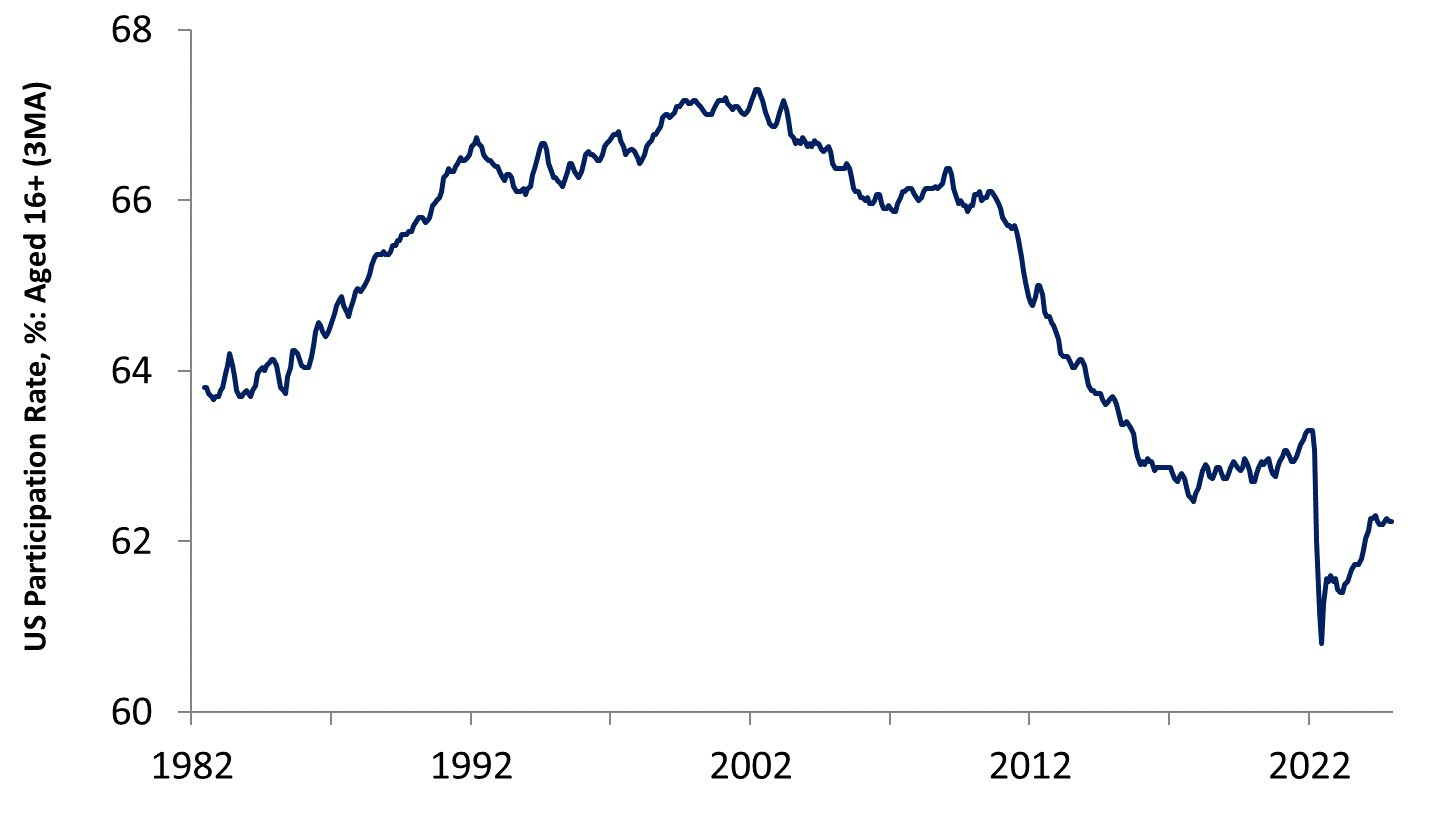

Premier facteur, la force de travail disponible reste toujours à des niveaux très bas, inférieurs à ceux d’avant la crise du Covid :

Lorsqu’on regarde ce graphique sur une plus longue période, on se rend compte de l'ampleur du déclin : en une génération, le pays a perdu 10% de sa force de travail !

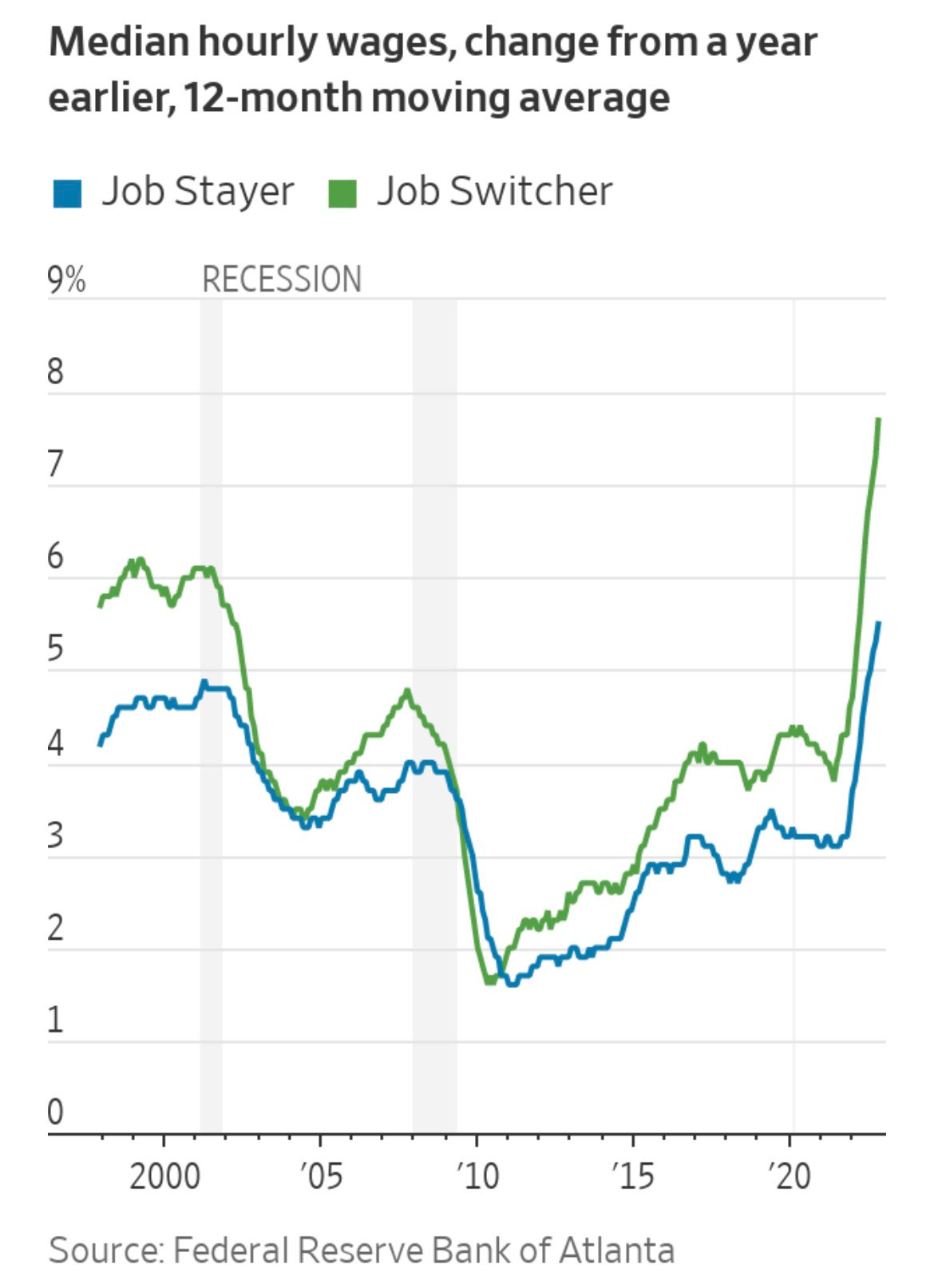

Deuxième facteur, le phénomène des job switchers s’est accentué ces derniers mois. En changeant régulièrement d’emploi, la nouvelle génération a trouvé un moyen d’optimiser ses revenus et de surfer sur la récente vague de hausse des salaires :

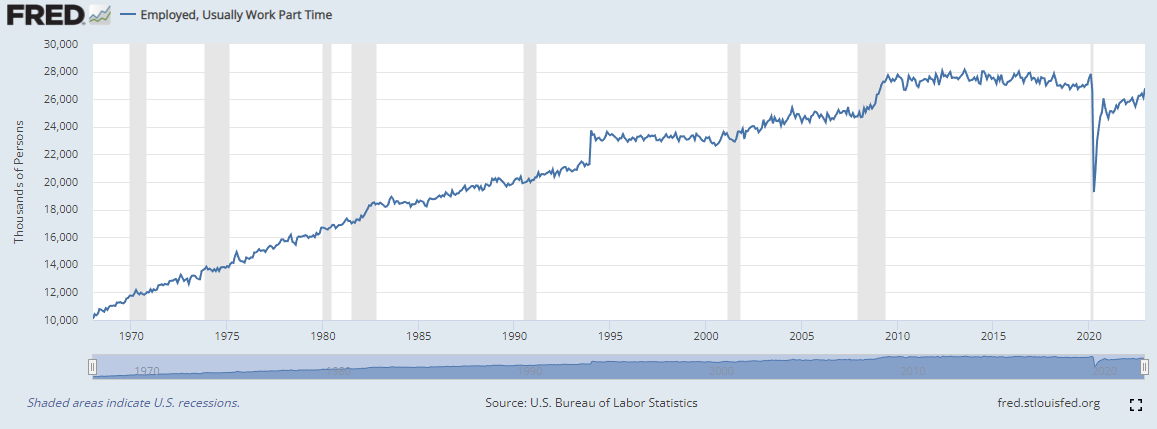

Ce nombre croissant de job switchers est à replacer dans un contexte particulier : le travail à temps partiel est une tendance qui s’est développée auprès de la nouvelle génération américaine.

Actuellement, pour résister à l’inflation, mieux vaut cumuler plusieurs emplois ou changer le plus souvent possible. Ceux qui restent accrochés au modèle de l’emploi stable de la génération précédente sont les grands perdants dans cette période inflationniste !

Dans ces conditions, l’action de la Fed sur les taux n'impacte pas encore le secteur de l’emploi et le niveau des salaires reste encore trop élevé.

Le "pivot" de la Fed tant espéré va certainement se faire attendre.

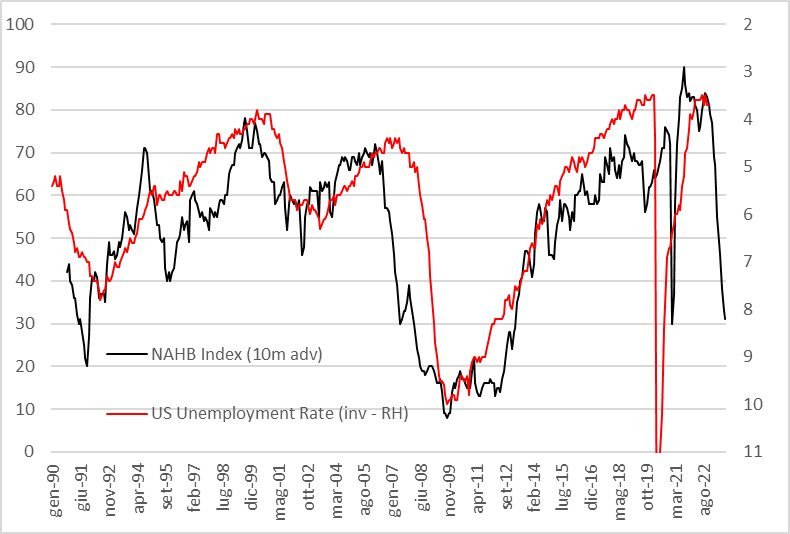

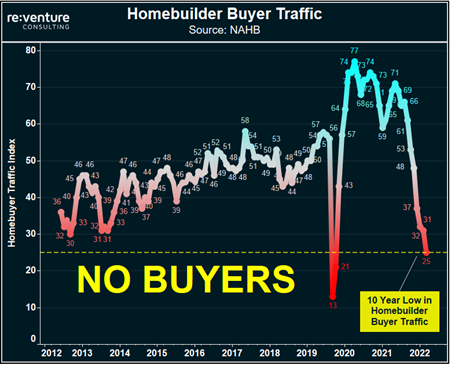

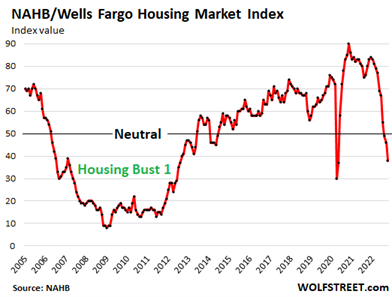

De son côté, le secteur immobilier risque de vivre une traversée du désert plus longue que prévue : la baisse des prix s'annonce très lente, les propriétaires n’ayant pas le couteau sous la gorge ! Les agents immobiliers vont devoir, eux aussi, songer à trouver rapidement un second job… d'autant plus que la source d’acquéreurs potentiels est en chute libre. L'indice NAHB mesurant le flux des acheteurs potentiels plonge à ses plus bas depuis la crise du Covid :

Par rapport à la précédente crise immobilière, cet indicateur a encore une marge à la baisse…

Marché de l’emploi meilleur que prévu, pivot de la Fed qui s’éloigne : tout indique que la crise immobilière aux États-Unis risque de s’installer durablement, avec une marge de baisse encore élevée pour le secteur.

Si la pierre n’est plus un refuge, il est logique de voir l’or redevenir l’actif tangible privilégié des investisseurs.

Comme je l’écrivais dans mon bulletin mensuel réservé aux clients d’Or.fr : "depuis le creux du 3 novembre, l'or a augmenté d'environ 200 $ en à peine deux mois, bien qu'il y ait peu de signes d'achats institutionnels. Seulement 5 tonnes ont été ajoutées à l’ETF GLD et le premier rapport COT de l’année ne relève aucune augmentation substantielle des achats de contrats longs par les hedge funds.

La position longue nette sur l'or de la catégorie “Managed Money” (fonds gérés) ne représente que le tiers des positions détenues par les spéculateurs au début de 2022 et seulement le quart de ce qu’ils détenaient lorsque l’or était au plus haut en 2020. Le nombre de contrats ouverts (open interest) sur l'or est aussi très faible en ce moment."

La Chine est en congés la semaine prochaine, la spéculation devrait donc encore baisser : le Nouvel An chinois est historiquement une période de forte volatilité pour l’or en raison de la fermeture du marché de Shanghai.

Faiblesse de la spéculation de la part des hedge funds, faiblesse du volume sur les futures, faiblesse de l’activité chinoise : historiquement, ce type de marché prépare une forte hausse du cours de l’or.

Dans ces conditions, un plus haut de l’or en dollars en 2023 ne serait pas étonnant.

Mais revenons à la comparaison entre l’or et la pierre :

Le graphique XAUUSD/VNQ, qui mesure la performance de l’or par rapport à l’un des principaux ETFs du secteur immobilier américain, est en train de sortir d’un triangle de consolidation de plus de 12 ans :

Au moment où nous sortons d’un cycle monétaire accommodant, l’or est en train de retrouver son statut de valeur refuge de référence face à la pierre.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.