Avec la hausse du dollar depuis plusieurs mois, les analystes avaient les yeux rivés sur les pays émergents, qui risquaient de faire défaut sur leurs dettes, du fait de la force du billet vert et de la hausse simultanée de l’énergie.

Mais c’est la Grande-Bretagne qui s’est retrouvée au coeur de la tourmente à la fin septembre :

Ces dernières années, la livre sterling a fluctué avec la Bourse. Depuis début 2022, la crise énergétique, l’inflation et la hausse des taux ont provoqué une chute des Bourses surgonflées par les injections monétaires. En parallèle, ces circonstances ont entrainé un effondrement de la livre sterling par rapport au dollar.

Les obligations du Trésor britannique sont appelées « Gilts », parce que leur version papier était traditionnellement dorée sur la tranche. Cela matérialisait le fait que c’était un placement solide et sérieux, même s’il avait un faible rendement.

La valeur des Gilts a chuté en parallèle avec la livre sterling. Au cours de la dernière semaine de septembre, nous avons assisté à une accélération des ventes et à un véritable effondrement, tant et si bien que la Banque d’Angleterre a dû intervenir et acheter massivement en imprimant de la monnaie, alors qu’elle avait annoncé un resserrement monétaire.

Au départ de ce krach monétaire, le nouveau gouvernement britannique a annoncé des décisions budgétaires, qui ont fait fuir les investisseurs.

En réalité, les fonds de pension et caisses de retraite ne peuvent pas se contenter du taux extrêmement faible des obligations du Trésor. Pour avoir un meilleur rendement, les gérants de fonds utilisent les LDI, des produits dérivés avec effets de levier. Le FMI et la BIS ont maintes fois mis en garde les financiers sur le fait qu’il est facile d’entrer sur ces produits dérivés, mais qu'il pouvait être plus difficile d’en sortir si tout le monde cherche à en sortir en même temps. Ces LDI ayant un effet de levier x4 ou x5, la chute de la livre et des Gilts a généré des appels de marge, démultipliant les pertes dues à la chute des Gilts. Tant et si bien que les fonds de pension se sont trouvés dans l’incapacité de trouver les liquidités pour répondre à ces appels de marge. Ces fonds de pension étaient donc techniquement en faillite.

La Banque d’Angleterre a dû intervenir dans l’urgence, en imprimant en masse pour racheter toutes les obligations du Trésor britannique mises sur le marché.

La City de Londres est la deuxième place financière mondiale et la Grande-Bretagne est la 5ème puissance économique. Un effondrement de ses obligations du Trésor est donc un événement financier majeur.

Crise obligataire

Depuis plusieurs années, la Banque du Japon imprime de la monnaie pour acheter les dettes d’État japonaises, qui n’ont de ce fait, plus aucune valeur intrinsèque.

Le yen a perdu 40% de sa valeur contre le dollar en 2 ans, dont 27% depuis le début de l’année, malgré les interventions massives de la BoJ, qui vend ses bons du Trésor US.

Comme le démontre JP Chevallier dans ses analyses, la BCE fait depuis plusieurs années de la cavalerie comptable pour racheter les dettes européennes, alors que l’article 123 du Traité de Lisbonne lui interdit de financer les déficits budgétaires des États membres (source). Que valent réellement les dettes européennes, qui sont le noyau dur du capital des banques ?

Quant au marché des US T-Bonds, théoriquement le plus liquide du monde, les acheteurs se sont pour le moins raréfiés. Le Japon et la Chine, les plus gros détenteurs de bons du Trésor, étaient vendeurs ces derniers mois. Faute d’acheteurs étrangers, ce marché n’a plus la liquidité qui faisait sa force.

Si on regarde les graphiques des différentes obligations du Trésor américain, ils sont tous en forte baisse :

Ce qui s'est passé avec les Gilts britanniques pourrait à tout moment arriver à l'ensemble du marché obligataire, puisque toutes les caisses de retraite utilisent les mêmes outils de levier (LDI) afin d’obtenir un meilleur rendement. Dans un marché en baisse, ces effets de levier peuvent générer des appels de marge catastrophiques du jour au lendemain. Comme la BoE, la Fed serait alors forcée d’intervenir pour empêcher l’effondrement de ce marché.

La probabilité de nouvelles injections monétaires à court terme de la Fed est donc forte.

Crise du crédit

Le marché baissier de 2022 est exceptionnel car la baisse des actions est simultanée à celle des obligations. Généralement, quand les actions chutent, le capital bascule sur les obligations. C’est ainsi depuis 45 ans. Mais aujourd’hui, cette protection ne marche plus.

Le marché de la dette des entreprises, les obligations « corporate », est également déstabilisé. Pour les analystes de Bank of America, leur indice de stress du crédit (CSI) a dépassé le seuil atteint en juin et se trouve au seuil de la zone critique, où les risques de dysfonctionnement du marché du crédit augmentent de façon exponentielle (source).

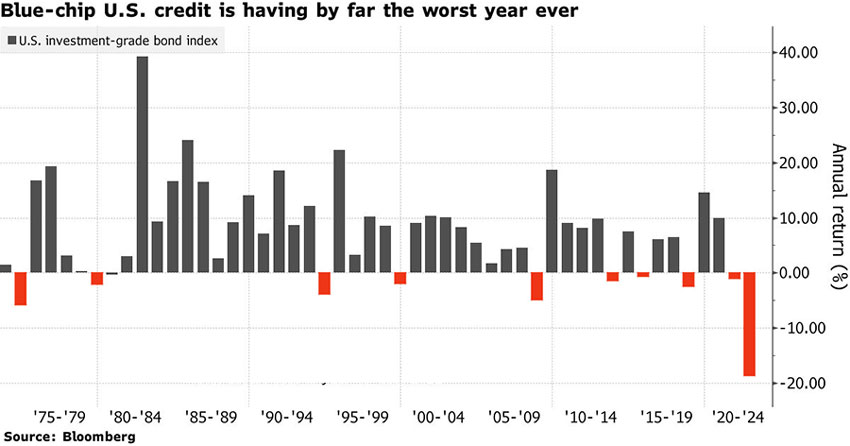

Selon Bloomberg, les sociétés les mieux cotées du marché, « les blue chips », ont eu la pire année depuis plus de 40 ans pour trouver du crédit :

Crise bancaire

Les prix des assurances (CDS) pour se couvrir contre la banque Credit Suisse se sont envolées en septembre, ce qui est de très mauvais augure.

Le cours de l’action de la banque helvétique s’effondre, alors qu’elle est classée « systémique ».

Serait-ce un nouveau Lehman Brothers ?

Tout le monde sait qu’une chute dans le système bancaire entraîne toujours un effet domino.

La très grave crise des promoteurs immobiliers en Chine continue de provoquer des faillites en cascade. Elle a forcément des répercussions sur le système bancaire occidental.

Comment protéger son épargne ?

Si le marché actions est très baissier, que l’obligataire est dans une situation critique et que la dette souveraine n’est plus un refuge, que reste-t-il ?

Ne parlons pas du marché immobilier, qui est mis à mal par la hausse des taux hypothécaires.

Ni du cash, qui se fait dévorer par une inflation à deux chiffres.

Il reste les métaux précieux.

Argent

Les stocks d’argent ont continué à décroître.

Fin juillet, il y avait encore 59,6 Moz à vendre au COMEX. Fin septembre, il n’en restait plus que 42,2 Moz à vendre.

L’indicateur de sentiment indiquait un découragement et un excès de pessimisme des traders sur l’argent fin septembre.

Au moment même où les hedge funds ont racheté massivement leurs positions short pour passer long.

Exceptionnellement, regardons le cours de l’argent en euro. Il a l’avantage d’être extrêmement clair.

Les cours viennent de faire une figure en W ou "double bottom".

La ligne d’eau (bleue) a été cassée aujourd'hui, avec une très belle poussée haussière de 8,8%, ce qui est exceptionnel. L’argent a atteint 21,08 € ce mardi soir.

La suite logique sera un pull back sur la ligne d’eau vers 20,06 €, avant une nouvelle poussée haussière vers 22,7 €, voire plus.

En dollar, l'argent était en hausse de 9 % le lundi 3 octobre, à 20,74$.

Un pull back vers 19,77 $ environ devrait se faire dans les prochains jours, avant une nouvelle poussée haussière vers au minimum 22 $.

Quand on voit la poussée haussière du jour, il semble raisonnable de penser que tous les spéculateurs qui jouent la tendance (le "momentum") sauteront dans le train de l’argent, dès que le pull back sur l’ancienne résistance aura été fait. Cela promet un beau rallye haussier.

L’analyse graphique est une chose, la réalité des marchés peut s’avérer différente, surtout en pleine crise systémique, mais je suis assez confiant.

Sur le fond, il ne faut pas jouer avec des instruments financiers à levier et fuir les ETFs. Vous ne pourrez profiter de la hausse qu’avec de l'argent physique détenu hors des banques.

Or

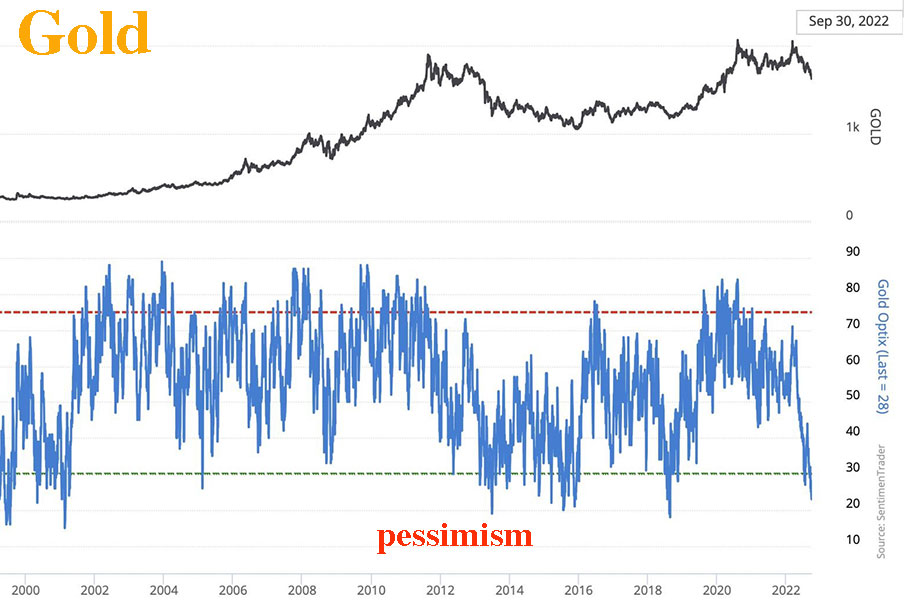

Alors que les banques centrales achètent à tour de bras, que l’Inde et la Chine accumulent tout ce qu’elles peuvent et qu’il n’y a jamais eu autant d’or quittant les entrepôts du COMEX, les investisseurs étaient en excès de pessimisme fin septembre :

Quand on voit ce qu’il se passe sur les marchés actions et obligations, on peut raisonnablement penser que les gérants de fonds vont être tentés d'investir dans l’or pour préserver leurs portefeuilles.

Si on prête attention aux COT, les « commercials » (les bullion banks) ont très fortement réduit leurs positions « short » à 61.000 contrats, un niveau qui permet d’espérer un fort rallye haussier.

Si on regarde le cours de l’or en euro, on constate que la résistance qui bloque les hausses depuis le 8 mars a été cassée fin juillet, puis re-testée avec succès les 15 et 16 septembre. Depuis, les cours montent. Le lundi 3 octobre, une forte poussée haussière a permis de franchir la Moyenne Mobile à 200 jours, qui bloquait la hausse. La route semble dégagée pour revenir vers les plus hauts de l’or en euro… mais aussi dans toutes les principales devises.

En dollar, il faut regarder le graphique mensuel pour constater que la résistance a été cassée et que les cours s’appuient désormais sur la Moyenne Mobile à 50 mois.

Globalement, étant donné que les réserves des banques sont constituées de dettes gouvernementales qui ne seront jamais remboursées et qui sont en train de perdre de leur valeur, le système actuel est en train de chanceler dangereusement. L’inflation à deux chiffres est le signe de la baisse du pouvoir d’achat de la monnaie. C’est une forme de dévaluation monétaire, qui n’en est malheureusement qu’à ses débuts.

Dans un tel contexte géopolitique mondial, l’or devrait s’envoler vers de nouveaux plus hauts historiques. Cela pourrait arriver par petites touches afin que le grand public ne s’en aperçoive pas, ou plus brutalement, en détournant son attention sur un événement quelconque.

Soyez certains que l'argent ne restera pas à la traîne.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.