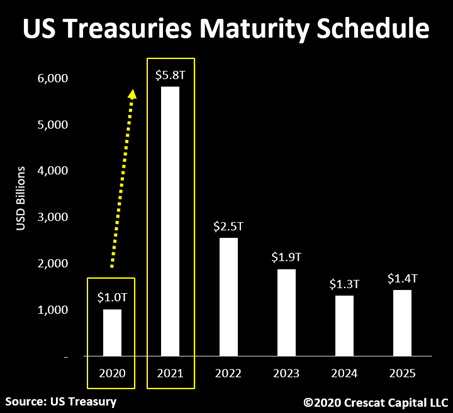

D’ici la fin de l’année, plus de mille milliards de dollars d’obligations américaines arrivent à échéance. De mémoire je n’ai jamais vu une telle quantité de T-bills arriver à échéance dans un aussi court laps de temps. Et ça va s’accélérer… L’an prochain c’est plus de 5 mille milliards de dollars de T-bills qui arriveront à échéance…

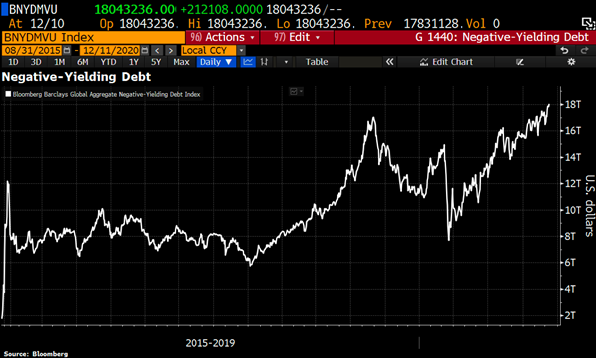

Ces obligations à court terme devraient logiquement être "rollées" : leurs détenteurs devraient normalement remplacer ces actifs par d’autres obligations à échéance décalée… mais toujours aussi courte. Ils n’ont pas vraiment le choix : les taux longs étant maintenus artificiellement bas, le nombre d’obligations à rendement négatifs impose un arbitrage toujours plus difficile. Aujourd’hui, plus de 18 mille milliards de dollars d’obligation sont à rendement négatif, c’est un record historique !

Illustration de ce phénomène extrême, le taux à 10 ans espagnol est devenu négatif pour la première fois de son histoire. Les nouveaux créditeurs doivent désormais payer en partie les relances du gouvernement espagnol !

La planète de la finance est forcée d’aller plus vers des obligations à échéance de plus en plus en courte, à la recherche de sécurité et de rendement.

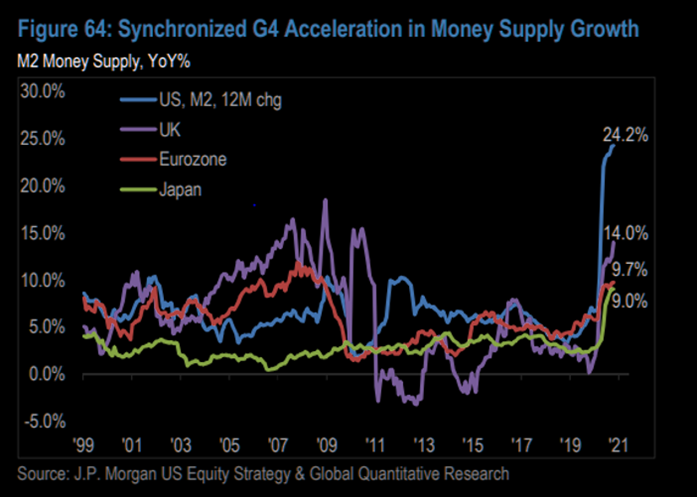

La masse monétaire M2, quantité d’argent disponible augmente de manière soutenue aux Etats Unis mais aussi en Europe et au Japon.

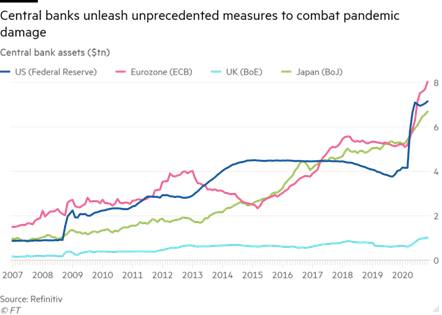

Cet afflux de liquidités et cette distorsion de prix des obligations sont la conséquence des interventions extrêmes des banques centrales qui ont encore accéléré leurs programmes de rachats d’actifs en faisant littéralement exploser leurs balances, et le mouvement va encore s’accélérer les tous prochains mois.

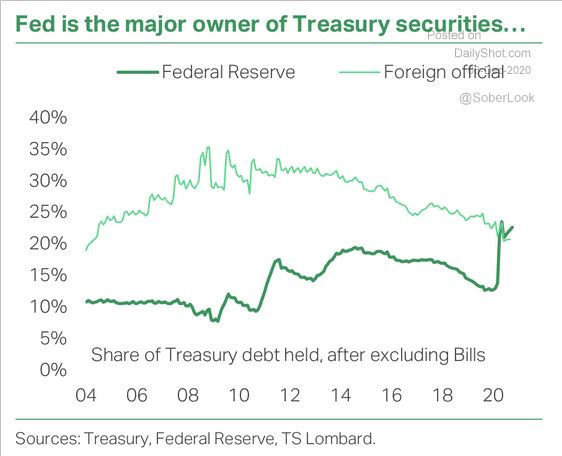

Peu à peu, le marché obligataire devient de plus en plus contrôlé par les banques centrales elles-mêmes. La Fed est désormais la première détentrice d’obligations américaines, pendant que les investisseurs étrangers liquident leurs positions.

On l’a vu dans les derniers bulletins Recherche Bay, la bourse bénéficie de cette recherche de nouveaux placements, ce qui amène à des valorisations d’actifs absolument ahurissants.

Cette semaine a vu l’entrée en bourse d’Airbnb.

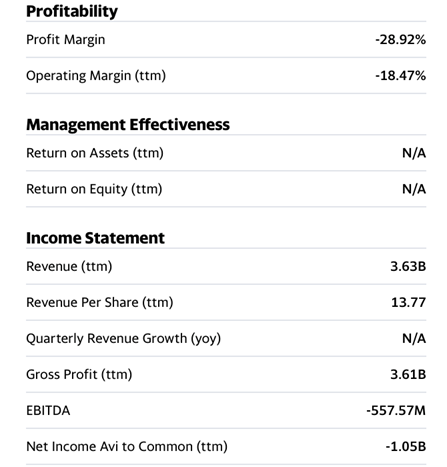

La société est évaluée par le marché à plus de 130 milliards au premier jour de cotation. Pour mémoire voici les derniers chiffres des résultats de la société :

Quel mécanisme de valorisation permet à une société d’avoir plus de 130 milliards de capitalisation boursière avec de tels chiffres ? A titre de comparaison, les revenus d’une minière moyenne sont légèrement supérieurs… avec une capitalisation boursière 100 fois moins importante…

Autre introduction cette semaine, Doordash. Qui aurait pu prévoir qu’un service de livraison de repas à domicile soit valorisé à plus de 65 milliards de dollars ? Pendant ce temps nos minières profitables ne sont “pricées” bien souvent qu’à 0.1 NAV…

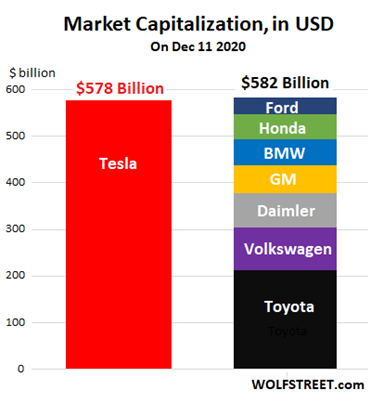

Mais le plus extraordinaire reste quand même Tesla. Bientôt 600 milliards de capitalisation boursière, plus que l’ensemble de la concurrence de son marché.

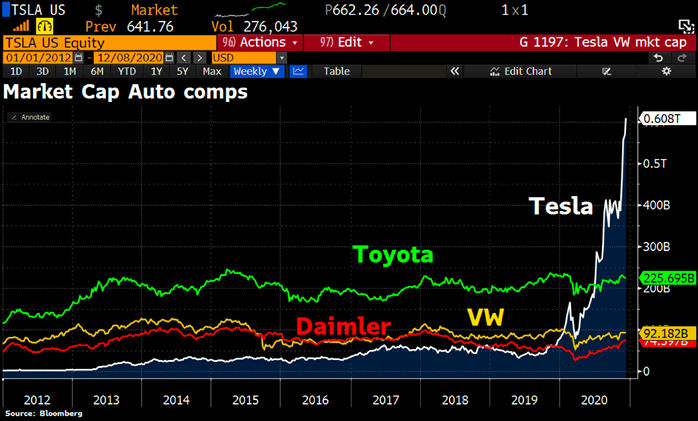

Tesla vient de vendre 5 milliards de ses actions pour un plan de refinancement, cela correspond à peine à 1% de sa capitalisation boursière ($610 milliards, actualisée depuis ce dernier graphique du 11 Décembre). Si l’un de ses concurrents, dont les résultats sont pourtant largement supérieurs, voulait lever une telle somme sur le marché, entre 5 et 10% du capital devrait être échangé, avec des conséquences dilutives extrêmes sur leur titre. Question : est-ce que Tesla parviendra à profiter de ce "coffre" magique que sa capitalisation boursière disproportionnée lui confère ?

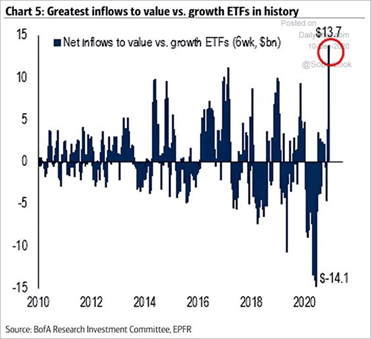

Cette orgie de cash, si elle profite surtout comme on l’a vu sur des actifs "equities Growth", commence désormais à se propager sur d’autres secteurs. Le transfert d’investissements des valeurs de croissances vers les titres "Values" s’est opéré cette semaine à un rythme très soutenu, les ETFs de ce secteur ont vu un apport d’argent frais de plus de 13 milliards au détriment des valeurs de croissance, c’est un basculement inédit dans son ampleur.

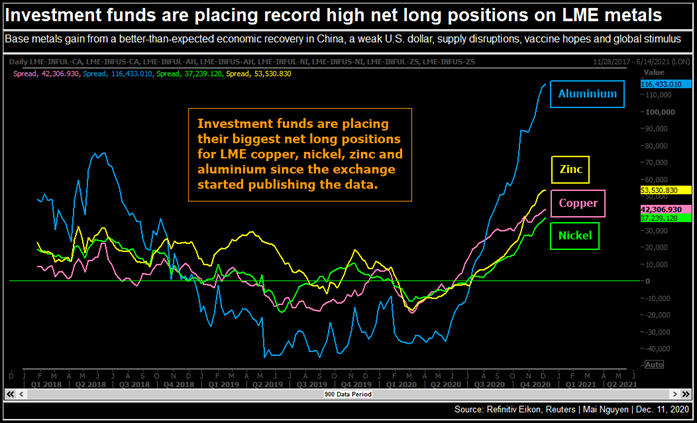

Les matières premières accompagnent désormais ce mouvement. Premier à en profiter le cuivre qui revient à ses plus hauts depuis 5 ans.

Mais tous les métaux sont en phase haussière désormais.

Sur le marché chinois, le cours de l’acier s’envole.

Et ce n’est qu’un début. Les matières premières sont encore largement bon marché lorsqu’on les compare à la balance des banques centrales :

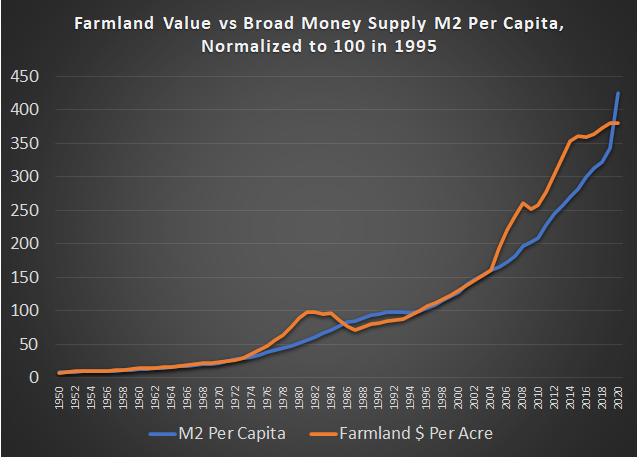

Plus généralement, la valeur des actifs "tangibles" semble désormais suivre l’évolution à la hausse de cette balance des banques centrales. C’est finalement assez logique, plus il y a d’argent disponible, au plus le prix des valeurs tangibles doit augmenter pour compenser la perte de valeur intrinsèque des monnaies imprimées par ces banques centrales. Aux Etats Unis, le prix des terres agricoles suit l’évolution de l’expansion monétaire et ce mouvement devrait encore s’accélérer les prochains mois.

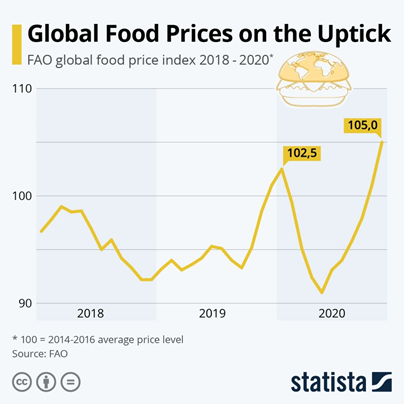

Cette inflation commence également à toucher le prix de la nourriture selon les derniers chiffres de la FAO.

La situation économique très dégradée ne freine pas ce retour de l’inflation, ce qui est un fait nouveau, surtout par rapport aux dernières récessions.

L’indice CPI est revenu à ses niveaux d’avant crise, même si la situation sur le front de l’emploi notamment est loin d’être revenu à la normale.

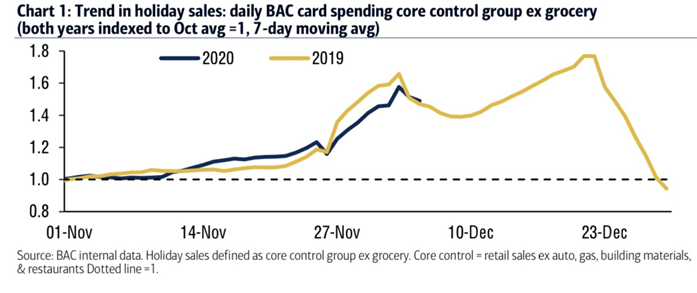

Le chômage aux USA reste à des niveaux inquiétants, mais la consommation en ces périodes de fêtes est sur le même niveau que l’an dernier.

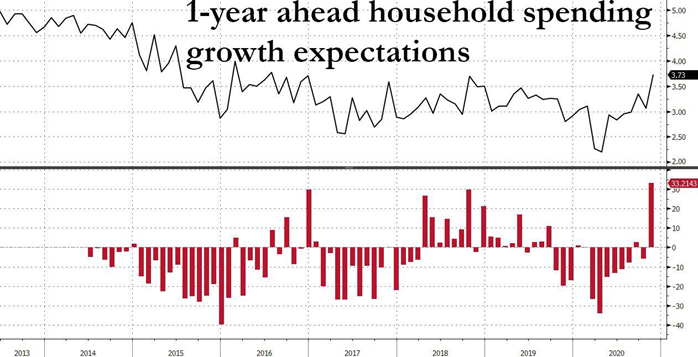

L’optimisme des ménages est même reparti à la hausse. Ce qui est tout à fait paradoxal dans une phase de contraction économique. Qu’est-ce qui pousse aujourd’hui les consommateurs à augmenter leurs prévisions de dépenses à un moment où les opportunités d’emploi leur sont de plus en plus fermées ? Est-ce un pari d’une reprise économique rapide avec l’arrivée d’un vaccin ? Est-ce la promesse d’un soutien gouvernemental plus appuyé (la politique du "free money" est là pour durer…) ? Est-ce la promesse d’un “debt jubilee” (annulations générales de dettes) ? Le mot d’ordre est le suivant: “Après tout, l’argent est gratuit, profitons-en, on verra après si on peut rembourser”. Raisonnement qu’ont fait la plupart des entreprises cette année, pourquoi les consommateurs ne feraient pas ce raisonnement également ?

11% des consommateurs américains ne pourront pas honorer les prochaines échéances de leurs obligations, ce chiffre est en hausse de 1 point par rapport au dernier trimestre. Leurs créditeurs n’auront pas d’autre choix de restructurer leur dette. Ce cycle de nouvelles dépenses et de défauts est un processus qui entame un début d’hyperinflation affectant la base principale des consommateurs américains : Au début, on observe une simple augmentation de dépense dans un contexte récessif, là où on ne l’attend pas. Et puis ce phénomène ne s’arrête pas alors qu’on s’attendrait à ce qu’il s’arrête. L’inflation des biens de consommation courante commence alors à arriver. Les derniers chiffres prévoient aux Etats Unis une hausse de 5% sur le prix de l’essence, de 7% sur les soins médicaux, 5% sur les frais de scolarité… C’est déjà 10 fois plus que les derniers chiffres de l’an dernier. Mais ces chiffres pourraient s’élever très rapidement dans ce cycle. Une fois que les prix augmentent dans un tel contexte, rien ne les arrête, l’hyperinflation n’est pas un évènement, c’est un processus lié à une expansion monétaire incontrôlée.

C’est dans ce contexte que Recherche Bay propose à ses lecteurs l’étude d’investissements dans des sociétés minières.

Pourquoi investir dans les minières en 2020 ?

L’or et l’argent sont bien entendu des instruments monétaires classiques de protection de patrimoine dans ces phases d’inflation hors de contrôle.

Mais c’est surtout la déconnexion depuis 10 ans maintenant entre le prix de l’or et des minières qui présente la période actuelle comme une réelle opportunité.

Sur ce dernier graphique qui représente le rapport Or / Minières depuis 1994, on remarque que la tendance baissière de ce rapport s’est inversé cet été au croisement des EMA 50 et 100 sur une divergence haussière MACD. Le support baissier de 2008 a été testé en 2017 et est sur le point d’être à nouveau testé.

Le même rapport en TF réduite nous indique deux figures harmoniques consécutives haussières : un "crab" et un "bat". Seule une seule cible à 38% de retracement Fibonacci a été atteinte, en 2017, au premier test du support baissier horizontal de 2008. Tout percement de ce support amènerait ce rapport au deuxième objectif du crab à 61.8%, c’est-à-dire à la valeur de ce rapport de Janvier 2012. En Janvier 2012, l’or était à $1700, GDX était à $55. Avec l’or autour de $1850 aujourd’hui, $GDX est en phase de consolidation à $34…

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.