Le récent changement de ton de Donald Trump à l’égard des droits de douane, tout comme son adoucissement inattendu envers Jerome Powell, président de la Réserve fédérale, mettent en lumière une réalité souvent ignorée : le véritable rapport de force ne se joue pas sur la scène politique, mais dans les rouages du marché de la dette américaine.

En d’autres termes, même sous la présidence d’un homme réputé imprévisible et interventionniste, la trajectoire de la politique américaine demeure profondément contrainte par les exigences du marché obligataire. Ce "mur de la dette", c’est-à-dire l’ampleur colossale des besoins de refinancement du Trésor américain, impose une discipline de fait. Dès que les taux d’intérêt à long terme s’envolent ou que la demande pour les Treasuries vacille, toute velléité d’indépendance politique ou de confrontation institutionnelle se heurte à la réalité des flux financiers mondiaux.

Trump, en apparence libre de ses choix, se retrouve ainsi forcé d’adapter son discours — non par conviction, mais sous la pression silencieuse des marchés. Il ne peut durablement s’opposer à la Fed ni adopter des politiques commerciales ou budgétaires trop déviantes sans en payer immédiatement le prix sur le marché obligataire. La moindre tension entre la Maison Blanche et la Fed suffit à faire bondir les primes de risque, alourdit les coûts d’emprunt, et menace l’équilibre budgétaire.

Ce revirement stratégique illustre à quel point les marchés — et tout particulièrement celui de la dette souveraine — dictent aujourd’hui les limites du pouvoir exécutif. Ce qui ressemble à un bras de fer politique dissimule en réalité un délicat jeu d’équilibre, où le véritable centre de gravité politique se déplace vers la courbe des taux.

Derrière la volatilité des marchés financiers et le tumulte apparent des politiques économiques, c’est en réalité le marché des taux longs qui détient le pouvoir décisif. Contrairement à une idée reçue, ces taux échappent largement au contrôle direct de la banque centrale : ils traduisent avant tout les anticipations, les craintes et les exigences des investisseurs.

La Fed peut agir sur les taux courts, certes, mais son influence sur les taux longs reste indirecte et conditionnelle. Elle ne peut espérer les faire baisser qu’en orientant fortement ses signaux monétaires — notamment en réduisant ses taux directeurs, comme le souhaiterait Donald Trump.

Et c’est là tout le paradoxe : le président américain espère une détente sur les taux longs pour alléger le poids de la dette fédérale et relancer l’activité… mais découvre que cette détente ne se décrète pas. Elle dépend d’un facteur que ni la Maison Blanche, ni même la Fed ne maîtrise totalement : la confiance des marchés. Et lorsque cette confiance vacille, les taux longs deviennent une force autonome, qui dicte ses conditions au politique, et non l’inverse.

Ainsi, malgré un certain apaisement des tensions commerciales — notamment le revirement de Trump sur les tarifs douaniers — et un léger rebond des marchés actions, le marché des taux longs, lui, reste sous pression.

La récente correction des marchés financiers n’a pas joué en faveur des obligations souveraines américaines — bien au contraire. Lors des grandes secousses précédentes, les obligations du Trésor américain avaient pleinement retrouvé leur statut de valeur refuge : les investisseurs s’y étaient rués, faisant chuter brutalement les rendements, notamment sur le 10 ans.

Ce mouvement s’expliquait par un besoin de sécurité absolue dans un contexte d’effondrement général de la confiance.

Mais cette fois-ci, le scénario est radicalement différent. Malgré la montée de l’aversion au risque et les tensions croissantes sur les marchés actions et le crédit, les taux à 10 ans américains ne baissent pas — pire, ils restent élevés, voire continuent de progresser. Ce phénomène révèle une anomalie profonde : les Treasuries ne jouent plus leur rôle de refuge. Cela traduit une forme de défiance inédite vis-à-vis de la signature américaine elle-même, ou tout au moins vis-à-vis de la soutenabilité de sa trajectoire budgétaire.

Autrement dit, ce n’est plus seulement le risque sur les actifs privés qui inquiète, mais le risque lié au cœur même du système financier mondial.

Même la violente correction récemment observée sur les obligations d’entreprise américaines (corporate bonds) n’a pas entraîné le traditionnel mouvement de repli vers les obligations souveraines américaines.

Ce qui relevait autrefois du réflexe automatique — vendre les actifs risqués pour se réfugier dans le "sans risque" — ne fonctionne plus.

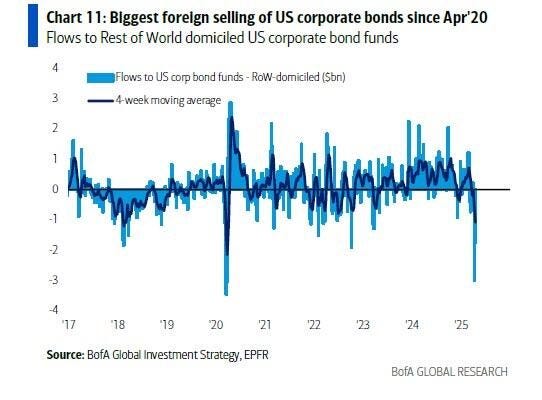

Les investisseurs, notamment étrangers, se délestent massivement de leurs actifs américains, qu’il s’agisse d’actions ou d’obligations privées. Mais, fait inédit, ces capitaux ne se réorientent pas vers les Treasuries comme on pourrait s’y attendre. Ils quittent purement et simplement les marchés américains.

Ce comportement marque une rupture dans la mécanique habituelle des marchés. Pour une part croissante des investisseurs internationaux, les Treasuries ne remplissent plus leur rôle de valeur refuge ultime. Que ce soit en raison du niveau élevé des taux longs, des inquiétudes budgétaires, ou de la perte de confiance dans la politique monétaire, le message est sans équivoque : la dette souveraine américaine n’est plus perçue comme le havre de stabilité qu’elle incarnait jadis.

La résistance des rendements à la baisse — en particulier sur les maturités à 10 et 30 ans — révèle une dynamique beaucoup plus profonde que la simple nervosité liée à l’actualité géopolitique ou aux décisions de l’administration Trump.

Le problème ne réside plus dans la volatilité conjoncturelle, mais dans une remise en cause structurelle de l’appétit des investisseurs pour la duration américaine. Même lorsque les marchés actions se détendent ou que l’exécutif tente de temporiser, les investisseurs exigent une prime de plus en plus élevée pour accepter de prêter à long terme à l’État américain. Ce scepticisme persistant se reflète directement dans le maintien de rendements élevés sur les Treasuries, malgré les efforts de "repositionnement" politique.

Cela souligne une chose : les taux longs ne sont plus sensibles à la communication politique ou monétaire de court terme. Ils sont désormais l’expression d’un malaise plus fondamental, lié à la trajectoire budgétaire des États-Unis, à l’offre massive de dette à absorber, et au doute croissant sur l’ancrage institutionnel de la politique monétaire. En ce sens, le marché des taux longs est devenu le juge silencieux mais implacable du désordre fiscal américain.

Le franchissement durable des 5% sur le taux à 30 ans américain n’est pas un simple signal technique. Il acte un basculement dans la perception du risque souverain américain. Les marchés exigent désormais une prime de risque bien plus élevée pour détenir de la dette longue. Ce n’est plus une réaction à la conjoncture économique, mais une défiance face à un ensemble de facteurs structurels : dérive budgétaire des États-Unis, tensions géopolitiques, et affaiblissement du dollar comme ancrage mondial.

La Fed conserve un certain contrôle sur les taux courts, mais elle a perdu la main sur le long terme. Les investisseurs fuient la duration au profit d’actifs réels (or, immobilier), de devises refuges (CHF, JPY) et de proxies de rendement réel. Cette hausse des taux n’est donc pas une anomalie, mais un ajustement de la confiance globale.

Un 30 ans à 5% n’annonce pas un sommet, mais une alerte : le marché doute de la solidité financière et institutionnelle des États-Unis. Seule une rupture de tendance — effondrement de la croissance, intervention directe de la Fed, ou retour massif d’acheteurs étrangers — pourrait inverser cette dynamique. Faute de cela, les marchés réévaluent la dette américaine avec un regard neuf, plus exigeant.

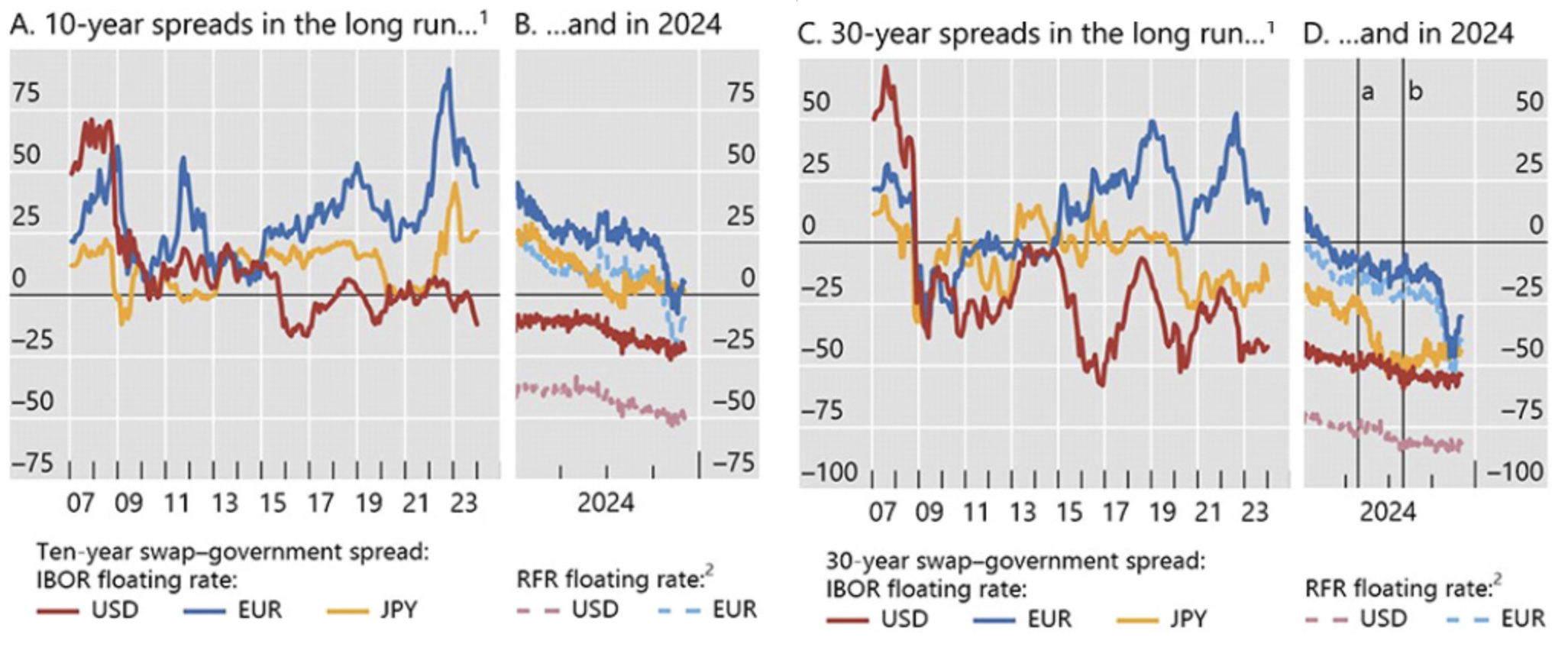

Ce signal de défiance sur le 30 ans américain — où le franchissement des 5% incarne une perte de confiance structurelle dans la signature souveraine des États-Unis — ne doit pas être vu isolément. Il s’inscrit dans une dynamique plus large de tensions sur les marchés de taux, dont les swaps de taux d’intérêt sont à la fois le reflet et le vecteur.

Car c’est précisément à travers ces instruments dérivés — supposés offrir une protection contre les variations de taux — que s’est construite une architecture d’arbitrage massive, aujourd’hui fragilisée. Lorsque le taux fixe d’un swap devient inférieur au rendement d’un Treasury de même maturité, comme c’est le cas actuellement, cela crée une opportunité apparente de portage. Mais derrière cette opportunité se cache un mécanisme à levier, sensible aux moindres secousses de marché.

Essayons d’expliquer ce phénomène de manière plus précise :

Les swaps de taux d’intérêt, instruments clés de la gestion des risques financiers, sont aujourd’hui au cœur d’un déséquilibre latent du marché obligataire mondial. Leur fonctionnement repose sur un échange de flux d’intérêts entre deux parties : l’une paie un taux fixe, l’autre un taux variable indexé sur un taux de référence comme le SOFR. Ces contrats permettent aux acteurs de sécuriser leur exposition aux variations de taux, en adaptant leur profil de risque.

Dans un contexte où les taux fixes des swaps deviennent inférieurs au rendement des obligations d’État de même maturité — un phénomène appelé "spread négatif" — des opportunités d’arbitrage apparaissent. Un investisseur peut acheter des Treasuries à long terme, financer cette position à court terme via le marché du Repo, puis utiliser un swap pour recevoir un taux variable supérieur au taux fixe qu’il paie. Ce montage, connu sous le nom de "basis trade", permet de générer un portage positif, surtout lorsqu’il est couplé à un carry trade en devise, comme le financement en yen à taux nul.

Mais cette stratégie, apparemment sans risque, repose sur un levier important et sur la solidité des contreparties. Dès que le marché se tend — hausse des taux longs, renchérissement du financement, perte de confiance — ces montages deviennent fragiles. La disparition d’une contrepartie dans un swap, par exemple, supprime la couverture du risque de taux et transforme une position neutre en exposition directe au marché obligataire.

Ce déséquilibre se propage par effet de domino. Les ventes forcées de Treasuries amplifient la hausse des taux longs, ce qui déclenche des appels de marge, des ventes supplémentaires, et ainsi de suite. Les spreads de swap, au lieu de se normaliser, continuent de baisser, car les acteurs n’ont plus la capacité ou la volonté de prendre l’autre jambe du contrat. Le système se fige, la liquidité disparaît, et la défiance s’installe.

C’est précisément ce qui est en train de se produire en ce moment. Les spreads de swaps connaissent actuellement une chute spectaculaire, non seulement sur la maturité à 30 ans, mais également sur le 10 ans — deux segments cruciaux de la courbe des taux.

Concrètement, un spread de swap négatif signifie que le taux fixe offert dans un swap de taux d’intérêt est inférieur au rendement d’une obligation d’État de maturité équivalente. Dans un environnement normal, cet écart devrait rester proche de zéro, car les forces d’arbitrage tendent à lisser les différences entre ces deux instruments. Mais aujourd’hui, ce spread devient non seulement négatif, mais s’enfonce de plus en plus profondément.

Cette chute des spreads de swap traduit plusieurs phénomènes concomitants :

- D’une part, une pression accrue sur les bilans des institutions financières, qui hésitent à prendre position faute de capacité ou d’appétit pour le risque.

- D’autre part, une demande persistante et structurelle de couverture de la part d’acteurs longs en duration (fonds de pension, assureurs), qui cherchent à se protéger contre une poursuite de la hausse des taux longs.

- Enfin, une réduction du levier et une contraction de la liquidité dans le système, qui rendent les arbitrages classiques beaucoup plus coûteux, voire inaccessibles.

Autrement dit, la chute des spreads de swap sur le 10 et le 30 ans ne reflète pas une simple inefficacité temporaire des marchés. Elle révèle un déséquilibre profond, à la fois bilanciel, psychologique et structurel, dans le fonctionnement du marché des taux. C’est un indicateur silencieux mais redoutablement puissant d’un système qui se rétracte sur lui-même.

Dans un tel environnement, même des mécanismes d’arbitrage historiquement jugés robustes deviennent inopérants. Les banques, les fonds et les assureurs préfèrent préserver leur flexibilité plutôt que de s’engager sur des stratégies à risque asymétrique. Le multiplicateur de collatéral se réduit : une même obligation ne peut plus servir de garantie dans autant de transactions qu’auparavant. C’est tout le système de transformation de la liquidité qui se contracte.

La situation devient critique lorsque les tensions de marché croisent une crise de gouvernance. Si l’indépendance de la banque centrale est remise en cause, par exemple par une tentative politique de limoger son président, la confiance dans la capacité de réaction de l’institution s’effondre. Les investisseurs internationaux peuvent alors fuir les obligations souveraines, accentuant encore la hausse des taux longs. Dans ces conditions, même une baisse des taux directeurs devient inefficace : les marchés interprètent ce geste comme un signe de panique.

Ce phénomène met en évidence une vérité souvent sous-estimée : les produits dérivés de taux, bien que conçus pour gérer le risque, peuvent devenir des amplificateurs de crise lorsqu’ils sont portés par un système trop endetté, trop interconnecté, et trop dépendant d’une liquidité abondante. Lorsqu’un maillon cède, les arbitrages se retournent contre leurs auteurs, et les marchés les plus liquides deviennent instables.

À terme, seule une intervention crédible, rapide et massive de la banque centrale peut stopper cette dynamique. Cela suppose non seulement des outils techniques — comme le rachat d’obligations ou l’extension des facilités de financement — mais aussi un socle institutionnel solide, fondé sur la confiance. Car c’est bien cette confiance, dans les contreparties comme dans les autorités monétaires, qui constitue la véritable colonne vertébrale des marchés.

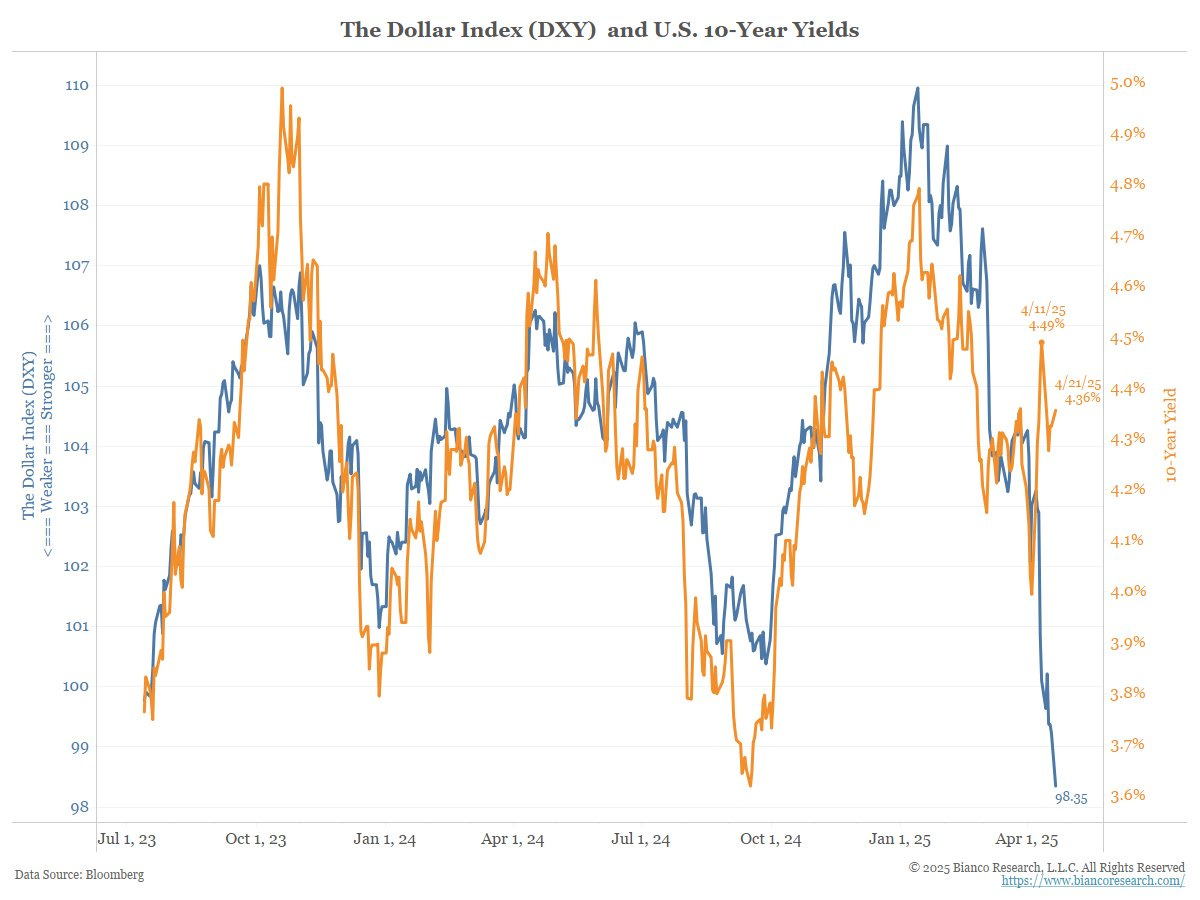

Un autre révélateur des tensions actuelles, mis en évidence par la crise des tarifs, réside dans la rupture inédite entre le comportement du dollar et celui des taux d’intérêt.

Théoriquement, une remontée des taux américains devrait renforcer le billet vert, en rendant les actifs libellés en dollars plus attractifs pour les investisseurs internationaux. Mais ce lien traditionnel est en train de se briser — et c’est précisément cela qui inquiète.

Le phénomène s’intensifie : alors même que les taux longs continuent de grimper, l’indice Bloomberg Dollar Spot (BBDXY), qui mesure la performance du dollar face à un panier de devises majeures, est tombé à son plus bas niveau depuis janvier 2024. Cette divergence constitue un signal fort. Elle laisse entendre que la hausse des taux ne suffit plus à stabiliser le dollar, et qu’il faudrait, en théorie, les pousser encore plus haut pour enrayer la chute. Mais une telle perspective est difficilement soutenable dans le contexte actuel de fragilité économique et financière.

Ce que l’on observe ici, ce n’est pas une simple anomalie passagère, mais un changement de régime. Un désancrage. Le marché donne un avertissement : la confiance dans les mécanismes habituels de transmission de la politique monétaire est en train de se fissurer. Même les investisseurs qui suivaient fidèlement la relation entre rendements et devises commencent à s’en détourner.

Et ce glissement est d’autant plus inquiétant que l’indice BBDXY, quasi parfaitement corrélé à l’indice DXY (Dollar Index traditionnel), est largement suivi par les professionnels. Ce n’est donc pas un signal marginal ou ésotérique. C’est un message clair envoyé par les marchés : quelque chose ne tourne plus rond dans la hiérarchie habituelle des actifs.

Le contexte de marché actuel marque donc une rupture nette avec les crises précédentes. D'abord, la baisse simultanée des actions et des obligations d’entreprises américaines ne s’accompagne plus d’un repli refuge vers les Treasuries. Ensuite, l’effondrement des spreads de swaps de taux, notamment sur les maturités longues, indique une tension profonde et durable au sein du marché obligataire. Enfin, la déconnexion entre l’évolution des taux longs et celle du dollar révèle une défiance croissante à l’égard de l’ancrage monétaire américain.

Dans ces conditions, il est logique que l’or physique continue de jouer son rôle de valeur refuge. L’envolée des primes en Chine à la suite du repli récent des cours de l'or montre que la demande reste forte. Elle pourrait rapidement enrayer toute phase de consolidation.

Malgré les inflexions récentes de discours politique aux États-Unis, les risques systémiques restent bien présents — et l’or, lui, l’a bien compris.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.